我国数字普惠金融发展缓解城乡收入不平等的实证研究

2023-06-28 06:49刘雨典

现代商贸工业 2023年12期

刘雨典

摘 要:本文基于2011-2020年我国31个省份的面板数据,以泰尔指数、北京大学数字普惠金融指数作为核心变量,实证分析我国数字普惠金融发展对城乡收入不平等的影响。实证结果表明,数字普惠金融发展能够显著缓解城乡收入不平等的现状,并且在低收入地区的效应更加显著,同时,数字普惠金融发展对农村居民的增收效应更加明显。

关键词:数字普惠金融;城乡收入不平等;泰尔指数

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.16723198.2023.12.002

0 引言

改革开放以来,我国经济高速发展,人民生活水平实现了从温饱不足到全面小康的提升。然而,我国城乡经济结构二元对立仍然存在,城乡收入差距不断扩大。近10年来,我国互联网普及率从2010年的34.3%跃升至2021年的74%,金融服务覆盖范围扩大、成本降低,以往传统金融服务难以触达的农村居民和小微企业等能够纳入服务范围,从而通过金融机构的产品与服务实现增收,达到减贫效果。因此,本文对我国31个省份2011-2020年的面板数据进行实证分析,检验数字普惠金融发展对缓解我国城乡收入不平等的作用。

1 文献综述

概念方面,“普惠金融”概念最早在2005年国际小额信贷年会上被提出,旨在解决世界贫富差距扩大和金融资源分配不均等问题;2015年,国务院印发的《推进普惠金融发展规划(2016-2020年)》中明确了普惠金融的定义,并提出提高金融服务覆盖率、可得性和满意度三个目标;2016年,杭州G20峰会通过的《G20数字普惠金融高级原则》沿用GPFI白皮书中“数字普惠金融”的概念,将数字普惠金融表述为泛指一切通过使用数字金融服务以促进普惠金融的行动。

实证研究方面,大量学者得到了金融发展能有效缓解收入不平等的结论,具体可分为两类思路:一是检验线性关系。较早的研究如宋晓玲(2017)构建我国31个省份2011-2015年的面板数据进行实证分析,发现数字普惠金融显著缩小城乡居民收入差距,钱水土、毛绍俊(2019)及梁双陆、刘培培(2019)也得到类似的结论;邓金钱、张娜(2022)使用不同维度的数字普惠金融指数实证检验得到其能够缓解我国城乡收入不平等的结论,并在不同区域、不同经济发展水平上检验成立;田瑶、郭立宏(2022)通过机制分析和调节效应分析了数字普惠金融缓解收入不平等的途径以及抑制作用在不同群体中的差异。二是检验非线性关系。高明等(2018)发现金融发展对收入差距的倒U型库兹涅茨曲线关系存在于城乡间和城镇内;赵丙奇(2020)使用面板门限模型分析两者间的非線性影响,并探究不同地区、不同经济发展水平之间的异质性。

基于以上研究的回顾,本文使用北京大学数字普惠金融指数作为核心解释变量,对数字普惠金融发展能否缓解城乡收入不平等这一问题进行研究。

2 研究设计

2.1 数据来源及变量选取

考虑到数据的可得性,本文采用我国31个省份2011-2020年的有关数据。本文的核心变量是城乡收入不平等和数字普惠金融,数字普惠金融选取北京大学数字金融研究中心发布的2011-2020年我国数字普惠金融指数,参照宋晓玲(2017)等研究选择泰尔指数测度我国各省城乡收入不平等水平。泰尔指数的计算及其他控制变量数据来源于国家统计局和各地统计年鉴。

2.2 实证模型

本研究构建我国31个省份2011-2020年的面板数据模型如下:

theilit=α+β1dfi+∑j=1λjxijt+εit

其中,泰尔指数(theil)代表城乡收入不平等,计算公式为:

theili,t=∑2j=1(Yi,tYi)ln (Yij,tYi,t/Xij,tXi,t)

j为区域分布,j=1代表城镇,j=2代表农村;Y代表收入水平,X代表人口总量,t代表时间,i代表截面单元。泰尔指数越大表明城乡收入不平等越严重。

使用郭峰等(2020)编制的数字普惠金融指数(dfi)作为核心解释变量。xijt为控制变量组,包括城镇化率(urban),经济发展水平(gdp)、产业结构(structure)、对外开放程度(open);i表示地区,t表示年份,εit为残差项。参考以往具有代表性的研究并考虑到数值可比性、数据的可得性,将数字普惠金融指数原数据除以100纳入模型。城乡收入不平等的分析即建立在城镇化基础上,城镇化也体现了农村人口向城市转移的劳动力流动过程,因此选取城镇化率作为控制变量,以常住人口指标计算。结合以往研究,选取人均GDP衡量经济发展水平,并做对数处理。产业结构变化可能影响城乡收入不平等,考虑到农村以第一产业为主,因此选用当地第二、第三产业占GDP的比重计算。已有研究分析对外开放程度对城乡收入不平等的影响,本文选取该省进出口贸易额与GDP的比值衡量对外开放程度,并按照当年人民币对美元平均汇率换算。

3 实证结果分析

3.1 面板数据回归

基于本文的研究问题,首先在不考虑内生性问题的前提下,对模型进行基准回归,回归结果如表1所示。

使用数字普惠金融指数作为核心解释变量时,对模型进行Hausman检验,P值为0.0396,在5%显著水平上拒绝原假设,因此选用固定效应更为合适。如表1所示,固定效应模型回归中,数字普惠金融对城乡收入差距系数为负,对城乡收入不平等具有缓解作用,与理论预期相符;城市化水平、经济发展水平和对外开放程度也能够显著缓解城乡收入不平等。另外,进行多维度的分析,使用数字普惠金融覆盖广度(cov)、使用深度(dep)和数字化程度(digital)三个指标作为核心解释变量进行面板数据回归并进行Hausman检验,P值分别为0.0342、0.0000、0.0607,均拒绝原假设,选用固定效应模型,上述三个指标的回归结果见表1中的模型(3)、(4)、(5),可见数字普惠金融的覆盖广度,数字化程度指数对城乡收入不平等的估计系数均显著为负,进一步验证了数字普惠金融发展缓解城乡收入不平等的假设。

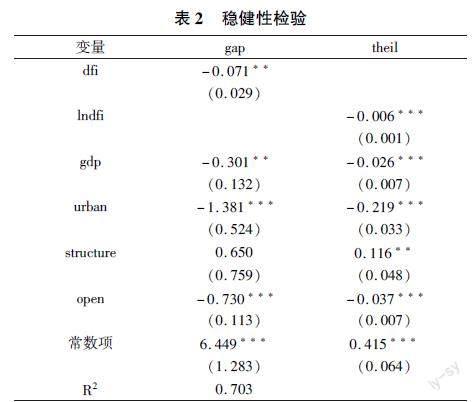

3.2 稳健性检验

为增强实证结果的稳健型,本文采取替换被解释变量和解释变量两种方法进行稳健性检验。参考钞小静等(2014)使用城乡人均可支配收入的比值(gap)测度城乡收入不平等水平,Hausman检验结果表明应选取固定效应模型,回归结果可见数字普惠金融发展与城乡收入不平等之间依旧存在负相关关系,系数在5%水平下显著,其他控制变量系数方向没有变化。参考邓金钱、张娜(2022),对数字普惠金融指数取对数(lndfi)后进行回归,该变量系数在1%水平下显著,更加印证了研究结论。综合两种稳健型检验的结果,数字普惠金融对城乡收入不平等呈显著的负相关关系,且经济发展水平、城镇化水平、对外开放程度同样呈显著负相关,整体的符号和显著性没有发生改变,可以说明本文的实证结果较为稳健。

3.3 异质性分析

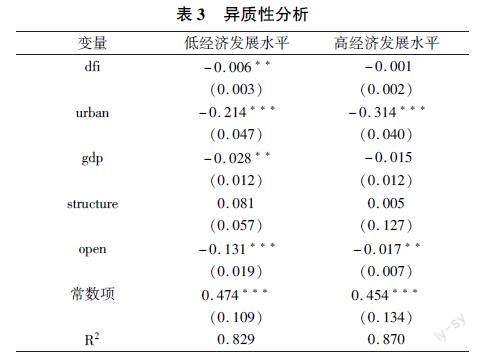

为分析不同经济发展水平的地区数字普惠金融发展对城乡收入不平等影响的异质性,将我国31个省市自治区以全国人均GDP的标准划分为高经济发展水平和低经济发展水平两个子样本进行估计。由于2011-2020年间大部分省市未发生类别变动,结合变动情况,划定高经济发展水平类包括北京、天津、上海、广东、江苏、浙江、福建、山东、湖北、重庆、内蒙古,低经济发展水平类包括河北、辽宁、吉林、黑龙江、安徽、江西、河南、湖南、广西、海南、四川、云南、西藏、陕西、甘肃、青海、宁夏、新疆。回归结果见表3。

不同经济发展水平异质性的估计结果见表3,Hausman检验结果表明低经济发展水平子样本应选择随机效应,高经济发展水平子样本应选择固定效应。从估计结果可以看到,数字普惠金融对城乡收入不平等的缓解效应在低经济发展水平子样本中更为显著,其他控制变量的系数未发生根本性变化。

3.4 机制检验

为分析数字普惠金融对城乡收入不平等的作用机制,在前文分析的基础上,分别估计数字普惠金融对城镇、农村居民人均收入的影响。其中,对城乡居民人均收入取对数进行分析,估计结果见表4。Hausman检验结果可见城镇人均可支配收入子样本应选择固定效应,农村人均可支配收入子样本应选择随机效应。从估计结果可以看到,数字普惠金融指数对农村人均可支配收入的增加效应大于城镇居民,说明农村居民更加能够享受到数字普惠金融发展带来的红利。

4 研究结论及政策建议

近年來,网络的普及和金融数字化转型发展迅速,使金融服务能够触达更广大群体,数字普惠金融作为互联网技术和普惠金融的结合产物,直接层面,其发展有助于通过门槛效应、排除效应和减贫效应缓解城乡收入不平等问题,降低金融服务成本,更好服务长尾客户。农村居民能够享受到更加优质的金融服务和金融产品,小微企业能更好获得信贷支持,金融机构能够降低边际经营成本;间接层面,数字普惠金融的发展能够给农村带来更高的效益,促进农村经济发展,缩小城乡差距。据此思路,本文使用2011-2020年我国31个省份的面板数据,验证数字普惠金融发展对城乡收入不平等的缓解作用。研究表明:第一,数字普惠金融发展能够显著缓解城乡收入不平等;第二,本文将31个省份按照人均GDP分为高经济发展水平和低经济发展水平两个子样本,分析数字普惠金融发展对人均可支配收入的影响,发现数字普惠金融发展带来的城乡收入不平等缓解在低经济发展水平地区更加显著;第三,为分析数字普惠金融缓解城乡收入不平等的作用机制,本文分别回归数字普惠金融发展对城镇、农村居民人均可支配收入的影响,发现其对农村居民的增收效应更加明显。根据上述结论,本文提出有关数字普惠金融发展三点建议与思考:

第一,进一步加强数字普惠金融建设,提升数字普惠金融的覆盖广度、使用深度和数字化程度。完善有关配套建设,为数字普惠金融在我国进一步深入发展提供良好环境。

第二,更加重视发展相对落后地区的数字普惠金融建设。更加重视经济发展相对落后地区的数字普惠金融建设,将有助于更好发挥数字普惠金融的普惠功能。政府层面可以通过推进数字基础设施建设来提升当地金融服务可得性,激发数字普惠金融市场的发展潜力。

第三,依托数字普惠金融体系精准帮扶农村客户群体。数字普惠金融对城镇、乡村人均可支配收入的影响存在差异,提高农村互联网和普惠金融建设可以为农村居民带来更大的增收效应。在个人客户方面,金融机构可利用互联网技术对农村客户群体提供差别化服务,逐步探索出边际成本低、服务效率高的金融服务方式和金融产品,覆盖更大比例的长尾客群。在小微企业方面,支持企业纾困,降低企业融资成本,提高数字普惠金融的覆盖广度和使用深度。

参考文献

[1]宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017,(06):1425.

[2]邓金钱,张娜.数字普惠金融缓解城乡收入不平等了吗[J].农业技术经济,2022,(06):7793.

[3]梁双陆,刘培培.数字普惠金融与城乡收入差距[J].首都经济贸易大学学报,2019,21(01):3341.

[4]钱水土,毛绍俊.综合普惠金融对城乡收入差距的影响研究——基于中国省际面板数据的实证分析[J].金融与经济,2019,(04):3742.

[5]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04).

猜你喜欢

商情(2018年37期)2018-08-17

科学与财富(2018年15期)2018-06-22

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

商场现代化(2016年12期)2016-06-06

商业研究(2015年5期)2015-11-28

贵州财经大学学报(2015年4期)2015-06-08