财务宽裕能提高实体经济资本效率吗

2023-07-11 16:29代飞钟运标徐凤菊

财会月刊·上半月 2023年7期

代飞 钟运标 徐凤菊

【摘要】以2014 ~ 2021年我国沪深A股上市企业为研究样本, 基于营业活动重分类视角, 实证检验财务宽裕与资本效率的关系。结果表明, 企业财务宽裕存在最优状态, 与总资本效率呈显著倒“U”型关系。具体而言: 财务宽裕与经营活动资本效率呈显著倒“U”型关系, 是财务宽裕影响总资本效率的主要途径; 经营活动与投资活动的资本效率差异和资源相互挤占, 导致两类营业活动投入不均, 进而使财务宽裕与投资活动资本效率呈正“U”型关系。进一步研究表明, 企业垄断程度强化了经营活动资本效率和总资本效率对财务宽裕的敏感性, 表现为正向调节作用。研究结论对企业资金监管和资本有效配置具有一定理论和实践意义。

【关键词】财务宽裕;总资本效率;经营活动资本效率;投资活动资本效率

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2023)13-0031-9

一、 引言与文献综述

党的二十大报告提出要加快构建新发展格局, 着力推动高质量发展, 坚持把发展经济的着力点放在实体经济上。推动微观经济高质量发展, 意味着要持续优化要素配置, 从量的扩张转向质和效的提升。资本作为企业生存与发展的关键要素, 其配置效率和效益成为决定企业能否快速成长和实现价值最重要的影响因素之一。在实体经济脱实向虚的背景下, 如何提高实体企业资本效率这一话题引发了理论界与实务界的激烈讨论。资本投资的实质是资金运动过程, 保持合理的内部现金流对投资活动具有积极作用。近年来, 我国上市企业财务结构表现出大量囤积现金、 增持交易性金融资产并减少有息负债的趋势, 干胜道等(2020)将该现象归纳为“财务宽裕”。经笔者统计, 剔除金融业和未披露年报的沪深两市上市企业中, 2014年财务宽裕企业占比为45.21%, 该数据呈上升趋势, 在2021年达到63.74%。财务宽裕公司大量持有高变现资产, 同时匹配较低的财务杠杆甚至无杠杆, 导致内部流动性超配。企业留存过多冗余资源究竟是否明智?追求宽裕的财务状态会对资本效率产生何种影响?这些均是实体经济高质量发展所需要回答的问题。

学术界围绕资金的灵活性展开了有益研究。自Myers和Majluf(1984)提出财务松弛概念以来, 已有文献分别基于现金、 债务或二者统一的视角, 发现了财务松弛对企业竞争战略地位和投资机会(Baskin,1987)、 举债能力(Graham,2000)及企业绩效(毕晓方和姜宝强,2010)的积极影响。但学者们对财务冗余的研究存在争议, 一些文献将其界定为现有营运和债务需要的流动资金与无风险借贷能力的体现(钟和平等,2008), 另一些文献则认为财务冗余受企业流动资产和短期借款的影响(毕晓方等,2017)。在财务冗余的经济后果方面, 悲观派认为财务冗余容易引发管理者自利行为, 造成企业资源浪费并抑制绩效提升(Tan和Peng,2003); 而乐观派认为财务冗余能更好地满足预防性需求, 为企业投资活动提供持续资金支持并扩大投资规模(毕晓方和姜宝强,2012), 提高企业绩效(曾爱民等,2011)。有关财务弹性的度量, 主要包括以现金持有多寡(顾乃康等,2011)、 财务杠杆高低(Bancel和Usha,2004)作为衡量标准的单一指标法, 结合现金与财务杠杆的多指标法(陈红兵和连玉君,2013), 以及以现金和融资环境与能力构建的综合指标体系法三大类别(马春爱和韩新华,2014)。财务弹性存在最优状态, 与投资效率呈倒“U”型关系(马春爱和韩新华,2014), 弹性越高的企业非效率投资越严重(李燕等,2015)。上述研究中, 财务松弛仅关注现金或负债, 忽略了其他高变现能力资产, 显然缺乏合理性; 财务冗余则过多考虑抵押价值或变现能力较差的流动资产, 同时潜在融资能力存在较大不确定性, 不能准确地反映公司财务的实际灵活性; 财务弹性仍然没有突破对现金与杠杆的讨论。只考虑现金或负债水平, 难以解释金融市场日趋发达、 实体经济脱实向虚背景下企业增配高变现能力金融资产以保持内部流动性的行为。不同于财务松弛、 财务冗余和财务弹性, 财务宽裕重点考虑流动资产中的货币资金和高变现能力的交易性金融资产, 同时纳入整体债务水平, 反映了企业实质无负债的流动性超配的经营状态。这一概念恰好弥补了企业财务灵活性评价中对高变现能力金融资产关注不足的现实缺陷。

资本效率反映了企业资本投入与产出比, 直接关系到投资者预期回报能否得到满足。已有文献从宏观环境和微观特征两方面深入探讨了影响资本效率的诸多因素。其中: 宏观影响因素包括环境不确定性(申慧慧和吴联生,2012)、 产业政策(张新民等,2017)和货币政策(李小林等,2021); 微观层面的影响因素包括现金持有(张会丽和陆正飞,2012)、 资本结构(马红和王元月,2017)、 商业信用融资(张园园等,2020)及理财产品多寡(徐业坤和安素霞,2021)等。现有文献对实体经济资本效率的探讨存在以下不足之处: 一方面尚未有效区分总资本效率、 传统经营活动资本效率和现代资本经营的投资活动资本效率, 因而无法准确分析企业不同类型营业活动的资本投入与产出效率; 另一方面, 企业财务战略选择是整体考量的结果, 过往文献未将现金持有、 理财产品配置和杠杆选择纳入统一分析框架, 深入分析其共同作用对资本效率的影响。

价值最大化是所有企业共同追求的目标, 提高资本效率是企业价值提升的有效途径。企业持有过量现金、 配置金融资产并维持低负债的财务决策, 虽然保持了高水平的内部流动性, 但偏好使用内部资本与传统合理、 充分发挥杠杆税盾效应以降低资本成本的经营模式相背离, 那么从回报角度看, 企业保持财务宽裕与资本效率到底关系如何?

鉴于此, 本文拟以2014 ~ 2021沪深两市非金融业上市企业为研究样本, 借鉴王竹泉等(2017)提出的营业活动重分类思想, 探究财务宽裕对实体经济资本效率的影响。本文可能的边际贡献体现在以下几个方面: 其一, 盡管已有少量文献围绕财务宽裕对企业并购(干胜道和刘佳敏,2021)、 高管薪酬粘性(Gan等,2020)及研发投入和市场绩效(袁春生和薛晓君,2022)的影响展开了探索性研究, 但并未有文献从资本回报视角探讨企业保持财务宽裕对经营效益的影响, 本文对资本效率的探讨深化了对企业财务宽裕经济后果的认识。其二, 财务宽裕对企业流动性的描述不仅包括现金和杠杆, 而且纳入了交易性金融资产, 是充分考虑实体经济脱实向虚背景下企业增持高变现能力金融资产以保持流动性事实的结果。财务宽裕是流动性过载的资本结构极端形态(低杠杆甚至无杠杆), 本文拓宽了企业流动性和资本结构对资本效率影响的研究边界。其三, 营业活动重分类视角下对资本效率的界定以及非线性关系的引入, 使得财务宽裕与经营活动的直接资本效率、 投资活动的间接资本效率以及总资本效率关系的结论更准确可靠; 同时, 本文就企业垄断程度对经营活动资本效率与总资本效率的影响机理展开研究, 为更好厘清业务与财务效率的关系提供了分析思路。

二、 理论分析与研究假设

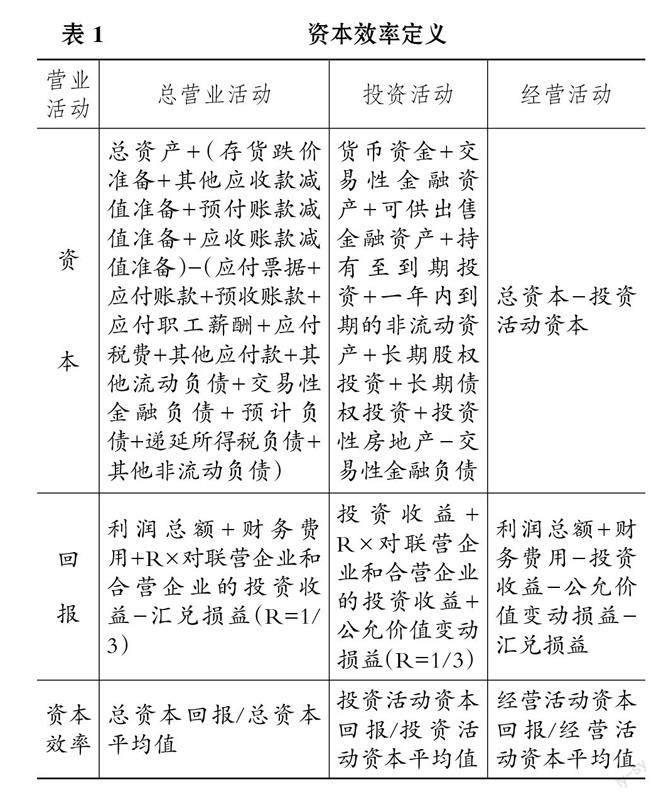

实体经济营业活动重分类视角下对资本的界定, 有利于充分理解資本与业务之间的关系, 避免资产和资本概念混淆。在数量上, 资本等于所有者权益资本与债权人权益资本之和, 基于交易关系而非投资关系产生的营业性负债(如应付账款、 应付票据等)不包括在总资本内, 即资本等于资产减去营业活动产生的非金融性负债后的余额(王竹泉等,2017)。基于对资本的重新界定, 本文欲探讨财务宽裕与总资本及经营活动和投资活动资本的效率关系。

随着资本市场的壮大, 资本经营理念深入人心, 将经营活动等同于营业活动的传统观念正在发生改变。在营业活动重分类视角下, “经营活动”是指企业运用直接资本为利益相关者创造价值的营业活动, 如购置固定资产、 无形资产, 这类活动通过营业收入和营业成本或费用影响企业的价值创造; 而“投资活动”是运用资本间接创造价值的营业活动, 如对股权和债权的投资(王竹泉等,2017)。经营活动资本效率和投资活动资本效率取决于两种资本的投入数与回报额, 如表1所示。

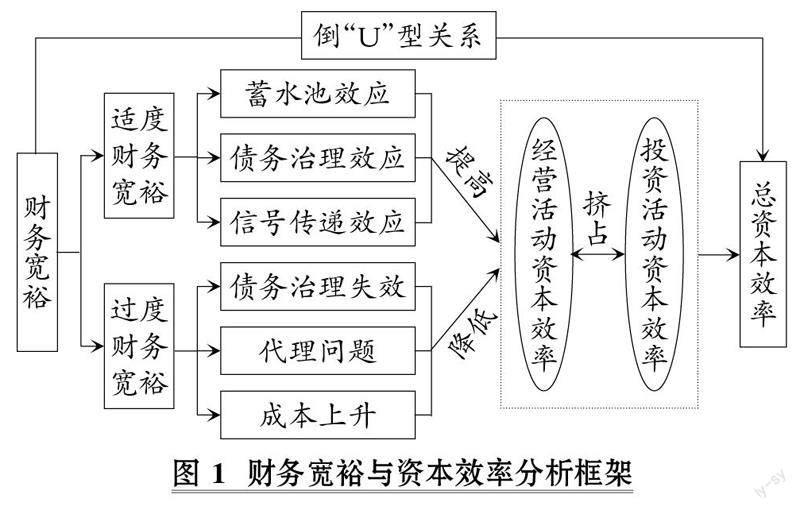

(一)财务宽裕与总资本效率

适度的财务宽裕通过蓄水池效应、 债务治理效应和信号传递效应提高企业总资本效率。

第一, 蓄水池效应。财务宽裕企业储备的现金与交易性金融资产构成了金融蓄水池。其中, 现金是企业营业活动中不可或缺的生产要素, Keynes(1936)提出了经典的现金持有动机理论, 包括交易动机、 预防动机和投机动机。例如, 企业非现金资产转换为现金产生的费用和跨国公司的外币收入转化为国内投资时产生的税收支出, 是企业储备现金的主要交易动机(于泽等,2014)。企业持有现金的预防作用表现为平衡外部冲击带来的现金流下降(Gryglewicz,2011)。现金储备为经营或投资活动中不可预见且有价值的项目投机提供资金支持, 体现了持有现金的投机动机和期权价值(李沁洋等,2018)。企业配置金融资产同样具有预防储备目的的蓄水池动机(胡奕明等,2017)。与其他金融资产相比, 交易性金融资产的转换成本更低, 具有更高的流动性; 与现金相比, 交易性金融资产在降低持有成本的同时能取得一定收益。当未来出现资金短缺时, 企业可以出售交易性金融资产获取资金, 平滑和促进实体投资(Duchin,2010), 以扩大现有投资规模(Mishina等,2004)和提高研发能力(干胜道等,2022)。因此, 适度持有现金与交易性金融资产能发挥蓄水池效应, 既确保了现有项目和研发活动的正常运行, 又能随时为企业有价值的投资机会提供资金支持, 有助于企业获取超额资本回报和优化总资本效率。

第二, 债务治理效应。负债具有激励和监控功能, 能有效降低代理问题带来的负面影响, 提高企业经营效率和价值。具有高增长机会的企业会选择保守的资本结构(曾爱民等,2013), 适度财务宽裕的企业维持着合理的负债水平。一方面, 适度债务降低了刚性还本付息风险; 另一方面, 债权人对经营者造成的监督压力减少了其过度投资行为(曾春华和杨兴全,2012), 外部压力使管理者在经营活动和投资活动决策时更为谨慎, 减少了营业过程中不必要的损失并提高了资本利用效率, 促进了总资本效率的提高。

第三, 信号传递效应。基于理性决策前提, 企业留存盈余是满足当前价值投资机会后的结果。信息不对称是导致外源融资成本高于内源融资成本的本质原因(李燕等,2015), 而适度财务宽裕企业向市场传递了良好的盈利信号, 有利于缓解外部融资压力, 提高潜在债权人的贷款意愿并降低其风险补偿要求。维持稳健财务的企业能增强市场债权人和投资者的信心, 具有更强的投资能力和更好的绩效表现(Arslan-Ayaydin 等,2014)。因为财务稳健的企业不仅更易获得外部融资以随时补充项目投资现金流, 而且便于谋求合作机会和提高资源整合能力, 有效促进其他具有潜在可观收益的投资项目落地, 从而提高资本回报, 故此时企业总资本效率相对于财务拮据时得到明显提升。

但是, 过度的财务宽裕也会导致债务治理失效、 代理问题以及成本上升, 进而降低总资本效率。

第一, 债务治理失效。当财务宽裕超过一定阈值后, 企业持有的货币资金与高变现能力的交易性金融资产远远超过有息负债, 或根本没有负债。此时, 企业总体债务压力非常有限, 甚至选择提前还本付息, 使得债权人很难对企业资本运作形成有效制约。外部监督不足可能进一步提高与企业未来增长无关的随意性支出, 继而减少企业资本回报, 降低总资本效率。

第二, 代理问题。两权分离现实是产生代理问题的前提, 管理者与股东的效用函数差异, 导致管理者未必会做出股东利益最大化或企业价值最大化的最优决策。因为信息不对称的存在, 管理者对企业资金具有实际支配权, 内部留存的现金及现金等价物越多, 越容易引发管理者自利行为(Jensen,1986)。现金持有量与企业高管货币薪酬和在职消费成正比(张芳芳,2018), 高层管理者为获取更高的薪酬回报, 会尝试营造多元化经营欣欣向荣的假象, 进行过度分散投资以及建造各种“面子工程”(钟和平等,2008)。这将严重扭曲资本投入与回报之间的关系, 损害总资本效率, 极大地降低企业在市场竞争中获得理想绩效的可能性。

第三, 成本上升。一方面, 货币资金、 交易性金融资产超配及过低的杠杆, 意味着权益资本与债务资本结构严重失衡, 对高成本权益资本的过度依赖势必导致总资本成本大幅增加。固守高资本成本经营可能会使企业放弃一些原本收益良好的项目, 导致投资不足和资本回报下降, 进而降低总资本效率。另一方面, 大量持有现金资产会挤占项目投资, 产生较高的机会成本, 同时过多持有金融资产不仅会提高资金转换成本, 而且其价值损益会对资本回报产生消极影响, 阻碍总资本效率提升。

综上所述, 企业财务宽裕存在最优状态, 使总资本效率呈现先增后减的趋势。在达到最优状态前, 财务宽裕能发挥有益的治理作用, 使企业保持财务宽裕的综合效益大于成本, 对提高总资本回报进而促进总资本效率提升具有积极作用; 当超过一定阈值后, 财务宽裕治理失效, 保持宽裕状态所形成的显性和隐性成本超过了保持过度流动性的收益, 此时对总资本回报产生负面作用, 导致总资本效率下降。因此, 提出如下假设:

H1: 财务宽裕与总资本效率呈显著倒“U”型关系。

(二)财务宽裕与经营活动资本效率

适度的财务宽裕通过蓄水池效应、 债务治理效应和信号传递效应提高经营活动资本效率。首先, 现金充裕的企业能够维持或适当扩大现有投资规模和进行研发活动, 提高生产效率和研发能力, 如通过产品扩张促进销售增长(Mishina等,2004)或提升创新水平(干胜道等,2022)。具有高变现能力的交易性金融资产有助于平滑企业内部固定资产和创新活动所需的连续性投入(张庆君等,2019)。其次, 企业选择适度的债务水平, 能够降低投资扭曲程度, 提高资本利用效率(Almeida等,2011)。债务的还本付息压力能在一定程度上缓解企业过度投资行为, 促进有效投资和减少代理冲突。再次, 高流动性与低财务风险改善了企业融资环境, 向外部投资者传递良好的盈利信号, 有助于强化企业投资能力与资源整合能力。这些治理效应都可以对企业生产经营产生积极影响, 有效扩大经营活动资本回报, 提高经营活动资本效率。但是, 当财务宽裕超过最优值后, 企业债务治理将失效, 同时面临严重的代理问题和资金使用成本问题。过度的冗余资源不仅成为经理人谋取私利的工具(Tan和Peng,2003), 而且导致了更高的资本成本、 挤占了企业经营活动的投资空间、 剥夺了企业获得超额回报的可能, 致使经营活动资本效率下降。因此, 提出如下假设:

H2: 财务宽裕与经营活动资本效率呈显著倒“U”型关系。

(三)财务宽裕与投资活动资本效率

基于理性经营假设, 企业的投资决策应反映所有利益相关者的共同意愿。在股东和债权人监督、 契约约束及企业持续经营目标的压力下, 经理人会优先考虑将有限资源投入主业, 维系正常的生产经营活动, 以满足盈利的稳定性和可持续性。从资源有限性角度而言, 对固定资产和无形资产等经营活动的资本支出势必挤占对股权与债权等投资活动的资本支出, 两类资产具有“挤出效应”(李青原等,2022)。因此, 企业在适度财务宽裕时加大对经营活动的资本投入, 虽然促进了经营活动资本效率的提升, 但也会导致投资活动资本投入不足。由于投入与回报成正比, 投资活动资本效率会随之降低。当财务宽裕超过一定阈值后, 债务治理失效、 代理冲突加剧和成本上升, 导致经营活动资本效率边际递减, 此时企业继续追加经营活动资本投入显然不是维持乃至提高总资本效率的最优选项。随着流动性约束得到释放, 现金流更充裕的企业更倾向于加大金融资产投资(舒鑫和于博,2020)。因为短期可观的金融投资回报率可以平滑总资本效率下行的压力, 在一定程度上缓解经营活动资本效率下降的事实。基于管理者薪酬与企业绩效相关的现实导向, 企业在资本市场上的业绩压力可能触发管理者投机动机, 增加投资活动资本投入, 提升投资活动资本效率以平缓总资本效率的降低。相应地, 基于资源的有限性, 企业对金融投资的提高必然挤出经营活动资本投入(胡奕明等,2017), 进一步降低经营活动资本效率。

综上所述, 由于资源局限和挤出效应, 财务宽裕与投资活动资本效率可能存在先减后增的关系。因此, 提出如下假设:

H3: 财务宽裕与投资活动资本效率呈显著正“U”型关系。

财务宽裕与营业活动重分类视角下资本效率关系的分析框架如图1所示。

三、 研究设计

(一)模型构建

为检验财务宽裕对总资本效率、 经营活动资本效率与投资活动资本效率的影响, 借鉴Hanns等(2016)的做法, 建立模型(1)。

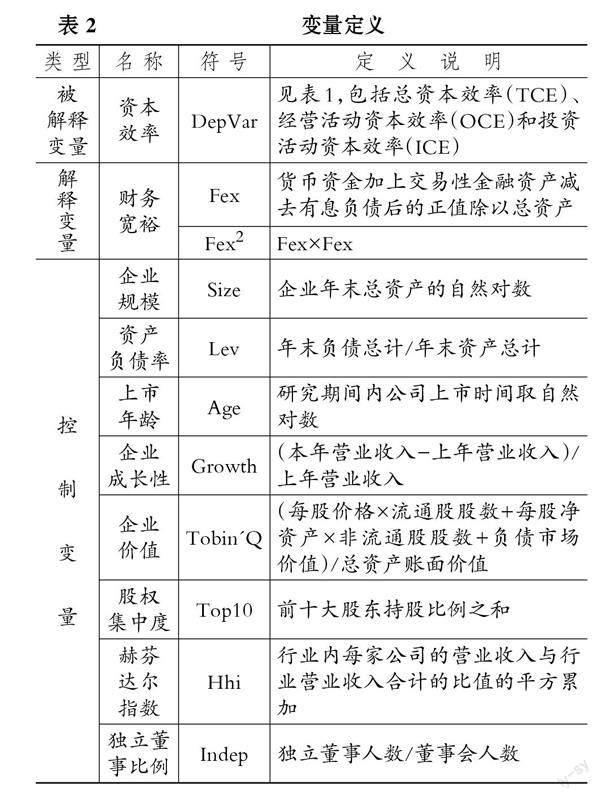

DepVari,t=α0+α1Fexi,t+α2Fex2i,t+α3Sizei,t+α4Levi,t+α5Agei,t+α6Growthi,t+α7Top10i,t+α8Tobin'Qi,t+α9Hhii,t+α10Indepi,t+εi,t(1)

式(1)中: 被解釋变量(DepVari,t)分别为总资本效率(TCEi,t)、 经营活动资本效率(OCEi,t)和投资活动资本效率(ICEi,t); Fexi,t为解释变量财务宽裕, 计算方法(见表2)参考干胜道和刘佳敏(2021)的研究; Fex2i,t为财务宽裕的平方项, 用于检验财务宽裕与资本效率的非线性关系; εi,t为随机扰动项; 为尽可能减小遗漏变量对实证结果的影响, 本文选取企业规模、 资产负债率、 上市年龄、 企业成长性、 企业价值、 股权集中度、 赫芬达尔指数和独立董事比例作为控制变量, 详见表2。

(二)数据来源

本文选取2014 ~ 2021年我国沪深A股上市企业作为初始研究对象并进行如下处理: ①为确保数据的完整性和可比性, 剔除数据缺失和异常的样本; ②考虑到金融保险行业资产负债率的特殊性, 剔除金融保险行业样本; ③剔除在样本期间内ST、 ?ST、 PT及退市的样本数据; ④在上述处理的基础上, 仅保留财务宽裕企业样本。经处理, 得到共计13336个观测值。原始数据来自CSMAR数据库。为避免离群值对研究结果的影响, 对所有连续性变量进行上下1%的缩尾处理。

四、 实证分析

(一)描述性统计

表3描述了本文选取变量的基础统计结果。其中, TCE的最小值为-24.2%, 最大值为34.9%, 且OCE和ICE也都存在较大极差, 反映出我国上市企业总资本、 经营活动资本和投资活动资本投入的回报存在较大差异的现实。从整体上看, 经营活动资本效率高于投资活动投资效率符合现实。TCE、 OCE和ICE的均值分别为7%、 9.9%和4.5%, 这一数据与2016 ~ 2020年中国企业营运资金管理研究中心公布的《中国上市公司资本效率与财务风险调查》的均值非常接近, 间接表明本文研究样本的选择具有代表性。Fex的极差为0.876, 标准差为0.185, 表明2014年以来企业存在不同程度的流动性过载现象, 一些企业甚至出现严重的财务宽裕现象。其他变量也存在不同程度的差异, 统计结果与现有文献基本一致, 数据分布特征符合现实。

(二)主要变量的相关系数矩阵

主要变量间的相关系数矩阵(限于篇幅, 表略)显示, 总体上Fex与TCE、 OCE以及ICE均呈显著正相关关系, 初步验证了企业财务宽裕可能会影响资本效率的基本设想。而ICE与OCE呈显著负相关关系, 基本印证了二者存在挤出效应的设想。控制变量与被解释变量高度相关, 且除Fex2与Fex的相关系数较高外, 其他变量的相关系数均小于0.8, 表明所选变量较为合适, 变量间不存在多重共线性问题, 所构建的方程具有一定合理性。

(三)回归分析

参照Hanns等(2016)的方法, 检验企业财务宽裕与资本效率的正“U”型(或倒“U型”)关系, 需同时满足以下三个条件: ①Fex2的回归系数显著为正(或负); ②当Fex取最小值时曲线斜率显著为负(或正), 当Fex取最大值时曲线斜率显著为正(或负); ③曲线拐点在Fex取值范围内。财务宽裕与总资本效率、 经营活动资本效率和投资活动资本效率的稳健标准误回归结果见表4。其中, 第(1) ~ (3)列为财务宽裕与资本效率的单独回归结果, 第(4) ~ (6)列为添加控制变量(Control)后的结果, 第(7) ~ (9)列为进一步控制行业(Indurstry)与年度(Year)效应后的回归结果。观察第(1) ~ (6)列可知, 无论是否加入控制变量, Fex2与TCE、 OCE的回归系数均在1%的水平上显著为负, 与ICE的回归系数均在1%的水平上显著为正。

在考虑控制变量与行业和年度效应后[见表4第(7)列], Fex2与TCE的回归系数方向不变且高度显著, 满足上述条件①。对式(1)求一阶导数, 得到曲线斜率为α1+2α2Fex, 当Fex取最小值0.004时, 曲线斜率为0.125; 当Fex取最大值0.880时, 曲线斜率为-0.068。这满足条件②。当曲线斜率α1+2α2Fex为0时, 求得Fex的拐点为0.573, 该值在Fex取值范围内, 满足条件③。Stata中的U test显示该倒“U”型关系在1%的水平上显著。因此, 财务宽裕与总资本效率呈显著倒“U”型关系, 结果支持H1。进一步地, 表4第(8)列中, Fex2与OCE的回归系数在1%的水平上显著为负; 当Fex取最小值和最大值时曲线斜率分别为0.345和-0.137; 曲线斜率为0时, 求得Fex的拐点为0.631, 该值在Fex取值范围内。以上结果同时满足倒“U”型关系三个条件, 且U test显示该倒“U”型关系在1%的水平上显著。因此, 财务宽裕与经营活动资本效率呈显著倒“U”型关系, 结果支持H2。表4第(9)列中, Fex2与ICE的回归系数在1%的水平上显著为正; 当Fex取最小值和最大值时曲线斜率分别为-0.029和0.090; 曲线斜率为0时, 求得Fex的拐点为0.221, 该值在Fex取值范围内。以上结果同时满足正“U”型关系三个条件, 且U test顯示该正“U”型关系在1%的水平上显著, 结果支持H3。

上述回归结果说明, 企业财务宽裕与总资本效率表现为倒“U”型关系, 即随着财务宽裕程度的提高, 企业的总资本效率先增后减, 存在最优的财务宽裕状态。适度的财务宽裕发挥了蓄水池效应, 有助于企业平滑现有项目的连续投入并为潜在的价值投资机会提供资金支持; 合理的债务规模发挥了治理效应, 减少了企业过度投资和代理冲突行为; 稳健的财务状况传递了积极信号, 不仅缓解了融资约束、 强化了资源整合能力, 而且提升了市场投资者信心。这些治理效应都有利于提高资本回报, 提升总资本效率。当财务宽裕超过最优状态后, 债务治理失效、 代理问题愈加严重、 资金成本大幅上升, 导致总资本回报减少, 进而降低总资本效率。具体而言, 财务宽裕与总资本效率的关系主要受经营活动资本效率的影响, 其原因在于实体经济经营活动资本效率高于投资活动资本效率。资源约束和资本回报差异导致内部资源配置不均, 企业对经营活动的投入必然会挤占投资活动的空间。但随着财务宽裕超过最优状态, 经营活动资本边际收益降低, 冗余资源转向投资活动, 并逐渐产生规模效应, 反向挤出经营活动投入, 降低了经营活动资本效率并提高了投资活动资本效率。因此, 财务宽裕与经营活动资本效率呈倒“U”型关系, 而与投资活动资本效率呈正“U”型关系。

(四)稳健性检验

1. 考虑个体固定效应。为排除企业个体不可观测因素对研究结论的影响, 本文在控制年份和行业效应的基础上, 进一步控制企业个体差异的影响, 采用公司层面聚类稳健标准误重新进行回归。回归结果与前文主检验结果一致, 见表5第(1) ~ (3)列。

2. 样本再筛选。制造业是我国的经济命脉, 制造业企业在实体经济中具有很强的代表性。为避免实体经济中制造业企业以外样本对实证结果的影响, 本文对制造业样本进行回归。在总样本中制造业样本数为9432个, 占总样本的比例为70.726%, 具有代表性。回归结果与前文主检验结果一致, 见表5第(4) ~ (6)列。

3. 替换资本效率指标。借鉴张园园等(2020)的做法, 用总资产报酬率(Roa)代替总资本效率进行回归检验, 研究结论并未产生实质性变化, 回归结果见表6第(1)列。其中, 总资产报酬率等于净利润除以年初与年末资产总额的平均值。

4. 排除高阶关系。为排除财务宽裕与总资本效率可能存在的“N”型关系, 本文借鉴张洪辉和王宗军(2009)对三次关系的检验方法, 在原有方程中加入解释变量Fex的三次项Fex3进行回归。表6第(2)列的回归结果表明不存在三次关系影响, 前文回归结果稳健。

(五)内生性处理

鉴于可能存在财务宽裕与总资本效率互为因果产生的内生性问题, 本文借鉴干胜道等(2022)选择工具变量的思路, 选取同行业同年度财务宽裕均值(IV)及其二次项(IV2)作为工具变量, 采用两阶段最小二乘法进行IV估计。此时应注意“禁忌回归”, 因为平方项的线性投影不等于线性投影的平方(Angrist和Pischke, 2009), IV估计第二阶段回归的Fex2不能简单使用Fex的一阶段拟合值平方来代替。因此, 将Fex、 Fex2均作为内生变量, 将IV和IV2作为工具变量, 此时内生变量与工具变量的个数相等, 不存在过度识别问题。工具变量识别不足检验的LM统计量为51.537, P值为0.000, 拒绝了识别不足的原假设, 工具变量识别有效, 弱工具变量检验的F值大于所有临界值, 表明工具变量与内生变量具有较强相关性, 工具变量有效。表6第(3) ~ (5)列汇报了相关估计结果, 第(5)列中Fex2与TCE在1%的水平上呈显著负相关关系且同时满足倒“U”型关系的三个条件。

五、 进一步研究

实体企业主营收益率水平与市场竞争程度负相关(张春鹏和徐璋勇,2019), 自由竞争发展到一定的程度会形成经济垄断(王彦超等,2020)。垄断形成后容易诱发经营者滥用行业支配地位, 通过价格战和营销战等手段排挤其他竞争者来获得利润的行为(王彦超等, 2020), 进而导致市场活力下降, 阻碍企业创新和产业进步。当垄断程度较低时, 激烈的竞争意味着更高的经营不确定性, 企业长期投资项目趋于保守(舒鑫和于博, 2020); 当垄断程度较高时, 内部资源可能会更多地流入营业活动而非留存于企业, 以获得更大的资本回报。在进一步分析中, 本文试图从资本回报角度揭示企业追求垄断市场地位的动机, 探讨企业垄断程度对财务宽裕与资本效率关系的影响。为探究企业垄断的调节作用, 构建模型(2), 并借鉴Hanns等(2016)的研究对二次函数图像的调节效应变化做出判断。

DepVari,t=β0+β1Fexi,t+β2Fex2i,t+β3Lerneri,t+β4Fex×Lerneri,t+β5Fex2i,t×Lerneri,t+β6Controli,t+εi,t(2)

式(2)中, Lerneri,t為勒纳指数, 其是企业垄断程度的代理变量, 由个股营业收入与行业营业收入比对个股勒纳指数进行加权得到, 该指标数值越大代表企业垄断程度越高。为缓解非本质多重共线性问题, 对自变量与调节变量进行中心化处理, 并生成财务宽裕及其二次项与企业垄断程度的交互项Fexi,t×Lerneri,t和Fex2i,t×Lerneri,t。对式(2)中的Fexi,t求二阶导数, 可得二次函数顶点曲率K[见式(3)]。若曲线为正“U”型则K>0, 且K越大曲线越陡峭; 若曲线为倒“U”型则K<0, 且K越小曲线越陡峭。

K=DepVar''i,t=2β2+2β5Lerneri,t (3)

对式(3)中的Fex求偏导得式(4), 在统计显著的情况下, 企业垄断对正“U”或倒“U”型关系的影响受Fex2i,t×Lerneri,t回归系数方向与大小的影响。

?K/?Lerneri,t=2β5(4)

表7汇报了企业垄断程度对财务宽裕与资本效率关系的影响。Fex2×Lerner与TCE和OCE的回归系数在10%的水平上显著为负, 说明企业垄断程度越高, 顶点曲率K越小。根据式(3), 当K<0时, K越小则倒“U”型曲线越陡峭, 即企业垄断程度强化了财务宽裕与总资本效率和经营活动资本效率的倒“U”型关系。Fex2×Lerner与ICE的回归系数在统计上不显著, 说明企业垄断程度对财务宽裕与投资活动资本效率间的关系无显著影响。为具体验证企业垄断对倒“U”型形态的影响, 分别将勒纳指数的1/4分位数(低垄断程度)和3/4分位数(高垄断程度)代入式(3), 比较顶点曲率的大小。在总资本效率方程中代入1/4分位数(0.078)时, K值为-0.212, 代入3/4分位数(0.168)时, K值为-0.220。这说明当企业垄断程度较高时, 财务宽裕与总资本效率的倒“U”曲线顶点曲率变小, 曲线更陡峭。同理, 在经营活动资本效率方程中, K值分别为

-0.491和-0.542, K值变小, 曲线也更陡峭。

因此, 本文认为企业垄断程度强化了财务宽裕与总资本效率和经营活动资本效率的倒“U”型关系。其原因可能是: 垄断企业有更大的融资优势和更强的资源整合能力, 可以通过技术、 产品、 渠道和商誉等资源优势获得商业信用、 降低交易成本和扩大经营活动投资, 其经营活动资本回报相比于非垄断企业更可观, 即随着垄断程度上升, 企业经营活动资本效率对财务宽裕的敏感性增强, 并间接强化了总资本效率对财务宽裕的反应程度。而企业垄断程度对财务宽裕与投资活动资本效率間的关系没有影响, 可能的原因是企业的垄断地位对来自被投资单位的回报不起决定性作用。根据上述分析, 经营活动资本效率的提升可能是企业追求垄断地位的主要动因。

六、 研究结论与启示

(一)研究结论

近年来, 企业财务宽裕现象已然成为一种趋势。本文基于营业活动重分类的资本效率视角试图回答两个问题, 即企业宽裕的流动性究竟流向何处及效果如何。具体地, 以2014 ~ 2021年沪深A股上市企业为研究样本, 实证检验财务宽裕与资本效率的关系, 并探讨企业垄断程度对二者关系的影响。研究发现: ①财务宽裕与总资本效率呈先增后减的显著倒“U”型关系, 财务宽裕存在最优状态; 财务宽裕与总资本效率的倒“U”型关系主要受经营活动资本效率的影响, 财务宽裕与经营活动资本效率呈显著倒“U”型关系。②经营活动与投资活动的资源挤占作用, 导致财务宽裕与投资活动资本效率呈先减后增的显著正“U”型关系。③随着企业垄断程度的上升, 总资本效率和经营活动资本效率对财务宽裕的敏感性增强, 倒“U”型曲线越来越陡峭, 说明企业垄断程度起到正向调节作用。上述结果表明: 财务宽裕在达到最优状态前, 企业资本主要流入经营活动, 从而提高经营活动资本效率和总资本效率; 而在超过最优状态后, 企业资本主要流入投资活动, 从而提高投资活动资本效率。

(二)管理启示

本文研究结论对企业资金管理、 优化企业资源配置和市场经济健康发展具有一定的实践意义。其一, 企业需保持适度的财务宽裕, 以发挥应对不确定风险、 缓解外部融资约束和平滑项目投资等治理效应, 进而引导内部资源合理流向经营活动中必要且有价值的项目, 获取更高的经营活动资本回报和总资本回报。其二, 资金是企业的血脉, 企业应主动提高资源配置能力和完善资金监管制度, 确保资金使用价值最大化, 关注资金流入、 流出与剩余存量, 避免过度财务宽裕带来的成本损失和严重的代理问题。其三, 政府需加大力度贯彻落实反垄断政策, 营造良好的竞争环境, 促进市场经济健康发展。企业垄断程度的提高虽有助于提高内部资本效率, 但这种积极影响是以牺牲市场资源配置效率和活力为代价的, 破坏了市场公平。因此, 政府需坚持打击市场垄断行为, 优化社会资源配置, 推动市场经济稳定发展, 引导资本回归实体, 实现高质量发展。

【 主 要 参 考 文 献 】

毕晓方,翟淑萍,何琼枝.财务冗余降低了企业的创新效率吗?——兼议股权制衡的治理作用[ J].研究与发展管理,2017(2):82 ~ 92.

毕晓方,姜宝强.财务松弛对公司业绩的影响研究——基于融资约束和代理成本的视角[ J].商业经济与管理,2010(4):83 ~ 90.

毕晓方,姜宝强.公司财务冗余对投资规模的影响研究——基于代理成本和产品市场竞争的视角[ J].经济与管理研究,2012(5):98 ~ 106.

陈红兵,连玉君.财务弹性对企业投资水平和投资效率的影响[ J].经济管理,2013(10):109 ~ 118.

干胜道,何玲,李小华.自由现金流与企业研发投入:激励效应还是挤出效应?——兼论管理决断权的调节效应[ J].金融发展研究,2022(8):38 ~ 47.

干胜道,刘佳敏.财务宽裕会助推并购吗[ J].财经科学,2021(2):15 ~ 29.

顾乃康,万小勇,陈辉.财务弹性与企业投资的关系研究[ J].管理评论,2011(6):115 ~ 121.

胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[ J].经济研究,2017(1):181 ~ 194.

李沁洋,赵阳,胡珺.董事高管责任保险、财务弹性与企业投资效率[ J].浙江工商大学学报,2018(2):85 ~ 98.

李青原,陈世来,陈昊.金融强监管的实体经济效应——来自资管新规的经验证据[ J].经济研究,2022(1):137 ~ 154.

李小林,常诗杰,司登奎.货币政策、经济不确定性与企业投资效率[ J].国际金融研究,2021(7):86 ~ 96.

李燕,安烨,李默夫.财务弹性对企业非效率投资的影响——基于沪深A股非金融上市企业的研究[ J].税务与经济,2015(5):47 ~ 54.

马春爱,韩新华.基于不同生命周期的财务弹性与投资效率关系[ J].系统工程,2014(9):35 ~ 41.

马红,王元月.去杠杆是否能提高企业的投资效率?——基于中国上市公司经验数据的实证分析[ J].证券市场导报,2017(5):13 ~ 20.

申慧慧,吴联生.股权性质、环境不确定性与会计信息的治理效应[ J].会计研究,2012(8):8 ~ 16+96.

舒鑫,于博.过度金融化对研发投资的挤出效应与挤出机制[ J].河海大学学报(哲学社会科学版),2020(6):29 ~ 38+110.

王彦超,郭小敏,余应敏.反垄断与债务市场竞争中性[ J].会计研究,2020(7):144 ~ 166.

王竹泉,王苑琢,梁学玲. 企业资本错配的初步考察:基于营业活动分类的视角[ J].财务研究,2017(2):25 ~ 32.

徐业坤,安素霞. 购买理财产品与上市公司投资效率:增益还是损害[ J].现代财经(天津财经大学学报),2021(4):18 ~ 36.

于泽,杜安然,钱智俊.公司持有现金行为的理论与证据:争论和进展[ J].经济学动态,2014(4):141 ~ 151.

曾爱民,傅元略,梁丽珍.为什么企业偏好保守资本结构?——一个支持财务柔性理论的经验证据[ J].商业经济与管理,2013(6):48 ~ 59.

曾爱民,傅元略,魏志华.金融危机冲击、财务柔性储备和企業融资行为——来自中国上市公司的经验证据[ J].金融研究,2011(10):155 ~ 169.

曾春华,杨兴全.多元化经营、财务杠杆与过度投资[ J].审计与经济研究,2012(6):83 ~ 91.

张春鹏,徐璋勇.市场竞争助推中国经济“脱实向虚”了吗[ J].财贸研究,2019(4):1 ~ 13+83.

张芳芳.现金持有、并购决策与高管私有收益[ J].当代经济管理,2018(10):28 ~ 36.

张洪辉,王宗军.上市公司的公司价值与公司投资:对其关系的重新检验[ J].财贸研究,2009(6):125 ~ 130.

张会丽,陆正飞.现金分布、公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[ J].管理世界,2012(3):141 ~ 150+188.

张庆君,李雨霏,岳媛.经济政策不确定性、现金持有水平与过度投资[ J].金融教育研究,2019(2):32 ~ 41.

张新民,张婷婷,陈德球.产业政策、融资约束与企业投资效率[ J].会计研究,2017(4):12 ~ 18+95.

张园园,孙兰兰,王竹泉.商业信用融资能否提高实体经济的资本效率——基于经济政策不确定性的视角[ J].现代财经(天津财经大学学报),2020(11):53 ~ 67.

钟和平,张旭梅,方润生.财务冗余与企业绩效的关系[ J].管理现代化,2008(5):31 ~ 33.

Almeida H., Campello M., Weisbach M. S.. Corporate financial and investment policies when future financing is not frictionless[ J]. Journal of Corporate Finance,2011(3):675 ~ 693.

Angrist J. D., Pischke J.. Mostly harmless econometrics: An empiricist's companion[M]. Princeton, N. J.: Princeton University Press,2009.

Arslan-Ayaydin ?., Florackis C., Ozkan A.. Financial flexibility, corporate investment and performance: Evidence from financial crises[ J]. Review of Quantitative Finance & Accounting,2014(2):211 ~ 250.

Bancel F., Usha R. Mittoo. Cross-country determinants of capital structure choice: A survey of European firms[ J]. Financial Management,2004(4):103 ~ 132.

Baskin J.. Corporate liquidity in games of monopoly power[ J]. The Review of Economics and Statistics,1987(2):312 ~ 319.

Duchin R.. Cash holdings and corporate diversification[ J]. Journal of Finance,2010(3):955 ~ 992.

Gan S., Yang L., Jintao H.. Financial excesses and executive compensation stickiness[ J]. E3S Web of Conferences,2020(2):03030.

Graham J.. How big are the tax benefits of debt?[ J]. Journal of Finance,2000(5):1901 ~ 1941.

Gryglewicz S.. A theory of corporate financial decisions with liquidity and solvency concerns[ J]. Journal of Financial Economics,2011(2):365 ~ 384.

Haans R. F. J., Pieters C., He Z. L.. Thinking about U: Theorizing and testing U- and inverted U-shaped relationships in strategy research[ J]. Strategic Management Journal,2016(7):1177 ~ 1195.

Mishina Y., pollock T. G., Porac J. F.. Are more resources always better for growth? Resource stickness in market and product expansion[ J]. Strategic Ma-nagement Journal,2004(12):1179 ~ 1197.

Myers S. C., Majluf N. S.. Corporate financing and investment decisions when firms have information that investors do not have[ J]. Journal of Financial Economics,1984(2):187 ~ 221.

Tan J., Peng M. W.. Organizational slack and firm performance during economic transitions: Two studies from an emerging economy[ J]. Strategic Management Journal,2003(13):1249 ~ 1263.