聚焦中报行情布局三条主线

2023-07-12 10:39《股市动态分析》研究部

股市动态分析 2023年13期

《股市动态分析》研究部

A股上半年呈现主题交易极致化和机构博弈极端化的特征,市场波动较大,当前经济、政策和市场情绪预期处于谷底,伴随A股进入二季报密集披露期,市场对业绩的关注度或将明显提升。7月开始A股将进入业绩和政策的验证期,主题、政策、调仓三大博弈将逐步收敛。展望后市,市场处于阶段性筑底期,对中报业绩预期逐步升温,将有望迎来盈利底确认,建议关注景气度抬升以及赔率高的行业板块,聚焦业绩驱动的中报行情。

上半年回顾:中小盘占优

上半年A股收官,上证指数累计上涨3.65%,深圳成指则仅有0.10%的涨幅,创业板指数更是下跌5.61%。从上半年市场的风格看,中小盘占优,稳定和成长风格领涨。

回顾上半年,经济复苏预期与现实数据再平衡后,投资者预期从过度乐观快速下修至过度悲观的冰点,期间轻业绩而重博弈的活跃资金看短做短,主导主题交易极致化,机构博弈极端化;而极端的市场分化和机构排名压力下,存量博弈的机构投资者心态失衡,其行为模式也发生了巨大变化。

更近地回看,6月A股先扬后抑,基本面预期边际转弱仍是影响市场的主要矛盾。近期结合小长假消费与出行数据环比走弱、地产等高频数据环比下滑、6月PMI仍在荣枯线以下,均表明当下内生增长动能仍待进一步好转;外部地缘局势显现波动、海外紧缩预期提升对投资者风险偏好也带来一定影响。

中报业绩前瞻:拐点出现但弹性偏弱

根据华泰策略王以的报告,从宏观视角看,当前已经是处于去库存尾声阶段,1Q23全A非金融企业盈利增速底或确认,不过弹性偏弱。

根据其观点,全年全A非金融盈利增速拾级而上,中报或确认1Q23为企业盈利增速底,主要有两点依据:

1)A股通常遵循“社融底”→“估值底”→“盈利底”的三底传导规律,信贷通常是最为领先的指标,可以作为拐点区间定位的重要依据。本轮“社融底”与“估值底”已分别于2021.10以及2022.10出现,从历史规律看,“盈利底”大致在1Q23附近。

2)A股盈利自身具备一定的周期性(背后是库存周期),历史上的下行周期长度在8-12个季度之间,本轮至1Q23已有8个季度,参考历史规律和基数效应,本轮盈利增速底同样在1Q23附近。

但从弹性的角度看,王以认为全年全A非金融盈利增速缺乏弹性,达到双位数增长的难度较大,本轮短周期业绩增速的高点或出现于2024年上半年。A股企业盈利与PPI同周期,且弹性一定程度上取决于PPI(即能否涨价)。而对于PPI的拐点和弹性,金融数据中的M1-M2同比剪刀差(表征资金活化程度)是重要的坐标。本轮M1-M2的情形是有拐点(2022.12)弹性弱,与历史上典型的弱复苏(2013、2019)类似。因此PPI拐点在年中附近但弹性弱,这与最新的Wind一致预测近似,对应中报全A非金企业盈利增速大概率弹性偏弱。(见图一)

图一:涨价动力不足,营收增速高于盈利增速

华泰研究

从库存周期的角度看,本轮库存周期大约在3Q23见底。从财报数据看,全A非金融企业盈利周期同步或略领先于库存周期,且周期长度上与盈利周期近似。从更高频的工业企业营收与产成品存货同比增速看,当前处于2003年以来的第6轮库存周期(疫情扰动期间不计入),2023.3起进入被动去库阶段。结合本轮PPI见底时间、历次去库周期时长以及周期底部的合意库存水平,本轮库存周期大约3Q23见底,Q3市场或进入“补库预期”交易。(见图二)

图二:M1-M2同比剪刀差指引企业盈利有拐点但弹性弱

華泰研究

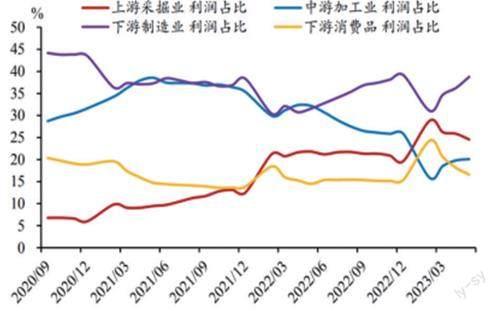

从利润分配的趋势看,利润向中下游聚集的趋势预计持续,中游制造或率先受益、下游消费接力。PPI、CPI的位置以及两者剪刀差(顺价能力)决定企业盈利在产业链的分配。2022.8起,PPI-CPI剪刀差转负,2022年报上游资源+中游材料的盈利占比触顶,1Q23已有回落。从月频数据看,截至2023年5月,PPI-CPI剪刀差仍在下行中,对应利润继续向中下游聚焦。进一步地,当前PPI-CPI剪刀差的收敛主要由PPI回落驱动,对应中游制造品种受益程度更高,且考虑PPI下行到企业报表端的传导时滞,或有一定持续性。利润分配进一步下沉的程度取决于CPI回升的弹性。

信达证券则表示,工业企业利润与A股非金融企业利润的同步性较高,可以帮助我们更准确地评估行业基本面的强弱。信达沿着高景气、困境反转,两条逻辑进行研判,综合利润增速与营收增速两个维度衡量行业的景气度,困境反转则选用5月累计同比与3月累计同比之间的差值。

根据信达的整理,二季报表现较好的行业主要集中在下游制造业、下游消费品行业,与华泰的结论一致。(见图三)

图三:利润进一步向下游制造业集中

来源:信达证券

市场判断:调整空间不大

国泰君安策略首席方奕认为,经过上半年的调整,总量经济相关资产的风险溢价处于历史极值水平,一致悲观的预期隐含了指数进一步深度调整的空间并不高。

中金策略李求索等也认为,往后看,当前A股市场呈现的偏底部特征逐渐增多,估值层面沪深300股权风险溢价在历史均值上方0.9倍标准差,美元兑离岸人民币汇率临近去年低位,10年期国债收益率接近2.6%关口,资产价格已较为充分反映投资者偏谨慎预期,交易情绪降温以及部分强势板块补跌也是值得关注的信号。

未来市场可能进入重要的数据和政策观测窗口期,7月上市公司中报预告将陆续发布,需要关注盈利边际改善的弹性以及部分行业的复苏反转,另一方面应对当前内生动力不足,可能强化宏观政策支持的预期,近期国常会提出要“研究推动经济持续回升向好的一批政策措施”,关注7月政策取向及落实情况。

中信策略秦培景等则表示,展望下半年,预计A股盈利在压制因素缓解后,下半年将迎来底部温和复苏,与此同时,海外金融风险、欧美衰退、大选周期三因素叠加,或持续扰动市场。随着基本面預期逐步改善,投资者心态将重归平稳,其行为模式也将从短期主题博弈重回长期业绩主导,助力A股乘风破浪。当前经济、政策、市场情绪三重预期均处谷底,而6月以来主题、政策、调仓三大博弈日趋激烈,7月A股将进入业绩和政策的验证期。

与普遍期待经济刺激不同,国泰君安策略方奕认为,在大国博弈、经济转型与高债务约束下,总量政策有望在底线思维下发力但不宜过高期待,传统经验上的库存周期、价格周期、盈利周期和风险偏好需要更长时间的修复,眼下市场将更多的表现结构性机会。预计Q3指数以震荡为主,待秋天(9-10月)临近中国现代化产业体系与房地产新发展模式明晰,宏观不确定性下降,指数或将迎来新一轮攻势。

中信策略秦培景等也认为,受经济、政策、市场情绪三重预期均处谷底影响,预计7月市场增量资金规模有限。根据对中信证券渠道调研的情况,最近中小活跃私募仓位依然保持在76%(历史中位数)以上的水平,整个6月变动并不明显。公募新发产品依然处于5年以来的低点,6月主动型和被动型产品新发行仅为120亿元和92亿元。而博弈政策的交易型外资已经连续三个月呈现净流出的状态。市场流动性约束下,预计主题、政策和调仓三大博弈在7月都将以中报业绩为基准收敛。具体而言,随着业绩舆情披露渐入高峰,主题交易的热度会衰减并持续高切低;当前政策预期已处于低位,7月预计政策博弈重心将从总量转向结构;机构二季度的季末调仓结束,而进入三季度季初后,调仓主导将明显从博弈转向业绩。

方奕强调,当前应以防守反击风格为主导,成长优先,风格切换待秋季。当前基于周期反转的宏观交易能见度不够,成长性(新产业趋势)与确定性(高股息)显得稀缺。市场整体下行空间有限,政策预期升温,防守反击股票策略建议“科技成长股优先,破发次新股为辅,调整防守高股息”。现在还没有到风格切换的时候,顺经济周期类股票底部震荡,反弹关键看估值性价比,系统性的风格切换需要待发展模式的确立与宏观不确定的降低。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

今日农业(2021年12期)2021-10-14

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

汽车观察(2018年10期)2018-11-06

知识经济·中国直销(2018年8期)2018-08-23

现代企业文化(2018年13期)2018-06-09

综艺报(2016年8期)2016-05-07

营销界(2015年22期)2015-02-28

决策与信息(2011年5期)2011-08-15