2023 年上半年河北省畜牧业生产形势分析

2023-07-28 06:50程志利刘晓旺李菲刘燕河北省畜牧总站

北方牧业 2023年13期

□程志利 刘晓旺 李菲 刘燕(河北省畜牧总站)

2023 年全省各级畜牧兽医主管部门认真贯彻党的二十大精神,持续推动畜牧业高质量发展,统筹稳定生猪生产、种业提升、粪污资源化利用等重点工作,大力发展规模化、标准化、智能化养殖。上半年,全省畜牧业发展态势平稳,畜产品供应充足,呈现结构优化、效率提升的良好局面。

一、生猪产能仍处高位,价格低位震荡

(一)产能缓慢回调

今年受新冠肺炎疫情影响消退、冻肉收储等利好因素提振,业内对后市行情普遍乐观,同时伴随豆粕等主要饲料价格下降,带动行业补栏扩产积极性,二次育肥与压栏挺价情绪也有所抬头。尤其是以上市猪企为代表的大型养殖集团生产活动较为活跃,出栏量同比大增,市场份额快速扩大,成为最重要的育肥猪来源渠道。虽然受市场供应宽松、养殖持续亏损等影响,但生猪去产能进程缓慢,总量不减反增。

据直联直报平台对全省规模猪场监测显示:自去年下半年到今年5 月份,能繁母猪存栏量已连续11 个月同比增长,其中,5月份增长1.7%,环比4 月份下降3.3%,较1 月份下降7.8%;市场供应充足,1~5 月累计出栏肥猪同比微降0.3%。

(二)价格低位震荡

今年猪肉消费需求疲软,生产相对过剩,进口猪肉增幅较大,其中,1~4 月份全国累计进口猪肉及猪杂碎105 万吨,同比增长14.4%,致使市场供应总体宽松,猪价长期震荡下滑。受阶段性供应下降以及收储消息提振,2 月中旬开始有所回升,3 月份再度走低,4 月份以来始终低位震荡,亏损逐步加深。第22 周(6 月第1 周),全省生猪、猪肉、仔猪均价每千克分别为14.4元、21.6 元、39.8 元,同比分别下降7.6%、9.9%、5.0%,环比上周分别上涨0.2%和下降0.1%、1.6%。目前,全省平均猪粮比5.18∶1,以自繁自养生猪完全成本17 元/千克计算,平均出栏一头120 千克肥猪亏损约300 元。

(三)后市预测与展望

从供应看,自去年下半年以来河北省能繁母猪存栏量同比连续回升(能繁母猪存栏量大致对应10 个月以后肥猪出栏量),下半年肥猪供应量依然将同比增加;去年12 月份、今年1 月份全省规模场新生仔猪数量同比分别增长10.8%、17.4%(新生仔猪数量大致对应6 个月以后肥猪出栏量),预示6、7 月份生猪出栏量同比增幅较大。从消费看,按照常年规律,二季度猪肉消费将逐步转强,下半年通常好于上半年。

综合来看,下半年生猪出栏预计将保持增长,但增幅逐步减小,随着消费逐步向好,猪肉市场供应阶段性过剩的局面将得到改善,后市生猪价格有望逐步回升。

二、蛋鸡存栏增长,价格承压回落

(一)蛋鸡存栏增长较快,市场供应充足

蛋鸡养殖持续盈利加之新冠肺炎防控放开,新建场陆续完工,蛋鸡补栏节奏逐步加快,4月份出现了个补栏小高峰。对直联直报平台蛋鸡场(设计存栏20000 只以上)监测显示,5 月份,蛋鸡存栏同比增长7.6%,环比上月增长6.7%。其中,产蛋鸡同比增4.7%,环比降0.3%;新增雏鸡同比增长122.5%,环比上月增长79.7%;鸡蛋产量同比增5.7%,环比降0.6%。

(二)蛋价明显回落,养殖由赢转亏

去年11 月份蛋价创下历史新高,后随猪肉价格下跌而走低,今年春节前小幅上涨,节后季节性回落。随着各行业陆续复工复产,以及受清明、五一等节假日拉动,蛋价3、4 月份连续两月上涨。前期补栏蛋鸡陆续开产,5 月份供应有所增加,受高蛋价影响而消费不旺,供强需弱导致蛋价出现阶段性回调。第22 周(6 月第1 周)全省鸡蛋集贸市场均价9.5 元/千克,同比下降3.8%,环比上周下降1.4%;集中补栏结束,雏鸡价格回落,全省均价3.2 元/羽,同比下降0.9%,环比上周下降1.2%;现鸡蛋生产成本8.8~9 元/千克,按全省出场价7.4~8.4 元/千克计算,每生产1 千克鸡蛋平均亏损约1 元。

(三)后市预测与展望

从监测鸡场情况来看,今年5 月份产蛋鸡存栏同比增长4.7%,2 月份新增雏鸡数同比减少75.6%。蛋价下滑,淘鸡力度有所加大。据此,按蛋鸡一个养殖周期按500 天计,从生产周期推算,到6 月份,今年2 月份补栏雏鸡即将开产,而去年2 月份补栏的适将淘汰。预计产蛋鸡存栏继续呈现增长势头,市场供应有保障。下半年受节日效应拉动,鸡蛋价格应好于上半年,但产蛋鸡存栏增加,对蛋价上涨形成压力,把产蛋性能与投入比控制好,才是养殖场户最佳选择。

图1 2022~2023 年各周生猪价格走势(元/千克)

三、奶业保持较快增长,牛奶价格持续下滑

图2 2022~2023 年各周鸡蛋价格走势(元/千克)

图3 2022~2023 年各周生鲜乳价格走势(元/千克)

(一)奶业保持较快增长

强化政策资金扶持,采取有力措施,进一步加快河北省奶业振兴。一是全力帮助奶业纾困。面对2022 年四季度以来出现的个别奶牛场交奶不畅、生鲜乳价格下降、乳企喷粉增加等问题,强化政策资金支持,全力帮助奶业纾困。提前预拨2023 年度喷粉补贴1500 万元,另筹措3500 万元,对春节后1 个月内同比增加的喷粉量,每吨给予6000 元补贴,缓解乳企资金压力,稳定生鲜乳收购预期;强化利益联结机制,及时组织召开生鲜乳价格协调会,协调奶牛场与乳品企业共担风险、共渡难关;开展乳制品促销活动,举办线上线下促销活动,拉动乳制品消费;提供精准金融服务,多渠道解决奶企奶农融资问题。二是纳入农业主导产业。立足全省奶业发展现状,深入分析奶业形势,提出建设绿色优质奶源基地、提升奶牛单产水平、提升乳制品加工能力、优化乳制品结构、推进三产融合发展、培育乳品消费市场、开展奶业大招商行动、强化科技支撑等八条重要举措,到2023年,全省奶牛存栏将达到155 万头,生鲜乳产量570 万吨,全产业链产值达到840亿元。三是实施千亿级奶业工程。加快河北省奶业振兴步伐,做强农业领军产业,促进农业高质量发展,2023 年1 月,河北省农业农村厅开始实施河北省千亿级奶业工程,明确重点工作,建立相关保障措施,成立奶业专班负责工程实施。目前,各地项目陆续开工建设,千亿级奶业工稳步推进。

今年上半年,河北省奶业继续保持平稳较快发展的良好局面。据直联直报平台河北奶站全数监测显示:5 月底,全省奶站存栏奶牛同比增长1.5%,环比下降0.6%。其中,成母牛存栏同比增长1.3%,环比下降0.4%;1~5 月生鲜乳产量同比增长7.1%。

(二)牛奶价格承压下滑

今年消费恢复较为缓慢,而生鲜乳产量保持较快增长,季节性供需错配致使奶价承压下滑。随着豆粕、玉米等饲料价格回落,生鲜乳成本有所下降,但仍处于高位。5月份奶站生鲜乳收购均价3.83 元/千克,同比下降4.5%,环比下降0.8%。以泌乳牛年平均单产9.2 吨计 (日均单产30 千克左右),千克奶平均成本在3.70 元左右,以全群综合成本4 元/千克计算,年头均亏损1500 元左右。

(三)后市预测与展望

由于生鲜乳产量持续增长,消费端增长缓慢,牛奶呈现供大于需的局面,短期内难以有效改观。预计,今后奶价还有可能继续下跌,奶牛存栏也将呈下降趋势;在高成本的挤压下,奶牛养殖收益也将继续下滑。另外,发展现代奶牛养殖,规模大、占地多,新增畜禽养殖设施用地使用一般耕地,必须实行年度“进出平衡”,用地越来越难找。长此以往,不利于奶业长期平稳健康发展。

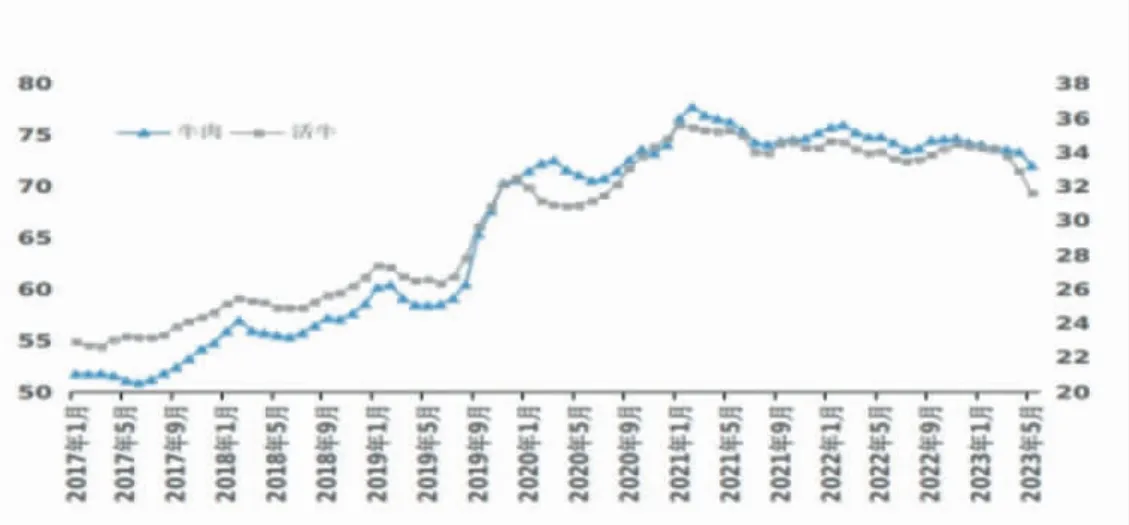

四、肉牛生产持续增长,价格跌幅较大

(一)生产平稳增长

在草食畜牧业、粮改饲以及产业扶贫等政策推动下,近年我省肉牛行情火热,产业快速发展。到今年第一季度,全省存栏肉牛233.2 万头,同比增长6.7%;出栏94.9万头,同比增长2.4%。预计上半年肉牛生产将继续保持增长态势。

(二)价格跌幅较大

近几年肉牛养殖发展较快,同时受前期疫情管控政策影响,活牛流动阻滞,基层积累了大量牛源,供强需弱导致今年春节后肉牛价格持续回落。加上奶价持续走低,部分养殖场户开始淘汰母牛;猪肉价格长期低位运行,抢占部分牛肉市场;同时进口牛肉影响也很大,其中,1~4 月份全国进口牛肉82 万吨,同比增长16.3%。多种因素共同作用下4 月份开始牛肉价格跌势明显加快,期间活牛价格走势与牛肉基本一致。第22 周(6 月第1 周)全省牛肉、活牛均价分别为70.9 元/千克、30.2 元/千克,较4 月中旬分别降2.8 元和3.2 元,同比分别下降5.2%、11.1%。饲草料和犊牛架子牛价格也出现相应回落。按当前行情,购入架子牛育肥12 个月,按650 千克出栏体重计算,每头盈利1000 元左右,比一季度少赚1000 元;自繁自育18 个月以上,出售200 千克左右犊牛,每头母牛养殖收益1500 元左右,比一季度减少1500元左右。

(三)后市预测与展望

年后是消费淡季,肉牛价格一般呈现季节性回落,4 月份至今牛肉和活牛价格深跌,分别下降3.8%、9.5%,有利于过剩产能的出清。预计随着下半年生猪价格回暖和牛肉消费增长等积极因素出现,牛肉价格将会有所回升。

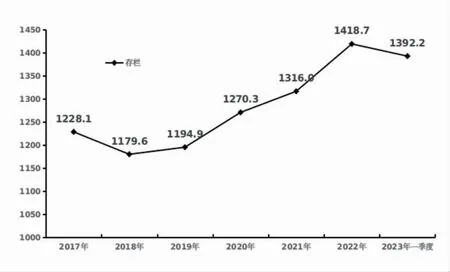

五、肉羊生产平稳,价格季节性回调

(一)生产稳定发展

价格持续高位运行,养殖效益显著,带动产业发展,全省肉羊存出栏量呈现较快增长。今年一季度,全省羊存栏达到1392.2 万只,同比增长2.2%;累计出栏670.2 万只,同比增长5.4%。青年母羊价格价格平稳,均价1500 元/只左右,但母羊市场热度仍然不强,肉羊产能有所收缩。预计,上半年全省肉羊生产总体平稳,市场供应充足。

(二)价格小幅下跌

2021 年以来羊肉价格连续下跌,2022 年8月份开始触底反弹,到12 月上旬升至75.3 元/千克。同期活羊价格走势与羊肉基本一致,12 月中旬涨到27.8 元/千克。今年羊肉和活羊价格走势平稳,年后呈现季节性回调,近期受生猪价格持续走低影响,跌势进一步加快。第22 周(6 月第1 周)全省羊肉、活羊均价分别为73.0 元/千克、26.4 元/千克,同比分别下降3.0%、4.0%,环比上周分别下降0.4%、0.3%。据衡水志豪科技有限公反馈,当前,粗、精饲料价格均有小幅回落,但仍处于较高水平。按照母羊年220%产羔率计算,每只羔羊的成本在800 元左右,出售羔羊每只亏损100 多元;育肥羊养殖效益回升,出售55 千克育肥羊可盈利200 元左右。

图4 2017~2023 年全省肉牛存存栏(万头)

(三)后市预测与展望

上半年羊肉消费呈现季节性下降,羊肉价格小幅下跌,但仍处于历史同期较高水平,养殖收益正常。但下半年受产能收缩、需求逐步回升等因素叠加影响,市场供需仍将维持紧平衡态势,同时受到养殖成本支撑,后期羊肉价格仍有上升空间,但高价羊肉对需求形成抑制,加之低价猪肉的替代作用,羊肉价格总体将小幅震荡。

六、肉鸡生产回升,价格走势平稳

图5 2017~2023 年各月牛肉、活牛价格走势(元/千克)

图6 2017~2023 年各月羊肉、活羊价格走势(元/千克)

图7 2017~2023 年全省肉羊存栏(万只)

(一)肉鸡生产企稳回升

2022 年行情低迷,在产父母代种鸡淘汰增多,种鸡产能逐步回归正常水平,鸡苗供应能力有所下降。今年社会经济运行逐渐正常化,团膳对鸡肉的需求呈现明显增长态势,拉动鸡肉消费需求整体上升,行情向好带动补栏,肉鸡生产呈现企稳回升的态势。一季度,全省肉鸡存栏达到7046.7 万只,同比增长9.8%;累计出栏活鸡17242.9万只,同比增长1.4%。

(二)鸡肉价格震荡回落

2022 年毛鸡价格高点在9.6 元/千克左右,年底受疫情影响跌到7.5 元/千克。鸡肉产品中冻大胸价格由1 月份9.7 元/千克涨到12 月份10.9 元/千克,冻排腿由1 月份11.4 元/千克涨到12 月份13.1 元/千克。今年疫情影响逐步消退,工厂、院校陆续复工复学,经销商积极补货,鸡肉需求出现明显增长,拉动毛鸡价格持续上涨,3 月中旬升至10.5 元/千克,月末拉升到近12 元/千克。受低价猪肉的冲击,6 月8 日回落到9.2 元/千克左右。每只出栏鸡盈利2 元左右,出售鸡苗每只亏0.7~0.8 元。

(三)后市展望与预测

从种鸡的情况来看,父母代种鸡去年上半年淘汰较多,祖代种鸡引种自2021 年11月开始处于较低水平。今年在行情推动下,父母代种鸡产能低位回升,预计后期至2 季度末父母代在产存栏保持增长趋势。综合来看,4 月份补栏量大,5~6 月份肉鸡出栏量应明显增长,市场将表现出供大于求的形势,价格将呈下降趋势,养殖收益缩窄。后期价格主要受鸡肉需求增速以及猪肉价格走势等因素影响。

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2021年21期)2021-11-26

今日农业(2020年16期)2020-12-14

今日农业(2020年15期)2020-09-25

食品安全导刊·下旬刊(2019年4期)2019-10-21

畜牧兽医科学(2019年16期)2019-09-10

养猪(2017年3期)2017-02-02

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

新农业(2016年16期)2016-08-16