浅析三安光电哈佛框架下的财务分析

2023-08-07 16:42岑佩琦黄英丹冯莹莹

客联 2023年4期

岑佩琦 黄英丹 冯莹莹

摘 要:本文以三安光电为分析对象,基于哈佛分析框架及VDC财务分析平台。通过分析三安光电的盈利能力、营运能力以及偿债能力三方面的内容,探讨其存在的问题,同时提出改进措施。

关键词:三安光电,财务分析,存在问题,改进措施

一、研究方法与分析技术

本文采用了案例分析法,以三安光电股份有限公司为例,基于哈佛框架进行财务分析。同时借助VDC大数据财务分析平台,其采用可视化技术,为本文提供大量的数据支持,可基于数据快速形成分析论点,提高对报表判断的准确度。

二、三安光电概况

三安光电股份有限公司于2000年成立,2008年在上交所挂牌上市,总部位于中国福建厦门。主要从事化合物半导体新材料、太阳能电池、LED外延芯片与器件的研发、生产和销售。三安光电是国家认定的博士后科研工作站,也是国家级企业技术中心。公司现有专利近3000项,其中发明专利占70%以上,在全球化合物半导体领域具有重大影响力。

三、三安光电财务分析

(一)盈利能力分析

为了考察三安光电公司的盈利能力,选择对其净资产收益率、营业收入毛利率和总资产报酬率进行分析,绘制公司相关指标的分析图如下:

根据图1可知,公司的净资产收益率、营业收入毛利率和总资产报酬率变动方向总体一致:在2017到2021年五年间三安光电的盈利能力都处于下降趋势,其中2018年到2019年的下降幅度最大,通过实际收集数据得知是因为市场处于低迷,LED产品价格下降。而在2020年公司部分低端产品价格上调以及所涉及的新兴业务得到了重大突破,产能得到了提高,销售能力增强,改善了公司的经营状况,使得公司在遭受疫情低迷的情况下仍能控制盈利能力的减缓,出现转好趋势,净利润稍稍出现反转。

根据图2可知,三安光电在2017年到2021年的净资产收益率处于下降趋势,在2020年已经低于行业的均值水平,在2021年出现稍微回升,说明公司整体盈利能力持续下降,处于行业的较低水平。如何有效控制成本支出和研发力度来保持行业地位与竞争优势是三安光电面临的关键问题。

(二)资产营运能力分析

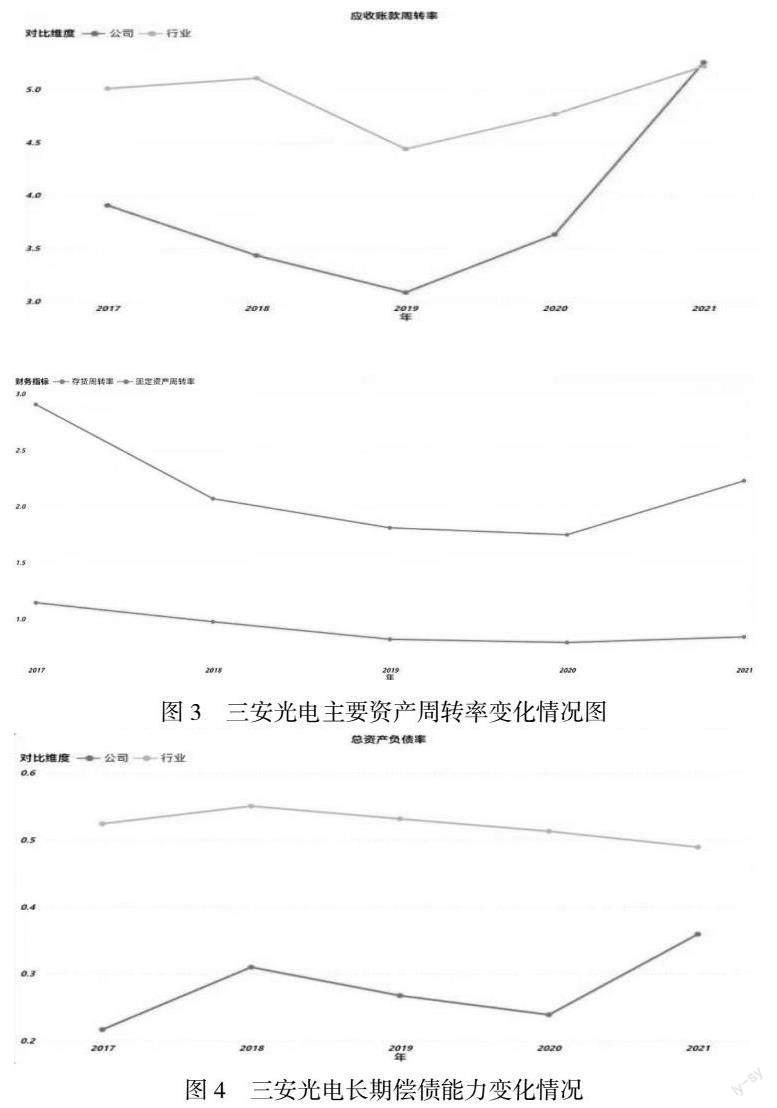

为了考察三安光电公司资产运营能力,对公司部分主要资产周转率进行变化情况分析图如下:

通过变化情况图可知三安光电的存货周转率在2020年之前都是下降的趋势,在2020年到2021年出现了较大的上升幅度,说明企业及时抓住了市场机遇,但是固定资产周转率在缓慢下降之后处于平缓,可能是出现了经营活动增速未跟上固定资产的增长速度,或是新项目开展过快导致没有对固定资产进行充分的利用等现象。

通过应收账款周转率的变化可以得出三安光电基本处于行业的均值之下,在2019年达到了最低值之后开始回升,两年内快速追上行业均值。可以看出应收账款管理系统可能对于公司本身运营状态不太符合,同时遭受了疫情和行业低迷的情况,导致公司收款速度慢,资产也流动慢的局面,这容易导致坏账的产生,需要针对企业本身进行改进。

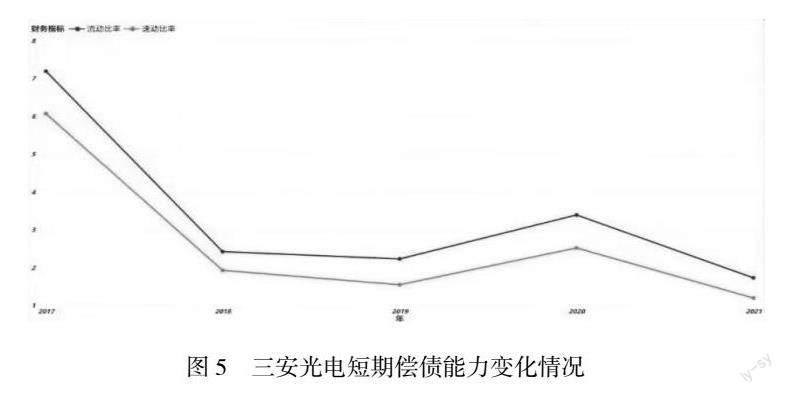

(三)偿债能力分析

为了考察三安光电公司的偿债能力,对其短期偿债能力和长期偿债能力作出变化情况分析图如下:

根据上图可知三安光电的总资产负债率一直低于行业水平,总体现金流较好,长期偿债能力较好,企业的杠杆效益低,资金未得到充分利用。流动比率和速动比率呈现同样的变化趋势,总体呈下降趋势,2018年到2019年下降幅度最大,受到了行业的整体影响,而后续几年发展中在2-3之间浮动,流动资产存货占比变大,短期借款比例增大,企业资产的变现能力变弱,短期偿债能力变弱。

四、三安光电存在问题及改进措施

(一)存在问题

1.企业经营效益下降,盈利能力有所削弱。根据上文对三安光电的盈利能力进行分析可知,2017到2021年三安光电的盈利能力都处于下降的发展态势,主要原因在于三安光电以LED芯片类产品为主营业务,而2017年起,市场上LED芯片的价格持续下滑,极大的影响了公司的经营收益。同时,LED产品价格下降也导致企业存货大幅度减值,对公司的利润产生较大影响,这也直接导致了三安光电的盈利能力下降。

2.应收账款周转率偏低,企业营运能力下降。根据分析发现三安光电应收账款周转率基本处于行业的均值之下,主要原因在于企业应收账款管理系统与其本身运营状态不太符合,同时,受疫情影响,经济低迷,致使公司应收账款回收期延长,极大程度削弱了企业变现能力,加剧了企业的坏賬风险。另外,企业可能因LED产品市场低迷,对其生产投入减少,导致大量固定资产闲置,固定资产周转率下降,进一步影响企业的营运水平。

3.货币资金未充分利用,短期偿债能力有待提升。根据分析得知三安光电的总资产负债率一直低于行业水平,总体现金流较好,说明其具有较好的长期偿债能力,但也意味着企业存在大量的货币资金未得到充分利用,导致其投资收益不理想。此外,三安光电的流动比率和速动比率总体呈下降的趋势,说明企业的流动资产中存货占比较大,而对其偿债能力的影响微乎其微,表明企业资产的变现能力变弱,短期偿债能力有待提升。由此反映出三安光电受市场行情和疫情影响,近几年来的发展态势并不理想。

(二)改进措施

1.加强上游芯片技术,提高企业竞争优势。目前,LED产品市场广阔,在面对激烈的竞争时,三安光电应利用多年的行业经验,加强上游芯片的研发,关注芯片的质量,利用技术实现差异化,树立自己的品牌,用优质的产品吸引更多的客户。同时,三安光电要减少同功能芯片的重复开发,积极采取措施回避行业价格战。另外,三安光电应合理控制扩张速度,做好公司的内部管理。管理层在投入研发时,要切实做好员工激励机制,减少人才流失,从而提高核心业务的发展。

2.加强应收账款管理,提高企业营运能力。应收账款周转率作为企业的核心指标,三安光电的管理层在面对该比率下降的情况下,应针对不同的客户群体制定相应的收款管理办法,保障资金及时回收,防止坏账产生,从而提高公司对资金的周转效率。另外,三安光电还应加强上游芯片及产品的研发,提高固定资产使用效率,避免资产闲置,进而增强市场竞争力。

3.加强存货日常管理,提高企业偿债能力。三安光电在接受政府补贴的同时,应加强自身的产品竞争力,减少因市场环境等因素带来的存货积压,价格低下等问题。企业在生产时,应注重加强存货管理,降低存货成本。另外,三安光电应充分利用企业的现有资金,加大研发投入,增强芯片业务的核心竞争力,提高上游产品的生产能力,形成资金的良性循环,有效降低财务风险。

五、总结

通过上述分析,我们发现三安光电存在应收账款周转率低,经营效益不理想,存货变现能力弱等问题。面对以上发现的问题,三安光电可以通过创新打开新的市场路径,加强企业核心竞争力,根据公司体制对应收账款管理体系进行优化,以及提高企业偿债能力等方式进行改善。

猜你喜欢

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

科学与财富(2016年28期)2016-10-14

考试周刊(2016年76期)2016-10-09