企业存货计价方法的比较与选择

2023-08-07 04:21向婧婕

客联 2023年4期

向婧婕

摘 要:存货是企业资产的重要组成部分,其分布于企业生产的各个环节,种类繁多、用途各异,因此对于存货计价方法的选择会直接影响到企业的财务状况、利润、所得税等方面。本文就存货计价方法进行简要概述,并且对不同的存货计价方法进行分析和比较,从而了解各种存货计价方法的优缺点、适用条件以及对企业的影响,以便于企业结合自身情况综合考虑各方面因素选择合适的存货计价方法,实现企业经营管理的科学化和经济效益的最大化。

关键词:企业;存货计价方法;影响

随着我国社会主义市场经济的不断发展以及经济全球化进程的加快,为了适应国内外经济发展的新形势,我国企业会计准则也在不断地更新、完善以朝着国际化的方向发展。对于企业而言,存货作为其资产的重要组成部分,良好的存货管理以及掌握并选择合理的存货计价方法是至关重要的。在中国经济快速发展的过程中,关于存货计价等方面的问题也日益凸显,并且很多企业在选择存货计价方法时不合理,则会导致企业的会计核算不精准,影响企业的存货管理以及阻碍企业的发展。我国财政部于2006年发布了新会计准则,其中就存货计价方法作出了一定的改变,新的会计准则取消了“后进先出法”,对于这一存货计价方法领域的重大变革,引起了我国学者的广泛关注和讨论。纵观我国学者对存货计价方法的研究现状,他们就存货计价方法存在的问题、如何改进以及企业如何选择合适的计价方法等方面提出很多的观点和建议。因此,在这种背景条件下,通过对不同存货计价方法进行比较和分析从而研究出不同存货计价方法的选择对企业经营管理和经济效益的影响是本文将要解决的问题。

一、存货计价方法的概述

存货计价方法是一种企业会计账务处理方法,对存货计价方法的选择是制订企业会计政策的一项重要内容,对存货的计价是为了明确存货每次领用消耗与剩余存货的价值。而存货计价方法的不同是由于存货成本流转和实物流转两者共同作用的结果,根据我国《企业会计准则第1号——存货》(2006)第14条规定:企业应当采用先进先出法、加权平均法或个别计价法确定发出存貨的实际成本。因此,企业可以根据存货管理以及自身经营发展的需要选择合适的存货计价方法。值得注意的是,企业一旦选定存货计价方法后,在一个会计期间内不得随意变更,若有特殊情况需要改变,则应当在下一纳税年度开始前报主管报务机关备案。

二、发出存货的计价方法的比较与选择

(一)先进先出法

先进先出法是指企业在每取得一批存货后,根据存货入库的时间顺序逐笔登记每一批存货的数量、单价和金额的相关数据,再以先入库则先发出的原则发货和计价,同时对存货的发出金额和结存金额逐一记录。

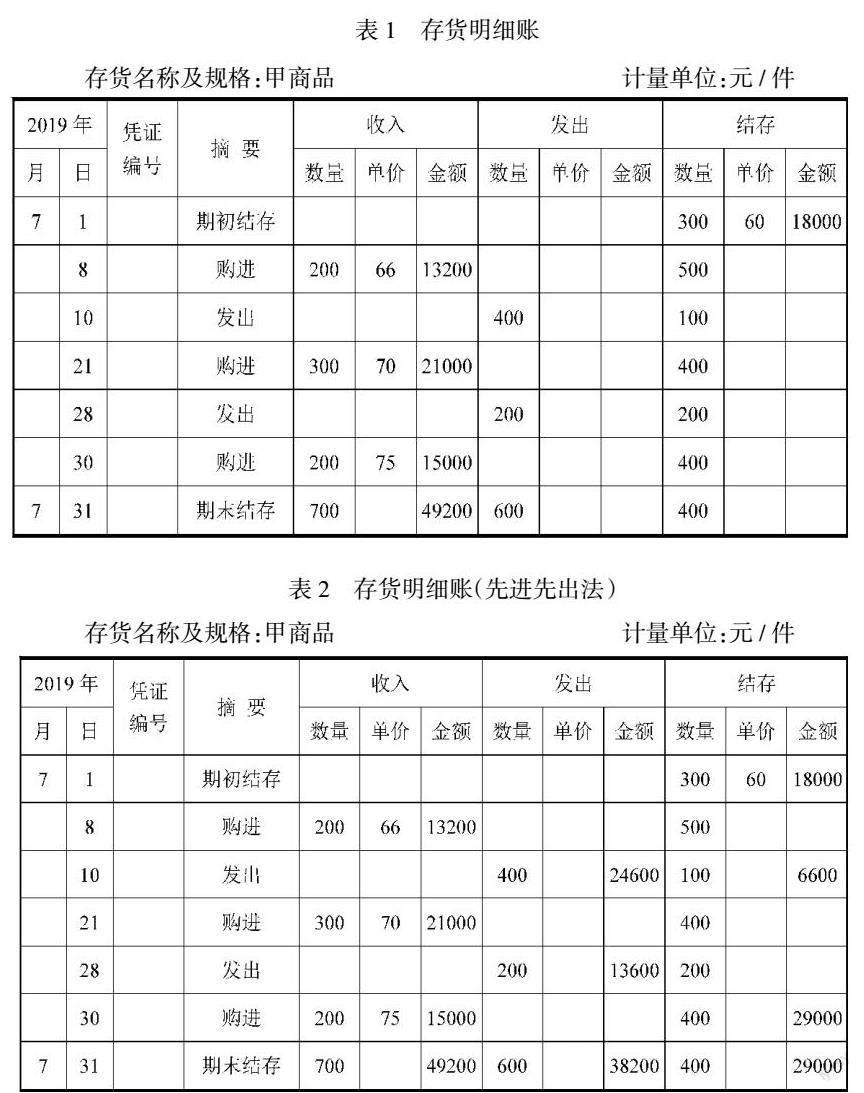

例1:某公司2019年7月份甲商品的有关购进、发出和结存情况如下,见表1。

该公司采用先进先出法计算甲商品本月发出和月末结存成本情况,见表2。

7月10日发出甲商品成本=300×60+100×66=24600(元)

7月28日发出甲商品成本=100×66+100×70=13600(元)

月末结存甲商品成本=200×70+200×75=29000(元)

这种方法的优点:一是对发出的存货成本可以随时结转,从而及时了解存货的有关信息;二是使得企业期末存货的价格更接近于市场价,能够较为真实地反映企业期末资产状况。缺点:该方法工作量比较大,对于存货流进流出量较大且存货单价处于不稳定状态时,企业的工作量更为繁琐。并且此方法下,企业发出存货的成本极易受物价波动的影响,从而影响到企业的当期利润和存货的价值。该方法适用于收发业务较少、存货数量不多的小型工业企业以及存货保质期较短的企业。

(二)月末一次加权平均法

月末一次加权平均法,是指企业在日常只记录入库存货的数量、单价和金额以及发出存货的数量,到月末,再以月初结存的存货和本月收入的存货来确定本月存货的加权平均单位成本,从而可以计算出企业本月发出和月末结存存货成本的一种方法。其计算公式为:

加权平均单位成本=(月初结存存货金额+本月收入存货金额)/(月初结存存货数量+本月收入存货数量)

月末结存存货成本=月末结存存货数量×加权平均单位成本

本月发出存货成本=月初结存存货成本+本月收入存货成本-月末结存存货成本

例2:以例1为基础,该公司采用月末一次加权平均法计算甲商品本月发出和月末结存成本如下:

加权平均单位成本=(18000+13200+21000+15000)/(300+200+300+200)=67.2(元/件)

月末结存甲商品成本=67.2×400=26880(元)

本月发出甲商品成本=(18000+13200+21000+15000)-26880=40320(元)

该方法的优点一是简单,因为在平时只需登记发料数量所以减少了日常会计核算的工作量;二是存货单位成本受市场价格波动影响较小,对存货成本的分摊较为折中。缺点:存货明细账上无法反映发出和结存存货的单价及金额,因此不利于企业对存货的日常管理工作。该方法适用于存货收发比较频繁或者某些产品成本较为稳定的企业,比如食品类企业、化妆品和非耐用消费品行业等。

(三)移动加权平均法

移动加权平均法,是指企业每购进一批存货后,根据原有存货的数量、单价和金额,计算出一个新的平均单位成本,以此来确定其后发出存货成本的一种方法。其计算公式为:

移动加权平均单位成本=(库存存货金额+新入库存货金额)/(库存存货数量+新入库存货数量)

本日结存存货成本=移动加权平均单位成本×本日结存存货数量

本日发出存货成本=移动加权平均单位成本×本日发出存货数量

例3:以例1为基础,该公司采用移动加权平均法来计算甲商品本月发出存货和月末结存存货成本情况如下,见表3。

移动加权平均法的优点在于其对存货收入、发出和结存的数据资料都有着详细的记录,利于企业对存货的日常管理工作。但这种计价方法下,每购进一批存货则需重新计算一次加权平均单位成本,因此日常核算工作量较大。该方法适用于经营品种不多或者前后购进商品的单价相差幅度较大的商品流通类企业。

(四)个别计价法

个别计价法又称个别认定法、具体辨认法、分批实际法。是指企业对验收入库的各项存货进行详细记录,在发出存货时,逐一辨认存货所属的购进批次或生产批次,以此来确定存货单位成本的一种方法。

例4:以例1为基础,经具体辨认,7月10日发出的400件商品中,有250件属于期初结存的商品,有150件属于7月8日购进的商品;7月28日发出的200件商品中,50件属于期初结存的商品,有150件属于7月21日购进的商品。该公司采用个别计价法计算的甲商品本月发出和月末结存成本如下:

7月10日发出的甲商品成本=250×60+150×66=24900(元)

7月28日发出的甲商品成本=50×60+150×70=13500(元)

月末结存甲商品成本=50×66+150×70+200×75=28800(元)

个别计价法的特点是存货的成本流转和实物流转完全一致,因此该方法下核算出来的存货的发出成本和期末结存成本更为准确。但是这种方法要求对每次发出的存货进行逐一辨认,对于存货种类、数量较多的企业其实务操作是非常繁琐复杂的,所以个别计价法通常用于易于辨认、种类和数量不多、价值较高的存货进行计价。

三、存货计价方法对企业的影响

(一)对企业利润的影响

利润表是根据“收入-费用=利润”这一会计的基本等式来编制的,而存货对企业利润的影响主要是入库后的销售环节,即通过主营业務成本来影响企业利润。采用的存货计价方法不同,存货发出企业的成本金额也不同,从而直接影响企业的本年利润。若企业发出的存货成本金额偏高,其结转的主营业务成本也会偏高,从而导致企业销售利润的减少;反之,企业发出的存货成本金额偏低,其结转的主营业务成本也会偏低,从而导致企业销售利润的增加。出于谨慎性原则,企业应在国家统一的会计制度规定的范围内尽可能选择发出存货成本偏高的计价方法。因此,如果存货价格涨落幅度较大,宜采用移动加权平均法,如果存货价格比较平稳,涨落幅度不大,则可以选择先进先出法、月末一次加权平均法和个别计价法。

(二)对企业应交所得税的影响

不同的存货计价方法的选择对企业应交所得税有着直接的影响。因为存货计价方法的不同会对企业利润产生直接的影响,而企业利润的多少又决定着所得税的金额。选择先进先出法时,由于存货成本是按近期购货成本确定的,所以企业期末存货成本更接近于市价。但在物价持续上涨期间,先进先出法下虽然期末存货成本接近于市价,但企业发出的存货成本却偏低,从而导致少计销售成本,增加企业当期利润,则会加大企业所得税费用的支出;反之,可以减轻企业所得税负担,从而起到递延纳税的作用。而选择加权平均法时,无论是物价上涨或下跌其计算出来的单位成本是平均化的,对存货成本的分摊较为折中,则可以避免因为因为市场价格的波动而导致销售成本大幅波动,各期利润忽高忽低的情况,所以使得企业应缴纳的所得税费用也更为均衡。若选择个别计价法时,由于存货的成本流转和实物流转完全一致,因此本期的销售成本与销售利润的计算也较为准确,所以计算出的企业所得税也更加精确。

(三)对于企业存货管理的影响

企业对于存货计价方法的选择应当从实际情况出发,除了综合考虑存货的性质、实物流转方式外还应注重存货管理的需求。先进先出法不仅可以及时结转存货发出成本和结存成本,而且该方法是根据存货入库的时间先后顺序发货的,则有利于保障库存存货在保质期内销售,从而降低企业的不必要的损失。而月末一次加权平均法在平常只需记录存货发出的数量以及月末时计算一次加权平均单位成本,所以有利于简化日常的会计核算工作,但在存货明细账上无法反映出平时发出存货和结存存货的单价和金额,就不利于企业对存货的日常管理。移动加权平均法下,对于存货收入、发出和结存的相关数据都有详细记录,因此能够便于企业管理层及时了解存货成本的结存情况,为存货管理及时提供所需信息。若选择个别计价法,则要求企业在生产流转过程中对实物存货逐一辨认,详细记录存货的收入、发出和结存情况,日常核算非常繁琐。

四、结束语

对于以上四种发出存货计价方法的分析和比较,可以了解到每种计价方法的优缺点以及其对企业的影响。企业在选择存货计价方法时应综合考虑自身因素、市场物价变动趋势以及不同税制的影响等方面,选择合适的存货计价方法,从而帮助企业尽可能规避风险,实现企业经营管理的科学化和经济利益的最大化。

参考文献:

[1]赵丹.不同存货计价方法的影响及选择[J].会计师,2018(22):80-81.

[2]于洪恩.论不同存货计价方法的优缺点及实际运用[J].大众投资指南,2020(03):202+204.

[3]李倚天,郝雨辰,崔晓翔.浅析实际成本法下发出存货计价方法的影响及选择[J].中国产经,2022(05):138-140.

[4]李敏.试析存货计价方法对企业会计核算的影响[J].财经界,2018(27):73+124.DOI:10.16266/j.cnki.cn11-4098/f.2018.18.052.

[5]胥悦.试析存货计价方法对企业的影响[J].全国流通经济,2019(24):9-10.DOI:10.16834/j.cnki.issn1009-5292.2019.24.004.

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

云南画报(2020年9期)2020-10-27

妈妈宝宝(2017年3期)2017-02-21

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26