中报预喜率不到五成

2023-08-08 16:38张学庆

理财周刊 2023年8期

张学庆

从历史数据来看,工业企业利润增速与A股增速走势基本吻合,预计二季度全A整体盈利增速进一步下探,盈利底尚未形成。

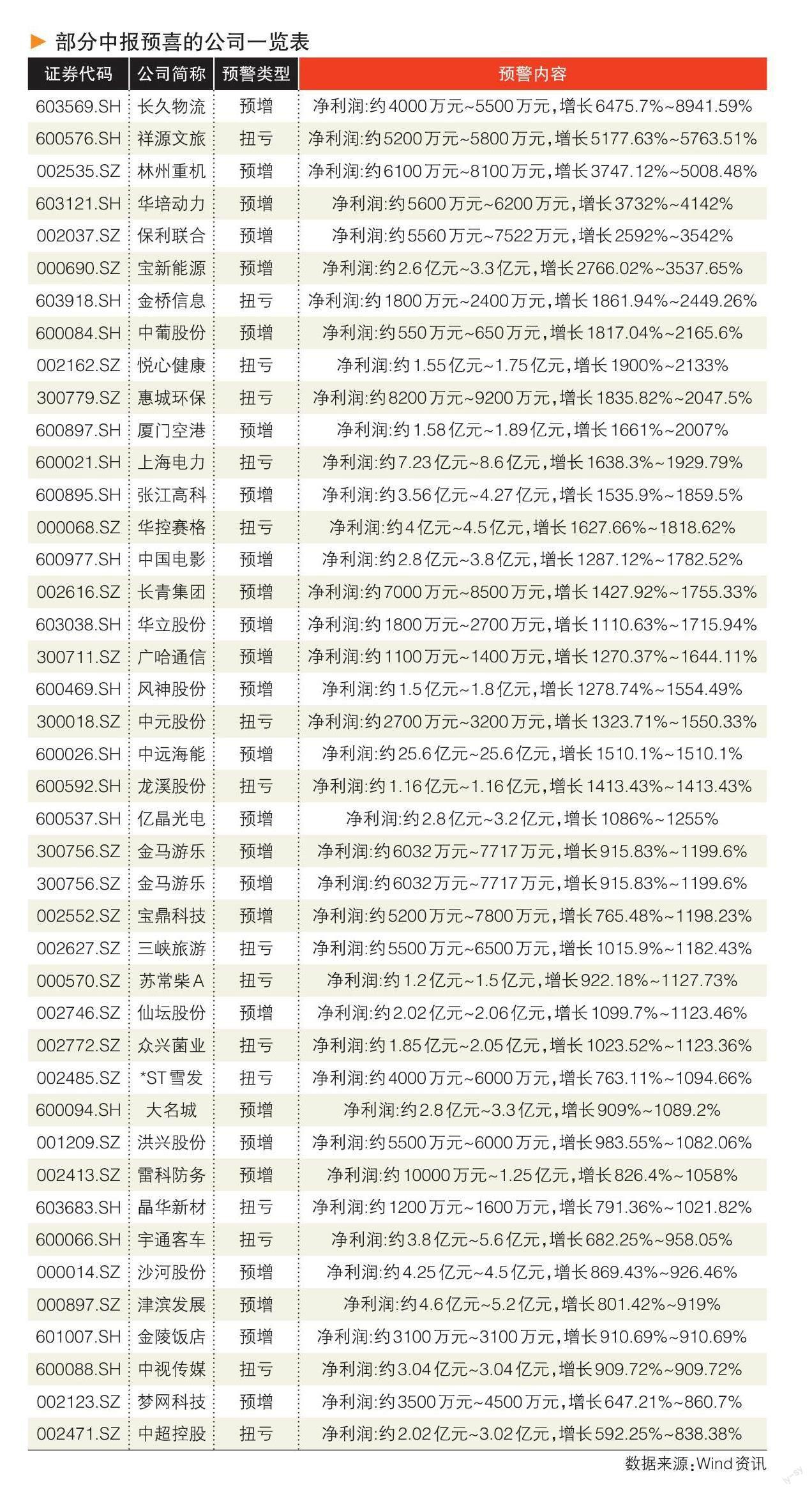

中报季来临。7月中旬开始进入半年度业绩预告密集披露期,A股市场已有超1700家上市公司公布中报业绩预告,预喜率不及五成。

据Wind数据统计,截至7月24日,已有1761家上市公司披露半年度业绩预告,其中469家预增,92家略增,13家續盈,232家扭亏,合计806家公司报喜,占比45.77%。业绩报喜公司中,有497家预计净利润超亿元,481家预计净利润增幅超100%。

从行业分布来看,业绩报喜公司主要分布在资本货物、材料II、汽车与汽车零部件行业,报喜公司数量分别为179家、66家、62家。

此外,有352家预减,600家预亏,合计952家公司上半年业绩报忧。业绩报忧公司中,有216家预计净亏损超亿元,674家预计净利润降幅超50%。

从行业分布来看,业绩报忧公司主要分布在材料II、资本货物、技术硬件与设备行业,报忧公司数量分别为247家、152家、86家。有3家公司业绩预告类型为不确定。

从已披露口径来看,全部A股业绩中报净利润累计增速为-18.6%、中位数增速为25.0%;沪深300指数中报净利润累计增速为-11.7%、中位数增速为19.5%。累计增速明显低于中位数增速,可能是由于尾部亏损个股的影响。

增长20倍

从预告净利变动来看,在目前已公布一季报预告的1761家上市公司中,共有481家公司预计2023年上半年净利润翻倍(以预告上限计算),占比27.31%。

共有34家上市公司预计上半年净利增长超10倍,其中,长久物流预计2023年上半年实现净利润约0.4亿元~0.55亿元,同比增幅约为6475.70%~8941.59%,暂居榜首。

此外,祥源文旅、林州重机、华培动力、保利联合、宝新能源、金桥信息、中葡股份、悦心健康、惠城环保、厦门空港均预计2023年上半年净利同比增幅超20倍。

从预告净利上限来看,共有497家上市公司2023年上半年预计净利润过亿元,占比31.56%。

贵州茅台仍是A股市场最能赚钱的上市公司,预计上半年实现净利润约356亿元,暂居榜首,同比增幅约为19.5%。

此外,中国神华、中远海控、陕西煤业、比亚迪、紫金矿业今年上半年均预计实现净利润超百亿元。

环比增长

中报预告中的是今年上半年公司整体业绩的表现,而二季度环比业绩的增长情况也值得关注。

据Wind数据统计,通过中报预告测算,共有188家上市公司在今年一季度出现亏损,二季度预计实现扭亏。其中,天山股份、金隅集团、明阳智能、荣盛发展、桐昆股份、津滨发展、首钢股份均预计二季度净利上限超5亿元。

天山股份预计上半年净利润约1亿~1.5亿元,同比变化约为-97.13%~-95.69%,业绩整体呈现下滑态势。不过公司一季度亏损金额为12.31亿元,故公司二季度约实现净利润13.31亿~13.81亿元,相比一季度已实现扭亏,但是靠什么扭亏还要进一步观察。

统计还显示,共有508家上市公司在今年二季度预计实现净利环比增长,共有267家公司二季度环比增幅实现翻倍,占比52.56%。

其中,共有31家上市公司二季度净利环比增长超10倍。东鹏控股二季度净利上限为4.11亿元,同比增幅达到34783.65%居首。

此外,中视传媒、米奥会展、皇氏集团、蒙娜丽莎、赣能股份、宁夏建材、安迪苏、祁连山预计今年二季度净利环比增幅均超20倍。

东鹏控股于7月12日发布中报预告显示,公司2023年上半年预计净利润约3.58亿~4.12亿元,同比增幅为202.65%~248.30%。公司一季度实现净利润117.77万元,经计算,二季度净利润约为3.57亿~4.11亿元,环比增幅约为30198.41%~34783.65%,同比增幅约为83.08%~110.77%。公司今年第二季度业绩实现环比、同比双增。

盈利底未到

东吴证券表示,预告增速较实际增速会出现较大区别,但整体方向较为一致。

今年以来工业企业利润增速受企业利润率拖累始终处于负增长区间,2、3、4、5月工业企业利润累计同比增速分别为-22.9%、-21.4%、-20.6%、-18.8%。

从历史数据来看,工业企业利润增速与A股增速走势基本吻合,预计二季度全A整体盈利增速进一步下探,盈利底尚未形成。

从行业层面看,高增速方向主要集中在航海设备(340%~376%)、家具(242%~348%)、白电(139%~183%)、电网设备(540%~821%)、光伏设备(119%~146%)、商用车(361%~406%)、旅游及景区(140%~155%)、酒店餐饮(173%~195%)、铁路公路(1283%~1696%)、航空机场(77%~83%)等,与1~5月工业企业累计利润占比环比增速方向指向行业一致。

估值低位

分析师表示,一些高增速方向已经被市场定价,但仍有部分处于估值低位。

疫情政策优化利好的出行链:旅游及景区、酒店餐饮、铁路公路、航空机场;产业政策推动的汽车行业:商用车、乘用车、汽车零部件。行业在二季度的同环比取得高增速,市场也就其高景气充分反应。

家具白电、电网设备、光伏设备和饮料乳品业尽管业绩增速向好,但估值仍处于低位。

总之,具有强劲恢复弹性以及具有清晰产业逻辑的行业业绩受市场认可,其后期业绩可持续性较强;而在受地产和消费预期转差下相关行业未来增速确定性较弱,仍受二季度经济复苏不及预期压制。

从中报业绩预告来看,新技术放量带给新能源一些细分领域独立逻辑,出行链持续复苏带给消费服务行业超预期表现。

光伏方面,2023年光伏电池环节由P型向N型技术升级迭代,行业N型电池产能相对短缺,N型產品市场供不应求,电池盈利较去年同期迎来提升。建议持续关注率先于行业实现N型TOPCon电池大规模量产的公司,新技术带来的溢价有望延续成长红利,成为产业结构性增长点。

6月新能源车销量超预期,带动相应的充换电基础设施快速发展,相关企业储能和充电桩事业部已较去年获得大幅的收入增长,成为新的增长发力点。

当前,充电桩建设运营仍呈现出“市场大、玩家多、盈利难”的特点。随着光伏平价上网、储能电池成本不断降低,“光储充放”的应用模式逐渐具备商业价值,同时推动网站或储能事业发展。

消费服务方面,市场对于该领域的期待大多已在季度经济数据不及预期中消磨殆尽,对其期望不高但中报有惊喜,稳增长继续发力情况下消费的某些细分行业也值得关注。

结合中报业绩的同环比增速来看,可选消费较必需消费更具有恢复韧性,消费政策刺激下的新能源汽车、竣工链上的白电家具以及出行链上的机场旅游酒店,恢复较好且有景气度进一步向上的可能。

TMT亮点

值得关注的是,在TMT行业快速创新的窗口期,哪些细分领域业绩会率先落地?

东吴证券分析师称,TMT板块受益于AI发展,在2023年上半年表现亮眼。从中报的基本面数据来看,中报业绩较好的细分领域预计主要为经济复苏带来的传统主营业务需求转暖的领域,包括运营商、通信设备、信创等。

展望后期,TMT方面,中长期海内外持续加码布局AI趋势明确,关注AI大模型以及其落地对算力基础设施、计算机信息服务等产生的需求;同时关注AI应用端落地,将刺激游戏、广告、教育、影视等行业释放新潜能。

配置思路

国信证券表示,一级行业方面,零售、地产综合披露率超60%,基础化工、机械、电子、医药、汽车预告披露企业数量超百家,上游行业整体降速,中下游业绩存在一定好转。

在行业配置上,重点关注业绩预告视角下的3条配置思路。

1披露率适宜+业绩强改善:一级行业包括零售、汽车、传媒;二级行业包括影视院线、航海装备、装修装饰、一般零售、非金属材料。

2预期上调:钢铁、零售、家电、社服、纺服、公用事业等行业近一个月内一致预期有所上调。

3估值错杀:疫苗、聚氨酯、民爆制品、半导体设备、会展服务、检测服务、酒店、通信终端、医疗设备、模拟芯片设计、半导体材料、PCB等赛道位于潜在“估值错杀”区间。

国海证券表示,伴随中报业绩的逐步披露,近期市场对中报本身已有所反应,后续超额收益或来源于两方面,一是业绩拐点临近的行业,例如产业周期筑底的芯片、消费电子,以及国内AI应用普及加速趋势下的应用软件、算力等。二是盈利预期稳定的板块,例如可选消费中的白酒、家电、中药等,以及今年以来景气持续走高的电力行业。

另外,披露率较高的行业中,从中位数增速角度看,盈利边际上有改善(连续两期改善)的行业有:社会服务、商贸零售、公用事业、纺织服饰、美容护理、交通运输等。

猜你喜欢

山西财税(2022年7期)2022-08-18

山西财税(2022年2期)2022-03-28

酿酒科技(2019年12期)2019-01-06

酿酒科技(2019年10期)2019-01-05

证券市场红周刊(2018年40期)2018-05-14

汽车与安全(2017年2期)2017-03-14

大陆桥视野(2015年17期)2015-12-12

股市动态分析(2015年18期)2015-09-10

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年17期)2014-05-12