瑞信背后的瑞士央行

2023-08-09 00:50陈宇编辑孙艳芳

中国外汇 2023年7期

文/陈宇 编辑/孙艳芳

欧美银行业在硅谷银行事件后,持续动荡。金融市场参与者已开始广泛地讨论当下是否是另一轮流动性危机的起点。目前来看,本轮风波仍在发酵中,不过一些常规的“剧情”正在上演,比如为了保持金融体系的稳定,各国金融监管机构已开始对本国银行业进行流动性支持。本文将以瑞士央行为例,分析监管部门在此次银行危机中采取的救市举措及逻辑。

瑞士央行出手救助瑞信

本次风波的主角之一是瑞士信贷(下称“瑞信”),作为历史悠久的全球系统重要性银行,瑞信在100多年里一直是瑞士金融稳定与强大的象征。但是,在最近几年中,由于不断爆出风险事件(见附表),瑞信的声誉开始动摇。

作为经营信用的行业,这些风险事件使得瑞信百年来积累的声誉和地位在不断被消耗。从经营数据来看,2021年成为瑞信危机浮现的开端。对冲基金Archegos Capital的爆仓及供应链金融公司Greensill的破产为瑞信带来了接近85亿美元的损失。除了公司业绩受到明显影响外,市场参与者对其在风险管理方面的信心也出现动摇。自此之后,瑞信的业务开始了下滑趋势。财报显示,瑞信总资产从2020年的超过8000亿瑞郎下滑至2022年的5000余亿瑞郎。由于资产规模的下滑,瑞信的收入也出现明显下滑,在其投资银行、财富管理、商业银行和资产管理4个主要业务部门全部出现收入同比下滑。

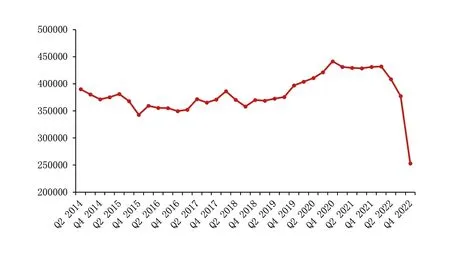

对于金融机构而言,负债结构是否稳定往往对其经营有决定性作用。这是因为金融机构的商业模式就是资产与负债端的期限错配。一旦出现负债不稳定的情况,金融机构往往需要出售资产而筹措流动性。如果涉及规模较大,则可能出现更广范围的金融市场动荡。并且,在大多数情况下,流动性冲击会有自我加强的趋势。所以从最近几次全球范围内的流动性冲击来看,外部力量(中央银行)的介入对平缓危机有重要作用。可以看到,瑞信的存款总额从2020年的约4000亿瑞郎,急剧下滑至2022年的不足2500亿瑞郎(见图1)。也就是说,在3月欧美银行风波发酵前,瑞信已经开始出现了资金快速流出的情况。

图1 瑞信存款规模(单位:百万瑞郎)

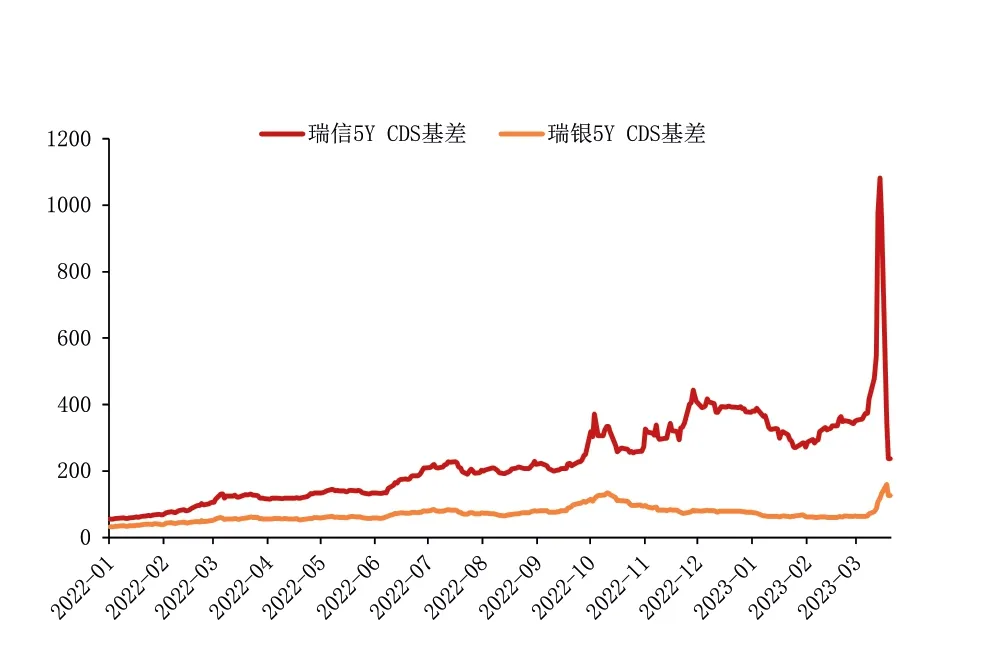

在本次瑞信的风波中,中央银行再次扮演起最后贷款人的关键角色。在市场抛售瑞信股票初期,瑞信就从瑞士央行获得了高达500亿瑞士法郎的预防性流动性支持。相关款项主要通过瑞士央行的担保贷款工具和短期流动性工具完成。不过,由于美国硅谷银行等倒闭风波引发投资者对欧美金融机构信心动摇以及其他金融机构(如法国巴黎银行)公开表示有意减少对瑞信的风险敞口,在得到了央行流动性支持的情况下,瑞信依然处于巨大的经营压力之中。市场定价的瑞信五年期信用违约掉期(CDS)曾一度报价超过1000个基点(见图2),达到历史最高水平。如果风险不能快速平息,瑞信或将被投资者、同业挤兑。瑞信的对手方大多是市场机构,行为更同质化且在全球市场范围涉及更广。作为全球系统重要性银行之一,瑞信破产将带来巨大的次生损害,进而波及整个金融体系。

图2 瑞信五年期CDS基差

最终,在金融监管部门的协调下,2023年3月19日,瑞银集团宣布以每股0.76瑞郎、总价30亿瑞郎的价格收购瑞士信贷。瑞士央行承诺向合并后的银行提供高达1000亿瑞士法郎的紧急流动性贷款支持,同时政府为瑞银接管的资产的潜在损失提供90亿瑞郎的担保。瑞士信贷引发的此轮风波暂时得以平息。

瑞信近几年的风险事件

瑞士央行处理流动性危机的特点

在本次风波中,以瑞士央行为例,当前各国央行处理流动性危机具有三个特点。

常备货币政策工具储备丰富且出手快

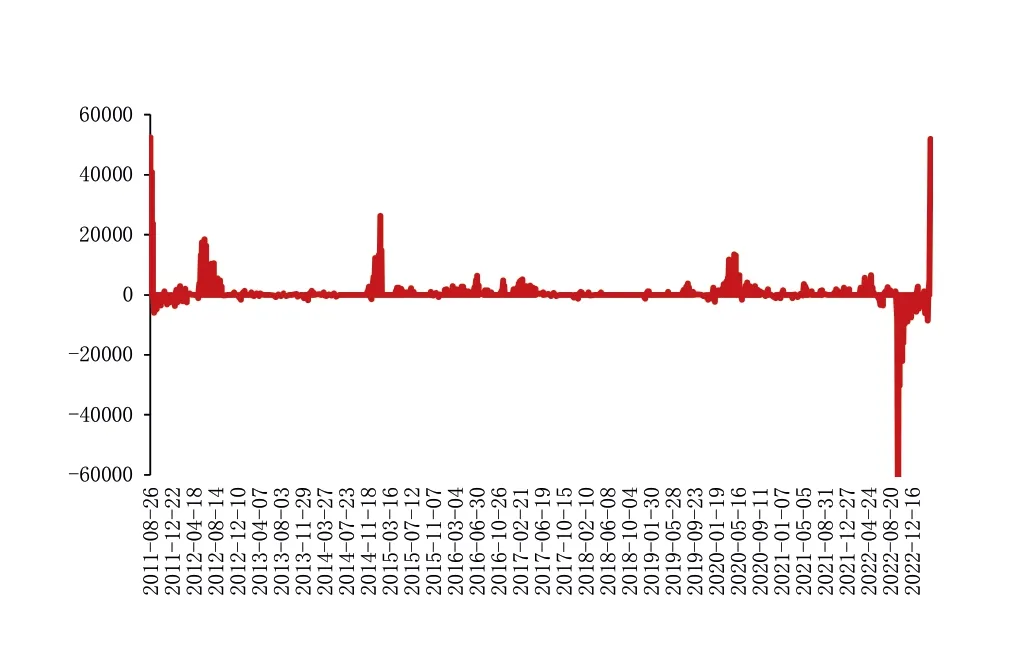

在处理流动性危机经验不断积累的情况下,各国央行面对流动性危机时手段丰富。以本次流动性支持为例,瑞士央行以多种形式向瑞信及瑞银集团提供流动性。首先,两家银行都可以不受限制地使用瑞士央行已建立的现有工具,如回购及紧急流动性支持工具(ELA)。其次,在瑞士联邦委员会的联邦紧急法令决定下,本次收购交易又可以额外获得两项流动性支持,分别是1000亿瑞士法郎的紧急流动性援助以及基于公共流动性支持工具(PLB)下对于瑞士信贷最高1000亿瑞士法郎的流动性支持。其中,值得一提的是PLB,这项工具仍处于创设中,预计将于2023年年中推出。根据目前的公开信息,该工具是借助联邦担保的信用,允许瑞士央行在不需要金融机构提供抵押品的情况下发放紧急的流动性支持贷款。3月27日,瑞士央行公布了金融机构活期存款数据。数据显示,瑞士央行活期存款从一周前的5150亿瑞士法郎跃升至5670亿瑞士法郎。这表明瑞信和瑞银集团或已在上述工具的支持下,获得了大量流动性来确保收购交易的顺利完成。

不同的货币政策工具在通胀高企环境下各司其职

在欧美银行业风波发酵中,美联储、欧洲央行等全球主要央行分别公布了最新的利率决议。尽管今年随后的加息预期受风波影响被下调,但在3月各大央行都选择了继续完成加息操作,主要原因在于通胀大幅高于价格稳定目标的情况下,央行暂时无法快速结束当前的货币政策紧缩方向。另外,央行的货币政策在一定程度上是通过影响市场参与者预期进而起作用的。如果一边不断强调银行系统稳定性足够抵抗当前的冲击,一边降息,很可能的结果是引发市场参与者猜疑:是否当前金融系统比央行宣称的要脆弱?

当然,维护金融系统稳定也是各国央行的职责所在。所以,正如前文介绍的,各大央行迅速启动了流动性支持的动作。另外,由于美元的主导地位,一般全球金融体系的冲击往往伴随着“美元荒”的发生。近期,全球主要央行开启合作模式:美联储与非美发达经济体央行之间的美元流动性互换工具操作的频率由此前的周频提升至日频;美联储为全球央行提供的外国和国际货币管理局回购协议工具使用量也达到了创纪录的600亿美元。

瑞士央行在3月23日也宣布加息50个基点,将政策利率上调至1.5%。其政策跟随欧洲央行加息的操作,反映了瑞士的经济特点。作为典型的小型开放经济体,汇率是瑞士货币政策关注的重点。众所周知,自2008年国际金融危机以来,许多大型经济体的中央银行实施了广泛的量化宽松政策。相比之下,瑞士央行在同期除了最直接的利率工具外,最重要的货币政策工具手段是干预外汇市场。首先,瑞士资本市场规模较小,自然限制了量化宽松的规模。其次,瑞士的资本市场只是从属地位。货币政策的传导,主要依靠银行体系。第三,在瑞士当下高企的通胀中,输入型因素占据了重要角色。在这种背景下,保持汇率稳定有利于瑞士央行维持价格稳定的目标。

不同时期对于处置金融机构风险的范式可能不同

从历史经验来看,对于风险金融机构的处置方案无外乎收购、分拆及国有化等。当下交易的主角瑞信与瑞银集团在2008—2009年全球金融海啸中也有过风险爆发的经历。不过,与今天的情况不同,当时瑞信的处境优于瑞银集团。最后的结果是,瑞士政府动用了财政资源为瑞银集团提供了资本注入。与瑞银集团不同的是,瑞信在次级抵押贷款损失比同业要小得多,因此避免了国家救助。值得注意的是,当时的监管思路是明确反对将两者合并,因为怕由此诞生一家“大而不能倒”的金融机构。处置或者说救助金融机构都会有代价,2008年的代价就是用纳税人的钱来救助金融机构使得公众对这种安排的愤怒至今仍在持续,历史重演在政治上是不可想象的。

如果说,避免“大而不倒”是之前政府救助思路的底线,那么现在则是避免财政资源对金融机构进行救助。

因而,无论是美国存款保险公司宣布为硅谷银行的存款进行全额保障,还是瑞士当局推动瑞信被收购的过程中,政策高层反复在强调的都是完成这些方案不需要动用“纳税人的钱”。可见当前发达经济体在处置金融机构中极其不愿触碰财政资源。

图3 瑞士央行货期存款账户变化(单位:百万瑞士法郎)

在识别风险金融机构的过程中,往往需要回答该机构面临的是流动性问题还是偿债能力问题。如果是流动性层面的问题,中央银行提供的流动性支持就足够为其赢得“时间换空间”的机会。一旦是偿付能力的问题,则需要额外资本的注入才能解决问题。在过去,财政资源的注入是解决偿付能力的主要方案。但是,这在当前的监管范式下又变得极其困难。

在瑞信的案例中,瑞士监管机构要求瑞信160亿瑞士法郎额外一级资本债券(AT1)减记为0,该操作引发了一定争论。因为根据巴塞尔协议III的相关规定,普通股权一级资本(CET1)是最先被减记的资本,其次为AT1。但在瑞士政府的安排下,减记顺序靠前的普通股东权益受到了一定程度的保护但AT1却被全额减记。瑞士金融监管机构FINMA对上述操作的解释是,因为获得非常规的政府支持,这一收购交易将触发瑞士信贷AT1债券被“全额减记”以增强该行的核心资本。目前,相关AT1债券持有人已准备进行法律诉讼。瑞士监管当局此举正是反映了前文提到的监管范式变化:由于财政资源被掣肘,当下解决金融机构风险或需市场机构承担部分损失。

总体来看,尽管在通胀高企的宏观经济背景下,由于政策工具可以各司其职,各国央行可以在面对本轮欧美金融机构风波时,兼顾为金融体系提供充足的流动性支持。但是,由于监管范式的变化,财政资源被掣肘,当下解决金融机构风险或需市场机构承担部分损失。这无疑将给金融市场带来不稳定因素。

猜你喜欢

环球时报(2023-03-17)2023-03-17

学生天地(2020年8期)2020-08-25

学生天地(2020年36期)2020-06-09

数学大王·低年级(2015年10期)2015-10-21