黑田时期日本央行货币政策回顾与评估

2023-08-09 05:44李刘阳丁瑞编辑张美思

中国外汇 2023年8期

文/李刘阳 丁瑞 编辑/张美思

黑田东彦于2023年4月8日结束了为期十年零一个月的日本央行行长任期。黑田东彦在任期间,日本央行推出超宽松货币政策,并维持这一立场。本文对黑田时期日本央行货币政策变化及影响进行回顾与评估。

黑田时代日本央行货币政策发展阶段

2013年4月,量化质化货币宽松政策(QQE):乾坤一掷的“2、2、2” (“黑田火箭筒”)

白川方明任日本央行行长时期(2008—2013年),日本央行因其相对保守的货币政策饱受外界的争议。黑田东彦在就任后的首次议息会议(2013年4月)中,表示“不搞‘滴漏’、而是‘大水漫灌’,目前已将宽松的油门踩到了底”,打出了3个“2”为口号的超宽松货币政策,即通胀目标为2%、实现期限为2年以内、基础货币扩大至2倍。这一系列火力强劲的操作被市场称为 “黑田火箭筒(Kuroda Bazooka)”。

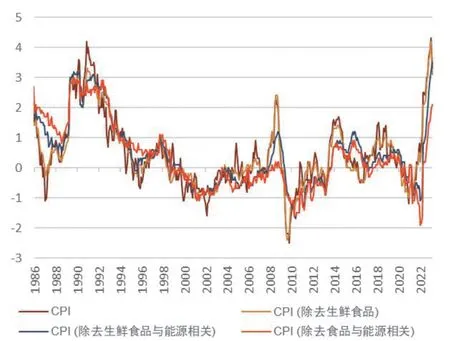

此后在日本货币政策大幅宽松、日元汇率快速贬值、全球金融市场风险情绪转好的背景之下,日本的消费价格指数(CPI)同比由黑田就任前的约-0.5%升至2014年3月的约1.5%,逐步向通胀目标迈进(见图1)。

图1 日本各类通胀指数的同比走势(%)

2014年10月,意外加码宽松:“黑田火箭筒”第二弹

2014年4月,安倍政府将消费税由5%上调至8%,此后日本居民消费意外大幅回落,同时叠加世界经济走弱的背景,日本通胀回落至同比0.5%附近的水平,涨势明显放缓。受此影响,黑田行长在2014年10月的日本央行议息会议中意外地(黑田此前一直否定加码宽松的必要性)加码了货币宽松,将基础货币的年增速扩大至每年多增80万亿日元、长期国债的购买量年增速扩大至每年多增80万亿日元,并将日股ETF以及日本不动产投资信托基金(J-REIT)每年购买额度扩大至此前的3倍。本次宽松亦被称为“黑田火箭筒”第二弹。

2016年1月,导入负利率:刺激过强-日本长短息差倒挂-担忧金融中介能力减弱

“黑田火箭筒”第二弹后,2015年期间,日本除去能源的各类通胀同比小幅上行至1%附近,但受能源价格走低的影响,含有能源的各类通胀同比转负。此外,黑田在2013年4月所承诺的2年内2%的通胀目标并未能实现。在此背景之下,在2016年1月的议息会议中,日本央行意外地(黑田此前一直否定导入负利率的必要性)导入了负利率。此后,日本长端利率大幅下降,下降幅度超过了日本央行的预期,并且叠加英国脱欧所带来的避险情绪,使得日本的长短息差出现了倒挂,银行的收益能力被大幅削弱,日本央行对此表示十分担忧。同时,日本央行还面临另一大难题,长期国债每年多增80万亿日元的目标过于激进,按照此计划实施未来会出现买光所有日本国债的窘境。

2016年9月,导入收益率曲线控制(YCC):对抗通缩转为持久战

在2016年9月的议息会议中,日本央行在负利率的基础之上导入了YCC,即短端利率维持-0.1%,长端利率维持在0附近。该举措的目的有两方面;一是确保一定的长短息差,解决此前收益率曲线倒挂的问题,进而加强金融机构的金融中介功能;二是表明日本央行货币政策的重心由此前的“量”(长期国债的购买量每年多增80万亿日元)转至利率,从而规避未来无债可买的难题。由此,日本央行对抗通缩的战斗由此前的“闪电战”逐步转为“持久战”。

YCC政策的难处在于管控长端利率,为此日本央行导入了“固定利率无限量购债操作”,即当利率大幅上行时,日本央行会指定某一利率水准进行无限量购债,从而遏制利率的上行。

2018年7月,上调10年期日债利率上限(由0.1%上调至0.2%左右):应对全球利率上行

2018年7月前后,在美联储仍处于加息周期、欧央行决定年内开启缩减资产购买(Taper)等背景下,全球利率进一步上行。受此影响,10年期日债利率在上限的0.1%附近高位徘徊,日本央行迫不得已在7月23日、27日、30日频繁实施“固定利率无限量购债操作”。最终在7月31日的议息会议后,黑田表示将10年国债利率的变动幅度由此前的±0.1%扩大至2倍左右。此举或可以视为日本央行面对全球利率上行的“让步”,同时也反映出YCC政策的弱点。

2021年3月,小幅上调10年期日债利率上限 (由0.2%左右上调至0.25%):防范于未然

2018年7月日本央行上调10年期日本国债利率上限后,至2020年中,受美联储降息周期以及疫情扰动的影响,全球利率处于下行趋势,10年期日债利率大幅低于0.2%的上限,日本央行的货币政策在YCC的框架下平稳运行。然而,进入2021年后,全球经济逐步从新冠疫情冲击后复苏,10年期美债利率出现了快速的上行,10年期日债利率也快速冲高,自2021年初的0%附近在2月底上行至0.16%附近,逼近0.2%的利率上限。在此背景下,日本央行防患于未然,在3月19日的议息会议上将10年期日本国债利率的上限由此前的0.2%左右明确在了0.25%,实际上为一次小幅的利率上调。

2022年12月,调整利率上限(由0.25%上调至0.5%):防守后的妥协

2022年以来,全球通胀进一步加速上行,日本之外的发达国家经济体纷纷开启了加息,全球利率的上行压力达到过去几十年以来最大。虽然10年期日债利率也同样面临大幅的上行压力,但由于仍未实现通胀目标,因此日本央行依旧维持宽松的货币政策不变。同时日本央行为了守住0.25%的10年期利率上限,在2022年内频繁实施“固定利率无限量购债操作”。

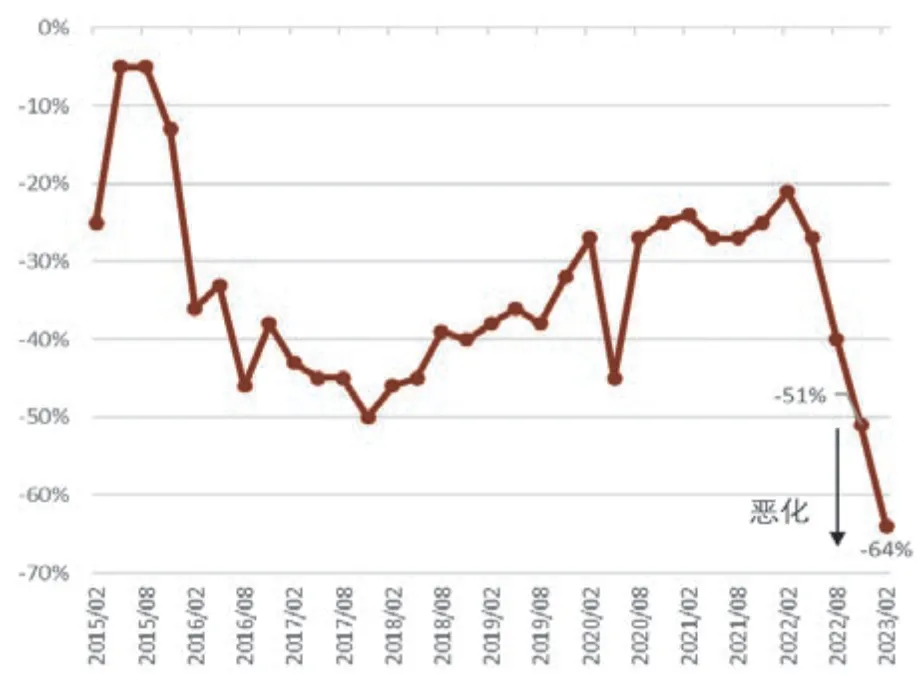

强行大幅购债的结果虽然守住了利率的上限,但同时也带来了两大副作用:一是购债量重新增加。日本央行购债量大幅提升,尤其是对10年期国债的持有率平均高达80%—90%左右,并导致债券市场功能出现了历史性的恶化(见图2),收益率曲线变形(10年期利率低于7—8年期利率)。二是日元大幅贬值。日本央行的鸽派姿态在2022年尤为明显,2022年3—10月期间,日元相较美元贬值20%以上,成为了最弱的十国集团(G10)货币。

图2 日本央行债券市场功能调查 (扩散指数)

最终,日本央行在2022年12月的议息会议中有所妥协,以平滑收益率曲线、改善债券市场功能为理由,意外地(黑田在此前对上调利率上限持否定态度)进一步上调了10年期利率的上限(由0.25%上调至0.50%)。截至2023年4月8日,日本央行的困境仍未结束,金融市场在进一步挑战0.50%的10年期利率上限。日本央行在2023年一季度的购债量不降反增,债券市场功能仍在进一步恶化,同时收益率曲线也并未完全平滑。

黑田时代日本货币政策的影响评估

日本通胀:黑田时期走出通缩,目前日本央行对通胀容忍度较高

对于通胀形势,日本央行的官方评价为“日本目前已走出了通缩,但是通胀目标还未能实现”。日本央行的通胀目标所定义的通胀为核心CPI(除去生鲜食品),然而日本的能源自给率仅为10%左右,能源价格的变动对综合CPI以及核心CPI(除去生鲜食品)的同比会产生很大的扰动,因此笔者更倾向于通过“除去生鲜食品与能源的CPI指数”或“除去食品与能源的CPI指数”去观察日本内生的通胀力量。上述两种CPI指数在2000—2012年期间同比长期为负,但在2013年后大部分时间内都处于同比为正的情况,因此可以认为,日本在黑田时期基本摆脱了通缩。

关于通胀目标是否实现,笔者认为,其中存在较大的解释余地。2023年2月,日本除去生鲜食品与能源的CPI以及除去食品与能源的CPI同比分别达到了3.5%与2.1%的高位。鉴于日本央行的通胀目标为“预期未来通胀能够持续超过2%”,未来的通胀预测是一个比较模糊的概念,日本央行具有较大的解释权。目前日本央行认为还不能预期未来通胀能够持续超过2%,因此要继续维持宽松的货币政策。在笔者看来,日本央行的该判定与其过去的“失败体验”有高度相关。日本政界、国内国际学术界普遍将日本2000—2012年期间陷入通缩的原因归咎于日本央行过于保守的货币政策(即不敢大幅宽松)。因此,为了避免再度成为被批判的对象,日本央行目前对通胀的判断极为谨慎,对通胀的容忍度远大于之前。

日本债券市场:日本央行占比过半,债券市场功能恶化

2022年底,日本央行持有的547万亿日元的日本国债占日本国债整体的52.02%,央行持有国债占比率为发达国家中最大。此外,由于YCC对10年期利率的严格管控,日本央行对最新几个批次的10年期国债的持有率也高达9成左右。在此背景之下,日本债券市场的市场功能达到了历史性的恶化水平。同时,日本央行持有的大量国债今后在面对货币政策正常化之时,如何平稳退出,成为了对日本央行的严峻挑战。

日本信贷:“天量”购债并未能带来信贷大幅扩张

很多人认为日本央行大量购债会最终刺激大量的信贷,导致日本金融市场成为一种“大水漫灌”的状态,然而事实并非如此。日本央行从市场中购买大量债券之后,现金并未流入信贷渠道,而是作为金融机构的超储继续放在日本央行的资产负债表当中。并非日本的金融机构不愿意放贷,而是近乎为零的贷款利率也无法获得信贷需求(日本企业没有加杠杆进行投资的意愿)。黑田时代的日本广义货币供应量(M2)同比基本在2%—4%附近(新冠疫情期间除外),与1990—2010年期间并无太大差异,远低于昭和时代(1926—1989年)的水平。因此,日本央行过去10年的通胀实现途径并非是信贷,而是仅通过改变通胀预期,进而利用通胀预期的自我实现来达成通胀。然而,过去10年来看上述的传导好像并非十分顺畅。

日元汇率:超宽松货币政策造成日元大幅贬值

汇率在日本属于财务省管辖,日本央行一直强调其货币政策是以利率为主的手段去实现通胀目标,汇率并非自身的管辖。但实际上,日本央行的货币政策从结果上对汇率产生了重要的影响。黑田上任前,美元兑日元汇率在95附近,而黑田离任时美元兑日元汇率在130附近,日元相较美元贬值近30%。并且从名义/实际有效汇率或购买力平价角度来看,日元都处于被严重低估的程度,其主要原因来自于日本突出的货币宽松政策。

经济增速:货币宽松并未促成经济快速增长,美元计价GDP缩水

在“安倍经济学”开始前,有一种主流论调认为,日本的低通胀导致低经济增长,通胀上行时日本的实际国内生产总值(GDP)也自然会快速增长。然而经过10年时间,伴随日本摆脱了通缩,经济增长反而出现了减速。日元计价的日本实际GDP增长率在2000—2012年平均为0.78%,而在2013—2022年平均仅为0.54;美元计价的日本GDP水平则相较2012年的水平减少了约20%(日元贬值带来的影响较大), “低通胀导致低经济增长”的论调实际上被证伪。

“安倍经济学”:未能获得预想的成功

2012年12月,时任日本自民党(在野党)党首的安倍晋三提出了“安倍经济学”的理念,倡导大规模货币宽松,并在演讲中表示“要让日本央行开动印钞机无限印钞直至通胀发生”“要让日本央行买下所有的建设国债”“为了削减日本央行独立性,考虑修改《日本央行法》”等大胆的观点。基于上述通胀、债券市场、信贷、汇率、GDP等方面的表现,笔者认为,“安倍经济学”未能获得预想一般的成功。就黑田10年任期的评价,彭博资讯对45名日本经济学家进行了问卷调查,结果显示56%的经济学家认为其成功,44%的经济学家认为其失败,整体来看褒贬不一。

另外,“安倍经济学”一共有三支箭:大胆的货币宽松、灵活的财政政策、刺激民间投资的增长战略。笔者认为,“安倍经济学”过于依赖其第一支箭,给日本央行带来了过大的负担,反之第二、三支箭并未能有效实施,也影响了安倍经济学的效果。

综上所述,过去10年的日本经验表明,在一个国家面临人口减少、国内市场萎缩、劳动力市场流动性较低、悲观情绪存在之时,仅凭极端的货币宽松与本国货币贬值难以获得较大的成效。当然,日本央行的故事还未结束,未来5年日本的货币政策大概率还会出现调整,其动态及影响值得持续关注。

猜你喜欢

中国外汇(2019年18期)2019-11-25

银行家(2017年1期)2017-02-15

股市动态分析(2015年37期)2015-09-10

环球时报(2014-10-10)2014-10-10