抢购寿险产品锁定利率好吗?

2023-08-12 09:51丁艳杨芮

财经 2023年16期

丁艳 杨芮

7月下旬盛夏的北京CBD,一栋写字楼底商的星巴克里讨论3.5%利率保险产品的声音不绝于耳。参与讨论的人群中,基金公司从业近十年的韩旭调侃道,房子、基金销售遇冷后,没想到今年上半年保险卖得最好。

“锁定终身复利率写进合同”“8年3.9%,10年4%,终身复利3.494%,完美替代银行存款,今晚21点准时下架,感兴趣抓紧时间咨询”“距离7月31日大限越来越近了”,7月28日,诸多代理人在朋友圈霸屏,“呐喊”吸客。

“因为3.5%利率产品都在7月31日下架,所以我们最近都非常忙,团队成员一日三访,甚至更多。”宁晓田是一家头部保险经纪公司的80后经纪人,一袭暗红色长裙搭配奶白色耳环的她,在跟《财经》记者当面交谈之时,时不时都得看下手机解答客户问题。近期宁晓田的保费成交量非常不错,据一位资深保险代理人透露,部分保险代理人每周甚至可达到六位数的保费收入。

3.5%利率产品下架前的寿险市场,热火朝天。7月31日将迎来停售的关口,部分保险机构产品替换率将达70%,于是一边是投保人纠结中抢购锁定3.5%利率收益;另一边是保险机构在面对炒停增收还是避免未来利差损的抉择中权衡。

据《财经》此前获悉,近期监管已对3.5%利率保险产品进行窗口指导,要求保险公司于7月31日24时前下架定价利率大于3%的保险产品,包括普通型终身寿险,预定利率超过2.5%的分红险,最低保证利率超过2%的万能险等。

值得关注的是,所谓3.5%利率并非实际收益率,而是产品预定利率,事关产品定价和实际收益,并且需要长期持有才能够获得锁定收益。

这次换挡对消费者端最直接的影响除了投资收益的变化,多位保险业内人士认为,此次预定利率下调意味着产品价格的上涨,年金险、终身寿险、定期寿险、两全险和健康险对应毛保费涨幅将分别为18.4%、19.5%、3.5%、7.5%和16.4%。

现在,买吗?

住在北京金融街附近的王蓉,赶在3.5%利率产品下架前,下单了一款增额终身寿险。“看了利率对比之后,觉得产品还是值得买一下,丰俭由人有点是点。”在王蓉看来,促使她下单产品的核心需求还是资产配置。

随着市场利率下行,保本、安全的资产越来越少,“王蓉们”希望能够提前“锁住”财富,实现理财需求的最大化。而增额终身寿险附带的养老社区等服务属性,还能够锦上添花。

38岁的王蓉从今年初就开始看寿险产品,先后接触了几家寿险公司的代理人,也有第三方经纪平台的经纪人,之前曾错过一款4.025%年金产品的她一直有点后悔。

最近王蓉看过的比较动心的一款产品,是一家中型寿险公司的10万元6年交产品,封闭期为6年,从第7年开始,每年的现金价值开始成比例上涨,第7年、第26年分别能拿到的现金价值为63多万元和120多万元,如果再拉长时间,复利的增长更为合算,按照代理人提供的利率演示表,到了第65年能够拿到接近460万元的现金价值。根据这个现金价值,王蓉估算了下,第7年的IRR(内部收益率)大概是1.4%,第26年的IRR大概是3.2%,第65年能达到3.4%。

另外,保险经纪人也推荐过五款10万元3年交的产品,这五款产品第4保单年度末年现金价值都能超过总保费,但对比增长率来看,经纪人推荐了一款银行系险企的产品,因为这款产品是后期现金价值相同、年度都是三年交的五款产品中,翻倍最早的。

部分大型险企2023年上半年保费新单中,增额终身寿险保费占九成。图/视觉中国

除了几家大公司的产品,王蓉还看了几家IRR测算能够达到3.5%以上的产品,但考虑到公司太小没敢下手。最后,王蓉还是选择了最让她动心的那款产品,从公司稳定性、收益率等综合方面考虑出发,“赶上了末班车”。

“王蓉们”的纠结不无道理,但据王蓉的保险经纪人分析,“下手的钱越少越纠结,因为从本金测算来看,收益还是非常显著的。现金价值的增长速度、现金价值超越保费的速度,及保险产品减保的难易程度,是衡量增额终身寿险产品竞争力和对比的三个核心维度,这三项指标分别对应利率、回本速度和取钱是否容易。”

对比来看,市面上预定利率在3.5%的增额终身寿险产品很多,但每年的现金价值有所不同,有的产品增长速度先快后慢,有的先慢后快。大多数头部寿险公司的产品一般都在第10年“回本”,中型公司的产品4年-6年“回本”的居多。

和王蓉一样纠结的还有林立,比起王蓉的投资需求,林立的保险需求更刚需,他从4月开始就在给孩子看重疾险产品。

重疾险产品的涨价也是不停在刷屏,林立算了又算也决定快点赶上“末班车”。根据代理人给林立的一项对比测算显示,预定利率从3.5%下调至3.25%重疾险的毛保费将上涨7.8%,下调至3.0%将上涨16.4%,下调至2.75%将上涨25.9%。代理人也强调了,目前有些新的产品还没出来,具体的涨幅还是要看具体的产品来定。

对于3.5%利率产品下调对于供给和销售端的影响,蚂蚁保“金选”业务负责人张放表示,“从3.5%进入3.0%时代,3.0%重疾险和寿险产品肯定需要在供给上进行重新积累,而且每家保险公司的开发资源有限,整个产品线需要一款一款慢慢开发;其次,在市场竞争力方面,3.0%时代产品会进行重新洗牌,目前市面上部分险企3.0%利率的产品已经出现。此次换挡确实会对整个寿险产品的收益、性价比产生很大影响,固收类的终身寿险和年金险等产品,其收益紧随预定利率调整而浮动,部分少儿重疾险种影响系数高达20个点以上。”

未來,锁定3.5%利率好吗?

在今年上半年连续几轮的暗戳戳“炒停”下,保险业迎来了一场保费销售的“盛宴”,而上一次理财产品销售的“狂飙”还是2019年预定利率4.025%产品的停售。

据国家金融监督管理总局7月27日发布的人身险公司经营数据显示,今年上半年,人身险公司原保险保费收入2.33万亿元,同比增长13.83%。其中,寿险保费收入1.87万亿元,同比增长13.86%,此前5月单月的保费收入同比增长了20.16%,增速创近两年新高。

另据一份行业交流数据显示,从个险渠道来看,去年下半年的标保正好是今年上半年的50%。今年上半年因3.5%利率保险产品停售,标保产品同比增长22%。与此同时,今年6月银保渠道期交保费同比增长126%,今年上半年期交保费已经超过去年全年保费。

而反映在资本市场上,近期保险股亦出现了一波大幅上涨。7月26日,中国太保时隔四年再次涨停,而中国平安、中国人寿、中国人保涨幅均超5%;截至7月27日收盘,中国人寿、中国人保、新华保险、中国平安仍保持上涨态势,分别上涨2.07%、1.28%、1.05%、0.85%。

虽然整体市场火热非常,但王蓉、林立们只是消费者中的部分缩影,在《财经》记者的多方走访中,也有很多不“买账”的消费者,顾虑比较多的是通货膨胀因素。以林立的一个朋友为例,几十年前给孩子买过一款年金险产品,从年金和目前能领取的钱来看,“真是太少了”。

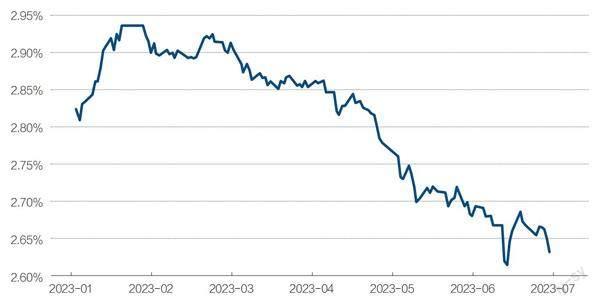

从当前中国市场利率来看,呈现下行态势,银行五年期存款利率降至2.65%,大额存单利率亦纷纷跌破3%。那么拉长期限来看,锁定利率的保险产品真的好吗?

清华大学教授、著名经济学家李稻葵曾公开建议,可以购买目前很多人在关注的固定利率长期保险。不过他也提醒,“这一选择实际也有风险,万一几年后经济逆转、物价上行,市场利率上调,投资者也会损失利率上调的收益。”他认为,“这个方案只适合未来四年至五年不太长的投资期限。”

10年期-中债国债收益率曲线

資料来源:中国人民银行。制图:颜斌

固定利率长期保险,以增额终身寿险举例,其锁定固定利率,基本保险额度按约定比例逐年递增,且固定利率计入保险合同,具有确定性。只要保险事故未发生,其现金价值和基本保险额度就会增长,可以抵御资产购买力下降的风险。

对于消费者来说,已购买的固定利率长期保险,是否会存在市场利率上调,损失收益的风险?

一位中型寿险公司总裁认为,如果中国出现严重的通胀,上调利率情况会出现,但目前国内经济复苏缓慢,出现通胀的时点比较遥远。从消费者角度来看,选择固定利率长期保险“利大于弊”,理论上会出现短时间的“利差损”,但从长期来看不存在;抛开保险保障功能,就长期险的收益而言,客户其实最担心的不是利差,而是严重的通胀,若是超过两倍以上,消费者保单的现金价值将严重缩水。

“理论上有这个可能。”一位大型保险公司精算师表示,一年内利率快速上升3个-4个点的可能性也会有。但从本质上来看,利率水平是社会信用水平的对价,当下全世界利率最高的地方,是乌克兰、俄罗斯、南美,从长期来看,未来利率水平将进一步下行。目前最大的问题是国内需求疲软,并且随着老年化程度加深,该现象将加剧。

安信证券首席经济学家高善文表示,预计在2030年前后,中国经济增速也许会下降到4%左右的平台上,相应的ICOR(增量资本产出率,是反映投资效率的经济指标)和资本报酬率也会在边际上继续走弱。在此背景下,过去十年利率的上升以及维持高位的这种很不正常的现象将在未来五年到十年之内得到系统性的纠正。所谓系统性的纠正,就是以五年到十年的跨度来讲,利率水平不仅会把过去五年到十年本应该下降的幅度补回来,而且会在这个基础上下沉得更低。

高善文认为,考虑到ICOR的不断上升,以及中国更高的储蓄率需要对应更低的利率水平,因而在2030年左右,中国长期国债名义利率可能将逐步下降到2%的平台上,而与国债利率相伴随的各个门类利率也将有幅度较大的趋势下行。

不过,一位大型保险公司银保渠道方面人士表示,没有任何一类保险产品可以解决利率上扬和下行风险。如果加大寿险产品的投资属性,虽然有利于市场上行,但是波动性会更大,弹性会更大(如分红险、投连险);如果降低投资属性(如增额类),必然要放弃市场上行的回报。

他认为,固定长期类保险更多的是基础性收益作用,可以根据自己风险偏好,组合“固定长期类”“固定+浮动类”,甚至权益类的产品,通过多元的配置抵消风险,降低自身投资资产的波动性。“固定利率长期保险,其实过了‘封闭期,也是相对灵活的资产,‘进可攻,退可守。”

机构:炒停增收还是避免未来利差损?

寿险利率换挡关口下,多家公司均在“备战”。

蚂蚁保金融产品部负责人严捷表示,目前7月31日是最关键的时间点,在这个期间,公司和保险行业的合作伙伴从产品开发人员到产研、技术的同事都在加班加点,希望能够尽快、及时上线新的产品。

晚上10点,一家中小型险企会议室仍然灯火通明。在3.5%利率产品“炒停”期间,钱林正在会议室跟股东讨论,断档前增额终身寿险的打法和策略。

钱林是一家中小型保险公司高层,他表示,公司仍然延续此前高手续费和高现金价值的打法,虽然未来可能会有利差损的风险,但在当前时间段,依靠销售增额终身寿险获得的现金流,可以维持公司运转,并且可以对公司股东有个交代。

“现在寿险公司总经理比产险公司总经理难当多了。”吴邢是一家中型寿险分公司总经理,在寿险行业经营超20年,他调侃道,寿险公司总经理目前遇到的选择非常艰难,从寿险公司上半年因“炒停售”而带来的保费增长来看,公司内部各个板块反馈很不同,销售分公司总经理非常兴奋,因为其全年销售任务已在半年之内完成;而投资和财务板块则压力非常大,投资部门认为资产和负债端很难匹配,建议谨慎销售;财务部门则提醒IFRS17(国际财务报告准则第17号)实施,公司偿付能力亦捉襟见肘。

吴邢坦言,所以公司董事会的选择也非常艰难,“炒停”到底是做还是不做、公司各个板块的能力匹配究竟如何;究竟是“保现在”还是“保未来”?若是“保现在”则是销售3.5%利率产品,但未来将会面临严重的利差损问题。吴邢表示,这都是此前摆在公司面前的现实问题。

据业内人士透露,这次调整影响广泛,受影响的不仅仅是寿险、年金产品,因寿险对于利率敏感性较高,保障类产品也会受到影响,此次产品定价利率下调所带来的影响是全面的,除了短期保险产品,大部分长期保险都将受到影响。此前,一位大型上市险企寿险负责人表示,当前公司70%的寿险产品都需要切换。

回溯来看,增额终身寿险诞生于2019年,自2022年以来逐渐从银保渠道扩散至个险渠道。截至目前,增额终身寿险已成为险企产品标配。据了解,大部分销售量前五的险企中皆有增额终身寿险的身影,更是近年来银保渠道的主力产品。

据公开资料不完全统计,2022年以来六家上市险企主推保险产品共计21款,其中中国人寿、太保寿险、新华保险均为5款,太平人寿为4款,平安人寿、友邦人寿仅为1款。值得注意的是,除了友邦人寿,其余五家上市险企2022年以来主推保险产品中均涉及增额终身寿险。

据一位知情人士透露,即使是部分大型險企,其今年上半年保费新单中,增额终身寿险保费占九成。目前整个市场上,不做增额终身寿险公司少之又少,仅六七家左右。

据《财经》获悉,目前保险公司在3.5%利率产品方面,因产品形态趋同,正处于白热化竞争阶段。一位大型险企渠道经理表示,在增额终身寿险销售方面,大型险企和中小型险企策略没有明显的差异,区别只在于大型险企相对没有那么激进,其需要保证一定的价值率和利润率。

“不管是大型险企还是小型险企,其销售增额终身寿险利差损风险都很大,区别只在于其会否打价格战,降低利润率,仅此而已。”该人士详细阐述道,增额终身寿险产品形态很简单,主要看IRR这一指标,诸如部分中小险企能够实现3.5%定价的情况下,一般IRR可以做到3.3%,若是以30年为期限,主要看30年后的IRR指标,应该可以实现3.2%-3.33%,而大型险企这一指标区间为3.0%-3.1%。

一位银保渠道负责人表示,目前销售增额终身寿险的渠道中最为内卷的是银保和经代渠道,因为其是充分竞争的市场,部分合资和小型险企通过经代来销售,其就会需要付出高昂的手续费费率。“现在为了冲规模,部分中小险企卖得越爽,以后亏得越多。”

该人士表示,头部险企认为中小险企产品策略太激进,而中小险企则认为头部公司过于保守。对于头部险企来说,其做产品定价、策略,会更偏向中长期视角,而部分中小公司则更看重短期利益和生存下去。

不过,当整个保险行业增额终身寿险都在白热化地提高收益率,从2.5%提升至4.025%争抢客户之时,据悉,一家头部大型上市险企增额终身寿险预定保底利率始终保持在2.5%从未改变,其依靠养老社区带来的差异化竞争获客。该战略为公司上千亿规模的保费省下巨额资金,并为日后数年扫清了利差损的潜在隐忧。

对于当前市场销售如此巨额的增额终身寿险,一位头部寿险公司精算师则显得较为担忧。他认为,增额终身寿险价值率尚可,较长期年金险相比亦有优势,但该产品需要在性价比和风险适度情况下进行平衡。“目前增额终身寿险长期利率风险仍较大,其现价较高、纯储蓄、无杠杆,只能依赖利差盈利,如果未来长期利率走低,风险敞口将较大,对险企未来10年、20年后将是非常沉重的负担。”

(应受访者要求,文中韩旭、宁晓田、王蓉、林立、钱林、吴邢均为化名)

猜你喜欢

恋爱婚姻家庭·养生版(2022年12期)2023-01-02

数学物理学报(2022年1期)2022-03-16

理财·市场版(2020年9期)2020-11-02

投资与理财(2020年9期)2020-10-14

中国外汇(2019年18期)2019-11-25

中国外汇(2019年10期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

瞭望东方周刊(2017年39期)2017-10-26

中国经济周刊(2017年23期)2017-06-20