公司经营业绩波动性对盈余管理的影响

2023-08-25 12:55胡晓玲

中小企业管理与科技·下旬刊 2023年7期

关键词:盈余管理

胡晓玲

【摘 要】论文从经营业绩波动性的视角研究了我国上市公司的盈余管理行为,选择2017-2021年沪深两市A股上市公司作为研究样本,探究经营业绩波动性对盈余管理的影响机制。研究发现,剔除盈余管理后的经营业绩波动性显著高于剔除前的经营业绩波动性;剔除盈余管理后的经营业绩波动性对公司盈余管理存在正向作用。

【关键词】经营业绩波动性;盈余管理;利润平滑

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2023)07-0067-03

1 引言

盈余管理是上市公司有目的地进行会计信息调整。管理层通过盈余管理粉饰了对外报出的会计信息,掩盖了公司实际的经营业绩,对报表使用者的经济决策产生重要影响。因此,公司基于什么动机产生盈余管理行为以及如何抑制公司的盈余管理是众多学者研究的重点。

公司经营业绩特征不仅仅指经营业绩水平的高低,还包含经营业绩稳定性,这同样是管理层、股东和其他利益相关者关注的重要因素。稳健的经营业绩不仅有利于管理层维护职业形象,还有利于向市场传递公司经营状况稳定的积极信号。管理层为了实现自身利益最大化可能通过盈余管理,使得公司经营业绩保持相对稳定。研究公司经营业绩波动性与盈余管理水平之间的关系,有助于进一步认识上市公司的盈余管理行为,对盈余管理的治理有一定的研究意义。

2 文献回顾与研究假设

2.1 文献回顾

学者们研究发现公司管理层存在降低公司经营业绩波动的利润平滑动机。Graham等[1]选取公司的财务主管作为调查对象,研究发现96.9%的公司倾向于让公司经营业绩保持稳健。魏涛等[2]对上市公司盈余管理的动机进行研究,发现高盈利的公司为了避免公司经营业绩出现大起大落,会利用非经常性损益操纵当期收益。王玉涛等[3]对公司减持限售股的现象进行研究,发现国有企业由于需要完成国资委设定的业绩考核指标,会通过减持限售股实现平滑经营业绩的目的。李文耀和许新霞[4]通过对上市公司公允价值后续计量中的盈余管理动机进行实证研究,结果显示公司进行盈余管理的主要动机是保持经营业绩的相对平稳。蒋秋菊和李丹蒙[5]通过实证研究发现实施连续分红股利政策的公司具有明显的降低公司经营业绩波动的利润平滑动机,以维持公司稳定的股利支付率。

也有学者进一步研究利润平滑动机与盈余管理手段的关系。Heflint和Warfield[6]的研究结果表明,公司为了达到平滑经营业绩的目的,会使用多计提资产减值的盈余管理手段。赵春光[7]对沪深两市A股上市公司进行研究,发现计提资产减值前盈利的公司会以计提资产减值为手段达到平滑经营业绩的目的。苏洪丹[8]研究发现公司会通过计提和转回流动资产减值损失进行利润调整,从而实现保市和平滑经营业绩。王秀丽[9]、刘文楷和邱金龙[10]通过研究证实上市公司存在通过确认商誉减值损失达到平滑经营业绩的盈余管理行为。郭飞等[11]对国有上市公司进行研究,发现管理层出现利用衍生工具进行盈余管理的现象,因为衍生工具的使用可以通过可操控性应计项目来稳定公司经营业绩。

文献的梳理表明,已有的研究重点关注不同的盈余管理手段对公司经营业绩的影响,鲜有关注公司剔除盈余管理后的经营业绩波动对盈余管理行为的影响。基于此,本文从经营业绩波动性的视角研究了我国上市公司的盈余管理行为,进一步丰富盈余管理行为影响因素的研究。

2.2 研究假设

在资本市场中,投资者往往更偏好经营稳健的公司。如果公司经营业绩波动性较大,说明企业未来的盈利情况和公司价值难以评估,增加了投资者投资的风险和不确定性,从而可能导致公司股價出现波动和融资成本提高。已有研究发现,公司的管理层会根据公司利润是否充盈,选择负向或正向的盈余管理,以此来降低经营业绩波动[12]。因此,管理者会利用信息不对称,通过盈余管理将企业形象美化为经营状况良好,掩盖经营状况差的事实,影响投资者的决策行为[13]。

上市公司所有权和经营权分离,股东是企业所有者,委托经营者管理企业,二者存在信息不对称和利益目标不一致。管理层作为代理人,其职业形象与公司经营业绩息息相关。当上市公司经营业绩出现较大波动时,会影响股东对管理层的管理能力、经营效率的评价[14]。同时,当薪酬激励方案以公司的经营状况作为重要考核方面,管理层为了达到考核标准,容易诱发盈余管理行为[15]。因此,本文提出如下假设:

H1:剔除盈余管理后的经营业绩波动性显著高于剔除前的经营业绩波动性。

H2:剔除盈余管理后的经营业绩波动性对公司盈余管理存在正影响。

3 研究设计

3.1 样本选择及数据来源

本文选取2017-2021年沪深A股上市公司为研究样本,对样本数据进行如下处理:①剔除金融保险行业样本;②剔除ST、*ST、PT的公司样本;③剔除资产负债率大于1的样本;④剔除数据缺失的样本。本文所有连续变量已在1%和99%分位数上进行Winsorize处理。本文有关财务数据的来源均为国泰安(CSMAR)数据库。

3.2 变量说明

3.2.1 被解释变量

盈余管理(EM)。参照已有的研究,使用修正后的Jones模型计量,用可操纵性应计利润的绝对值来表示应计盈余管理。

3.2.2 解释变量

经营业绩波动性(volDROA)。本文使用剔除盈余管理后的公司业绩,计算经营业绩波动性。

步骤一,计算剔除盈余管理后的公司业绩。

DROAi,t=ROAi,t-EMi,t/Ai,t=NIi,t/Ai,t-EMi,t/Ai,t (1)

式中,下标i代表公司,t代表年度,ROA为总资产收益率,NI为净利润,A为总资产,EM为操纵性应计利润。

步骤二,计算经营业绩波动性。

计算ROA在每一个5年时间段内的标准差:

volDROAi,t= (2)

式中,T=5,代表着滚动区间为5年,即t-4至t年。

3.2.3 控制变量

本文选取公司规模(size)、资产负债率(lev)、营运资金周转率(turnover)、第一大股东持股比例(fsh)、营业收入增长率(growth)、审计意见类型(audit)作为控制变量。此外,本文还增加了年份虚拟变量(Year)和行业虚拟变量(Ind)。

3.3 模型设定

为检验剔除了盈余管理后的公司经营业绩波动性对盈余管理的影响,构建以下模型:

EMit=β0+β1volDROAit+Controls+Year+Ind+εit (3)

在模型(3)中,i表示企业,t表示年份。方程中EMit是盈余管理,volDROAit是剔除了盈余管理后的经营业绩波动性,Controls是方程的控制变量。

4 实证分析

4.1 描述性统计

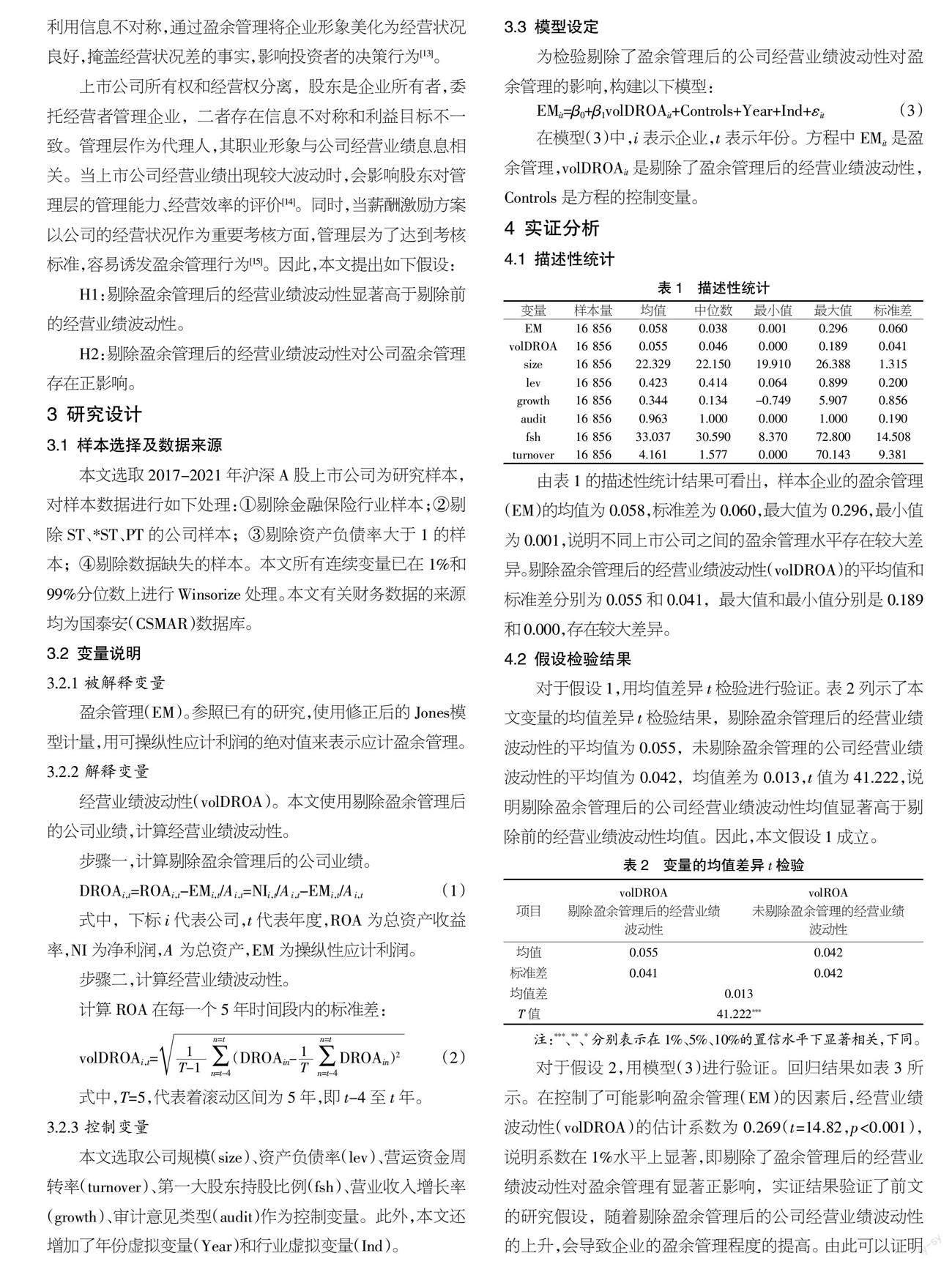

由表1的描述性统计结果可看出,样本企业的盈余管理(EM)的均值为0.058,标准差为0.060,最大值为0.296,最小值为0.001,说明不同上市公司之间的盈余管理水平存在较大差异。剔除盈余管理后的经营业绩波动性(volDROA)的平均值和标准差分别为0.055和0.041,最大值和最小值分别是0.189和0.000,存在较大差异。

4.2 假设检验结果

对于假设1,用均值差异t检验进行验证。表2列示了本文变量的均值差异t检验结果,剔除盈余管理后的经营业绩波动性的平均值为0.055,未剔除盈余管理的公司经营业绩波动性的平均值为0.042,均值差为0.013,t值为41.222,说明剔除盈余管理后的公司经营业绩波动性均值显著高于剔除前的经营业绩波动性均值。因此,本文假设1成立。

对于假设2,用模型(3)进行验证。回归结果如表3所示。在控制了可能影响盈余管理(EM)的因素后,经营业绩波动性(volDROA)的估计系数为0.269(t=14.82,p<0.001),说明系数在1%水平上显著,即剔除了盈余管理后的经营业绩波动性对盈余管理有顯著正影响,实证结果验证了前文的研究假设,随着剔除盈余管理后的公司经营业绩波动性的上升,会导致企业的盈余管理程度的提高。由此可以证明假设2是成立的。

5 稳健性检验

为进一步检验假设的实证结果的稳健性,本文通过分别替换被解释变量的计算方法、增加控制变量的方式进行检验。

5.1 替换被解释变量计量模型

采用基本Jones模型重新计算本文的被解释变量,并进行上述实证分析,回归结果如表4第(1)列所示。检验结果与前文保持一致。

5.2 加入控制变量

公司盈余管理与公司治理结构具有密切关系。董事会是我国上市公司治理结构的重要组成部分。因此,本文在控制变量中加入董事会规模(bs)、董事长与总经理兼任情况(bual,当兼任时取1,否则为0)。结果如表4第(2)列所示。经营业绩波动性(volDROA)与盈余管理(EM)的相关关系仍显著为正。

6 结论

本文以2017-2021年沪深A股上市公司为研究对象,考察上市公司经营业绩波动性对盈余管理的影响,研究发现:我国沪深A股上市公司普遍存在盈余管理行为,剔除盈余管理后的经营业绩波动性显著高于未剔除的经营业绩波动性,剔除盈余管理后的公司经营业绩波动性对公司盈余管理存在显著的正向影响,即经营业绩波动性越大,盈余管理水平越高。说明公司的管理层为了降低公司经营业绩波动性大带来的负面作用,会出现盈余管理行为。

本文旨在研究公司经营业绩波动性对公司盈余管理的影响机制,本文研究有利于市场投资者提高对公司真实经营业绩情况的判断能力,同时,也有利于监管方进一步了解企业的盈余管理动机和治理上市公司的盈余管理行为。

【参考文献】

【1】Graham J R, Harvey C R, Rajgopal S. The Economic Implications of Corporate Financial Reporting[J]. Journal of Accounting and Economics,2005,40(1):3-73.

【2】魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机,手段和作用研究——来自中国上市公司的经验证据[J].管理世界,2007(1)

113-121.

【3】王玉涛,陈晓,薛健.限售股减持:利润平滑还是投资收益最大?[J].金融研究,2013(1):164-176.

【4】李文耀,许新霞.公允价值计量与盈余管理动机:来自沪深上市公司的经验证据[J].经济评论,2015(6):118-131.

【5】蒋秋菊,李丹蒙.上市公司连续现金分红与利润平滑动机——基于两类盈余管理视角的分析[J].山西财经大学学报,2018,40(5):95-109.

【6】Heflint,F., T.Warfield. Managerial Discretion in Accounting for Asset Writeoffs[J].Working Paper,University of Wisconsin-Madison,1997.

【7】赵春光.资产减值与盈余管理——论《资产减值》准则的政策涵义[J].会计研究,2006(3):11-17+96.

【8】苏洪丹.上市公司通过资产减值损失进行盈余管理的研究——以某上市公司为例[J].中国集体经济,2022(27):73-75.

【9】王秀丽.合并商誉减值:经济因素还是盈余管理?——基于 A 股上市公司的经验证据[J].中国注册会计师,2015(12):56-61.

【10】刘文楷,邱金龙.商誉减值遮掩了企业的盈余管理行为吗?[J].河南大学学报(社会科学版),2022,62(6):53-57+154.

【11】郭飞,郭慧敏,张桂玲.利润波动性与衍生工具使用:基于国有上市公司的实证研究[J].会计研究,2017(3):22-29.

【12】王建新.公司治理结构、盈余管理动机与长期资产减值转回——来自我国上市公司的经验证据[J].会计研究,2007(5):60-66.

【13】孙蔓莉,肖芸,申世宏.业绩归因与盈余管理的“复合式”操纵研究——以厦华电子为例[J].会计研究,2018(6):26-31.

【14】Neffati A, Fred I B, Schalck C. Earnings Management, Risk and Corporate Governance in US Companies[J]. Corporate Ownership and Control,2011,8(2):170-176.

【15】孙燕芳,夏嘉一.进攻型战略、薪酬激励与企业盈余管理[J].会计之友,2022(22):31-38.

猜你喜欢

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

商场现代化(2016年22期)2016-10-18