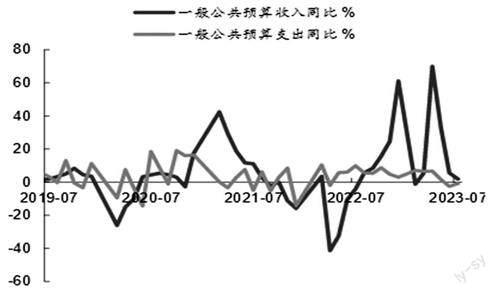

前7月全国一般公共预算收入同比增长11.5%

2023-08-27 11:54

证券市场红周刊 2023年31期

总体看,1~7月广义财政支出偏慢,财政发力留有余地。我们认为,后续财政政策重点有二。一是化解地方政府债务风险。新一轮置换化债已在路上,规模或在1.5万亿左右。二是根据经济增长动能的变化适时调整财政支出的力度和节奏,“托而不举”将是财政逆周期调控的“底线”。专项债将于9月底前加快发行完毕,我们在下半年经济展望中测算,若全年政府性基金收入同比降幅收窄至10%,要维持与去年等量的基建支持力度,也仍将存在3000亿左右的资金缺口,需要政策性金融工具或政策性银行信贷来补充。

基本面而言,7月的经济活动数据呈现出经济回升动能仍然偏弱、地产周期下行或让土地出让收入回升的可持续性承压,稳增长政策托举总需求的必要性提升,如央行年内第二次调整LPR报价。而对于有效提振实体需求而言,财政扩张的提振作用可能更为明显,追踪月度财政广义赤字率的变化以及信贷周期走势仍是判断政策实际力度和效果的最有效领先指标。

7月财政收入增速继续回落,财政收入水平达到全年预算进度的64%,达到往年平均水平。但结构细分来看,各税种增速仍在低位,映照经济弱复苏的现实。7月财政支出总量尚可,基建类支出增速略见起色。进入二季度之后,但基建相关支出并未明显提速,财政对基建的支持力度仍有待增强,预算内财政支出和专项债发行亟须发力。土地市场冷清继续拖累政府性基金收入,单月增速有所回升,但仍在磨底状态。目前土拍市场热度不高,大多具备区域性和结构性,总量回暖仍需观察。

整体来看,今年以来的财政发力整体偏克制,一方面与财政收入疲弱有关,另一方面,与地方财政面临较大压力有关。向前看,政治局会议定调下,财政支出基调延续积极,但大幅加码的可能性在下降。后續财政方面的看点有两个:一是,专项债发行节奏有望加快,8~9月迎来专项债发行高峰,广义财政支出增速有望快速回稳;另一方面,地方债务风险化解推进将加速,一揽子化债方案或在路上,重点关注特殊再融资债发行扩容、金融机构支持地方债务风险化解等一系列举措的出台。

随着近期降息的推进,我们预计,在稳健宽松货币政策的同时,更多积极的政策值得期待。例如,财政积极支持基建投资,大中型城市房地产政策的优化调整,地方债务化解方案的出台等。

7月广义财政收支增速均为负,年内财政持续偏紧。收入端:剔除留抵退税因素后,7月广义财政收入同比增长-5.0%,跌幅有所收窄。土地出让收入跌幅收窄的同时,税收收入也有所回暖,其中企业税增速回升幅度较大。支出端:7月广义财政支出同比增长-12.7%,对经济支持作用持续偏弱,二本账收支进度均落后,一本账支出小幅加力,民生类支出有所改善,基建类支出拉动作用再次下滑,对应7月基建投资增速降幅较大,财政仍待发力。

——摘自西部证券宏观经济研究报告

猜你喜欢

数学物理学报(2022年3期)2022-05-25

山西财税(2021年4期)2021-01-30

中国中医急症(2019年10期)2019-05-21

消费导刊(2018年7期)2018-08-22

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

财经(2017年10期)2017-05-17

数学年刊A辑(中文版)(2016年2期)2016-10-30

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2015年5期)2015-02-16