“回购潮”、“自购潮”迭起加速“市场底”来临关注积极回购的科创和价值股配置价值

2023-08-27 11:54刘增禄惠凯秦佳丽

证券市场红周刊 2023年31期

刘增禄 惠凯 秦佳丽

自8月下旬管理层倡议上市公司回购开始,本刊据Wind数据统计显示,仅8月18日至8月24日,沪深上市公司共计抛出116份股票回购方案或提议,当周的回购预案数量在今年以来的总预案数量中占比超过一成。

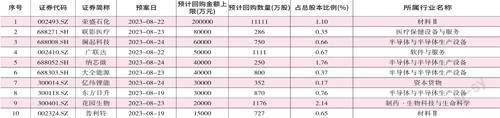

其中,荣盛石化、联影医疗、澜起科技、广联达、纳芯微、大全能源分别以20亿元、8亿元、6亿元、5亿元、4亿元、4亿元的回购金额上限,在新近宣布回购公司中居于回购金额TOP6(见表1)。值得一提的是,在预计回购金额上限过亿元的企业中,大多属于半导体行业。

数据来源:Wind

据统计,今年以来至8月24日(下同),A股市场宣布实施回购的公司数量已达914家,较去年同期增长1.4%。不过,今年A股市场已实施的回购金额不及去年,目前相关企业回购金额合计459亿元,较去年同期691亿元下降33.57%,企业平均回购金额有所减少。

在今年以来的“回购潮”中,千亿级价值白马以及紧跟其后的科创新星成为一大亮点。

由于资金充裕,千亿市值企业是今年回购市场上的主力军。具体来看,牧原股份、盐湖股份、海康威视、中联重科、顺丰控股位居A股市场回购规模TOP5,今年已实施回购金额21.87亿元、13.15亿元、11.58亿元、10.84亿元、9.6亿元,期间回购股份数量依次为4881万股、5617万股、5065万股、16409万股、1984万股。此外,上海莱士、徐工机械、韦尔股份、伊利股份、恒瑞医药等16家企业的已回购金额均超过5亿元(见表2)。

数据来源:Wind

这批回购主力军多以自有资金作为资金来源,采取集中竞价交易的回购方式,设定回购期限覆盖3~12个月。其中,已实施完成21.87亿元回购的牧原股份堪称今年A股“回购王”。本刊了解到,2022年以来,牧原股份先后披露7笔回购预案,均在7月4日前实施完成。分行业看,这些企业主要分布于信息技术、医疗保健、日常消费、工业领域。

自2018年以来连续6年实施回购、其间累计回购金额达269亿元的美的集团,近期也在回购之列。截至8月23日,美的集团今年完成回购金额6808万元。

而在近期密集宣布股票回购计划的公司中,科创公司数量众多,近一周回购预案数量达60份。

从回购目的看,上市公司普遍用于员工持股计划或股权激励,也不乏市值管理类型回购。其中花园生物拟使用自有资金1亿元~2亿元回购588万股~1176万股,不超过公司总股本的2.14%,公司明确表示将用于注销以减少注册资本。

目前,舍得酒业、韦尔股份等企业火速实施股票回购预案。其中,刚于8月19日披露回购预案的舍得酒业,预计使用自有资金1.85亿元~3.7亿元回购不超过176万股,有望达到公司总股本的0.53%。截至8月22日,舍得酒业已斥资9116万元回购68万股,占比本期预计回购金额上限与预计回购股份上限的25%、38.6%。

不止是上市公司,以公募为代表的机构投资者也积极行动,8月中旬以來,公募行业密集宣布自购。据不完全统计,迄今有20多家公募公告将申购旗下基金份额,出现公募自购井喷。公募自购规模在5000万元~1亿元不等。整体来看,公募自购的标的以主动基金、指数基金为主。

对于具体会买入哪些基金产品,北京九寰青泉科技有限公司首席投资官陈嘉禾向本刊指出,“现在公募普遍旗下有数十只、百余只基金产品,如果基金公司自购旗下跌幅最大的基金,就需要打开股票自选池,并买入这些股票。本质上就是补仓,有违主流的投资理念。”所以,公募基金自购的产品必然是管理经验丰富、最有把握的产品,即旗舰基金。

白马龙头“回购潮”和公募基金“自购潮”重叠出现的现象,释放了市场处于底部的信号。此外,对于近期科创企业集中宣布回购股票一事,广州雪球投资董事长李昌民指出,当前科创板、尤其是半导体企业回购活跃,主要基于产业链回调及新股现金流充沛。其向本刊表示:“由于景气周期下降,半导体指数从2021年10月份的高点到现在跌幅达到50%,部分个股已经超跌。加之科创板企业大多为近几年刚上市的新股,现金流较为丰富,部分有条件的企业在管理层的号召下推出了回购方案。”

东莞证券首席经济学家杨博光也向本刊表示,科创板企业跌幅大、破发率高、估值低是回购潮发生的主要原因;而半导体为科创板单一最大权重行业,市值占比约三成,成为回购集中地:“截至8月23日收盘,科创50指数报879.46点,创阶段新低;218家科创板公司股价跌破发行价,占比39.21%。本轮科创板‘回购潮’传递了当前估值处于低位的信号,同时也体现公司管理层对公司未来发展的信心和对公司价值的认可。”

对于公募“自购潮”现象,华宝证券分析师张青的统计显示,2018年以来有4波公募“自购潮”,2018年底~2019年初、2020年初、2022年初、2022年10月左右,每次均对应上证指数的中期底部。

“回购潮”“自购潮”往往代表了“市场底”即将到来。方正证券在研究报告中表示,自2015年以来,A股市场共出现4波较大数量的上市公司回购,从走势来判断,均出现在底部区间。此轮科创板“回购潮”能加速确立“市场底”。

以股票回购预案的数量为口径,据方正证券分析师曹柳龙的统计,A股近10年来有4波大规模的回购潮:2015年8~9月,2018年底~2019年初,2020年5月前后,2022年5~7月。这4波回购潮均对应市场底部。具体来说,上市公司发布回购方案后的30个交易日内,股价一般会比万得全A指数录得10%以上的超额收益。

纵观历史,A股“回购潮”与市场底联系紧密。以2022年10月至11月为例,万得全A指数下探至4560点,对应实施回购企业数量达407家,在2022年全年回购公司数量中占比35%;2018年12月至2019年1月市场走势如出一辙,其间万得全A指数下探至3245点,其间实施回购企业数量330家,占2018年全年回购企业数量的43%。

曹柳龙认为,“回购潮”能进一步夯实“市场底”。他认为,2010年以来,A股的“回购潮”基本和“市场底”如影随形。A股“政策底→市场底”一般滞后1~2个月,“我们判断“7·24”中央政治局会议确立‘政策底’,‘回购潮’能够加速确立‘市场底’!”

就此,南京证券策略研究员周正峰向本刊表示,“历史上,A股公司涌现集体回购行为大多发生在市场风险偏好处于历史较低分位、情绪较为脆弱的阶段,且往往該阶段对应市场的阶段性底部,随着市场快速回落,上市公司回购行为也会随之增加,并且一般而言在市场偏底部位置会形成回购预案发布的峰值期,因此回购潮与市场底确实存在一定关联度。”

他同时强调,“回购潮是市场底的主要特征之一,但并不是充分条件。当前市场估值处于历史偏低位置,主要股指股权风险溢价处于极值附近,意味着市场确实进入底部区域,底部向上可能仍需要一定时间消化较为悲观预期。”

新金融专家、经济学家余丰慧向本刊表示,回购潮对于A股市场肯定能起到积极作用,不过“市场底”是否已经确立还需要客观看待,目前沪指临近“3000点保卫战”,在各部门利好政策频发背景下,市场表现尚未达到预期。

而在李昌民看来,当前国内外市场环境与2018年尾的“市场底”相似,比如贸易摩擦等,使得市场情绪进入冰点和历史性低点。与此同时,他认为市场底通常还紧跟“政策底”之后:“历史上每一次资本的增持和回购潮,都是在管理层鼓励下出现的,往往‘政策底’后会逐渐过渡到‘市场底’。”

另据杨博光介绍,就上市公司“回购潮”与“市场底”的关系而言,可以从EPS(每股盈利)、PE(市盈率)两大股价组成因素看待。其中,PE因素关乎流动性的松紧程度,7月政治局会议召开以来,央行实行宽松货币政策,降低资金成本;加之年内央行前后降息两次并投放流动性。参考其他市场,日企积极回购刺激日经225指数今年的上涨行情,背后得益于日元的超低融资成本,充足流动性有望重塑股权估值空间。另外,企业层面利用低融资成本来回购股权,市场流通的股权数量下降,将对EPS形成被动推升作用,支撑股价筑底。

在此轮“回购潮”中,科创企业的参与力度可谓空前。对此,周正峰向本刊表示,近期,科创板公司积极提议回购或发布回购预案在所有发布相关公告的公司中占据多数,且其中电子、机械设备、电力设备、医药生物及基础化工等行业在所有行业中占比较高,本轮科创板企业掀起“回购潮”的背后,主要基于两大因素。

“一方面,科创板企业整体估值回调幅度较大,在沪深两市主要板块中居前。截至8月23日,科创板企业PE(扣非TTM)估值中位数为40.37倍,而一年前估值中位数为54倍,同期沪市主板估值中位数由23.59倍下降至21倍,深市A股(含创业板)估值中位数由31倍下跌至28倍,可见在主要板块中科创板估值回调幅度最深,科创板企业对估值修复或维稳股价的诉求理论上更强。”周正峰补充说,“另一方面,从历史回购经验来看,回购数量占比较高的行业主要集中在偏成长类的行业,如TMT、高端制造及医药生物行业,这与当前市场发布回购预案上市公司的行业结构比较一致,而科创板中相关行业占比同样较高。”

相关研究显示,从2008年至今,美股回购金额居前的三大行业分别是信息技术、核心消费和金融,回购金额占行业市值之比分别为1%、0.9%、18%。而这种科技股领衔股票回购的趋势,如今也在A股上演。

同时,据本刊了解,综合IPO超募资金、在手现金、股价和估值三大维度,IPO超募和在手现金较多,而估值低迷构成了科创公司大举回购背后的拼图。

从相对估值的角度,破发程度较深的科创公司有南新制药、万润新能、成大生物、芯导科技、瑞联新材、德林海、圣湘生物、科思科技、宏力达、汇宇制药、华盛锂电等。这些公司的市价/IPO发行价均低于0.4,其中南新制药市价只有IPO发行价的1/4左右。这些深度破发公司以医药、半导体、新材料为主。整体来看,科创板处于破发状态的公司有190多家。

上述近两百家科创板公司中,不少存在IPO超募的现象。其中,超过110家公司的IPO实际募资额比预计募资额多1亿元以上。超募最多的是艾为电子、禾迈股份、万润新能、纳芯微、翱捷科技,IPO超募金额均超过40亿元。值得注意的是,纳芯微近期公布拟实施2亿~4亿元的回购,金额在该轮科创板“回购潮”中最高。

超募且破发的110多家科创板公司中,不少医药公司、半导体公司的账面现金丰厚。其中,百济神州、华虹公司、天能股份最新的货币资金均超140亿元,凯赛生物、华大智造、禾迈股份、君实生物、万润新能最新财报显示的货币资金也基本超过50亿元。

进一步匡算,上述公司中有近百家公司具备更高的股票回购必要性和资金实力,包括万润新能、翱捷科技、康希诺、成大生物、福昕软件、华盛锂电、中科微至、圣湘生物、奥泰生物、诺唯赞、科思科技、赛微微电等。

股票回购往往传递出股价低估、公司现金流充裕等种种信号,但不乏公司释放股票回购假信号。最近,有公司因为股票回购期限已至却没有进行回购而被监管层处罚。

对此,周正峰指出,“甄别有效回购及具有股权价值提升空间的公司,可以关注公司回购价格设定区间是否反映当前股价低估,公司回购股份占原有持股比例即公司回购规模是否较低,公司回购资金来源是否来自于自有资金,公司自由现金流和货币资金是否充足;另外,更需要关注公司所处行业当前位于的景气周期,估值所处的历史分位,以及未来是否有较好的发展前景。”

本刊据Wind数据统计,今年以来(截至8月24日)实施回购或披露预案的A股企业中,明确用于市值管理(注销式回购)的企业40余家,在900余家回购企业中占比不足一成。这批企业今年已回购金额合计66.43亿元,其中梅花生物、伊利股份、健康元、富奥股份、万业企业进行股份注销的回购金额位居TOP5,相应回购金额均超过3亿元(见表3)。

数据来源:Wind

这批瞄定市值管理的企业中,有资金实力雄厚的千億市值龙头企业,譬如伊利股份今年注销式回购的金额已达10亿元;另有部分企业业绩高增,比如今年已注销式回购3.45亿元的富奥股份,预告今年中期净利润同比增长90%~107%;截至8月24日,公司年内股价涨幅逾两成。

从公司回购价格设定区间反映当前股价是否低估的角度看,据了解,“回购价格上限”通常是上市公司认可的公司股价合理价格。一般而言,“回购价格上限”相比当前股价高出越多,越能说明在上市公司眼中公司股价被低估的程度。

以近一周作出回购预案的百余家A股企业为例,本刊据Wind数据统计,其中有33家公司拟定的回购价格上限高出最新(8月24日)收盘价。其中沙钢股份、广联达、莱特光电、希荻微、东方日升等16家公司拟回购价格上限高出最新收盘价50%(见表4)。

数据来源:Wind,本刊整理

另据格雷资产董事长、创始人张可兴介绍,按照历史规律,通常市场底部会有回购现象,但是仍需从两个方面看待,一方面,回购动作确实是体现出股东层面认同公司股价低估;另一方面,需要甄别企业出于股价维稳诉求而实施的小金额回购,营造出“股价低估”的假象。

在其看来,如果要在“回购”与“市场底部”之间建立印证关系,一项重要的参考指标为某家企业回购金额在整体市值中的占比,乃至上市公司总体回购金额在总体市值中的占比。“在花费真金白银回购的企业案例中,典型如2022年小米、阿里巴巴等在美股、港股市场的回购,回购金额在公司市值占比高达5%~10%。类似这样的回购力度,我认为管理层传递股价低估的信号是没有错的。”

而在余丰慧看来,“如果是对股票指数影响较大的龙头股和成份股,他们的回购动作很容易对市场发挥作用,容易拉升股价和提振股民信心。另外,不妨把一些大型上市央企的回购动作视为一种潜在调控信号,旨在让投资者重拾信心。”

需要指出的是,此轮上市公司股票“回购潮”既反映了公司“抄自己的底”的情况,也反映了其对政策及经济前景的看好。

张可兴向本刊表示,“最近7月份的中央政治局会议,政策释放力度非常强,出现了‘活跃资本市场’等几乎前所未有的表述,这一表述也非常符合当下中国市场发展的大逻辑。”他认为,“对比美国已经走到依靠资本市场而非依靠房地产的发展阶段,国内也已经走到依靠资本市场带动企业融资和大盘经济增长的路径上,未来居民资产从房地产市场向股票市场搬家是一个趋势,我们对接下来的政策也持乐观态度。”

公开信息可佐证,自证监会8月倡议上市公司回购以来,政策持续加码。8月24日,证监会召开社保基金理事会和部分大型银行保险机构主要负责人的座谈会,相关领导提出:各类专业机构投资者要进一步体现行业发展的政治性、人民性,提高对中长期资金属性和责任的认识,坚持从战略高度重视权益投资,养老金、险资和银行理财资金加快权益投资正当时。

对于二级投资者争议较大的减持行为,继8月初证监会表态上市公司大股东、董监高作为“关键少数”应自觉规范减持行为,不得以离婚、分立等任何方式规避减持限制。8月23日以来,近50家公司发布了重要股东承诺不减持的公告,其中既有五粮液这样的消费龙头,也有恩捷股份、泰格医药这样的龙头科创公司。

“目前市场走势,我觉得符合过去历史上每次‘市场底’的脉络走势和节奏,并没有跳出大家预期。”张可兴认为,目前市场尚未止跌,原因在于政策出炉后对市场形成影响可能存在时间差,“这个时间差通常表现为1~3月,有的时候可能更長。不见兔子不撒鹰,从政策底到市场底的过程中,大家还会看到政策的持续落地程度和经济数据趋于好转。”

对于市场和经济演进,周正峰预判,当前诸多板块在经历了连续的调整后具备了一定的安全边际,在下个阶段市场情绪触底回升,部分板块将展现出较好的修复弹性,三季度大概率会形成年内的经济底部,但后续经济修复的动能仍有赖于政策的执行落地和居民信心好转的程度。“若政策效能逐步释放,可关注业绩弹性较大的顺周期板块,包括消费板块及地产链条;若经济仍然呈现偏慢修复,关注业绩稳定性比较高的高股息板块,如公用事业、电信运营商、石油石化板块,以及TMT板块中的传媒、算力设施等板块。”

张可兴则认为,从中长期投资布局看,两大方向值得关注。“一类是医药行业,结合持续消费、刚需消费等属性判断,我们更倾向于选择中医药、医药服务等标的作为布局方向,尤其是中医药行业,自2016年以来政策层面不断鼓励行业传承与创新发展,目前中医药行业整体估值并不高,加之未来每年可能接近2000万的60岁以上新增人口数量,这个行业未来可能持续10个点的增长。”他表示,“第二个是科技方向,包括人工智能、高端制造等可以重点关注。虽然我们在科技方面的布局不多,因为这个行业变化迭代速度比较快,而我们的选股逻辑更倾向可重新消费、有壁垒和护城河的公司。但是如果具有专业背景,我认为可以在这个赛道好好挖掘。”

猜你喜欢

证券市场周刊(2024年2期)2024-01-14

地方财政研究(2022年5期)2022-06-30

商周刊(2019年18期)2019-10-12

商周刊(2019年18期)2019-10-12

商周刊(2019年18期)2019-10-12

证券市场红周刊(2018年5期)2018-05-14

上海故事(2016年12期)2016-12-09

股市动态分析(2016年5期)2016-09-29

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年33期)2015-09-10