近年来内蒙古自治区信贷结构演变分析

2023-08-31 15:22傅麟田晓超

北方经济 2023年7期

傅麟 田晓超

摘 要:信贷、产业结构与经济增长存在着复杂的相互影响关系,良好的信贷结构一定程度代表合理的金融资源配置格局,能够降低经济金融运行风险、促进高质量发展。本文考察了经济转型背景下内蒙古信贷结构变化特点及问题。数据表明,内蒙古近年信贷结构不断由企业向个人、由短期向长期、由制造业向基建等行业转变,民营企业获贷能力边际减弱,这种演变趋势主要受经济增长趋缓、投资带动不足、产业结构变化等因素影响。应更加重视对信贷结构变化的动态监测,研究制定政策解决有关问题,促进总量稳定增长和结构持续优化。

关键词:内蒙古 信贷结构 分析

金融与经济互为依托,信贷结构的调整共生于经济和产业结构的变迁。通过对经济转型背景下内蒙古信贷结构演变趋势进行分析发现,地区信贷结构不断由企业向个人、由短期向长期、由制造业向基建等行业转变,影响因素主要是经济增长趋缓、投资带动不足、产业结构变化等。下一阶段,信贷结构的调整应深入贯彻新发展理念,在稳住总量的前提下,立足生态优先、绿色发展导向和完成“五大任务”,发挥好结构性政策工具的调整带动作用,促进地区经济高质量发展。

一、内蒙古信贷总量与结构变动分析

(一)贷款增速与其他省份差距扩大

2013—2022年间,内蒙古经济发展取得长足进步,全区地区生产总值由11392亿元增长至23159亿元,但增长自2017年起趋缓。2022年末,全区人民币贷款余额26918.95亿元,较2013年末增长108%,但增长主要集中在2017年以前。2013—2017年,全区贷款年均增长13.47%,排名全国第17位;2018—2022年,贷款年均增长5.07%,排名全国第29位,仅高于西藏和青海。2013—2022年,全区贷款余额年均增长8.48%,排名全国第29位。2013年贷款余额低于内蒙古的贵州、甘肃、新疆等省区2022年贷款余额均接近或超越,同时,对吉林、黑龙江、甘肃等省份的领先差距明显缩小。特别是在2018—2022年,与内蒙古经济体量相近的山西、天津、黑龙江、贵州贷款年均增速分别为10.54%、6.37%、5.81%和12.95%,均高于内蒙古。

(二)区内盟市间贷款增速差距扩大

2013—2022年间,中部4市(呼和浩特、包头、鄂尔多斯、乌兰察布)贷款增长差异较大,呼和浩特(16.18%)、乌兰察布(8.63%)贷款年均增速高于全区,包头市贷款增速受包商银行风险处置影响波动较大。东部5盟市(呼伦贝尔、兴安盟、赤峰、通辽、锡林郭勒)贷款在2013—2017年经历高速增长,除锡林郭勒以外的4个盟市年均增速均在10%以上,最高的兴安盟达25.49%,但自2017年后大幅下滑,呼伦贝尔2018以来的贷款增速仅为0.91%。西部3盟市(巴彦淖尔、乌海、阿拉善)贷款增速均低于全区,其中乌海年均增速仅为0.06%。从贷款余额看,中部4市贷款余额占全区比重由2013年55.38%升至66.65%,特别是呼和浩特,由21.16%升至39.23%。东部5盟市由23.01%升至26.14%,西部3盟市由9.75%降至7.21%。

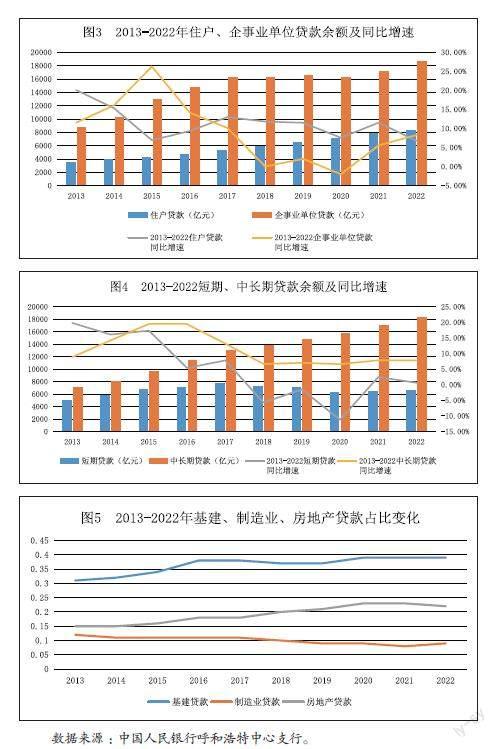

(三)住户贷款增长快于企事业单位贷款

2022年末,全区企事业单位贷款余额18572.04亿元,2013年以来年均增长8.65%。自2017年起,住户部门贷款增速高于企事业单位,差距最大达到11.8个百分点。2022年末,全区住户贷款余额8344.43亿元,2013年以来年均增长10.4%,其中个人消费贷款、个人经营贷款年均分别增长13.85%、6.64%。住户贷款占比由2013年的26.45%上升至2022年31%。2017年以来,全区民营企业贷款余额连续两年下降、年均下降5.1%。随着金融支持小微企业各项政策的出台,小微企业贷款不断增量扩面,普惠小微贷款近5年年均增长8.43%,高于全区各项贷款3.18个百分点,但低于全国平均33.15个百分点。

(四)贷款期限结构持续中长期化

与全国中长期贷款增速超过短期贷款的趋势相同,2022年末,全区中长期贷款余额18362.77亿元,2013年以来年均增长11.26%,远高于各项贷款,其中个人和企事业单位中长期贷款年均分别增长11.75%、11.07%。短期贷款中,个人短期贷款年均增速8.53%,其中个人短期消费贷款年均增速达18.22%。企事业单位短期贷款自2018年起负增长,年均增速为-0.28%。

(五)贷款投向中基建和房地产占比上升

2013-2022年,基建、制造业、房地产在全区贷款中的占比从31:12:15演变为39:9:22,制造业占比呈下降态势,基建和房地产占比在持续升高后保持稳定。

近年来,在工业增加值数据核减、大企业风险暴露、不良贷款处置等因素影响下,全区工业和制造业贷款增长缓慢,2016年以来年均增速仅为2.18%和0.91%。投向基建的贷款在2017年之前占比持续抬升,2018—2019年由于防范化解地方政府债务风险力度加大,占比有所下降,2020年以来又有所抬升。随着城镇化进程不断深化,全区房地产市场快速发展,房地产贷款占比稳步提升,其中房地产开发贷款和个人住房贷款占比分别从2012年3.11%、10.18%上升至2021年7.43%、14.96%,2022年两项占比均有下降,分别为6.53%和13.58%。

二、信贷结构变化中应关注的问题

(一)经济发展放缓影响信贷总量增长

2013以来,内蒙古GDP年均增长8.2%,低于全国0.05个百分点,排名第21位。信貸增速较快的省份如贵州(16.59%)、江西(16.86%)、广西(13.94%),地区GDP增长也较快,年均增速排名全国第2、5和13位。地区GDP增长较慢的地区如黑龙江、吉林、辽宁,其信贷增速分别为全国第26、23和31位。呼和浩特、兴安盟、赤峰等区内经济增长较快的盟市,贷款增速排名全区前3位。“各项贷款/GDP”表明每单位贷款投入对产出的带动作用,可以体现信贷效率。2022年,内蒙古“各项贷款/GDP”为116.24%,排全国第31位,显示出信贷对经济整体的支持具备较大提升空间。

(二)制造业贷款占比下降映射出产业结构问题

目前,内蒙古经济重型化产业结构格局仍未改变,全区能源和原材料工业占规上工业增加值比重82.1%,电力、化工、钢铁、有色、石化炼焦、建材6大高耗能行业能耗占规上工业能耗比重的近九成。制造业贷款增长缓慢反映的是经济结构深层次问题,其占比下降主要是“两高一剩”行业淘汰退出的结果,但由于没有足够的新动能及时补位,成熟投资项目较少,青黄不接导致有效贷款载体减少。自2018年绿色贷款专项统计制度建立以来,全区绿色贷款增速虽然较高、年均达到18%,高于各项贷款13.83个百分点,但2021年末绿色贷款占比仅为6.37%,低于全国1.88个百分点,投向交通运输、仓储和邮政业以及电力、热力、燃气及水生产和供应业等两大基建行业的绿色贷款占65.41%,投向制造业的绿色贷款仅占9.86%。

(三)应关注基建和房地产贷款占比过高蕴含的风险

在制造业面临更多产业政策调整、贷款风险高企的背景下,银行更多倾向于投放基建贷款、个人住房贷款,结果即是贷款期限的中长期化。这虽是银行规避风险的理性选择,但这种个体理性形成和加剧了集体不理性的“囚徒困境”局面,进一步积累了政府隐性债务和房地产金融风险。政府平台公司的基建贷款是政府隐性债务的一部分,具有风险隐蔽特点,在政府杠杆率计算中一般不包括在内。从平台公司较为集中的租赁和商务服务业贷款来看,2012年以来增长迅速,年均增速为28.91%,增速在各行业分类中排第1位。同时,银行业10多年来经营同质化的一个表现即贷款向房地产行业集中,而近年来受疫情、经济下行及融资政策收缩的影响,部分房企先后发生违约爆雷,“保交楼”任务艰巨。基建和房地产作为过去信用扩张的主要载体,在当前应高度关注其风险的动态变化,需防范向金融领域的传导衍变。

(四)民营企业贷款明显下滑态势明显

虽然小微民营企业贷款增速较高,但自2017年以来,全区民营企业在全部企业贷款余额中的占比从33%下降至22%,年均增长-0.04%。在信用结构分化下,银行更愿意将贷款投向风险水平相对较低的政府类项目和国企,民企面临更严的贷款约束。虽然近年来监管方面多次强调要建立健全尽职免责机制,但细化落实有待加强,银行在贷款投放的内部责任追究等方面,对民企相较国企采取了更加严格的审查和追究制度。

(五)地区金融生态环境建设有待加强

当前,自治区金融风险呈“水落石出”态势,不良贷款规模和不良率较高,占用大量金融资源无法有效运用。受其影响,全区地方法人机构自我发展能力不足,政策工具使用受限,制约支持实体经济能力。近年来,全区出现数起大型企业及平台企业债券违约风险事件,对区域金融生态环境造成负面影响。此外,在金融支持普惠小微、三农等领域,受制于信用体系建设不完善、融资配套增信机制不健全等因素,相关领域信贷投放面临着日益凸显的商业可持续与政策环境不完善的矛盾。

三、政策建议

在供给侧结构性改革的引导下,内蒙古经济逐步从高速发展转向高质量发展。随着“五大任务”深化推进,信贷资源将逐渐向绿色低碳、科技创新、先进制造业、现代能源等关键领域集中,预计全区绿色信贷、特别是新能源领域贷款将保持快速增长势头,制造业、普惠小微贷款占比将进一步提升,基建、房地产总量稳步上升但占比缓步下降。下一步,应完整准确全面贯彻新发展理念,在稳总量的基础上,顺应经济结构变化,培育新的增长点,持续优化信贷结构,促进经济社会高质量发展。

(一)保持经济运行在合理区间

当前经济发展面临三重压力,要强化跨周期和逆周期调控有机结合,用足用好国家和自治区已出台的稳增长政策措施,着力解决工作中的实际问题,加快保障循环畅通、推进消费回暖、助力居民增收,落实好中小微企业、个体工商户等各项帮扶政策,稳定市场预期,增强市场主体发展信心。加大项目储备力度,强化政策间的协同联动,加快项目运作,提高经济对金融资源的承载能力,增强经济发展后劲和可持续性。

(二)积极培育高质量增长动能

把握黄河流域生态保护和高质量发展、东北振兴、西部大开发等战略机遇,立足优化升级能源和战略资源基地、打造优质高效农畜产品生产基地,推动传统产业智能化、科技化、绿色化发展,新能源“风光氢储”一体化推进,加快建设制造业“链主”龙头企业,持续推动奶业振兴和种业振兴。深入实施“科技兴蒙”,培育发展“专精特新”中小企业。重点建设呼包鄂乌城市群和东部赤峰、通辽“双子星座”,加强公共服务和基础设施建设,提高城市运营和治理水平。突破性发展现代服务业,打造具有全国影响力的文化品牌。

(三)深化企业和金融机构改革

综合运用财税、金融、产业等政策,积极为本地企业发展创造良好环境,完善国有企业治理结构,提高企业竞争力和经营效益。加快企业上市培育辅导,强化企业财务约束,完善现代企业制度,培育合格市场主体。加大对企业家综合素质和诚信意识的培养,增强其经营、运用金融资源、创造价值以及回馈社会的能力。培育和引进大型企业总部,发挥总部经济资金聚集效应,促进提高资金循环效率。加快推进地方法人金融机构改革,推动高风险机构风险化解和资本补充,增强支持实体经济能力。

(四)持续优化地区金融生态环境

统筹各类产业发展专项资金,做大做强政府投资基金,引导撬动社会资本投入,加大企业资金支持。做大做强政府性融资担保机构,充分发挥政府性融资担保和财政性资金风险补偿作用,增强银行放贷积极性。加快建设自治区企业融资服务平台,归集涉企公共事业缴费、税务、社保、司法等信息并共享,为机构验证企业信用提供数据支撑,为企业融资增信。积极协调解决重大违约事件,严厉打击恶意逃废债行为,提升区域信用水平。围绕优质营商环境标准推进政府改革和法治建設,以高效政府和公正司法构筑改革开放新高地。

参考文献:

[1]李春晖.实体结构与金融结构的匹配[J],中国金融,2017,(14).

[2]张辉,贺敬芝.银行业信贷结构及其优化路径研究[J],金融监管研究,2018,(3).

[3]赵园.房价波动、信贷结构与金融稳定——基于1998-2012数据的实证[J],武汉金融,2015,(12).

(作者单位:中国人民银行呼和浩特中心支行)

责任编辑:康伟

猜你喜欢

民用飞机设计与研究(2020年4期)2021-01-21

少儿美术(快乐历史地理)(2020年3期)2020-07-24

草原歌声(2019年2期)2020-01-06

草原歌声(2019年2期)2020-01-06

作文成功之路·小学版(2019年6期)2019-07-12

草原歌声(2018年2期)2018-12-03

电子制作(2018年18期)2018-11-14

草原歌声(2017年3期)2017-04-23

山东工业技术(2016年15期)2016-12-01

中国中医药现代远程教育(2014年11期)2014-08-08