营商环境与企业战略差异度:因时而变抑或静观其变

2023-09-15 20:37王鑫怡卢强

财会月刊·下半月 2023年9期

王鑫怡 卢强

【摘要】营商环境对企业的发展至关重要。选取2008 ~ 2019年我国A股上市公司作为研究对象, 考察营商环境对企业战略差异度的影响。研究发现, 营商环境对企业战略差异度具有显著影响, 企业所处地区的营商环境越好, 企业战略偏离行业常规的程度就越低。机制检验发现, 营商环境优化通过降低不确定性、 提升合法性、 提升市场占有率来降低企业战略差异度。此外, 在非国有控股的样本企业中, 这一影响更加明显。本文丰富了营商环境经济后果以及战略差异度影响因素的相关文献, 为进一步优化营商环境提供参考。

【关键词】营商环境;战略差异度;不确定性;合法性;市场占有率

【中图分类号】F253.7 【文献标识码】A 【文章编号】1004-0994(2023)18-0146-7

一、 引言

营造公开透明、 高效便捷的营商环境是推进国家治理体系和治理能力现代化的内在要求。党和国家高度重视营商环境建设, 积极采取措施优化营商环境, 也取得了明显成效。营商环境是正式制度和非正式制度的外在表现, 企业等市场主体均受到营商环境的影响。自党的十八届三中全会首次提出“建立法治化营商环境”后, 营商环境开始受到学术界的关注。国务院《优化营商环境条例》的颁布为营商环境的优化提供了法律层面的保障。已有文献从市场创新(夏后学等,2019)、 民营企业经营活力(于文超和梁平汉,2019)、 信贷成本(周泽将等, 2020)等角度研究营商环境的经济后果, 但缺乏对企业行为(如战略决策)的研究。

实际上, 战略选择关乎企业的长期发展, 企业的战略选择对其可持续经营起着关键性作用。为了保持竞争优势, 提高核心竞争能力, 企业往往会选择与行业标准偏离较大的战略, 但较大的战略差异度可能会给企业带来较高的风险和不确定性。而战略的选择离不开企业所处的环境。营商环境是国家经济软实力的重要体现, 良好的营商环境为宏观经济的发展带来积极影响, 能够降低企业的交易成本和外部不确定性(张国勇和娄成武,2018)。关于战略差异的研究主要围绕其经济后果展开, 例如战略差异度越大的上市公司其避税程度越激进(袁蓉丽等,2019)、 权益资本成本越高(王化成等,2017)、 内部资本市场活跃度越高(刘静和陈志斌,2020)。对于前因因素的探讨则主要从内部视角切入, 但哪些外部因素能够影响企业战略差异度, 现有文献缺乏相关研究。本文将讨论营商环境对企业战略差异度的影响, 推进该领域的研究。

与以往研究不同, 本文认为营商环境对企业战略差异度可能存在异质性影响: 一方面, 随着营商环境的持续优化, 企业开展生产经营活动能够节省大量的交易成本(夏后学等,2019), 为企业带来机遇和挑战。这意味着, 企业更倾向于实施偏离行业常规的战略以保持竞争优势。另一方面, 营商环境优化使得企业面临的环境不确定性降低, 并提高企业的合法性, 在这种情况下, 企业为了维持自身的合法性以及可持续发展, 更愿意遵循行业常规战略模式。那么, 面对变化的营商环境, 企业究竟会因时而变抑或静观其变?此外, 上述关系的作用路径是什么?在中国情境下, 探讨这些问题既有理论意义又有实践价值。

本文选取2008 ~ 2019年我国A股上市公司作为研究样本, 讨论营商环境对企业战略差异度的影响。结果表明: 营商环境显著负向影响企业战略差异度, 即隨着营商环境的优化, 企业倾向于选择行业常规战略; 并且, 营商环境优化通过降低不确定性、 提升合法性以及提升市场占有率来影响企业战略差异度。此外, 在非国有控股的样本企业中, 这一影响更加明显。

与已有研究相比, 本文的可能贡献体现在以下三个方面: 第一, 从理论上探讨了营商环境对企业战略差异度的影响, 为持续优化营商环境提供了经验证据, 也丰富和拓展了营商环境经济后果与企业战略差异度影响因素的相关文献。第二, 打开了营商环境影响企业战略差异度的黑箱。机制研究表明, 营商环境优化通过降低不确定性、 提升合法性以及提升市场占有率来影响企业战略差异度, 可与营商环境影响企业行为的相关文献形成有益互补。第三, 区分了产权性质, 认为营商环境优化对战略差异度的影响在非国有控股企业样本中更明显, 这可为进一步优化营商环境提供参考。

二、 文献回顾与研究假设

(一)文献回顾

1. 营商环境的经济后果。学术界有关营商环境经济后果的实证研究主要围绕其对地区经济发展和企业行为等方面的影响展开(王海芳等,2021)。董志强等(2012)基于我国30个大城市的营商环境数据研究发现, 良好的营商环境可促进城市经济发展, 此外也提升了资源配置效率(郑国楠和刘诚,2021)。陈太义等(2020)认为, 营商环境的改善能够降低民营企业的不确定性, 增强企业家信心, 提高城市创业活跃度(杜运周等,2020), 提升市场创新活力(夏后学等,2019)。魏泊宁(2020)则从营商环境影响企业出口方面研究发现, 营商环境优化能够简化通关程序, 降低出口成本, 增加产品出口。此外, 营商环境优化能够促进“一带一路”倡议的推行(王正新和周乾,2019), 助力自贸区建设, 拉动招商引资。在企业行为层面, 何凌云和陶东杰(2018)研究表明, 企业所处地区的营商环境越好, 其研发投入越大。无独有偶, 雷挺和栗继祖(2020)也发现, 优化营商环境能够激发企业创新活力。此外, 营商环境的改善还能够降低企业信贷成本(周泽将等,2020)、 提升企业全要素生产率(申烁等,2021)。

2. 战略差异度的影响因素。现有研究大多从高管团队或高管特征等方面研究战略差异度的影响因素。Finkelstein(1992)认为, 高层管理团队在企业的战略选择中发挥重要作用。Golden和Zajac(2001)探讨了董事会特征对企业战略的影响。Oehmichen等(2017)从董事会成员技能的角度出发讨论其对战略选择的影响。Geletkanycz和Hambrick(1997)认为, 高管团队的内外部关系均会影响战略选择。Richard等(2019)基于人口统计学特征(如性别、年龄、教育程度、职能背景)分析了高管团队对战略选择的影响。近期, 少数学者开始从媒体(Bednar等,2013)、 政策(Yang等,2015)等外部视角切入, 研究影响企业战略差异度的前因因素。而关于战略差异度经济后果的研究则主要集中在对企业经营决策和相关利益者的影响。Zhang和Rajagopalan(2010) 认为, 选择常规战略对企业绩效产生积极影响, 而选择偏离常规的战略对绩效的影响则是消极的。并且, 战略差异度越大, 避税程度越激进(袁蓉立等,2019)、 权益资本成本越高(王化成,2017)。

结合前文的文献梳理发现, 国外学者大多从企业内部视角(如高管、 董事会特征等)研究其对企业战略差异度的影响, 国内学者更多关注战略差异度的经济后果, 而从外部环境视角探讨企业战略差异度的文献相对较少。

(二)研究假设

战略差异度指一个企业的竞争战略偏离行业标准的程度(Tang等,2011)。战略差异度较大的企业在其经营管理过程中往往面临较大的风险和不确定性。企业在市场中开展生产经营活动, 其开办、 经营、 纳税直至关闭都与所在地区的营商环境密切相关, 营商环境优化能够改善地区金融环境, 拓宽企业融资渠道, 提振企业家信心, 降低企业风险和不确定性。结合现有理论与相关文献, 营商环境的优化一方面给企业带来机遇和挑战, 另一方面降低了环境不确定性并促使企业维持其合法性。本文认为, 营商环境优化对企业战略差异度可能存在兩个方面的影响。

营商环境优化会提升企业战略差异度。一方面, 营商环境优化能够为企业带来市场机会, 为抢占先机, 企业需要不断变革以适应市场变化。基于种群生态学理论, 环境质量决定了企业的成败。为适应环境变化, 企业需不断进行变革, 因而企业更有可能选择偏离行业常规程度大的战略决策。董志强等(2012)认为, 营商环境的优化能够为企业家的各种商业创意和构想提供更多的机会。营商环境良好的地区要素市场发育得更好, 经济更加活跃, 企业的融资和信用环境将更好(于文超和梁平汉,2019)。夏后学等(2019)认为, 随着营商环境的持续优化, 企业开展创新活动能够节省大量的交易成本。因而, 良好的营商环境使得企业倾向于通过实施偏离常规的战略来抓住市场机会, 抢占先机。另一方面, 营商环境优化会给企业带来挑战。根据前景理论, 管理者表现为风险追求, 为改善业绩, 管理者采用差异化战略的可能性提高。随着营商环境的改善, 制度交易成本下降, 企业进入市场的门槛不断降低(王永进和冯笑,2018), 市场竞争进一步加剧(夏后学等,2019), 企业的生存与发展面临着挑战, 为了立于不败之地, 企业就必须不断变革, 以保持竞争优势(徐泽磊和于桂兰,2020)。因而, 良好的营商环境会促使企业选择差异度较大的战略以应对挑战。基于此, 提出以下假设。

H1a: 营商环境优化会提升企业战略差异度。

营商环境优化会降低企业战略差异度。新制度理论为理解营商环境影响企业战略差异度提供了视角(Meyer和Rowan,1977), 正式组织更广泛地受到环境因素的影响, 相较于偏离行业常规的战略模式, 企业为适应环境, 实现长期稳定的发展, 往往倾向于选择行业常规战略模式。究其原因, 行业常规战略通常是经过时间检验的成熟经验, 更为稳健, 风险更低。营商环境优化可能降低企业战略差异度的原因如下: 一方面, 营商环境的优化能够降低企业环境不确定性, 通过规避企业承担的风险以帮助企业适应环境、 实现长远发展。首先, 地方政策和贸易环境的不确定性削弱了民营企业经营活力(于文超和梁平汉,2019), 而营商环境优化举措缓解了政府与企业之间的信息不对称, 减少了现有地方制度与法规的限制, 从地方政策层面降低了经营环境的不确定性。其次, 营商环境优化降低了企业外源融资的不确定性。周泽将等(2020)从优化营商环境有助于降低银行和企业间的信息不对称角度出发, 发现营商环境优化能够显著抑制企业信贷成本。最后, 营商环境优化能够推动跨区域经营。除营商软环境外, 汪琼等(2020)从营商硬环境角度研究认为, 交通基础设施建设类营商硬环境的优化, 能够缓解时空约束, 提高跨区域开放程度, 减少市场主体间的信息不对称。因此, 营商环境优化能够降低企业生产经营所处环境的不确定性, 更容易促进政企高效沟通。为了获得政府认可和扶持, 特别是在现有企业绝大多数属于风险规避型的情况下, 企业更可能按照行业常规经验和知识发展(信春华等,2022)。在此基础上, 营商环境的优化使得企业倾向于选择行业常规战略模式。另一方面, 营商环境优化能够维持组织合法性。具体表现为在良好的营商环境下, 政务环境高效廉洁、 政策环境公正透明、 人文环境开放包容、 市场环境公平公正(张三保等,2020), 并且对企业合法性提出了更高的要求。新制度理论认为, 在企业所生存的环境中, 合法性通过强制机制、 模仿机制以及规范机制影响企业的战略选择(Powell,1983;信春华等,2022), 遵循常规的企业比偏离常规的企业做事更有效率, 企业倾向于模仿他们所在领域中被认为更合法或更成功的类似企业。因此, 在对合法性的更高要求下, 企业为实现可持续健康发展, 更愿意按照行业常规战略模式经营, 即降低战略差异度。

红皇后竞争假说也为理解营商环境影响企业战略差异度提供了一种新的视角。在英国作家路易斯的《爱丽丝镜中奇遇记》中, 红皇后对爱丽丝说: “在这个国家, 你必须努力奔跑, 才能保持在原地”。Barnett(1996)将这一概念引入战略领域, 认为企业是在选择和学习中不断进化的。从行业竞争角度看, 优化营商环境能够带来行政审批效率的提升, 减少政府对微观企业的干预以及由此产生的制度性交易成本(王永进和冯笑,2018), 市场进入门槛的降低有利于企业的进入, 从而加剧市场竞争。根据红皇后竞争假说, 企业为了在激烈的市场竞争中生存, 很可能不断学习同行业标杆企业的战略, 与标杆企业缩小差距以增强自身的市场竞争力和维持市场占有率。因而, 在企业的发展过程中, 由于持续学习同行业标杆企业的战略, 企业战略差异度会降低。基于此, 提出以下假设。

H1b: 营商环境优化会降低企业战略差异度。

综上, 营商环境的优化一方面可能提高企业战略差异度, 推动企业保持竞争优势, 另一方面也可能降低企业战略差异度, 促使企业实现可持续发展。

三、 研究设计与描述性统计

(一)样本选择与数据来源

本文选取2008 ~ 2019年我国A股上市公司作为研究样本, 剔除金融、 房地产行业和ST上市公司以及数据缺失的样本后, 最终得到3138家公司的21751个非平衡面板数据。为了控制异常值的影响, 对所有连续变量进行缩尾处理。除营商环境数据来源于《中国分省份市场化指数报告》外, 文中所使用的其他数据均来源于CSMAR和CCER数据库, 数据处理所使用的软件为Excel 2019和Stata 15。

(二)变量选择

1. 被解释变量: 战略差异度。借鉴Tang等(2011)、 叶康涛等(2015)、 袁蓉立等(2019)的做法, 采用六个指标计算企业战略差异度。具体做法如下: 首先计算宣传强度(销售费用/营业收入)、 研发强度(无形资产净额/营业收入)、 资本密集度(固定资产/员工人数)、 固定资产更新度(固定资产净值/固定资产原值)、 间接费用率(管理费用/营业收入)以及财务杠杆(负债/所有者权益), 然后按照行业和年份对每个指标进行标準化处理并取绝对值, 最后求得六个指标的平均值, 得到战略差异度(SD)。

2. 解释变量: 营商环境。借鉴王小鲁等(2018)发布的《中国分省份市场化指数报告》中的市场化总指数评分衡量营商环境(BE), 由于新版报告基期改变, 根据本文的数据区间, 仍使用以2008年为基期的报告。此外, 报告中披露的指数截至2016年, 本文参照邢春玉(2019)的研究, 将中间年度缺失的数据用相邻两年的平均数替代, 对于2016年之后的数据, 采用指数增长法模拟求得。

此外, 本文还选取了一系列控制变量, 具体变量定义见表1。

(三)模型设定

本文旨在考察营商环境对企业战略差异度的影响。借鉴潘镇等(2019)的研究, 对2008 ~ 2019年的面板数据进行F检验和豪斯曼检验后选择固定效应模型, 之后检验了年度虚拟变量的联合显著性, 认为模型中应该包括时间效应, 因此构建了如下双向固定效应模型。

SDi,t=α0+α1BEi,t+α2Controls+μi+λi+εi,t

其中: SDi,t为被解释变量, 衡量企业战略差异度; BEi,t为解释变量, 衡量企业所在地区的营商环境; Controls为控制变量, μi表示个体效应, λi为时间效应, εi,t为随机扰动项。此外, 下标i表示企业, t表示时间。根据研究假设, 主要观察系数α1是否显著。

(四)描述性统计

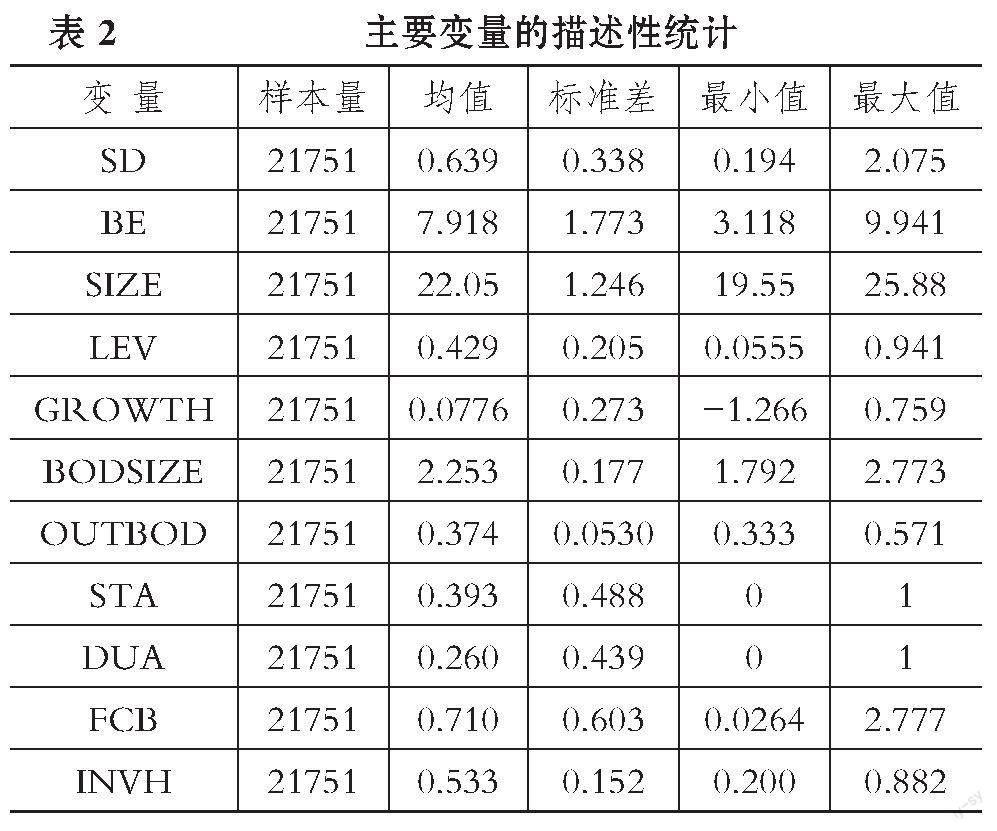

表2报告了回归模型涉及变量的简单描述性统计结果。观察被解释变量战略差异度(SD), 样本企业的均值为0.639、 最小值为0.194、 最大值为2.075, 表明不同企业战略偏离行业常规的程度存在较大差异。营商环境(BE)的最小值为3.118、 最大值为9.941, 表明不同地区之间的营商环境差异较大, 地区发展不平衡。企业规模等控制变量的取值都在正常范围内。此外, 本文还进行了相关系数检验, 结果表明样本之间不存在多重共线性问题。

四、 实证结果分析

(一)主检验: 营商环境与战略差异度

研究假设的回归结果如表3所示。本文通过层次回归分析来检验假设。先将控制变量放入回归分析, 结果如表3中列(1)所示。然后再将解释变量营商环境(BE)放入回归分析, 结果如表3中列(2)所示。营商环境与企业战略差异度显著负相关(α1=-0.019,p<0.01), 该分析结果支持了假设1b。以上结果表明, 地区营商环境越好, 企业战略偏离行业常规的程度越低。

(二)稳健性检验

1. 非线性关系检验。前文的理论分析提出了一对竞争性假设, 认为营商环境优化对战略差异度可能存在正向或者负向影响, 考虑到其可能存在U型或倒U型关系, 本文进一步在模型中加入营商环境的二次项(BE×BE), 以观察营商环境与企业战略差异度之间是否存在二次关系。加入二次项后的回归结果如表3中列(3)所示, 可以发现, 二次项系数并不显著, 这表明营商环境与企业战略差异度之间不存在二次关系, 进一步验证了上文结论。

2. 工具变量检验。进一步, 参考申烁等(2021)的研究, 选取封志明等(2007)计算获取的地形起伏度(RDLS)作为营商环境的工具变量, 以此来解决可能存在的内生性问题。地形起伏度是地理上客观存在的因素, 是相对外生的环境变量。通常来说, 地形起伏度越大, 意味着该地区经商环境相对闭塞的概率越高, 而经商环境与营商环境密切相关。此外, 战略差异度与企业所处地区的地形起伏度并无直接关联。因此, 地形起伏度与营商环境负相关, 与随机扰动项不相关, 合乎工具变量的设定思路。表3中列(4)的第一阶段回归结果显示, 地形起伏度越小即越平坦的地区, 营商环境越好。列(5)的回归结果显示, 地区营商环境越好, 企业战略偏离行业常规的差异度越小, 与前文结果保持一致。此外, 弱工具变量检验的F值显著大于10, 拒绝了存在弱工具变量的原假设。

3. 其他稳健性检验。本文还进行了增加控制变量、 替换变量以及营商环境滞后一期的稳健性检验。检验结果(留存备索)均与前文研究结论一致。

(三)机制检验

根据前文的理论分析, 本文认为营商环境优化可能通过降低不确定性、 提升企业合法性(降低企业面临的合法性门槛)与向标杆企业看齐后获得的市场竞争力(市场占有率提升)三种机制降低企业的战略差异度。目前的学术研究主要采用逐步回归、 分组和构建交互项等方式进行机制检验, 为了规避机制检验中可能存在的内生性问题, 本文采用分组检验的方法对理论机制的存在性进行检验。

1. 基于降低不确定性的机制检验。前文论述了不确定性的降低是营商环境优化影响战略差异度的重要理论机制。具体而言, 不确定性是影响企业生产经营活动的重要因素, 当企业面临较高的环境不确定性时, 为抓住机遇、 突破瓶颈, 企业通常会采用区别于行业常规的战略, 加速战略定位, 进而提升战略差异度(马宁和靳光辉,2021), 以应对环境变化及维持生存与发展(王亚妮和程新生,2014)。相反, 企业面临的环境不确定性较低时, 战略差异度会降低。而营商环境的优化能缓解企业面临的不确定性(王海芳等,2021), 那么营商环境优化是否能通过缓解环境不确定性, 从而降低战略差异度?首先, 本文检验了营商环境优化是否能降低不确定性, 在此基础上将样本企业分为不确定性高和不确定性低两组, 用分组的方式检验不确定性机制。具体地, 本文用环境不确定性作为不确定性的代理变量, 参考申慧慧等(2012)的研究, 用经行业调整后的过去五年销售收入的标准差衡量企业的环境不确定性(EU), 并将样本企业按照中位数分为不确定性低和不确定性高组, 结果列示于表4。表4中列(1)展示了营商环境对不确定性(环境不确定性)的影响, 结果表明, 营商环境优化能够降低不确定性。表4中列(2)和列(3)展示了不确定性的分组回归结果, 可以发现, 营商环境与战略差异度的回归系数只在不确定性高的样本中显著为负, 说明基于降低不确定性的机制成立。

2. 基于提升合法性的机制检验。前文论述了营商环境优化对企业的合法性提出了更高的要求。遵循常规的企业往往比偏离常规的企业做事更有效率, 为了获得合法性, 实现可持续健康发展, 企业倾向于选择行业常规战略。在融资过程中, 融资难、 融资贵、 融资不及时等棘手问题会导致企业现金流、 资金流的断裂, 从而使企业面临较高的合法性门槛。也就是说, 当企业面临较严重的融资约束问题时, 意味着企业的合法性门槛较高, 而营商环境优化能够带来公正透明的融资环境, 进而有助于缓解企业的融资约束, 从而降低企业面临的合法性门槛。那么, 营商环境优化是否能通过提升合法性, 进而降低战略差异度?本文参考信春华等(2022)的研究, 用融资约束作为企业合法性的代理变量。首先, 本文检验了营商环境优化是否能提升企业合法性(降低融资约束), 在此基础上, 将样本企业分为融资约束高和融资约束低两组, 采用分组的方式检验合法性机制。具体地, 本文借鉴王海芳和张笑愚(2021)的做法, 采用SA指数衡量企业受到的融资约束程度(SA), 并将样本企业按中位数分为合法性门槛低(融资约束程度低)组和合法性门槛高(融资约束程度高)组。表4中列(4)展示了营商环境优化对合法性门槛(融资约束)的影响, 结果表明, 营商环境优化能降低企业面临的合法性门槛(融资约束)。表4中列(5)和列(6)展示了合法性门槛的分组回归结果, 可以发现, 营商环境优化与战略差异度的回归系数只在合法性门槛高的样本中显著为负, 说明基于提升合法性的机制成立。

3. 基于提升市场占有率的机制检验。前文基于红皇后竞争假说论证了企业能够通过学习同行业内标杆企业的战略获得竞争优势, 以此提升市场占有率, 从而降低战略差异度。营商环境的优化能够带来行政审批效率的提升, 降低市场进入门槛, 加剧行业的市场竞争(王永进和冯笑,2018)。而企业为了在激烈的竞争中生存, 需要不断学习同行业优秀企业的经验, 战略上向标杆企业看齐, 以此来占有更大的市场份额。在此因素的驱动下, 企业的战略趋同于行业中的标杆企业, 企业战略偏离行业的差异度会降低。那么, 营商环境优化是否能够通过提升市场占有率, 从而降低战略差异度?首先, 本文检验了营商环境优化是否能提升市场占有率, 在此基础上, 将样本企业分为市场占有率高和市场占有率低两组, 采用分组的方式检验市场占有率机制。具体地, 本文借鉴魏志华和朱彩云(2019)的做法, 用企业当年营业收入与当年行业内所有企业的营业收入总和之比衡量市场占有率(Share), 并将样本企业按中位数分为市场占有率低和市场占有率高组。表4中列(7)展示了营商环境优化对市场占有率的影响, 结果表明, 营商环境优化能够提升企业的市场占有率。表4中列(8)和列(9)展示了市场占有率的分组回归结果, 可以发现, 营商环境与战略差异度的回归系数只在市场占有率低的组显著为负, 说明营商环境能够通过提升市场占有率降低战略差异度, 基于提升市场占有率的机制成立。

(四)异质性分析

由于不同产权性质的企业面临的不确定性不同, 营商环境对企业战略差异度的影响是否存在差异, 企业是否会通过常规战略获取较好营商环境的合法性?为了探究这一问题, 将样本企业分为国有控股企业和非国有控股企业进行分组检验, 结果如表5所示。显然, 在非国有控股企业组中, 营商环境优化对企业战略差异度的影响显著。研究表明, 相比国有控股企业, 非国有控股企业样本中, 营商环境优化对战略差异度的抑制作用更强。意味着相较于国有企业, 非国有企业面临营商环境的不断优化, 将更倾向于选择行业常规战略。原因可能在于: 非国有企业往往面临较高的环境不确定性, 其更可能采取偏离行业常规的战略以应对不确定性带来的风险, 而营商环境的优化降低了环境不确定性, 因此, 非国有企业在良好的经营环境中更有可能选择行业常规战略, 以实现企业可持续发展。此外, 非国有企业为了获取较好营商环境背景下的合法性(规制合法性), 同样可能采用行业常规战略。

五、 结论与启示

近年来, 营商环境建设一直是党和国家关注的焦点议题。良好的营商环境是支撑我国经济高质量发展的重要因素, 企业的经营活动依赖于所在地区的营商环境, 营商环境对企业发展的影响也一直是学术界的研究热点。良好的营商环境能够影响企业治理机制, 规范企业的生产经营活动。基于此, 本文在文献梳理的基础上, 选取2008 ~ 2019年我国A股上市公司作为研究样本, 实证检验了营商环境对企业战略差异度的影响。研究结果表明, 营商环境优化对企业战略差异度存在显著的负向影响, 并且营商环境优化通过降低不确定性、 提升合法性、 提升市场占有率來降低战略差异度。此外, 这一影响在非国有控股企业中更加明显。可见, 面对变化的营商环境, 企业更倾向于“静观其变”。

本研究带来以下启示: 第一, 企业战略差异度增大, 所带来的经济后果大多是负面的, 如企业经营风险增加、 避税动机增强、 分析师评价更不乐观, 由此带来的影响会增加市场的不确定性。而营商环境优化能够通过降低不确定性、 提升合法性以及提升市场占有率等机制, 降低其战略差异度。这表明, 国家和各级地方政府应持续优化营商环境, 促进企业可持续健康发展。第二, 鉴于产权性质对营商环境与企业战略差异度之间的关系存在显著的调节作用, 因此, 建议政府在制定相关政策时要考虑企业产权性质的特征, 以更好地优化营商环境。

【 主 要 参 考 文 献 】

陈太义,王燕,赵晓松.营商环境、企业信心与企业高质量发展——来自2018年中国企业综合调查(CEGS)的经验证据[ J].宏观质量研究,2020(2):110 ~ 128.

董志强,魏下海,汤灿晴.制度软环境与经济发展——基于30个大城市营商环境的经验研究[ J].管理世界,2012(4):9 ~ 20.

杜運周,刘秋辰,程建青.什么样的营商环境生态产生城市高创业活跃度?——基于制度组态的分析[ J].管理世界,2020(9):141 ~ 155.

封志明,唐焰,杨艳昭等.中国地形起伏度及其与人口分布的相关性[ J].地理学报,2007(10):1073 ~ 1082.

何凌云,陶东杰.营商环境会影响企业研发投入吗?——基于世界银行调查数据的实证分析[ J].江西财经大学学报,2018(3):50 ~ 57.

雷挺,栗继祖.营商环境优化如何激发企业的创新活力——内在机制及创新边际[ J].山西财经大学学报,2020(12):30 ~ 39.

刘静,陈志斌.战略差异度影响内部资本市场的活跃度和功能发挥吗?——来自A股上市公司的经验数据[ J].管理评论,2020(8):269 ~ 280.

马宁,靳光辉.经济政策不确定性对公司战略差异的影响[ J].中南财经政法大学学报,2021(1):14 ~ 22+159.

潘镇,何侍沅,李健.女性高管、薪酬差距与企业战略差异[ J].经济管理,2019(2):122 ~ 138.

申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[ J].经济研究,2012(7):113 ~ 126.

申烁,李雪松,党琳.营商环境与企业全要素生产率[ J].经济与管理研究,2021(6):124 ~ 144.

汪琼,李栋栋,王克敏.营商“硬环境”与公司现金持有:基于市场竞争和投资机会的研究[ J].会计研究,2020(4):88 ~ 99.

王海芳,王鑫怡,王明涛等.营商环境研究进展及前沿演进可视化分析[ J].财会月刊,2021(7):98 ~ 105.

王海芳,张笑愚.控股股东股权质押、投资者情绪与实体企业“脱实向虚”——基于迎合理论视角[ J].经济管理,2021(8):157 ~ 176.

王化成,张修平,侯粲然等.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[ J].中国软科学,2017(9):99 ~ 113.

王亚妮,程新生.环境不确定性、沉淀性冗余资源与企业创新——基于中国制造业上市公司的经验证据[ J].科学学研究,2014(8):1242 ~ 1250.

王永进,冯笑.行政审批制度改革与企业创新[ J].中国工业经济,2018(2):24 ~ 42.

王正新,周乾.营商环境如何影响中国企业对“一带一路”沿线国家直接投资[ J].财经论丛,2019(9):42 ~ 52.

魏泊宁.口岸营商环境对我国产品出口的影响——基于“一带一路”沿线国家的实证研究[ J].经济经纬,2020(2):77 ~ 85.

魏志华,朱彩云.超额商誉是否成为企业经营负担——基于产品市场竞争能力视角的解释[ J].中国工业经济,2019(11):174 ~ 192.

夏后学,谭清美,白俊红.营商环境、企业寻租与市场创新——来自中国企业营商环境调查的经验证据[ J].经济研究,2019(4):84 ~ 98.

信春华,张笑愚,祖楠楠.控股股东股权质押、减税降费与实体企业“高成本”现象[ J].当代财经,2022(10):137 ~ 148.

邢春玉.持续经营审计意见的风险传导与监督机制研究[D].北京:北京交通大学,2019.

叶康涛,董雪雁,崔倚菁.企业战略定位与会计盈余管理行为选择[ J].会计研究,2015(10):23 ~ 29+96.

于文超,梁平汉.不确定性、营商环境与民营企业经营活力[ J].中国工业经济,2019(11):136 ~ 154.

袁蓉丽,李瑞敬,夏圣洁.战略差异度与企业避税[ J].会计研究,2019(4):74 ~ 80.

张三保,康璧成,张志学.中国省份营商环境评价:指标体系与量化分析[ J].经济管理,2020(4):5 ~ 19.

郑国楠,刘诚.营商环境与资源配置效率[ J].财经问题研究,2021(2):3 ~ 12.

周泽将,高雅萍,张世国.营商环境影响企业信贷成本吗[ J].财贸经济,2020(12):117 ~ 131.

Bednar M. K., Boivie S., Prince N. R.. Burr Under the Saddle: How Media Coverage Influences Strategic Change[ J].Organization Science,2013(3):910 ~ 925.

Finkelstein Sydney. Power in Top Management Teams: Dimensions, Measurement,and Validation[ J].Academy of Management,1992(3):505 ~ 538.

Geletkanycz Marta-A., Hambrick Donald-C.. The External Ties of Top Executives:Implications for Strategic Choice and Performance[ J].Administrative Science Quarterly,1997(4):654 ~ 681.

Golden B. R., Zajac E. J.. When Will Boards Influence Strategy? Inclination×Power=Strategic Change[ J].Strategic Management Journal,2001(12):1087 ~ 1111.

Meyer J. W., Rowan B.. Institutionalized Organizations: Formal Structures as Myth and Ceremony[ J].American Journal of Sociology,1977(2):340 ~ 363.

Oehmichen Jana,Schrapp Sebastian,Wolff Michael. Who Needs Experts Most? Board Industry Expertise and Strategic Change—A Contingency Perspective[ J].Strategic Management Journal,2017(3):645 ~ 656.

Richard Orlando-Curtae', Wu Jie, Markoczy Livia-Anna, et al.. Top Management Team Demographic-faultlinestrength and Strategic Change:What Role Does Environmental Dynamism Play?[ J].Strategic Management Journal,2019(6):987 ~ 1009.

Tang Jianyun, Crossan Mary, Rowe W.-Glenn. Dominant CEO,Deviant Strategy,and Extreme Performance: The Moderating Role of a Powerful Board[J]. Journal of Management Studies,2011(7):1479 ~ 1503.

Yang Y., Wang F., Shou C.. How Strategy Changes in Different Monetary Policy Conditions[ J].Chinese Management Studies,2015(3):355 ~ 384.

Zhang Yan, Rajagopalan Nandini. Once an Outsider, Always an Outsider?CEO Origin,Strategic Change,and Firm Performance[ J].Strategic Management Journal,2010(3):334 ~ 346.

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年5期)2022-10-11

考试与评价·高二版(2020年4期)2020-09-10

机构与行政(2016年12期)2017-01-19

昆明理工大学学报·社科版(2016年6期)2017-01-13

现代经济信息(2016年12期)2016-07-11

汽车维护与修理(2015年7期)2015-02-28

河北地质大学学报(2015年5期)2015-02-27