审计质量、盈余管理与投资绩效关系的实证研究

2023-09-19 08:02黎纪东曹惠玲

中国注册会计师 2023年8期

黎纪东 曹惠玲

一、引言

投资绩效一直是学术界关注的热点,提高投资绩效有利于增加公司收益。然而,近年来有些上市公司的盈余管理行为导致企业审计质量不高,会计信息质量低下,投资绩效降低。在经济新常态背景下,优化公司投资决策,改善投资行为,有利于实现公司价值增值,从而保证企业稳定的现金流,推动企业可持续发展。目前,我国投资市场仍处于发展阶段,存在着制度不完善、信息不对称和多重代理问题,加之外部审计质量良莠不齐,引发公司过度投资行为,同时对公司的非效率投资行为有着重要的影响。基于此,为提高公司投资绩效,本文将审计质量、盈余管理和投资绩效纳入统一分析框架,研究审计质量对投资绩效的影响,并检验盈余管理在审计质量与投资绩效之间的中介效应。

本文的研究有利于规范上市公司投资行为和改善非效率投资以获得更多的投资收益,从而保障公司股东权益。审计质量对投资绩效的影响研究能促使公司重视外部审计质量,而提高外部审计质量能够增加公司投资绩效,降低利益相关者的投资风险成本,从而推动投资市场健康稳定发展。针对盈余管理与投资绩效之间关系的研究有利于从源头上有效提高公司投资绩效,减少不必要的投资损失,以营造良好的投资市场环境。

二、理论基础与研究假设

(一)审计质量对投资绩效的影响

审计是独立的第三方服务,审计质量主要由注册会计师和审计对象本身决定。郭慧(2010)研究认为上市公司财务状况受外部审计监督,而审计通过出具审计报告以减少信息不对称从而提高公司投资绩效,同时通过保险投资降低投资风险。王晓妍(2012)研究认为审计质量能够缓解资本市场因信息不对称带来的问题,高质量的审计不仅能维护弱势者一方的利益,而且能为投资者提供可靠的会计信息从而获得更多的外部投资。廖宇(2017)通过对沪深A股上市公司数据进行实证研究,结果表明审计质量与投资效率显著正相关,且会计稳健性与审计质量在提高投资效率上呈替代关系。唐华(2019)从改善企业投资角度出发,实证研究审计意见对公司投资效率的影响,研究结果表明:审计意见能够改善公司投资效率,非标准审计意见与“四大”会计师事务所能够抑制非效率投资;与“四大”会计师事务所相比,非标准审计意见对非效率投资的影响更为显著,公司投资效率对审计意见类型更为敏感。柯杰(2019)以A 股非金融类上市公司为研究对象,实证研究认为高质量审计能够提供给利益相关者及时完整的企业财务信息,保证财务信息的公允性和真实性,从而提高投资效率,降低信息不对称和委托代理成本。朱灵犀(2022)通过实证研究医药制造业上市公司审计质量对企业投资效率的影响,发现审计质量与投资效率显著正相关,提高审计质量能够抑制投资过度行为和投资不足行为。在资本市场,审计意见更能发挥信息传递作用,从而影响公司投资效率。基于此,本文提出如下研究假设H1:

假设H1:审计质量与公司投资绩效显著正相关。

(二)审计质量对盈余管理的影响

审计质量与注册会计师的个人能力紧密相关,注册会计师具有财务相关专业背景和行业经验,保障了上市公司财务信息的可信度,同时,审计人员对上市公司管理层的盈余管理行为敏感度较高,从而约束公司管理层的盈余管理行为。

李仙和聂丽洁(2007)通过实证研究上市公司IPO中审计质量与盈余管理的关系,研究结果表明审计质量与盈余管理显著负相关,审计质量能有效降低上市公司IPO中盈余管理动机,从而降低盈余管理程度。刘斌(2009)以沪市制造业2007-2017年的财务数据为研究样本,采用JONES模型实证研究审计质量对盈余管理的影响,研究结果表明审计意见能在一定程度上揭示上市公司的盈余管理现象,审计质量会抑制上市公司盈余管理行为。曹金臣(2013)通过研究上市公司盈余管理对审计师出具审计意见的影响,研究结果表明:审计意见与资产总额、每股收益和资产负债率显著负相关,审计意见能够提供有价值的信息,盈余管理与审计意见之间存在显著的正相关关系。杨静静、周运兰和何春姣(2015)利用截面修正Jones模型衡量上市公司的盈余管理程度,以是否实施双重审计和聘请“前十大”会计师事务所进行审计衡量审计质量,通过单变量和多变量分析研究审计质量对盈余管理的影响,研究认为审计质量越高,公司操纵盈余的可能性越小。范添琪(2021)以A股上市的高新技术企业相关数据为研究样本,研究认为内部审计质量与盈余管理显著负相关。基于此,本文提出如下假设H2:

假设H2:审计质量与上市公司的盈余管理显著负相关。

(三)盈余管理的中介效应

审计质量不仅能提高上市公司投资绩效,同时在一定程度上约束上市公司盈余管理行为。外部审计的监督作用使得上市公司的会计信息质量更加真实和可靠,而审计质量能够约束管理者的盈余管理行为。赵丽芳(2005)研究认为盈余管理行为会加大信息不对称和委托代理问题,从降低上市公司的投资绩效。公司股东和管理层之间信息不对称为管理层盈余管理行为提供了“契机”,导致公司股东不能做出正确的投资决定,无法有效监督管理层的行为,从而增加公司投资成本,降低公司会计信息质量。

盈余管理分为应计盈余管理和真实盈余管理,本文中所提及的盈余管理是应计盈余管理。齐明霞(2017)以2003-2015年我国上市公司为研究对象,将企业欺诈行为作为盈余管理的替代指标,将过度投资作为投资低效率的替代指标,研究盈余管理与投资低效率之间的关系,研究结果表明,盈余管理与投资效率呈显著负相关关系。谢丹、何云和高会(2015)通过研究审计质量对盈余管理和投资效率的影响发现,审计质量与上市公司投资效率显著正相关,注册会计师能够对公司盈余管理行为进行约束,从而提高公司财务信息披露质量和投资效率。李歆和孟晓雪(2020)实证研究2012-2018年A股上市公司审计质量对客户集中度与盈余管理关系的影响,研究结果表明客户集中度与盈余管理显著负相关,审计质量与能够显著抑制客户集中度对盈余管理的影响,盈余管理在客户集中度和审计质量的关系中起中介作用。基于此,本文认为审计质量对上市公司盈余管理行为的约束性能够缓解信息不对称和委托代理矛盾,进而提高上市公司投资绩效。基于此,本文提出如下假设H3:

假设 H3:盈余管理在审计质量对投资绩效的影响中起部分中介效应。

三、研究设计

(一)数据来源

本文以2018-2020年沪深A股上市公司为研究对象,相关财务数据来源于国泰安数据库。通过剔除ST、*ST、2018年后上市的公司、数值异常公司以及金融类上市公司的财务数据,最终得到7351个公司年度观测值作为研究样本。为降低极端值对研究结果的影响,本文在1%的水平上进行缩尾处理,然后进行回归分析。

(二)变量选取和说明

1.被解释变量:本文以投资绩效作为被解释变量,借鉴黄玲(2013)的研究选择总资产收益率(ROA)作为衡量企业投资绩效的指标。总资产收益率是净利润除以总资产的平均余额,其中总资产平均余额等于总资产期初余额与总资产期末余额之和的平均数。

2.解释变量:本文选取审计质量作为解释变量,借鉴Deangelo L E(1981)和王振林(2001)的研究,采用审计费用衡量审计质量,研究认为审计费用与审计质量存在显著正相关关系。

3.中介变量:本文以上市公司盈余管理作为中介变量,借鉴黄梅和夏新平(2009)的研究,采用修正Jones模型计量盈余管理程度,模型如式(1)所示:

其中Tai,t为应计利润总额,等于营业利润减去经营活动现金流量净额;Tai,t-1为本期的期初总资产;△Revi,t为本期营业收入增量;△Reci,t为本期应收账款增量;PPEi,t为本期末固定资产;残差εi,t为公司i在第t年的不可操纵性应计利润,若εi,t大于0则为增加利润的盈余管理,如果εi,t小于0则为减少利润的盈余管理,由于本文研究盈余管理总量,故对εi,t取绝对值,用DAi,t表示。

本文借鉴魏明海和柳建华(2007),刘慧龙、王成方和吴联生(2014)的研究,采用资产负债率、现金持有比率和年度虚拟变量作为控制变量,各变量的定义如表1所示。

表1 变量定义

(三)模型设计

本文为检验审计质量对上市公司投资绩效的影响,同时探究盈余管理的中介效应,构建如下模型(2),(3)和(4)。

为检验审计质量对企业投资绩效的影响,构建如下模型(2):

为检验审计质量与盈余管理和盈余管理与企业投资绩效之间影响,构建模型如下(3)和(4):

为检验审计质量和盈余管理对企业投资绩效的影响,并探究盈余管理的中介效应,构建模型如下(5):

其中,β0代表常数,Xi,t为各控制变量,εi,t为残差。

四、实证结果与分析

(一)描述性统计分析

本文描述性统计分析如表2所示。通过表2描述性统计结果可知,审计费用均值为1207000,审计费用最小值为200000元,审计费用最大值为18520000,说明不同的上市公司审计费用差异较大;盈余管理程度均值为-0.0101,最小值为-1.834,最大值为1.766,标准差为0.0525,说明样本公司盈余管理程度差异较大;投资绩效的最小值为-1.648,最大值为0.384,标准差为0.187,样本各个上市公司的投资绩效差异较大;资产负债率的均值为0.484,表明沪深A股样本上市公司平均资产负债率达到48.4%,最大值为1.687,最小值为0.0174,说明公司之间的资产负债率差异较大;现金持有比率最大值为0.851,最小值为0.000366,说明公司持有现金及现金等价物的最小值仅占总资产0.0366%,而标准差的值为0.189,说明不同样本公司现金需求存在差异,其均值为0.163,说明公司持有现金及现金等价物的均值占上期总资产的16.3%。

表2 描述性统计分析

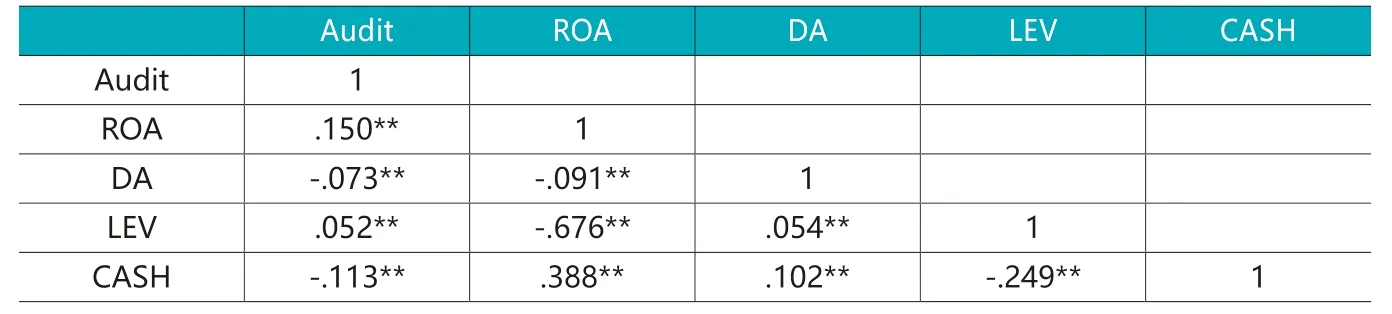

(二)相关性分析

相关性检验结果如表3所示。表3结果表明本文各变量之间不存在多重共线性问题,审计质量和投资绩效在1%的水平上显著正相关,本文假设H1得到初步验证,表明审计质量有利于提高上市公司投资绩效。审计质量与盈余管理程度在1%的水平上显著负相关,本文假设H2得到初步验证,表明审计质量在一定程度上约束了上市公司管理层的盈余管理行为。资产负债率与投资绩效在5%的水平上显著负相关,说明投资绩效越高的样本公司资产负债率越低。现金投资比率与投资绩效在1%的水平上显著正相关,说明现金投资比率越高的上市公司,投资绩效越高。

表3 相关性分析

(三)多元回归分析

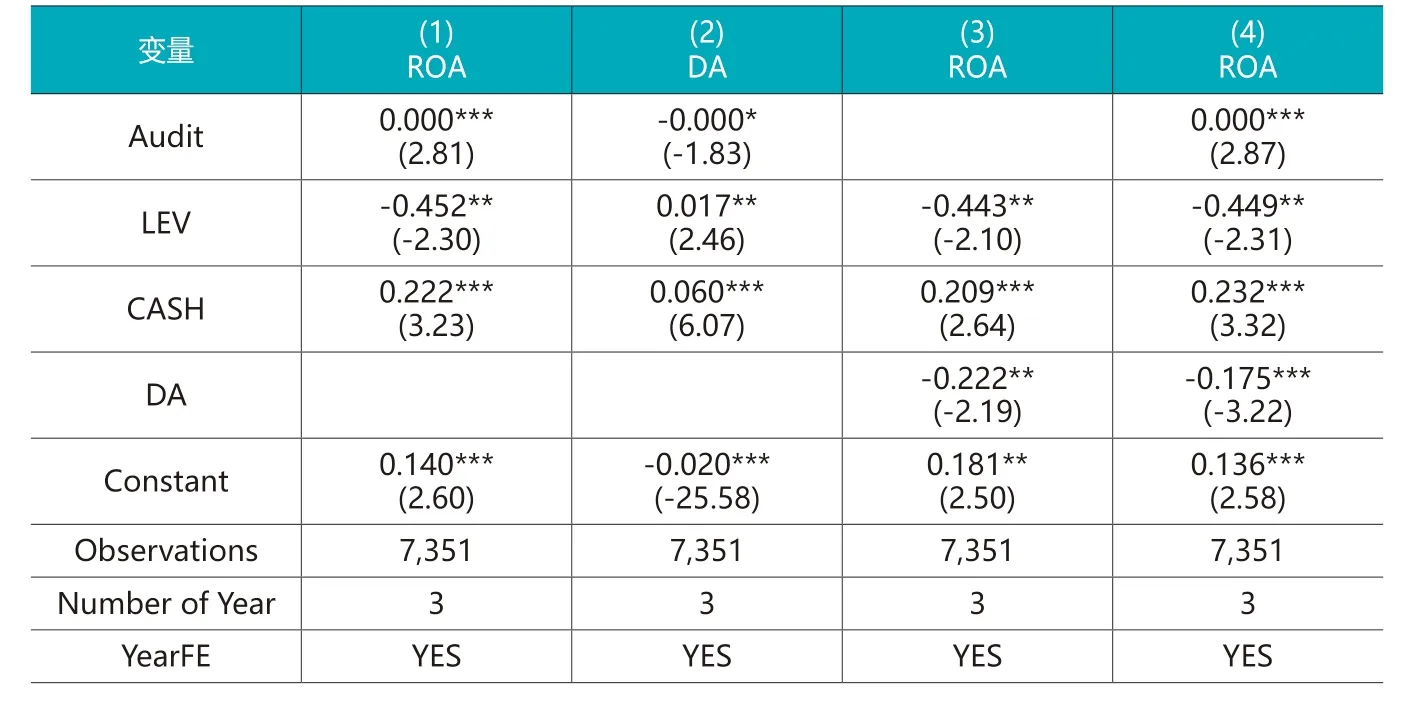

本文利用逐步回归分析研究审计质量对上市公司投资绩效的影响,以及盈余管理的中介效应,回归分析结果如表4所示。

表4 逐步检验中介效应的回归结果

表4第(1)列表明以投资绩效为被解释变量,以审计质量为解释变量,审计质量与投资绩效在1%的置信水平上显著正相关,说明审计质量越高,上市公司的投资绩效越高,审计质量对上市公司投资绩效有积极影响,本文假设H1得到验证。提高审计质量有助于增加企业会计信息的客观真实性和内容有效性,有助于降低企业管理层粉饰经营业绩和盈余管理行为的可能性,有利于加深利益相关者对企业社会责任履行的认同感,最终增强利益相关者的信赖度以及投资决心,从而提高企业投资绩效。第(2)列表明以盈余管理程度为被解释变量,以审计质量为解释变量,审计质量与盈余管理程度在10%的置信水平上显著负相关,说明审计质量能够约束管理层盈余管理行为,本文假设H2得到验证。会计师事务所作为企业最重要的外部审计监督单位,能通过专业知识与良好的信息获取渠道对企业经营与管理中存在的重大错报等进行有效的识别与披露,高质量的审计能有效分辨出企业的盈余管理行为,对企业管理层的经营与管理进行有效的监督,进而降低了企业的盈余管理程度,提升了盈余质量。同时加入审计费用和盈余管理程度,盈余管理程度和投资绩效在1%水平上显著负相关,说明审计质量对盈余管理行为起约束作用,有利于提高上市公司投资绩效,盈余管理起部分中介效应,本文假设H3得到验证。高质量的审计可以更准确地向投资者传递公司真实的会计信息,缓解投资者与企业之间的信息不对称,有效分辨出企业的盈余管理行为,增强投资者的信赖度和投资决心,从而提高企业的投资效率。

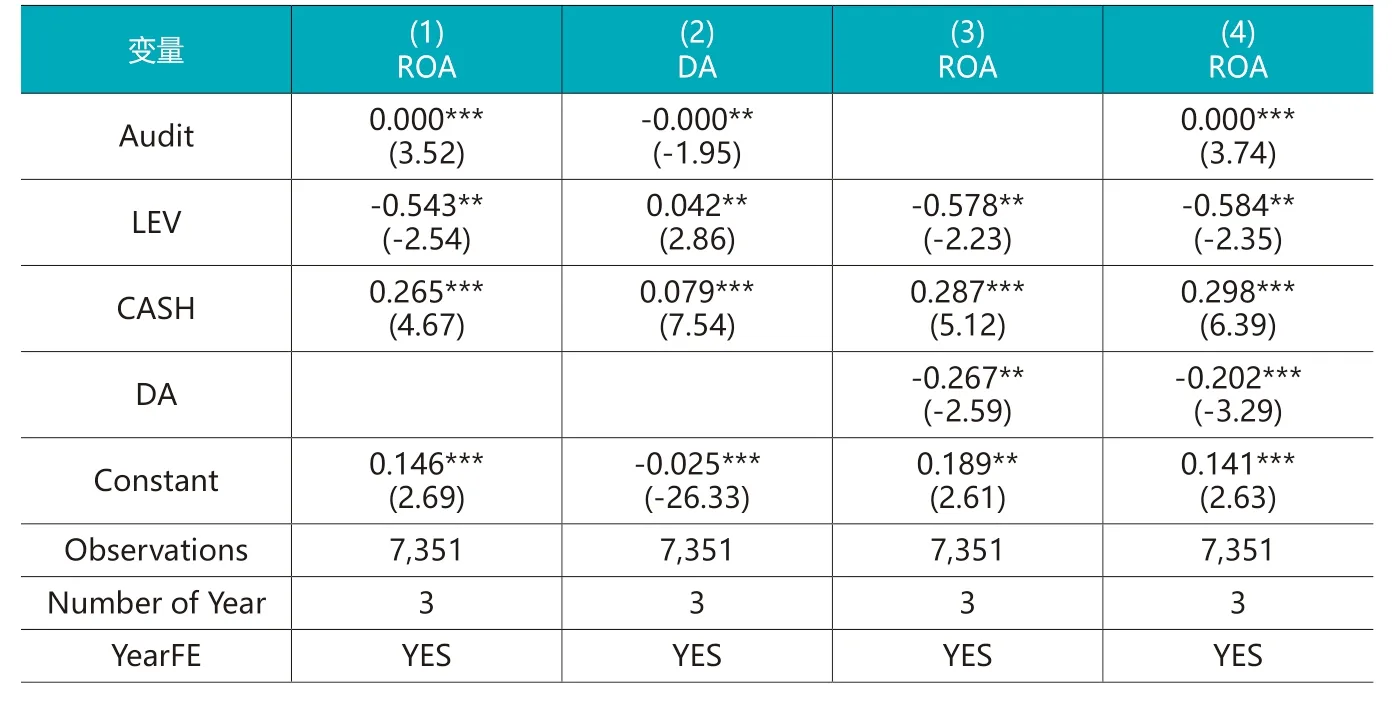

(四)稳健性检验

为检验本文模型回归结果的稳健性,本文利用变量替换法对回归结果进行稳健性检验。利用审计意见替代审计费用衡量审计质量,稳健性检验结果如表5所示。从表5稳健性检验结果可知,审计质量与投资绩效在1%的置信水平上显著正相关;审计质量与盈余管理在5%的置信水平上显著负相关;同时加入审计费用和盈余管理,盈余管理和投资绩效在1%水平上显著负相关。综上所述,本文模型回归结果具有稳健性,实证结论较为可靠。

表5 稳健性检验

五、结论

本文从国泰安数据库中选取2018-2020年沪深A股共计7351个上市公司财务数据为研究样本,以信息不对称和委托代理理论为基础,以投资绩效为被解释变量,审计质量为解释变量,盈余管理为中介变量,研究审计质量对投资绩效的影响以及盈余管理的中介效应,得出以下结论:由实证结果可知,审计费用与投资绩效在1%的置信水平上显著正相关,说明审计费用越高,越有利于提高上市公司投资绩效,即高审计质量对上市公司的投资绩效有积极影响。提高审计质量能够完善上市公司治理,提高资本市场的投资绩效。公司审计费用与盈余管理在10%的置信水平上显著负相关。审计费用不仅能够约束管理层盈余管理的行为,还能提高公司会计信息披露质量,审计质量对盈余管理有着积极的影响。盈余管理在审计质量与投资绩效的关系中起部分中介效应,说明审计质量对盈余管理行为的约束作用能提高上市公司投资绩效。

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

中国注册会计师(2021年9期)2021-10-14

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年10期)2019-08-27

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18