基于结构方程模型探讨如何提高新疆农业保险购买意愿

---以新疆巴州的调研为例

2023-09-22 03:00杨雨菡杨红张越

农业与技术 2023年17期

杨雨菡 杨红 张越

(新疆农业大学经济管理学院,新疆 乌鲁木齐 830052)

农业保险是分散农业风险,稳定农民收入的正规保险制度。当前我国农业保险还处在相对初级的发展阶段,为进一步加快农业保险高质量转型发展,兼顾市场需求、产品创新、科技赋能、制度完善,要求从供给侧与需求侧双向进行改革[1],使农业保险服务于三农,促进乡村振兴[2]。然而我国农业保险存在覆盖面偏低,风险保障水平也偏低,补贴品种偏少的状况,尚不能完全满足我国农业产业和农户的风险保障需求,基于此,有学者提出要提高农业保险覆盖面,郭亮玺从政策角度提出推动浙江新时代政策性农业保险[3];蔡键提出要推进耕地规模化和社会化服务规模化发展推动农业保险覆盖面[4];崔佳宁和安石提出均衡保费分摊比例,调整农业保险组织制度能够有效缓解村保险覆盖题[5];张燕媛建议加大保障政府补贴力度,设置差异化保险产品,加大宣传教育力度,有利于促进保险覆盖面[6]。目前我国学者从宏、中、微观角度提出提高农业保险覆盖面[6],但从农户需求角度研究仍然较少[7-12]。

本文通过调研新疆巴州焉耆县、博湖县2个县市的4个村镇当地农户的农业保险基本情况及购买意愿情况,基于研究假设,将农户风险感知分为政策、经营、财务、市场、自然等5方面的风险感知,以农户风险偏好为中介变量,构建结构方程模型,对影响当地农民购买农业保险的影响因素进行实证分析,揭示不同风险感知因素和农民风险偏好对农业保险购买意愿的影响,发现农业保险主要存在所需险种不足,农业保险公司营业站较少,农业保险制度不完善,农业保险知识不了解4个问题,提出增强农民农业保险购买意愿的针对性建议,为进一步促进农业保险的完善和发展,提高农民在当地投保过程中参与农业保险的积极性和风险抵御能力。

1 研究假设

1.1 农户风险感知对农户农业保险购买意愿的影响

农户作为参与农业保险的直接主体,风险感知是参保行为的起点,其行为及意愿在一定风险感知下展开。一般认为,农民对风险的感知越多,采取应对措施的可能性就越大,购买农业保险的意愿也就越强,其中农户对风险感知主要体现在对政策风险、经营风险、财务风险、自然风险以及市场风险上,因此本文提出如下假设。H1a:农户对政策风险的感知程度越高,就越愿意购买。H1b:农户在购买农业保险时,对经营风险的积极影响,有一定的认知能力。H1c:农民在购买农业保险时,会感觉到金融风险对购买意愿的影响。H1d:农民在购买农业保险时,对市场风险的正向影响,对自己的购买意愿有一定的感知作用。H1e:购买农业保险时,农户感知自然风险正向影响购买意愿。

1.2 农户风险感知与农户风险偏好的关系

农户具有经济基础薄弱,受教育程度不高的特征,因此,农户的风险偏好往往和他们生产生活中遇到的风险感知有关[7]。据此,本文提出以下假设。H2a:农户感知政策风险越大,农户风险偏好越强。H2b:农户感知经营风险正向影响农户风险偏好。H2c:农户感知财务风险正向影响农户风险偏好。H2d:农户感知市场风险正向影响农户风险偏好。H2e:农户感知自然风险正向影响农户风险偏好。

1.3 农户风险偏好对农户农业保险购买意愿的影响

农户作为理性经济人,为了规避风险对其带来的严重负面影响,会主动寻求有效的解决措施,农户极有可能通过购买保险这一方式来规避风险,主动增加对保险的认知。本文提出以下假设。H3:风险厌恶型农户对农业保险的购买意愿更强烈。H4a:农户风险偏好在农户对政策感知与农业保险购买意愿之间具有中介效应。H4b:农户风险偏好在农户对经营感知与农业保险购买意愿之间具有中介效应。H4c:农户风险偏好在农户对财务感知与农业保险购买意愿之间具有中介效应。H4d:农户风险偏好在农户对市场感知与农业保险购买意愿之间具有中介效应。H4e:农户风险偏好在农户对自然感知与农业保险购买意愿之间具有中介效应。

2 研究方案

2.1 数据来源

本研究调查时间为2022年1—3月,前往新疆巴州地区,通过调查问卷、访谈等方式,针对焉耆县、博湖县2个县市的乡、村,涉及永宁镇上岔河村、永宁镇马莲滩村、塔温觉肯乡本布图镇、乌兰再格森乡乌兰再格村等4个村镇,共回收调查问卷610份,其中有效问卷573份,有效回收率为94.1%。

2.2 模型设计

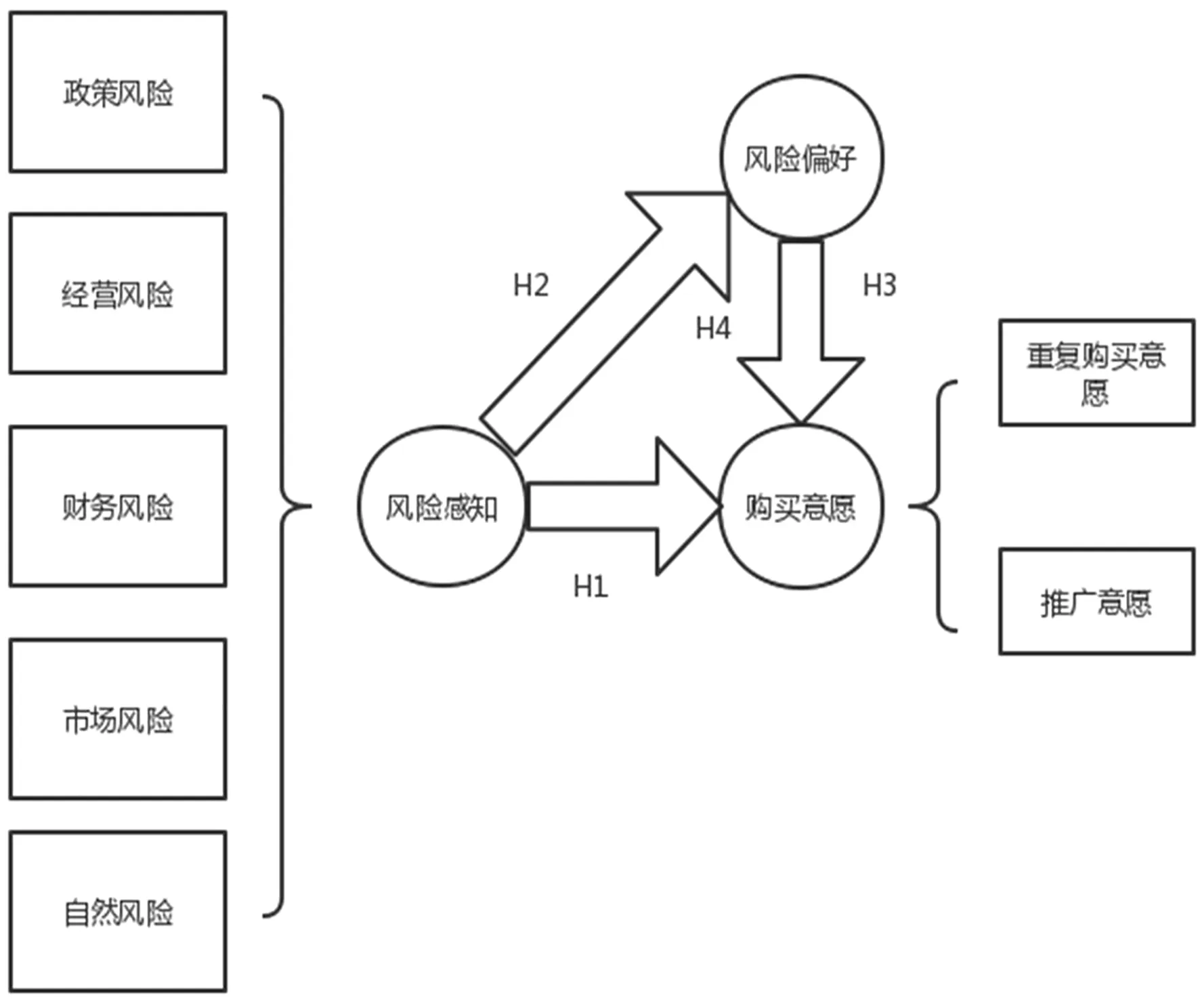

基于农户风险感知理论及前人研究,构建了影响农户农业保险购买意愿的分析框架,如图1所示。

图1 模型设计

2.3 变量定义

因变量为农户农业保险购买意愿,自变量为农户风险感知,中介变量为农户风险偏好,控制变量为农户基本特征,具体变量设置及说明见表1。

表1 变量名及属性

2.4 描述性统计分析

调研数据中从调查样本的个人和家庭特征来看,受访者大多属于小农户经营,受教育程度偏低,家庭年收入在15万元以上的仅占总样本的16.2%,调研地区农户总体收入水平一般。从农户种植特征来看,农户个体持有土地规模不大,且大部分农户的土地进行了土地流转,其中选择“合作社+农户”形式的占较大比例,人数为335人,占样本的58.5%。调查区域内大部分农户愿意购买农业保险,然而与此同时大部分农户认为该地区农业保险市场不够完善,农业保险类型不够丰富。总体来说,本次调查样本在性别、年龄、文化程度、农户经营类型、种植规模等方面不同层级均有所覆盖,因此数据具有一定的普适性。

3 实证分析

3.1 问卷信效度检验

3.1.1 信度分析

利用SPSS软件对农户情况调查问卷做信度分析得Cronbach’s alpha系数表见表2。

表2 Cronbach’s alpha 系数表

由表2可知,农户调查问卷的Cronbach’s alpha系数是0.919>0.7,说明问卷的总体设计较为合理,问卷较为可靠和真实。

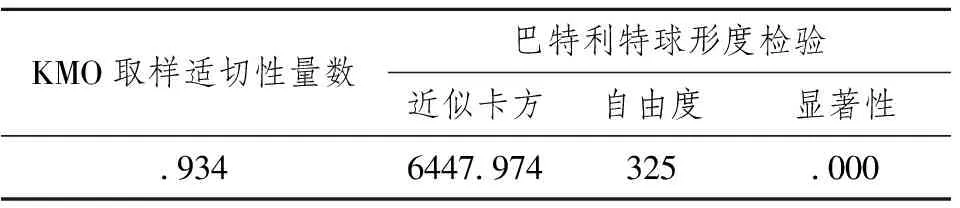

3.1.2 效度分析

由表3结果可知,总体问卷的KMO值为0.934,Bartlett球形度检验的P值小于0.05的显著性水平,说明这篇调查问卷也可以更加准确地反映出被调查者的真实水平。

表3 KMO和巴特利特检验

3.2 模型拟合

3.2.1 模拟路径拟合

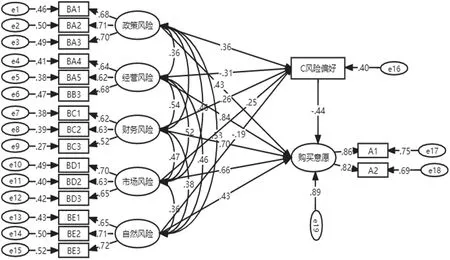

本文利用AMOS 26.0软件来进行模型检验,根据前文所述的结构模型绘制模型路径图,将处理好的样本数据导入AMOS数据文件,运行AMOS可得到模型标准化路径图,如图2所示。

图2 标准化路径图

利用AMOS 26.0执行计算,得到模型路径分析结果,如图3所示。

图3 模拟路径分析结果

3.2.2 结构方程模型适配度检验

模型拟合指数见表4。各项指标能够达到适配标准要求,模型较好地拟合了样本数据,可以用于检验前文所述的理论假设。

表4 模型适配度分析

3.3 假设检验

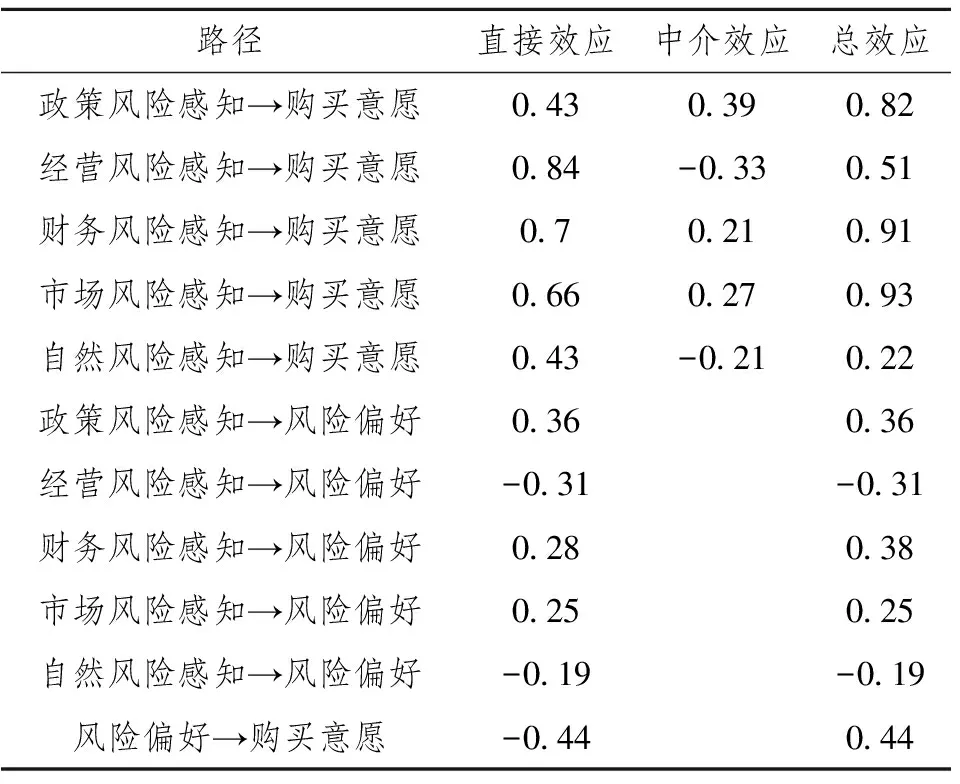

由表5可知,农户风险感知与农户农业保险购买意愿显著且呈正相关,与本文前述对H1a、H1b、H1c、H1d、H1e的假设一致,即农户对风险感知的越强烈,对农业保险的购买意愿越强。农户经营风险感知与自然风险感知对农户风险偏好显著呈负相关,效应分别为-0.31和-0.19,与前文对H2b、H2e的假设不一致;农户政策、财务和市场风险感知对农户风险偏好显著呈正相关,效应为0.36、0.28和0.25,与前文对H2a、H2c、H2d的假设一致。农户风险偏好对农户农业保险的购买意愿的效应为-0.44,说明农户风险偏好对农户的农业保险购买意愿产生负向影响,因而,假设H3成立。

表5 模型回归结果

由表5可知,当加入中介变量农户风险偏好后,政策风险、财务风险、市场风险感知对农户农业保险购买意愿影响的效应明显上升,农户经营风险感知与自然风险感知对农户农业保险购买意愿影响的效应明显下降,中介效应分别为0.39、-0.33、0.21、0.27、-0.21,即风险偏好会负向影响农户经营风险感知与自然风险感知对农户农业保险购买意愿起到作用,而政策风险、财务风险、市场风险感知对农户农业保险购买意愿起到正向影响作用作用。假设H4部分成立。

由表6可知,不同风险感知因素对购买意愿的影响因子大小不同,其中,经营风险感知对农户购买意愿影响因子最高为0.84,财务风险为0.70和市场风险0.66,其次是自然风险0.43和政策风险0.43,由于本次调研的农户中小农户占了大多数,因而农户资本实力较为薄弱,风险承受能力弱,其购买农业保险的主要因素为分散生产经营中遇到的风险。

表6 风险感知对购买意愿的影响因子

4 结论及建议

4.1 结论

本研究根据调查问卷内容,设计结构方程模型,根据当地农民的个体、家庭特点和种植特点,对影响农民购买农业保险意愿的因素进行分析,利用573户新疆巴州农民的实地调研数据,得出如下研究结论。

从当地农户特征视角看,新疆农户总体收入较低,农户家庭年收入在5~10万元较多,其经营方式多为综合经营,即“农户+个体”经营;生产组织形式多为“村集体+农户”,农业龙头企业在当地极少,农业合作社形式也未完全覆盖;农户具有强烈的农业保险购买意愿但当地存在险种不足、农业保险公司营业站较少、农业保险制度不完善、农业保险知识不了解等4个方面的问题。

从农民购买需求看,由于农民对未来风险的认知程度、农民对购买意愿的积极影响、农民对保险重要性的认知程度等因素,导致农民购买农业保险的意愿受到一定程度的影响;主要由于目前保险产品设计不合理、保险内容与农民需求不匹配、保险理赔效果不佳等原因,农民对保险内容的了解程度对其购买保险意愿的抑制作用明显,而对保险内容的了解程度越高,则会降低其购买意愿。因此,要充分发挥中介作用,通过保险偏好的农户,同时,农业保险公司在经营过程中,一定要降低农户的风险偏好,增强农户的感知风险,通过合理有效的宣传提高农户购买农业保险的意愿。

从农户对不同风险感知的程度视角看,农户对风险感知从大到小的排序为经营风险、财务风险、市场风险、自然风险、政策风险,即在农作物生产过程中,农户更担心经营风险、财务风险和市场风险,其次是自然风险和政策风险,这一研究结论意味着政府要提升农户的感知风险的程度,农业保险公司可以针对农户的风险感知情况,增加农业保险的购买量。

4.2 建议

现阶段,为充分发挥农业保险在分散农户种植、销售方面的风险,使得农户获得最大的收益,进一步加快农业保险高质量转型发展,推动农业保险在农业风险管理中发挥更大作用,需要农业保险公司针对当地实际情况进行转型发展。但不同经营方式、经营规模的农户风险承担能力不同,对农业保险的需求程度不同。因此,政府在采取政策鼓励农户购买农业保险时要有一定的政策区分度。根据以上结论,本文提出以下4点建议。

4.2.1 提升农户风险感知水平

利用当地农业农村局、合作社、技术推广站等基层组织,定期对农户进行培训,确保农户掌握农业生产经营知识,掌握经营风险、财务风险、市场风险、自然风险、政策风险知识,使农户充分认识到农业保险在抵御风险方面的重要性和参与保险的优越性。

4.2.2 提高农户的风险抵御能力

新疆农户资产实力薄弱,风险承受能力弱,农业龙头企业较少,大农户的比例较少,政府加快新型农业主体建设,鼓励农户进行规模化经营,扩大农业种植规模,提高农户的风险抵御能力,从而提高农户的收益。

4.2.3 健全农户资金获得渠道

农户种植农作物时的经营风险是影响农户风险偏好的重要因素,因此政府应在农产品价格市场上,提升政府干预来增加农民的收入,健全农民的资产核算贷款体系,拓宽农民收入来源以提高农户的风险承担能力,改善风险偏好对农户购买农业保险意愿的影响;厌恶损失是农户购买农业保险的重要原因,因此可根据农户针对各类风险感知的程度,设计不同类型的农业保险,确保在农业生产周期内得到全方位保障,并积极探索农业种植贷款、农业保险补贴等机制,使得农户的资产获得最大的收益。

4.2.4 农业保险公司完善农业保险制度

本文发现,风险感知对农户参保意愿有显著的正向影响,农业保险公司可以针对特定风险感知程度大的农户发送营销推广信息,增加农户的风险感知水平从而提升农业保险购买率;结合最新的农作物种植风险发生率及农户支付意愿,设计更为合理的保费及费率,增加农户参与农业保险的赔付,增加农业保险产品种类,提高信息公开程度,提高农户参与农业保险的积极性。

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2022年3期)2022-11-16

今日农业(2022年2期)2022-11-16

今日农业(2022年13期)2022-09-15

今日农业(2021年14期)2021-11-25

今日农业(2021年8期)2021-07-28

中国粮食经济(2018年11期)2018-01-23

中国粮食经济(2018年7期)2018-01-23

农村财务会计(2017年2期)2017-02-22

疯狂英语(双语世界)(2015年1期)2016-01-08