企业国际化战略与数字化转型能否实现共赢?

2023-09-24 16:20周梦玲江康奇郭维

当代经济管理 2023年9期

周梦玲 江康奇 郭维

[摘 要] 双循环新发展格局的构建中,国内循环和国际循环是相互促进、相辅相成的。开放与合作提升了企业利用全球资源提高国际竞争力的外部动力;数字化升级转型则强化了企业生存与发展的内部引擎。在此背景下,更多的企业面对着国际化部署和数字化转型的双重压力。文章着眼于外循环发展格局与数字经济之间的联系,聚焦企业国际化战略与数字化的协同效应,基于中国A股上市公司2007—2020年数据,采用文本分析法刻画企业数字化转型程度。在此基础上,运用双重差分模型,考察“一带一路”倡议作用于企业数字化转型的总量效应、渠道机制以及异质性影响。研究发现,“一带一路”倡议显著提高企业的数字化转型程度,并通过增加企业税收优惠、促进跨国经营以及强化人力积累,为企业转型创造更加充裕的资源条件。同时,数字化建设能有效化解企业参与“一带一路”建设后可能出现的财务管理难题,提升实施“一带一路”倡议的绩效。以上表明,企业的国际化部署和数字化战略可实现相辅相成的协同效应。此外,“一带一路”倡议的数字化转型驱动效应在大企业、外部融资依赖高的企业、拥有高学历CEO的企业以及经济政策不确定性较低的地区中更加显著。

[关键词]双循环;数字化转型;“一带一路”倡议;文本分析

[中图分类号] F2723;F125[文献标识码] A[文章编号] 1673-0461(2023)09-0028-19

一、引言

构建新发展格局,是我国实现从制造大国向制造强国跃升的关键。双循环格局要求坚持高水平对外开放,加快构建以国内大循环为主体、国内国际双循环相互促进的发展局面。对于企业来说,嵌入国内国际双循环,既要积极参与全球价值链进行创新升级,为适应经济全球化做出相应战略调整,又要科学高效地实现数字化转型,抓住数字经济带来的创新与改革红利,实现高质量发展。

“一带一路”倡议是我国坚持和扩大对外开放的重大战略举措,是打造各国政策和发展战略的务实合作平台的伟大实践。党的十九届六中全会指出,我国应继续推动“一带一路”高质量建设,推进一大批关系沿线国家经济发展、民生改善的合作项目,坚持遵循共商共建共享原则,使共建“一带一路”成为当今世界深受欢迎的国际公共产品。2013年,习近平总书记首次提出要建设“一带一路”合作倡议。截至2020年底,我国共与32个国际组织和141个国家签署“一带一路”合作备忘录。可见,“一带一路”已逐渐从中国倡议转变为国际共识。“一带一路”建设不仅深化我国与沿线国家的经济合作,也为中国企业提升国际化程度、开拓海外交易市场提供了难得的契机[1]。根据商务部网站数据,2021年,我国企业对“一带一路”沿线的57个国家的非金融类直接投资达到13097亿元人民币,同比增长67%,新签对外承包工程项目合同6 257份,合同额达86476亿元人民币。随着倡议不断推行,“一带一路”建设的政策效果成为了众多学者关注的焦点。既有研究从宏观层面考察“一带一路”倡议对东道国的影响效应,发现参与“一带一路”建设后,沿线国家的对外贸易[2]、海外投资[3-5]以及绿色经济[6-8]均得到显著发展。部分文献则关注企业层面的经济效应,探究“一带一路”倡议对融资能力[1,9-10]、出口产品质量[11-12]以及企业生产率[13-14]的影响。较为遗憾的是,目前多数文献关注的是被动的经济后果,尚未有研究将“一带一路”倡议的实施与企业数字化转型联系起来,讨论企业如何主动应对来自全球化的挑战。

数字化转型是指企业运用新兴数字技术,例如大数据、云计算、物联网、人工智能、区块链等,对内部管理模式、生产流程以及营销模式进行升级改造,从而适应不断变化的数字环境[15-20]。数字技术赋能帮助企业改善经营绩效[21-22]、提升生产率[23-24]以及增强创新能力[25-26]。因此,数字化转型是企业在新发展格局下打造未来发展新优势、实现高质量发展的必然之选。在“一带一路”倡议正式写入政府工作报告(2014年)之后,企业数字化转型均值出现更为陡峭的上升趋势。这不禁引发作者深入思考:“一带一路”倡议的实施是否驱动企业数字化转型?其中潜在的影响机制又是什么?

現有文献从多个角度解释数字化转型的驱动因素,例如政府科技支出[27]、市场变化[20]、全球化[28]、员工能力[29-30]等。不难发现,外部竞争、国际化水平、资金状况以及人力资本是驱动企业数字化转型的重要因素,这可为建立“一带一路”倡议与企业数字化转型之间关系的理论机理提供宝贵的借鉴。首先,参与“一带一路”建设可为企业转型提供资源基础(资源基础渠道)。第一,我国出台了多项扶持“一带一路”建设的配套政策,参与“一带一路”建设帮助企业获得更多政策税收优惠[1],改善内部现金流状况;第二,参与“一带一路”建设促进企业跨国经营,不仅帮助企业输出过剩产能,整合内部资源,而且提升企业国际化程度,强化对外数字经济合作;第三,“一带一路”倡议的推行离不开各类人才的支持和保障[31],参与“一带一路”建设促使企业加快专业化人才引进,强化员工培训强度,提高整体的人力资本水平。其次,海外业务增加可能会造成跨国财务管理与协作困难,这促使企业借助财务数字化建设来提升内部经营与管理能力(财务管理渠道)。最后,来自全球化的竞争可能迫使企业采用数字技术增强自身经营效率,提高建设“一带一路”共识的经济绩效(竞争应对渠道)。因此,理论上,参与“一带一路”建设不仅为企业数字化转型创造必不可少的资金资源、合作资源以及人力资源,而且强化企业转型升级的动机,提高企业开展数字化建设的意愿。不仅如此,一些重要事件,例如“数字丝绸之路”的提出、“一带一路”数字化经济战略联盟的成立等,也为“一带一路”倡议的数字经济驱动效应提供了事实基础。鉴于此,本文基于文本分析方法构建企业数字化转型指标,采用双重差分模型考察“一带一路”倡议实施对参与企业数字化转型的影响,并开展丰富的机制检验和异质性分析。在贸易保护主义逐渐盛行、新冠疫情肆掠、全球经济增长乏力的背景下,本研究不仅为推动我国企业数字化转型、加快经济高质量发展提供重要的政策参考,更有助于我们全面理解企业“走出去”的经济后果,为加快我国企业国际化进程、构建国内国际双循环新发展格局、驳斥贸易保护主义提供重要的经验支持。

本文潜在的边际贡献如下:第一,本文首次考察“一带一路”倡议对企业数字化转型的影响,不仅为相关的研究领域拓展新的补充性证据,而且首次回答了外循环发展格局与数字经济之间关系这一重大命题,为企业的国际化部署和数字化转型策略安排提供一定的参考依据;第二,本文基于运用机器学习RoBERTawwmext模型构建有关企业数字化转型的关键词词典,并以关键词词频度量企业数字化转型程度,为后续相关研究提供方法上的借鉴;第三,本文首次从融资约束、税收优惠、人力资本以及竞争应对四个角度,揭开“一带一路”倡议影响企业数字化转型的机制“黑箱”,为推动我国数字经济发展提供新的经验证据;第四,本文不仅考察“一带一路”倡议作用数字化转型的总量效应,而且基于企业规模、融资依赖性、CEO教育、政策预期开展异质性分析,有助于我国为强化“一带一路”倡议的数字化转型驱动效应提供更多精细化建议。

基于此,本文将在梳理有关“一带一路”倡议的经济效应、企业数字化转型的相关文献的基础上阐述 “一带一路”倡议影响数字化转型的三条渠道机制。随后,构建双重差分模型厘清两者之间的关系,考察“一带一路”倡议是否影响及如何影响企业数字化转型,并进行异质性分析和相关稳健性检验。在此基础上,提炼研究结论和相关政策建议。

二、文献梳理与理论分析

(一)文献梳理

与本研究关联较为密切的有“一带一路”倡议的经济效应研究、企业数字化转型的驱动因素研究以及企业数字化转型的经济后果研究等内容,本文将对此展开文献梳理与评述。

1“一带一路”倡议

2013年,习近平总书记首次提出要建设“丝绸之路经济带”和“21 世纪海上丝绸之路”倡议,力求开拓与沿线成员国实现“五通”的合作共赢之路。那么,“一带一路”倡议究竟能否实现初衷,推动参与国之间的贸易往来和资金融通,成为了众多学者热议的话题。BANIYA 等(2020)[2]基于重力模型和比较优势模型,研究发现,“一带一路”倡议使参与国之间的贸易流动增加了高达41%。DU和ZHANG(2018)[3]研究发现,“一带一路”倡议实施后,中国的海外投资,特别是基础设施领域的股权并购,出现了显著上升。吕越等(2019)[32]、YU等(2019)[4]以及金刚和沈坤荣(2019)[5]也实证了“一带一路”倡议的对外投资驱动效应。部分研究则认为产能过剩行业的转移可能会导致东道国污染增加[33-34]。余东升等(2021)[8]否定“污染转嫁论”,研究发现“一带一路”倡议提升创新水平和改善资源配置效率,降低沿线城市的污染水平。JIANG等(2021)[6]实证发现“一带一路”倡议促进参与国的绿色经济增长,实现能源节约345%,碳减排364%。WU等(2021)[7]利用2002—2017年178个国家的面板数据,在不同行业应用分位数双重差分法,发现“一带一路”倡议总体上降低了东道国的碳排放强度。

相关文献还考察了“一带一路”倡议的微观效应,如对金融科技、企业融资约束、企业竞争力的影响。ZHANG等(2022)[35]采用交易级P2P贷款数据,实证发现,“一带一路”倡议实施后,沿线城市的金融科技贷款明显增加。部分研究表明,参与“一带一路”建设可改善企业融资环境[1,9-10]。例如,徐思等(2019)[9]基于2011—2016年中国上市公司数据,发现倡议实施后“一带一路”企业的融资约束水平显著下降。企业竞争力如生产率水平、出口产品质量、价值链分工地位等也备受关注,相关文献表明“一带一路”倡议可改善企业竞争力[11-14]。例如,王桂军和卢潇潇(2019)[13]同样运用双重差分法,实证发现“一带一路”倡议实施可通过企业创新推动以全要素生产率为表征的企业升级。

2数字化转型

《“十四五”数字经济发展规划》指出,数字经济已成为我国的主要经济形态之一。数字化转型作为数字经济的重要组成部分,近年来受到学者们的重点关注,主要有以下两点:一是如何推动企业数字化转型;二是数字化变革能否最终为企业带来实质性的竞争优势。

现有文献从政府科技支出[27]、市场变化[20]、全球化[28]、员工能力[29-30]等方面解释企业数字化转型的驱动因素。例如,VERHOEF等(2021)[20]总结了企业开展数字化建设的三个重要原因:一是科技创新的不断发展;二是行业竞争逐渐随着经济全球化而深化;三是科学技术驱动不断变化的消费者需求。吴非等(2021)[27]利用我国A股上市公司2007—2018年数据,运用文本分析法构建数字化转型指标,从政府扶持视角考察企业数字化转型的驱动因素,发现政府科技支出显著促进企业数字化转型,并且融资约束和财务稳定起到了中介作用。SKARE和SORIANO(2021)[28]基于来自183个国家的面板数据,借助全球化指数(KOF)、数字采用指数(DAI)以及全球競争力指数(GDI),考察国际化水平对国家技术采用程度的作用,研究发现全球化对技术转让和溢出产生积极影响,进而提高国家的数字技术采用程度。BLANKA 等(2022)[30]则立足于人力资本视角,基于设计科学研究(DSR)开发了一个员工能力与数字化转型的分析框架,研究发现员工的转型能力(内部创业和数字能力)推动了企业数字化转型。梳理后可以发现,市场变化、资金状况以及人力资本是影响企业数字化转型的基本因素。

多数文献关注数字化转型的经济后果,包括经营绩效[21-22,36-39]、生产率[22-24,40]、创新能力[25-26,41]以及其他经济后果[16-17,42-44]。经营绩效方面,既有研究表明数字化转型有利于改善盈利能力、促进营收增长以及提升价值水平。例如,CHEN和SRINIVASAN(2019)[21]运用文本分析方法刻画企业数字化转型水平,实证发现数字技术采用大约提高企业价值16%,并且资产回报率和总资产周转率也显著提升。BABINA等(2020)[22]发现人工智能投资显著驱动企业增长,这种促进效应仅在行业龙头中显著,说明人工智能的出现可能会进一步强化大公司优势,提高行业集中度。ZHAI等(2022)[39]以中国上市公司为研究样本,同样采用文本分析法,研究发现数字化转型降低企业经营成本、改善经营效率以及提高创新成功率,进而增强绩效水平,这种效应具备长期性且在成熟期企业中更加显著。生产率方面,现有文献并未达成统一结论。HALLER和LYONS(2015)[40]利用来自爱尔兰的制造业公司数据,基于两阶段回归模型,实证发现引入宽带网络后并没有出现生产率的显著提高。BABINA 等(2020)[22]研究发现人工智能投资并不能带来显著的生产率增长。不过,依然有不少文献对数字化转型的生产率驱动效应给予肯定的态度。例如,BRYNJOLFSSON等(2017)[23]认为造成生产率悖论的重要原因在于人工智能对生产率的促进作用存在滞后效应。赵宸宇等(2021)[24]结合2008—2017年来自A股的上市公司数据,同样运用文本分析法刻画企业数字化转型程度,实证发现数字化转型通过降低经营成本、改善人力资本水平以及强化服务化程度,进而显著促进企业生产率的增长,并且这种驱动效应在劳动密集型企业、大企业、国有企业、知识产权保护度高的地区以及服务开放度高的行业中更加显著。

创新能力方面,既有研究证实了数字化转型的创新驱动效应[25-26,41]。例如,TAN等(2022)[26]利用中国上市制造业样本,借助2014年中国国家标准化管理委员会(CNSA)颁发的数字化转型公司的官方认证,运用双重差分法,研发发现数字化转型大约提升公司未来创新能力185%~262%,并且这种创新驱动效应可能源自于数字化转型对经营成本、融资约束和市场竞争的积极影响。既有研究还考察其他方面的经济效应,发现数字化转型显著增强公司股票流动性[16],改善审计效率和质量[17,43],促进企业分工[44]、降低税收粘性[45]以及强化供应链稳定性[42]。

综上,现有文献对企业数字化转型的经济后果给予较多关注,而对数字化转型驱动因素的讨论较少。目前尚未有文献探究中国“一带一路”倡议对企业数字化转型的影响。外循环发展格局与数字经济基本形态究竟能否相辅相成,实现协同发展?鉴于此,本文在构建合理指标的基础上,运用双重差分模型,考察“一带一路”倡议对企业数字化转型的影响,并进一步探究异质性和潜在的渠道机制。

(二)“一带一路”倡议与数字化转型:理论分析

本文认为“一带一路”倡议可通过“资源基础渠道”为企业创造适宜的转型环境,并借助“财务管理渠道”与“竞争应对渠道”强化企业选择数字化转型的动机。

“资源基础渠道”指的是参与“一带一路”建设可帮助企业获得更多税收优惠、拓展海外业务以及强化人力积累,为企业转型提供必要的资金资源、合作资源以及人力资源。首先,“一带一路”倡议的提出激励地方政府出台相应的配套政策①,以推动更多企业参与到“一带一路”建设中[1]。配套政策的实施为“一带一路”企业带来更多补贴退税以及更低税率,减轻企业赋税压力,缓解内部流动性约束。企业数字化转型依赖智能化设备以及资金的投入,流动性约束缓解可以提升企业转型的意愿和能力。其次,“一带一路”倡议支持企业深入海外交易市场,促进企业跨国经营。一方面,海外业务的拓展有利于输出过剩产能,助力企业整合内部资金资源;另一方面,国际化程度提升企业加强国际数字经济合作。SKARE和 SORIANO(2021)[28]便指出国际数字经济的合作与溢出是本国数字技术运用的重要推动力。早在2018年4月,党中央多次强调,要以共建“一带一路”倡议为契机,强化与沿线国家的数字经济合作,共建21世纪数字丝绸之路。最后,“一带一路”建设促使企业加快高学历人才引进,强化员工培训强度,为企业转型创造必不可少的人力基础。“一带一路”倡议的推行离不开各类人才的支持和保障[31]。一方面,國际化业务要求企业匹配更多国际化以及专业化员工;另一方面,面对激烈的国际化竞争,企业也有着较强的动机去加强职工培训,雇佣更多高学历人才,以提高劳动生产率。数字化建设不仅需要相应的数字化设备投入,也要求能够匹配和适应新设备、新商业模式下的人力条件。例如,构建全球性财务共享中心便需要国际化人才的支持。因此,“一带一路”倡议所形成的人力资本效应一定程度上帮助企业克服转型初期存在的人力资本障碍,提升企业转型的意愿和能力。

“财务管理渠道”认为参与“一带一路”建设使得企业内部财务协作与管理效率下降,迫使企业进行数字化建设以实现财务共享服务模式。随着“走出去”所带来的业务规模扩张,如何保持内部财务运营效率和决策准确性成为企业亟需克服的难题。财务数字化转型成为潜在的有效解决途径。一方面,通过数字化建设,企业可以规避原先离散制造模式下运营数据缺失的问题,实现对包括投入品采购、存货仓储、产品制造、创新研发、对外销售、监督管理等各个经营环节的数据搜集和处理。数据传输有利于企业建立财务共享中心,对各个地区的财务状况实施有效监控和集中管理,有效调配内部财务资源,提高公司运营效率。另一方面,大数据技术赋予企业内部信息流动效率,而人工智能加持提升财务智能化。数字化财务管理模式帮助集团总部及时发现和纠正各个地区分公司的内部控制缺陷,实现正确的财务决策,强化内部监督审查,落实绩效考评规则和责任制度,提升内部控制质量,从而有效预防和降低财务风险。以浪潮企业为例,作为“一带一路”数字化经济战略联盟的发起人之一,在2017年成功建立具有人工智能技术加持的浪潮云ERP,有效实现企业内部财务智能化。同时,浪潮集团还帮助中国交建、金螳螂等“一带一路”企业建立财务共享中心。综上,数字化转型有利于改善企业内部控制与运营效率,实现财务管理智能化,化解企业因“走出去”而不可避免的财务管理与决策难题。

“竞争应对渠道”指的是参与“一带一路”建设可能加剧外部竞争,迫使企业选择数字化转型以提高共建“一带一路”倡议的绩效表现。虽然“一带一路”倡议帮助企业拓展海外业务和对外投资[1,3-4],但这并不意味着“一带一路”倡议一定能够为企业带来经济利益。“一带一路”企业可能面临着更加激烈的资源竞争、支付更高的因国际化而产生的固定成本以及承受错综复杂的地缘风险[10]。开展数字化转型是当前企业应对全球化竞争的需要[20]。技术赋能提升企业的竞争优势。第一,如上所述,数字化转型提升企业管理能力。数据搜集帮助企业实现精细化成本管理[24],缩减日常运营中不必要的成本开支,降低内部管理成本。第二,数据实时传输帮助管理者监控资产设备状态,不仅能够减少布线和维护成本,而且有利于管理者及时制定维护、管控策略,从而优化生产工艺、减少设备等待时间、提高设备作业率。第三,数字化转型帮助企业实现智能化生产,一方面减少企业用工成本,另一方面改良制造流程,降低不良产品率。第四,财务智能化降低公司管理人员的自主权[46],强化内控制度的独立性和有效性,减轻公司管理层的非理性行为,减轻代理风险。第五,数字化转型提升企业决策能力。大数据和人工智能技术赋予企业强大的数据搜集和分析能力,通过对自身、行业以及市场数据的搜集和处理,数字技术能够帮助企业在错综复杂的竞争环境中迅速确定最佳的战略部署[22,38,47-48],有效提升企业投资效率,降低投资风险。因此,开展数字化转型有效强化企业竞争优势,提升企业盈利能力和化解对外投资风险,增强企业参与“一带一路”倡议的经济效益,是应对因参与“一带一路”建设而导致的市场变化的必由之路。

综上所述,本文认为,“一带一路”倡议驱动企业数字化转型。

三、模型、变量与数据

(一)计量模型

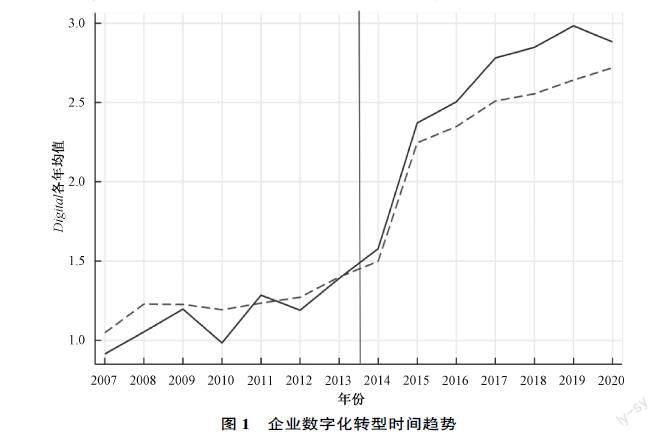

本文探究“一带一路”倡议的实施对企业数字化转型的驱动效应。图1表明,样本时间正处于数字经济蓬勃发展的阶段,企业数字化转型在时间维度上的变化可能干扰本文的研究结论。考虑到双重差分法可以有效分离“政策处理效应”和“时间处理效应”[49],本文估计双重差分模型(1)。

图1 企业数字化转型时间趋势

Digitali,t=β0+β1Silk_Roadi,t+γXi,t+λt+δi+εi,t(1)

其中,被解释变量Digitali,t衡量在t年公司i的数字化转型程度。Silk_Roadi,t代表“一带一路”倡议的实施,是政策虚拟变量Postt和组别虚拟变量Treati的交互项。Xi,t为一系列可能影响企业数字化转型的控制变量。参考现有文献的做法[1,13],回归模型控制年份固定效应为λt,企业固定效应为δi。εi,t是随机误差项。若解释变量的估计系数β1显著为正,表明“一带一路”倡议的实施促进企业数字化转型。

(二)“一带一路”企业的认定

我国于2013年提出“一带一路”倡议,并于2014年3月将其正式写入政府工作报告。本文将2014年视为“一带一路”倡议的政策起始年,对于2014年及以后的样本,Postt取值为1,否则为0。关于“一带一路”企业的认定,有三种常见的方法:一是依据上市公司是否属于同花顺“一带一路”概念板块进行判断[9];二是依据上市公司与“一带一路”沿线国家开展对外业务进行认定[1,13,32];三是上市企业是否位于“一带一路”沿线城市进行界定[8]。对于第一种方法,同花顺并未明确对“一带一路”板块的划分标准,双重差分模型的识别可能存在一定偏误[10]。而位于“一带一路”沿线重点省份并不能与建设“一带一路”倡议等同,因此第三种认定方法也存在一定偏误。借鉴王桂军和卢潇潇(2019)[13],本文基于我国商务部发布的《境外投资企业(机构)名录》,将在“一带一路”沿线国家开展对外投资的上市公司视为处理组,Treati取值为1,否则为0。后续本文将通过改变处理组企业的认定方法进行稳健性检验。

(三)数字化转型

多数文献采用文本分析方法刻画企业的数字化转型[16,21,24,44]。延续现有研究的做法,本文以关于数字化转型关键词的词频作为企业数字化转型的衡量指标。不同的是,本文采用深度学习RoBERTawwmext模型构建数字化关键词词集(词典)。具体的步骤如下:

第一,搜集、整理和处理上市公司年报。本文利用爬虫技术,从深交所和上交所网站获取所有上市公司2007—2020年年度报告PDF正文,并将报告格式转换为文本格式[50]。企业的经营表现、管理状况、发展前景以及行业风险会在管理层经营讨论与分析中(MD&A)有所体现。借鉴现有研究的做法[51-52],本文仅保留年报中管理层经营讨论与分析这一章节②。经格式转换、文本定位以及其他清理步骤,本文最终获取了37 266份MD&A。

第二,建立数字化转型关键词的基础词组。本文搜集、整理和阅读我国政府出台的有关企业数字化转型的政策文件,例如《数字经济及其核心产业统计分类2021》、《中小企业数字化赋能专项行动方案》、《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》第5章、《关于加快国有企业数字化改造的通知》、《中国制造2025》、《关于推进“上云用数赋智”行动 培育新经济发展实施方案》等。一方面,本文关注反映数字技术的关键词,诸如人工智能、云计算、大数据、量子通信、区块链、工业互联网、5G、物联网、虚拟现实、增强现实等。另一方面,部分上市公司可能更加倾向于披露经营模式的数字化进程,而非数字技术的运用情况。本文进一步整理与企业商业模式数字化转型相关的关键词,从而进一步拓展基础词组。从数字化管理、智能制造以及数字营销三个方面经营模式转型进行搜集整理。

第三,拓展基础词组。深度学习方法的运用可以挖掘更多相关联的信息[53]。本文基于深度学习模型,整理出MD&A中与基础词组语意相同的关键词,从而拓展数字化关键词词组。本文选择CUI等(2021)[54]提出的深度学习RoBERTawwmext模型,主要基于以下几方面理由:①相比于常规的Word2vec模型[55],BERT模型基于多层attention机制计算词向量,能够解决文本表示中的不同语境下的一词多义问题;②相较于DEVLIN等(2018)[56]提出的原始BERT模型,RoBERTawwmext模型可視为BERT模型的改进版,更加适用于中文文本的表示;③RoBERTawwmext模型在训练策略、预训练任务和训练数据三方面作了更多改进。运用深度学习模型对所搜集的年报文本(MD&A)进行预训练,用词向量表示文本。本文找出MD&A中与基础词组的余弦相似度超过08的拓展词。本文最终构建了一个包含86个关键词的数字化转型词典③。

基于所构建的数字化转型词典,本文检索每个关键词在样本公司各年MD&A的词频,计算样本公司各年所有关键词词频之和。本文以数字化转型关键词的词频之和加1的自然对数作为企业数字化转型的度量指标,记为Digital。管理层在年报中对于数字化转型的提及并不意味着企业真正地致力于数字化转型。参考现有文献的做法[15,22,37],本文从资源投入的角度来刻画企业数字化转型。年报中披露了无形资产的具体项目。企业数字化的经营模式依托于智能化软件或者平台。具体地,依据数字化关键词检索对应的无形资产,定义为数字化资产,然后以每年数字化资产的增加值占总资产的比例度量企业数字化转型,记为Digital_robust。鉴于Digital_robust的缺失值问题,本文在回归中主要采用Digital作为被解释变量。在稳健性检验中,采用Digital_robust重新估计基准结论。

(四)控制变量

参考JIANG等(2022)[57],本文从企业基本特征、经营能力、治理水平以及股票市场表现等方面设置控制变量,这些变量涵盖了企业日常经营的各个方面,有利于本文更加全面控制可能影响企业数字化转型的因素。具体地,包括资本结构(资产负债率,Leverage)、上市年龄(当前年份与上市年份的差值加1的自然对数,lnage)、资产规模(总资产的自然对数,lnasset)、资产有形性(有形性资产占总资产的比重,Tasset)、赋税水平(综合税率,Tax)、销售管理(销售费用率,Sale)、资本密集度(总资产除以营业收入,Intensity)、董事会规模(董事会总人数的自然对数,Board)、两职合一(CEO兼任董事会主席,取值为1,否则为0,Dual)、股权结构(第一大股东持股比例,Bigshare)、审计状态(审计意见为标准无保留,取值为1,否则为0,Audit)以及企业价值(托宾Q值,TobinQ)。

(五)数据来源

中国上市公司年度报告来源于上海证券交易所以及深圳证券交易所网站,有关数字化转型的政策文件均来自相关政府部门网站。公司层面财务数据和股票数据取自国泰安数据库和Wind数据库。本文从中国商务部网站下载《境外投资企业(机构)名录》,手动整理出投资目的国为“一带一路”沿线国家的企业,并与上市公司数据相汇合。本文剔除了金融业、房地产业、*ST或ST企业样本,对所有连续型公司变量进行了前后1%标准的缩尾处理。数据时间期限设定为2007—2020年。

表1汇报了主要变量的描述性统计。可以发现,Treat的均值为0097,说明有大约97%样本为“一带一路”认定企业。Digital的均值为2445,标准差为1535,最小值为0,最大值为6994,表明不同企业之间数字化转型程度差异较大。lnasset的均值为22124,这与徐思等(2019)[9]中的样本企业大小较为接近,体现研究样本合理性。Leverage的均值为0417,说明样本公司总体上负债率处于健康水平,财务风险相对较低,但标准差为0205,企业间的负债水平各异。

四、“一带一路”倡议与企业数字化转型:基准分析

(一)时间趋势分析

图1绘制了2007—2020年不同组别的数字化转型程度均值的时间趋势,其中,实线为处理组,虚线为控制组。可以发现,在2013年之前,处理组和控制组的数字化转型程度保持平稳状态,处理组的数字化转型均值甚至低于控制组。“一带一路”倡议提出之后,两组的数字化转型程度开始出现明显上升,处理组的数字化转型均值开始高于控制组,且呈现更快上涨趋势,两组之间的差距在逐步扩大。时间趋势图表明“一带一路”倡议驱动企业数字化转型的结论可能成立。

(二)双重差分分析

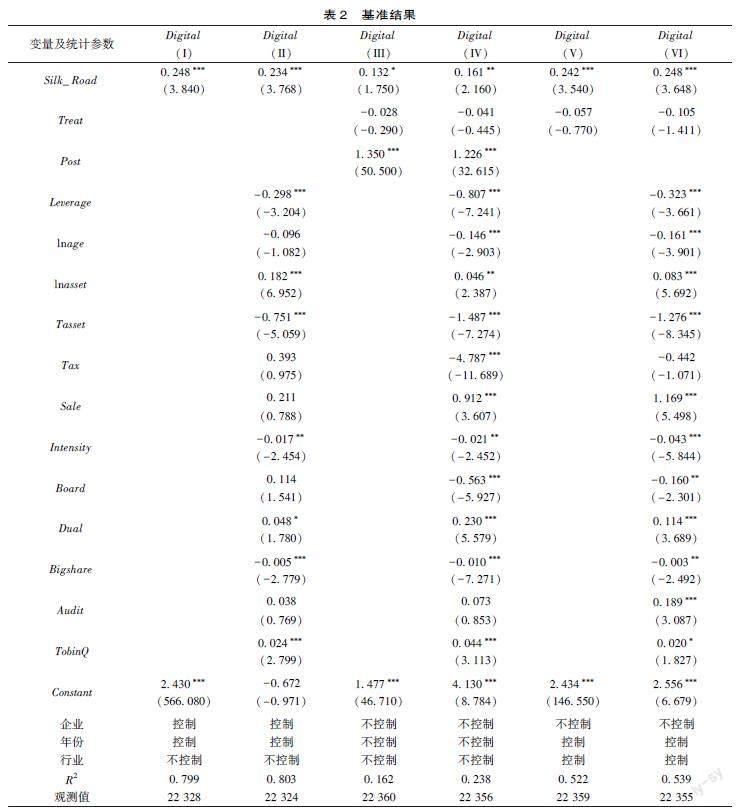

表2报告了双重差分模型的估计结果。列(I)中,本文控制了企业固定效应和年份固定效应,但未加入任何控制变量,Post与Treat的交互项Silk_Road的估计系数在1%水平上统计显著为正,说明“一带一路”倡议实施驱动企业数字化转型提升。列(II)在列(I)的基础上进一步加入企业层面控制变量,回归结论保持不变。Silk_Road的估计系数绝对值为0234,说明相比于控制组企业,在“一带一路”战略实施后“一带一路”企业的数字化转型程度提升234%。相比于列(I),列(II)中系数绝对值变小,表明控制变量较好地吸收了潜在因素对企业数字化转型的影响,体现控制变量设定的合理性。本文进一步改变模型中的固定效应组合,重复列(I)和列(II)中的回归。可以发现,在列(III)~列(VI)中,交互项Silk_Road的估计系数依然统计显著为正,证实了“一带一路”倡议的数字化转型驱动效应。

在控制变量中,Leverage与企业数字化转型呈负相关关系。较高的负债率意味着较高的财务风险[58],从而抑制企业数字化转型动机。lnasset的估计系数在1%水平上统计显著为正,表明大企业更倾向于开展数字化变革。相较于小企业,大企业抵押资产充足,容易获取外部融资支持,在数字化转型的进程上具备资金优势。此外,大企业组织结构冗余,产品种类繁杂,业务规模庞大,更有动力推动自身的数字化转型,从而实现对组织、经营、销售与管理的升级改善。Sale的系数均为正值,且在列(Ⅳ)和列(Ⅵ)中显著,说明销售费用率增大会激发企业数字化轉型的动力。这是因为企业试图采用数字化转型来实现对销售管理模式的升级改造。由于大股东的风险规避特性,股权集中度可能抑制企业数字化转型。因而,Bigshare的估计系数显著为负。Audit的估计系数在列(VI)中显著为正值,表明提高审计质量促进企业数字化转型。这是因为审计质量强化财务报表的可信度,弱化贷款违约风险,降低贷款价格[59],从而为企业开展数字化投资提供融资支持。TobinQ衡量企业价值,反映企业的投资机会。因此,TobinQ的系数统计显著为正。总体来看,大部分控制变量的估计系数符合企业实际发展状况,体现本文模型和变量设定的合理性和结论的有效性。

(三)平行趋势检验

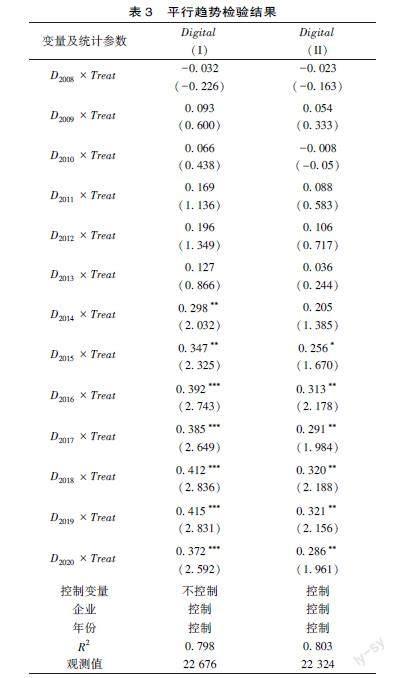

上述实证结果表明,“一带一路”倡议实施推动了企业数字化转型。为了保证以上双重差分模型政策评估效果的无偏性,本文接下来进行平行趋势假设检验。平行趋势假设要求处理组和对照组企业在“一带一路”倡议实施之前的数字化转型程度应具有相同的趋势。参考ZHOU等(2020)的做法[60],本文估计回归模型(2):

Digitali,t=β0+β1∑2020t=2008Dt×Treati+γXi,t+λt

+δi+εi,t(2)

其中,Dt为t年的虚拟变量,即当样本时间为t年时,取值为1,否则为0。因多重共线性,回归模型未放入交互项D2007×Treati。其他设计与基准回归模型一致。表3汇报了模型在不加入控制变量(列(I))和在加入控制变量(列(II))下的估计结果。可以发现,Dt×Treati(t<2015)的估计系数均不显著,且Dt×Treati(t>2014)的系数均统计显著为正,表明双重差分模型通过了平行趋势检验。

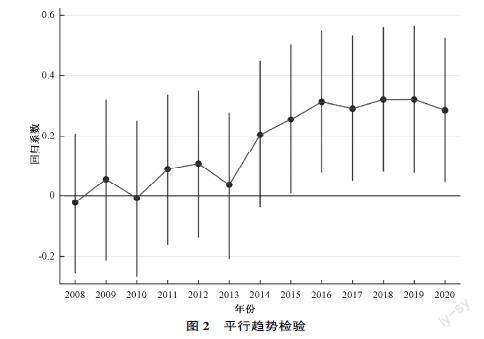

本文依据表3的估计结果,绘制了90%置信区间下的平行趋势假设检验图(见图2)。在“一带一路”倡议开展的前6期中,“一带一路”倡议实施对企业数字化转型政策效果的置信区间都包含了0,说明在倡议实施前,处理组和对照组企业的数字化转型程度不存在明显的差异,具有相同的变化趋势。在“一带一路”倡议开展的后6期中,系数的政策区间均不包括0,政策效果是显著的。以上证实了双重差分模型满足平行趋势假设。

(四)安慰剂检验

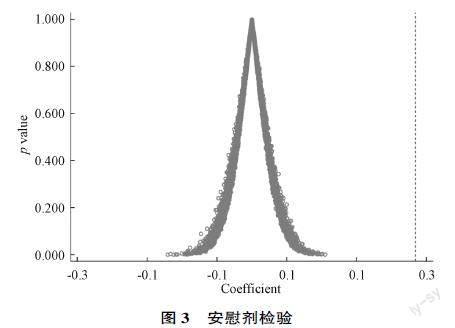

虽然上述回归结果表明“一带一路”倡议实施对企业数字化转型起到了显著的促进作用,但这种实证分析的结果并不能充分说明这种促进作用是源于“一带一路”倡议的实施而不是其他影响因素。因此,为了进一步验证本文基准结论并未受到遗漏变量的影响,本文参考ABADIE等(2010)[61],进行了基于随机分配处理组公司的安慰剂检验。具体地,依据原先处理组公司的数量,在全样本中抽取新的公司,以此构造伪处理组,仍然以2014年作为“一带一路”倡议实施的时间,重新估计双重差分模型。图3报告了500次随机分配后回归估计的均值,本文发现所有交互项Silk_Road的估计系数均值几乎为零。大多数估计值的p值大于01,并且其分布均在零点附近集中。同时,本文的真实估计(表2列(II)中的0234)在安慰剂测试中是非常明显的异常值。这些结果显示随机设立的“一带一路”认定企业没有产生数字化转型驱动效应,间接说明不存在其他随机因素影响本文的基本结论。

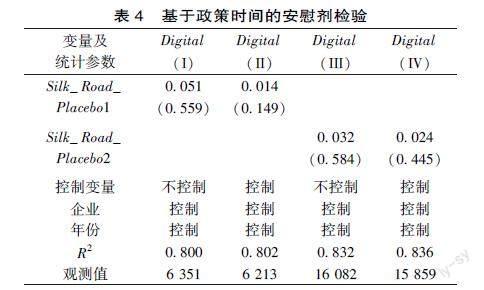

本文进一步参考ABADIE等(2015)[62]的做法,进行基于政策时间的安慰剂检验。假设“一带一路”倡议于2010年正式实施,构建伪政策变量Post_Placebo1,处理组和控制组保持不变,在去掉2014年及之后的样本后,重新进行双重差分回归。回归结果(见表4)显示,Post_Placebo1和Treat的交互项Silk_Road_Placebo1的估计系数均不显著,说明“一带一路”倡议对企业数字化转型的影响并非因为政策冲击时间节点的选择不同而具有偶然性,验证了本文结论的稳健性。

此外,为验证本文结论并非由政策发生后企业数字化转型的迅猛发展所导致,本文保留2014年及之后的样本,将2017年设定为政策发生年份,构建伪政策变量Post_Placebo2,处理组和控制组保持不变。表4中列(III)和列(IV)结果表明,Post_Placebo2和Treat的交互项Silk_Road_Placebo2的估计系数均不显著,结果排除上述替代性假设。

(五)其他稳健性检验

接下来,本文将进行一系列稳健性检验,包括替换代理变量、改变“一带一路”企业的认定方法、运用PSMDID方法、剔除部分特殊样本、修改模型设定等。

1替换代理变量

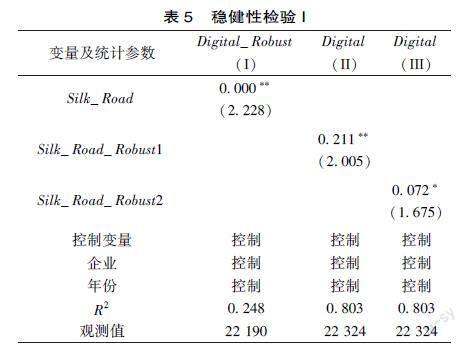

上文回归中,本文采用数字化转型关键词的总词频来刻画企业数字化转型程度。刘淑春等(2021)[15]指出,推动企业数字化变革需要大量的资本投入。考虑到年报披露并不能与企业数字化投资等同,参照现有文献[15,22,37],本文进一步从资产投入的视角来刻画企业的数字化转型,以减轻变量设定偏误对回归结论的影响。借鉴CHEN等(2021)[63],本文通过关键词检索方法来确定相关联的资产。具体地,利用上市公司年报披露的无形资产项目细则,依据数字化词典中的关键词检索出相应的无形资产,定义为数字化无形资产,并以当年数字化资产的增加值占总资产的比例(Digital_Robust)作为企业数字化转型的新代理变量。本文用Digital_Robust替换Digital,重新估计基准模型(1)。表5列(I)顯示,双重差分项的系数依然在5%统计水平上显著为正,表明前文结论是稳健的。

2改变“一带一路”企业的认定方法

罗长远和曾帅(2020)[10]指出,《境外投资企业( 机构) 备案结果公开名录》中部分企业可能在“一带一路”倡议实施后未进行实质性的对外业务。鉴于此,本文对那些被列入《境外投资企业(机构)名录》但未开展对外业务的“一带一路”企业给予取消认定,生成新的组别虚拟变量Treat_Robust1,政策虚拟变量保持不变,新的交互项记为Silk_Road_Robust1。表5列(II)显示,交互项Silk_Road_Robust1的回归系数依然在5%水平上统计显著为正。本文还参照卢盛峰等(2021)[11]以及ZHANG 等(2022)[35]的做法,将位于“一带一路”沿线城市的企业确定为处理组,生成新的组别虚拟变量Treat_Robust2,政策虚拟变量保持不变,新的交互项记为Silk_Road_Robust2。表5列(III)显示,双重差分项Silk_Road_Robust2的回归系数依然在10%水平上统计显著为正,证明基准结论是稳健的。

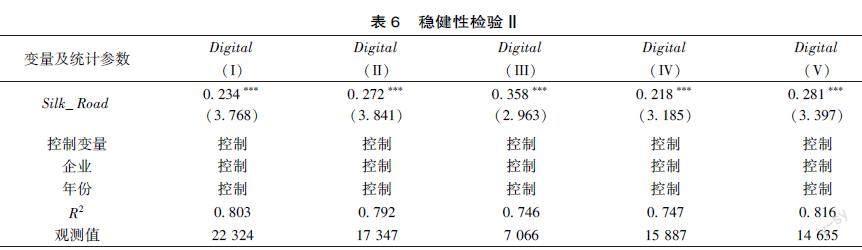

3剔除部分样本

本文通过剔除部分特殊样本进行稳健性检验。第一,“一带一路”倡议是2013年9月首次提出来的,而本文的政策起始年设定为2014年。2013年的样本不可避免地受到政策实施的影响。鉴于此,参考李建军和李俊成(2020)[1],本文将2013年的样本进行剔除,重新估计双重差分模型见表6(列(I))。第二,位于直辖市的企业因享受优越的经济发展条件,更愿意开展数字化转型。因此,本文基准结果可能是由直辖市企业被列入处理组所导致的,而非“一带一路”倡议的政策效应。鉴于此,本文剔除直辖市样本,重新估计基准回归模型(列(II))。第三,在“一带一路”倡议的实施期间,我国也推出其他对外开放的举措,例如设立自由贸易试验区。为减轻自贸区设立这一事件的干扰,本文进一步剔除了位于自贸区的企业样本④[64],重新估计双重差分模型(列(III))。第四,科技公司本身就具备较高的科技运用程度。本文研究结论也可能是由科技公司被列入处理组所导致的。为此,本文剔除科技公司样本⑤(列(IV))。第五,“一带一路”企业多为国有企业,本文的回归结果也可能是由于我国鼓励国有企业开展数字化建设所导致。因此,本文剔除国有企业样本(列(V))。可以发现,双重差分项Silk_Road的回归系数依然在1%统计水平上显著为正,表明前文结论是稳健的。

4修改模型设定

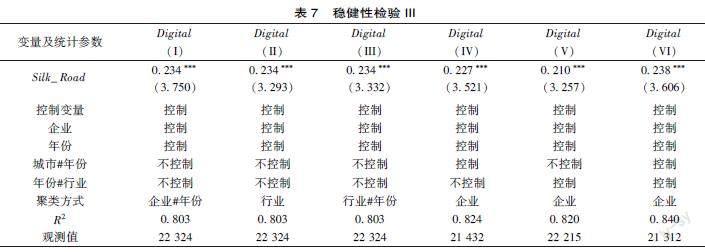

一方面,为保证研究结论的稳健性,本文对回归中聚类设定作了修改,分别采用企业和年份的联合聚类见表7(列(I))、行业层面聚类(列(II))以及行业和年份的联合聚类(列(III))。另一方面,为控制其他层面因素的影响,本文对回归中固定效应设定作了修改,分别加入城市和年份的联合固定效应(列(IV))以及行业和年份的联合固定效应(列(V))。如表7所示,双重差分项依然是显著为正,上述结论依然稳健。

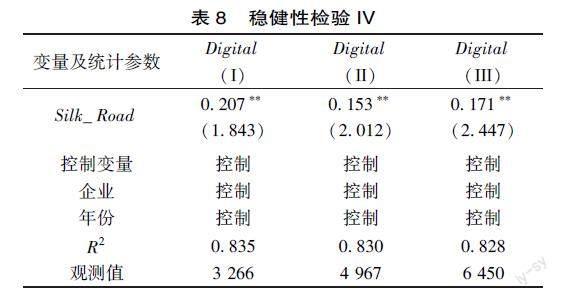

5倾向得分匹配

考虑到估计模型可能存在样本自选择导致的内生性问题,且无法排除数字化转型与“一带一路”投资之间存在反向因果关系的可能,本文拟将倾向得分法和双重差分法相结合(PSMDID),重新验证上述结论。具体地,以组别虚拟变量Treat作为Logit回归的因变量,原先控制变量设定为协变量,匹配方法为最近邻匹配,匹配比例为1∶1。协变量的平衡性检验结果。可以发现,相比于匹配前,匹配后处理组和控制组在协变量之间的差异明显变小,且偏差均接近于0。倾向得分匹配的共同取值也发现,组别之间的倾向得分较为接近,匹配效果较为理想⑥。运用匹配后的样本重新估计基准模型,回归结果见于表8列(I)。依然可以得出,“一带一路”倡议显著带动企业数字化转型。为了稳健性考虑,本文依次将匹配比例调整为1∶2(列(II))和1∶3(列(III)),结论保持稳健。

五、“一带一路”倡议与企业数字化转型:机制分析

理论分析指出,“一带一路”倡议通过以下潜在机制驱动企业数字化转型:“资源基础渠道”、“财务管理渠道”以及“竞争应对渠道”。不仅“一带一路”倡议提高企业的税收优惠、促进海外经营以及强化内部的人才积累,为企业带来转型所必要的资金资源、合作资源以及人力资源,而且企业“走出去”所要面临的跨国财务管理难题以及国际化竞争态势迫使企业开展数字化转型来增强内部管理协调性以及外部竞争主动性。鉴于此,本文将进一步考察“一带一路”倡议的实施对企业税收优惠、海外经营、人力资本的影响,并进一步探究不同数字化转型程度下“一带一路”倡议导致的企业运营管理、盈利能力和风险水平的变化。一方面,机制分析为上述的理论机制提供可靠的经验支持,实证检验理论分析的合理性。另一方面,本文进一步拓展了“一带一路”倡议的经济效应文献,打开“一带一路”倡议影响企业数字化转型的机制“黑箱”,为政策制定者评估企业“走出去”的经济后果、推动我国数字经济发展提供更多宝贵的经验参考。

(一)资源基础渠道

为探究“资源基础渠道”的经验证据,本文估计回归模型(3):

Incentivei,t/Transnationi,t/Humani,t=α0

+α1Silk_Roadi,t+γXi,t+λt+δi+εi,t(3)

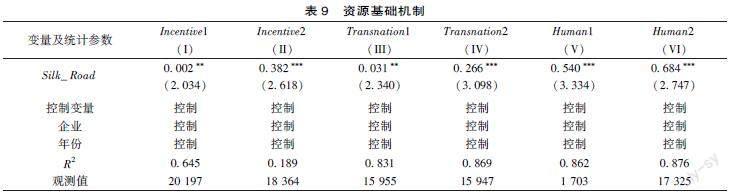

其中,被解释变量Incentivei,t衡量公司i在t年获得的税收优惠程度,参考徐思等(2019)[9],本文使用企业获得的税费返还金额占总营业收入的比例(Incentive1i,t)和税费返还金额占利润总额的比例(Incentive2i,t)。Transnationi,t刻画公司i在t年的海外经营程度,分别用海外业务收入占总销售收入的比例(Transnation1i,t)以及海外业务收入的自然对数(Transnation2i,t)来表示。Humani,t衡量公司i在t年的人力资本水平,结合数据可得性,本文从人力资本投入与结构两方面进行度量,包括Human1i,t(职工培训费的自然对数)和Human2i,t(研究生学历及以上的员工占比)⑦。其他设计与基准模型(1)一致。税费返还数据和员工学历结构数据来源于国泰安数据库,企业海外业务收入数据和职工培训费数据来源于Wind数据库。结果如表9所示。列(I)中交互项Silk_Road的回归系数统计显著为正,“一带一路”倡议实施显著提高了企业收到的税收优惠。相比于控制组企业,倡议实施后“一带一路”企业收到的税收优惠提高0002个单位。当因变量为Incentive2,本文依然可以得出一致的结论。列(III)和列(IV)汇报以为因变量的回归结果。无论采用何种融资约束指标,双重差分项Silk_Road的估计系数显著为正,说明“一带一路”倡议实施促进企业跨国经营。列(V)和列(VI)汇报以企业人力资本积累为因变量的回归结果。交互项Silk_Road的估计系数统计显著为正,“一带一路”倡议实施显著促进企业人力资本积累,相比于控制组企业,倡议实施后“一带一路”企业的职工培训强度提高0540个单位,研究生及以上学历的员工占比提高0684个单位。以上,本文验证了“一带一路”倡议产生的“资源基础渠道”,说明加入“一带一路”倡议可为企业创造税收优惠资源、跨国合作资源以及人力资本资源,为企业转型奠定良好基础。

(二)财务管理渠道

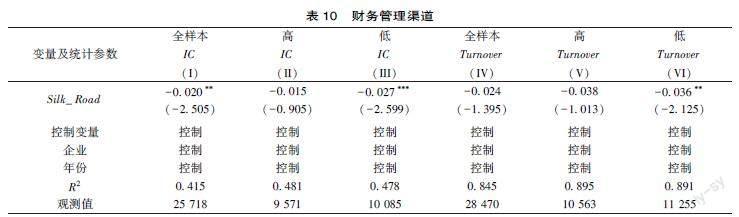

“资源基础渠道”并不能解释企业开展数字化转型的动机。“财务管理渠道”认为,深入国际市场后,企业海内外业务大幅扩大可能会导致内部财务管理和控制效率低下,存在着利用数字化转型来提高内部控制质量和经营管理效率,化解“一带一路”倡议对公司跨国财务协作的不利影响。本文考察不同数字化转型程度的企业中“一带一路”倡议对企业内部经营管理效率的影响差异,以验证上述猜想。本文估计回归模型(4)。

ICi,t/Turnoveri,t=θ0+θ1Silk_Roadi,t+γXi,t+λt+δi+εi,t(4)

其中,ICi,t为内部控制质量。参考LI等(2021)[65],本文采用迪博内部控制指数得分的自然对数(IC)来衡量上市公司的内部控制质量。Turnoveri,t为总资产周转率,代表企业内部经营管理效率。表10列(I)汇报了以ICi,t为被解释变量的模型(4)的全样本回归,双重差分项Silk_Road的估计系数在5%水平上统计显著为负,说明参与“一带一路”建设确实对企业内部管理控制造成不利影响。本文进一步依据Digitali,t,将研究样本分为数字化转型程度高低两个子样本。双重差分项Silk_Road的回归系数仅在数字化转型程度较低的企业样本(列(III))中显著为负,表明数字化转型能够减轻“一带一路”倡议对企业内部控制质量的降低作用。列(IV)~列(VI)汇报了以Turnoveri,t为被解释变量的模型(4)的全樣本和分样本回归,类似的结论依然成立。回归结果符合理论预期,至此本文从财务管理视角解释了“一带一路”企业选择数字化转型的动机。

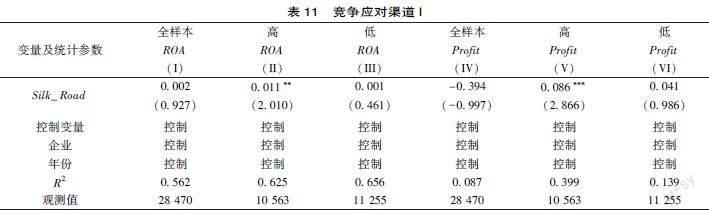

(三)竞争应对渠道

本文认为,数字化转型是数字时代下企业应对外部竞争的必由之路。“走出去”的企业面临着更加激烈的外部变化和行业竞争。企业需要借助数字化转型来强化参与“一带一路”的经济绩效。因此,数字化转型可形成竞争优势赋能效应,使得“一带一路”企业更加倾向于开展数字化转型。本文考察不同数字化转型程度的企业中“一带一路”倡议的经济绩效差异,以验证上述猜想。首先,本文估计回归模型(5):

ROAi,t/Profiti,t=0+1Silk_Roadi,t+γXi,t+λt+δi+εi,t(5)

其中,ROAi,t为总资产收益率,Profiti,t为营业利润率,衡量企业的盈利状况。表11列(I)汇报了以ROAi,t为被解释变量的模型(5)的全样本回归,可以得出“一带一路”倡议并未显著改善企业盈利能力,这与现有研究[1]的结论不同。本文认为,虽然企业参与“一带一路”建设不仅可以获得更多的政府税费优惠以及融资支持[1,9],但跨国经营带来的资源竞争、对外投资项目回报率不足以及内部经营管理低下可能抵消上述积极影响。本文进一步依据Digitali,t,将研究样本分为数字化转型程度高低两个子样本。双重差分项Silk_Road的回归系数仅在数字化转型程度较高的企业样本(列(II))中显著为正,且系数值明显大于全样本回归中的系数。实证结果证实理论猜想,数字化转型能够帮助企业增强“一带一路”倡议的盈利效应,这无疑使得企业更加倾向于投入数字化建设。表11列(IV)~列(VI)汇报了以Profiti,t为被解释变量的模型(5)的全样本和分样本回归,类似的结论依然成立。

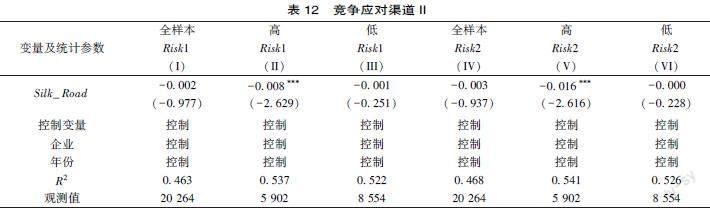

接下来,本文进一步探索数字化转型能否改变“一带一路”倡议的风险效应。对应回归模型(6):

Risk1i,t/Risk2i,t=τ0+τ1Silk_Roadi,t+γXi,t+λt+δi+εi,t(6)

其中,Risk1和Risk2分别为企业风险水平的度量指标。参考现有文献[66-67],Risk1为经行业调整的资产回报率的滚动三期标准差,Risk2为经行业调整的资产回报率的滚动三期极差。具体的计算公式如模型(7)~(9):

Adj_ROAi,t=ROAi,t-Industry_ROAi,t(7)

Risk1i,t=

1T-1∑t+TtAdj_ROAi,t-1T∑Tt=1Adj_ROAi,t2, T=3(8)

Risk2i,t=max(Adj_ROAi,t,

Adj_ROAi,t+1,Adj_ROAi,t+2)-min(Adj_ROAi,t,Adj_ROAi,t+1,Adj_ROAi,t+2)(9)

其中,Industry_ROAi,t为资产回报率ROA的行业均值。Risk1i,t和Risk2i,t越大,代表企业未来收益率波动越大,面临的风险水平越高。表12列(I)~列(III)汇报了以Risk1i,t为被解释变量的模型(6)的全样本和分样本回归。列(I)和列(IV),与盈利效应不同,双重差分项Silk_Road的回归系数并不显著。本文认为,虽然对外投资拓展企业海外市场规模为企业成长带来潜在机会,强化经营柔性,降低业绩下行风险[68],但是“一带一路”沿线国家众多,地方民俗和地缘政治具有较大不确定性,跨国生产经营风险和转移成本较高[69-70],这些不利因素可能抵消对外投资的实物期权价值。因此,“一带一路”倡议并未对企业风险水平形成显著影响。本文进一步依据Digitali,t,将研究样本分为数字化转型程度高低两个子样本。双重差分项Silk_Road的回归系数仅在数字化转型程度较高的企业样本(列(II)和列(V))中显著为负,且系数值明显大于全样本回归中的系数。结果表明,数字化转型帮助企业降低经营风险,实现“一带一路”倡议对企业风险的减弱效应。

综上,本文证实 “一带一路”倡议实施有利于企业获得更多税收优惠、促进跨国经营以及强化人才积累,这为企业实施转型战略创造不可或缺的资金资源、合作资源以及人力资源。同时本文还发现,数字化转型帮助企业化解参与“一带一路”建设后可能出现的财务管理困难,并能提升“一带一路”倡议的绩效表现,这促使企业推动数字化建设以配合“走出去”的发展战略。实证结果表明,双循环新发展格局与发展数字经济战略是相辅相成的。

六、“一带一路”倡议与企业数字化转型:异质性分析

最后,本文基于企业规模、融资依赖性、CEO教育以及经济政策不确定性,考察“一带一路”倡议影响企业数字化转型的横截性差异。本文发现,“一带一路”倡议的驱动效应在大企业、融资依赖程度较高的企业、拥有高学历CEO的企业以及经济政策不确定性较低的地区中更加显著。差异化的影响效应不仅可为“一带一路”倡议与数字化转型之间的理论关系提供间接的经验证据,而且指导我们提出更加精细化的政策建议,为构建双循环发展格局、推动我国数字经济发展提供不可或缺的政策参考。

(一)基于企业规模

表13报告了基于企业规模与融资依赖性异质性分析的实证结果。其中,列(I)和列(II)汇报了基于企业规模的异质性分析结果。当企业的总资产小于中位数时,定义为小企业,否则为大企业,本文对基准模型进行分组回归。结果显示,双重差分项Silk_Road的估计系数在大企业中(列(I))1%统计水平上显著为正,而在小企业中(列(II))不显著,表明“一带一路”倡议的数字化转型驱动效应在大企业中更加显著。一方面,相比于小企业,大企业拥有雄厚的资金优势,具备承担人才培训、智能化设备引进、试点工厂投建等转型项目的成本投入实力。另一方面,大企业对地区经济发展起到举足轻重的作用,受到地方政府的高度重视,从而获得更多的税收优惠。此外,相比于小企业,大企业也具备更强的转型动机。大企业资产规模较大,业务种类复杂,在传统的离散制造模式下,容易出现设备状态不透明、生产数据严重缺失、内控管理低效等现象。借助数字化转型,大企业可以有效提高管理效率,降低经营成本和资产风险。因此,相比于小企業,“一带一路”倡议对数字化转型的促进作用在大企业中更加明显。经验证据也启示我国应该重视小企业在我国数字经济发展格局中的弱势地位。

(二)基于融资依赖性

参考RAJAN和ZINGALES(1998)[71],本文以资本支出除去经营性净现金流以外的差值占资本支出的比重定义为外部融资依赖度。当企业的融资依赖程度小于中位数时,定义为低融资依赖企业,否则为高融资依赖企业,本文对基准模型进行分组回归。表13列(III)和列(IV)报告基于融资依赖性的异质性检验结果。结果显示,解释变量Silk_Road的回归系数仅在高融资依赖企业样本中(列(III))1%水平上统计显著为正,而在低融资依赖企业样本中(列(IV))不显著,表明“一带一路”倡议的数字化转型驱动效应对高融资依赖企业作用更明显。一方面,对外部融资的依赖程度越高,往往是资本密集度行业,企业内部资源调整能力较差,急需借助数字化转型来应对跨国财务协作与管理难题。“一带一路”倡议的“财务管理渠道”在高融资依赖企业中发挥出更加及时的作用。另一方面,外部融资依赖较高的企业往往内部现金流状况较为紧张,“一带一路”倡议的税收优惠机制可有效发挥“雪中送炭”作用。因此,实证结果符合理论预期。基于外部融资依赖性的异质性检验不仅为“一带一路”倡议驱动数字化转型的融资约束机制提供了间接经验证据,而且启示我国应该关注投身于“一带一路”建设的高外部融资依赖行业,如高端装备制造业务、建筑业以及汽车制造业等,帮助其解决融资瓶颈,助力转型升级。

(三)基于CEO教育

本文进一步开展基于人力资本视角的异质性分析。表14 列(I)和列(II)汇报了基于CEO学历的基准模型分样本回归结果。当企业的CEO学历为博士研究生及以上,定义为高学历企业,否则为低学历企业。如表14所示,双重差分项Silk_Road的估计系数在高CEO学历的企业样本中(列(I))5%统计水平上显著为正,但在低CEO学历企业中(列(II))不显著,说明“一带一路”倡议的数字化转型驱动效应在高CEO学历的企业样本中更加显著。本文认为,企业能否及时调整转型战略并致力于数字化建设取决于公司决策层对我国数字经济发展的趋势判断。相比于低学历高管,拥有高学历高管的公司更有可能正确认识科技创新带来的转型机遇,更加愿意开展数字化转型以增强经济绩效。因此,高管学历可能强化“一带一路”倡议影响数字化转型的“财务管理渠道”和“竞争应对渠道”,“一带一路”倡議的数字化转型推动作用在拥有高学历高管的公司中更加显著。研究结果进一步确认了人力资本在数字经济发展中的作用。不同的是,机制检验关注的是职工培训和整体教育水平,这是企业顺利实现智能化生产和管理需具备必不可少的人力资源基础(人力资本机制)。异质性分析结果启示我国应该倡导公司管理层的再教育,推动企业数字化转型的实施。

(四)基于经济政策不确定性

最后,本文基于经济政策预期,探究“一带一路”倡议与企业数字化转型之间关系的地区性差异。本文采用YU等(2021)[72]提出的省级经济政策不确定性指数度量企业的政策预期,基于机器学习方法,筛选出与经济政策不确定性相关的关键词词集,然后选取我国31个省份(不含港澳台地区)的主流报纸进行文本分析,构建中国省份经济政策不确定性指数。依据各省份经济政策不确定性程度划分中高低样本。结果如表14列(III)和列(IV)所示。双重差分项Silk_Road的估计系数在位于低经济政策不确定性地区的企业样本中(列(IV))1%统计水平上显著为正,但在位于高经济政策不确定性地区的企业中(列(III))不显著,说明经济政策不确定性会弱化“一带一路”倡议对企业数字化转型的促进作用。一方面,出于资产安全性考虑,经济政策不确定性会降低银行贷款供给[73-74],提高企业资金价格,对企业数字化资产投入造成不利影响。另一方面,经济政策不确定性使得企业在创新投资上变得更加谨慎[75],一定程度上抑制企业转型动机。此外,政策变化属于非市场因素,难以依据现有数据进行及时地预测与防范。经济政策不确定性可能降低数据分析模型的效力,弱化数字化转型对“一带一路”倡议经济绩效的增强效应。因此,相比于高经济政策不确定性地区,“一带一路”倡议的数字化转型驱动效应在低经济政策不确定性地区中更加显著。研究结论启示了政策预期的重要性,政府在推行政策扶持地区企业发展的同时,也应该注重稳定市场预期。

七、结论与启示

在双循环新发展格局的构建中,在数字经济的发展浪潮下,企业面对着国际化战略和数字化转型的双重目标。至2013年首次被提出以来,“一带一路”倡议成为当今世界深受欢迎的国际公共产品,不仅加强中国与参与国的经济与政策合作,也帮助我国企业拓展海外市场,降低对外业务交易成本,是构建国内国际双循环新发展格局的重点。当企业面对国际化战略和数字化战略选择时,理清“一带一路”倡议与企业数字化转型之间的关系则尤为必要。对两者关系的深入探究不仅有助于我们全面理解“一带一路”倡议的经济后果,而且为进一步驱动企业数字化转型、促进外循环与数字经济协同发展带来宝贵的政策参考。

本文基于适用中文文本表示的深度学习RoBERTawwmext模型,构建包含86个有关企业数字化转型的关键词词典,并以关键词在公司年报中的总词频刻画企业数字化转型程度。在此基础上,运用双重差分模型考察“一带一路”倡议对企业数字化转型的总量效应、渠道机制以及横截性差异。基准研究发现,“一带一路”倡议显著促进企业数字化转型,并且这种正向促进效应通过安慰剂检验和平行趋势检验。出于研究结论稳健性的考虑,本文进行多种稳健性检验,涵盖研究指标的替换、改变“一带一路”企业的认定方法、运用PSMDID匹配法、剔除部分特殊样本、修改模型设定等。在此基础上,本文发现“一带一路”倡议促进企业数字化的结论依然是稳健的。

为了厘清“一带一路”倡议是如何影响企业数字化转型,本文进行了理论分析发现 “一带一路”倡议可以通过“资源基础渠道”、“财务管理渠道”以及“竞争应对渠道”三个角度驱动企业数字化转型。因为“一带一路”倡议提高企业的税收优惠、促进海外经营以及强化内部的人才积累,为企业带来转型所必要的资金资源、合作资源以及人力资源,而且企业“走出去”所要面临的跨国财务管理难题以及国际化竞争态势迫使企业开展数字化转型来增强内部管理协调性以及外部竞争主动性。因此,本文进一步考察“一带一路”倡议的实施对企业税收优惠、海外经营、人力资本的影响,并进一步探究不同数字化转型程度下“一带一路”倡议导致的企业运营管理、盈利能力和风险水平的变化。机制分析表明 “一带一路”倡议显著提高企业税收优惠、缓解融资约束以及强化人力积累,为企业数字化转型创造不可或缺的内部现金流、外部融资以及人力资本条件。同时本文还发现,数字化转型能提升“一带一路”倡议的经济绩效,这解释了企业选择数字化转型的动机。最后,本文基于企业规模、融资依赖性、CEO教育以及经济政策不确定性考察基准关系的横截性差异,发现“一带一路”倡议的数字化转型驱动效应在大企业、外部融资依赖高的企业、拥有高学历CEO的企业以及经济政策不确定性较低的地区中更加显著。

本文研究具有如下政策建议:第一,我国应坚持共建“一带一路”倡议,出台一系列经济金融政策以鼓励企业“走出去”。一方面,政府应进一步强化对“一带一路”企业的财税扶持,提高财政转移和税收返回,改善“一带一路”企业的现金流状况;另一方面,政府应重视“一带一路”企业参与对外投资的融资问题,在考虑违约风险的前提下,适当为企业提供融资担保,鼓励金融机构向特定企业发放贷款,允许“一带一路”企业发行专项债券。此外,政府应继续加强“一带一路”倡议的知识和政策宣传,既鼓励更多企业参与其中,又引导社会关注聚焦“一带一路”企业。第二,政府应关注数字化转型驱动效应的非对称性。首先,我国应该重视小企业在我国数字经济发展格局中的弱势地位,政府采取一些针对性措施,例如定向降息降准、数字创新补贴、数字项目资本化等,减轻小企业转型时面临的资金不足以及高成本问题;其次,对于高外部融资依赖行业,如高端装备制造业务、建筑业以及汽车制造业等,政府应帮助其解决融资瓶颈,助力转型升级;再次,我国应该重视人力资本对发展企业数字化轉型的重要性,倡导公司管理层的再教育;最后,政府在扶持企业发展的同时,也应该注重培育政策预期,降低经济政策不确定性。

[注 释]

①

建设“一带一路”共识在地方持续推进,相关的配套政策较多,例如《浙江省打造“一带一路”枢纽构建全面开放新格局督查激励措施配套实施办法》《关于高质量推进江苏“一带一路”交汇点建设的意见》《江西省参与“一带一路”建设实施方案》等。

② 在部分公司的年报中,对应的章节可能不以“管理层经营讨论与分析”为名,而是以其他标题代替,例如“董事会报告”“董事局报告”等。读者可与作者咨询具体的文本定位细节。

③ 后续作者将公开数字化转型词典。

④ 经作者整理,被列入自由贸易区试点的省市包括:上海市、天津市、福州市、厦门市、平潭市、广州市、珠海市、深圳市、宁波市、杭州市、舟山市、大连市、沈阳市、营口市、郑州市、开封市、洛阳市、重庆市、武汉市、襄阳市、宜昌市、成都市、泸州市、西安市、海南省、济南市、青岛市、烟台市、南京市、苏州市、连云港市、南宁市、石家庄市、保定市、唐山市、昆明市、红河市、德宏市、哈尔滨市、黑河市、牡丹江市、北京市、合肥市、芜湖市、蚌埠市、长沙市、岳阳市以及郴州市。

⑤ 参考林慧婷等(2018)[64],高科技行业包括:软件和信息技术服务业,医药制造业,计算机、通信和其他电子设备制造业,铁路、船舶、航空航天和其它运输设备制造业以及仪器仪表制造业。

⑥ 平衡检验结果和倾向得分匹配结果留存备取。

⑦ 本文并未以CEO教育水平作为机制变量,因为从数据来看,作为公司决策层的CEO教育在样本时间内变化不大。本文主要关注公司全体员工的教育水平以及对职工培训的投入。

[参考文献]

[1]李建军,李俊成.“一带一路”倡议、企业信贷融资增进效应与异质性[J].世界经济,2020,43(2):3-24.

[2]BANIYA S, ROCHA N, RUTA M. Trade effects of ;the New Silk Road: a gravity analysis[J]. Journal of development economics,2020,146:102467.

[3]DU J, ZHANG Y. Does One Belt One Road Initiative promote Chinese overseas direct investment?[J]. China economic review,2018,47:189-205.

[4]YU S, QIAN X, LIU T. Belt and Road Initiative and Chinese firms’ outward foreign direct investment[J]. Emerging markets review,2019,41:100629.

[5]金刚,沈坤荣.中国企业对“一带一路”沿线国家的交通投资效应:发展效应还是债务陷阱[J].中国工业经济,2019(9):79-97.

[6]JIANG Q, MA X, WANG Y. How does the One Belt One Road Initiative affect the green economic growth?[J]. Energy economics,2021,101:105429.

[7]WU Y, CHEN C, HU C. Does the Belt and Road Initiative increase the carbon emission intensity of participating countries?[J].China & world economy,2021,29(3):1-25.

[8]余东升,李小平,李慧.“一带一路”倡议能否降低城市环境污染?——来自准自然实验的证据[J].统计研究,2021,38(6):44-56.

[9]徐思,何曉怡,钟凯.“一带一路”倡议与中国企业融资约束[J].中国工业经济,2019(7):155-173.

[10]罗长远,曾帅.“走出去”对企业融资约束的影响——基于“一带一路”倡议准自然实验的证据[J].金融研究,2020(10):92-112.

[11]卢盛峰,董如玉,叶初升.“一带一路”倡议促进了中国高质量出口吗——来自微观企业的证据[J].中国工业经济,2021(3):80-98.

[12]戴翔,宋婕.“一带一路”倡议的全球价值链优化效应——基于沿线参与国全球价值链分工地位提升的视角[J].中国工业经济,2021(6):99-117.

[13]王桂军,卢潇潇.“一带一路”倡议与中国企业升级[J].中国工业经济,2019(3):43-61.

[14]王桂军,张辉.“一带一路”与中国OFDI企业TFP:对发达国家投资视角[J].世界经济,2020,43(5):49-72.

[15]刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170-190,13.

[16]吴非,常曦,任晓怡.政府驱动型创新:财政科技支出与企业数字化转型[J].财政研究,2021(1):102-115.

[17]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(3):62-71.

[18]LI L, SU F, ZHANG W, et al. Digital ;transformation by SME entrepreneurs: a capability perspective[J]. Information systems journal,2018,28(6):1129-1157.

[19]VIAL G. Understanding digital transformation: a review and a research agenda[J]. The journal of strategic information systems,2019,28(2):118-144.

[20]VERHOEF C, BROEKHUIZEN T, BART Y, et al. Digital transformation: a multidisciplinary reflection and research agenda[J]. Journal of business research,2021,122:889-901.

[21]CHEN W, SRINIVASAN S. Going digital: implications for firm value and performance[Z]. Harvard Business School,2019.

[22]BABINA T, FEDYK A, HE X, et al. Artificial intelligence, firm growth, and product innovation[Z]. SSRN Working Paper No.3651052,2020.

[23]BRYNJOLFSSON E, ROCK D, SYVERSON C. Artificial intelligence and the modern productivity paradox[Z]. NBER Working Paper No.24001,2017.

[24]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[25]BLICHFELDT H, FAULLANT R. Performance effects of digital technology adoption and product & service innovation—a processindustry perspective[J]. Technovation,2021,105:102275.

[26]TAN Z, CHAN C, HSU T. The forecasting power of digital transformation on future corporate innovation evidence from digital transformation certification[Z]. SSRN Working Paper No.4068403,2022.

[27]吳非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144,10.

[28]SKARE M, SORIANO R. How globalization is changing digital technology adoption: an international perspective[J]. Journal of innovation & knowledge,2021,6(4):222-233.

[29]NWANKPA K, ROUMANI Y. IT capability and digital transformation: a firm performance perspective[Z].2016.

[30]BLANKA C, KRUMAY B, RUECKEL D. The interplay of digital transformation and employee competency: a design science approach[J].Technological forecasting and social change,2022,178:121575.

[31]周谷平,阚阅.“一带一路”战略的人才支撑与教育路径[J].教育研究,2015,36(10):4-9,22.

[32]吕越,陆毅,吴嵩博,等.“一带一路”倡议的对外投资促进效应——基于2005—2016年中国企业绿地投资的双重差分检验[J].经济研究,2019,54(9):187-202.

[33]HOWARD W, HOWARD K. The new “Silk Road Economic Belt” as a threat to the sustainable management of Central Asia’s transboundary water resources[J]. Environmental earth sciences,2016,75(11):1-12.

[34]NUGENT B, LU J. China’s outward foreign direct investment in the Belt and Road Initiative: what are the motives for Chinese firms to invest?[J]. China economic review,2021,68:101628.

[35]ZHANG Y, LIU Y, ZHANG Y, et al. Globalization blueprint and households’ FinTech debt: evidence from China’s One Belt One Road Initiative[J]. International review of economics & finance,2022,79:38-55.

[36]RIALTI R, ZOLLO L, FERRARIS A, et al. Big data analytics capabilities and performance: evidence from a moderated multimediation model[J]. Technological forecasting and social change,2019,149:119781.

[37]ROCK D. Engineering value: the returns to technological talent and investments in Artificial Intelligence[Z]. SSRN Working Paper No.3427412,2019.

[38]MIKALEF P, KROGSTIE J, PAPPAS O, et al. Exploring the relationship between big data analytics capability and competitive performance: the mediating roles of dynamic and operational capabilities[J]. Information & management,2020,57(2):103169.

[39]ZHAI H, YANG M, CHAN C. Does digital transformation enhance a firm’s performance? evidence from China[J]. Technology in society,2022,68:101841.

[40]HALLER A, LYONS S. Broadband adoption and firm productivity: evidence from Irish manufacturing firms[J]. Telecommunications policy,2015,39(1):1-13.

[41]TROCIN C, HOVLAND V, MIKALEF P, et al. How Artificial Intelligence affords digital innovation: a crosscase analysis of Scandinavian companies[J]. Technological forecasting and social change,2021,173:121081.

[42]SHEEL A, NATH V. Effect of blockchain technology adoption on supply chain adaptability, agility, alignment and performance[J]. Management research review,2019(12):1353-1374.

[43]MANITA R, ELOMMAL N, BAUDIER P, et al. The digital transformation of external audit and its impact on corporate governance[J]. Technological forecasting and social change,2020,150:119751.

[44]袁淳,肖土盛,耿春曉,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[45]ZHOU P, ZHOU S, JI H. The impact of mobilebased digital transformation on tax stickiness[Z]. SSRN Working Paper No.4074705,2022.

[46]BLOOM N, GARICANO L, SADUN R, et al. The distinct effects of information technology and communication technology on firm organization[J]. Management science,2014,60(12):2859-2885.

[47]LIU Y. Big data and predictive business analytics[J]. The journal of business forecasting,2014,33(4):40.

[48]AGRAWAL A, MCHALE J, OETTL A. Finding needles in haystacks: Artificial Intelligence and recombinant growth[Z]. University of Chicago Press,2019:149-174.

[49]董艳梅,朱英明.高铁建设能否重塑中国的经济空间布局——基于就业、工资和经济增长的区域异质性视角[J].中国工业经济,2016(10):92-108.

[50]姚加权,张锟澎,罗平.金融学文本大数据挖掘方法与研究进展[J].经济学动态,2020(4):143-158.

[51]BROWN V, TUCKER W. Largesample evidence on firms’ yearoveryear MD&A modifications[J]. Journal of accounting research,2011,49(2):309-346.

[52]MUSLU V, RADHAKRISHNAN S, SUBRAMANYAM R, et al. Forwardlooking MD&A disclosures and the information environment[J]. Management science,2015,61(5):931-948.

[53]HEATON B, POLSON G, WITTE H. Deep learning for finance: deep portfolios[J]. Applied stochastic models in business and industry,2017,33(1):3-12.

[54]CUI Y, CHE W, LIU T, et al. Pretraining with whole word masking for Chinese BERT[Z]. Institute of Electrical and Electronics Engineers(IEEE),2021.

[55]MIKOLOV T, CHEN K, CORRADO G, et al. Efficient estimation of word representations in vector space[Z]. Computer Science,2013.

[56]DEVLIN J, CHANG W, LEE K, et al. Bert: pretraining of deep bidirectional transformers for language understanding[Z].arxiv:181004805,2018.

[57]JIANG K, CHEN Z, RUGHOO A, et al. Internet finance and corporate investment: evidence from China[J]. Journal of international financial markets, institutions and money,2022,77:101535.

[58]于富生,張敏,姜付秀,等.公司治理影响公司财务风险吗?[J].会计研究,2008(10):52-59,97.

[59]PITTMAN A, FORTIN S. Auditor choice and the cost of debt capital for newly public firms[J]. Journal of accounting and economics,2004,37(1):113-136.

[60]ZHOU M, WANG B, CHEN Z. Has the anticorruption campaign decreased air pollution in China?[J]. Energy economics,2020,91:104878.

[61]ABADIE A, DIAMOND A, HAINMUELLER J. Synthetic control methods for comparative case studies: estimating the effect of California’s tobacco control program[J]. Journal of the American statistical association,2010,105(490):493-505.

[62]ABADIE A, DIAMOND A, HAINMUELLER J. Comparative politics and the synthetic control method[J]. American journal of political science,2015,59(2):495-510.

[63]CHEN Z, ZHANG X, CHEN F. Do carbon emission trading schemes stimulate green innovation in enterprises? evidence from China[J]. Technological forecasting and social change,2021,168:120744.

[64]林慧婷,何玉潤,王茂林.市场化改革速度与企业R&D投入——基于中国A股非金融类上市公司的实证分析[J].会计研究,2018(8):28-34.

[65]LI Z, WANG B, WU T, et al. The influence of qualified foreign institutional investors on internal control quality: evidence from China[J]. International review of financial analysis,2021:101916.

[66]ACHARYA V, AMIHUD Y,LITOV L. Creditor rights and corporate risktaking[J]. Journal of financial economics,2011,102(1):150-166.

[67]JIANG T, LEVINE R, LIN C, et al. Bank deregulation and corporate risk[J]. Journal of corporate finance,2020,60:101520.

[68]TONG W, REUER J. Real options in multinational corporations: organizational challenges and risk implications[J]. Journal of international business studies,2007,38(2):215-230.

[69]DELIOS A, HENISZ J. Political hazards, experience, and sequential entry strategies: the international expansion of Japanese firms, 1980—1998[J]. Strategic management journal,2003,24(11):1153-1164.

[70]CASHMAN D, HARRISON M, SHENG H. Political risk and the cost of capital in AsiaPacific property markets[Z]. International Real Estate Review,2015.

[71]RAJAN G, ZINGALES L. Financial dependence and growth[J]. American economic review,1998:559-586.

[72]YU J, SHI X, GUO D, et al. Economic policy uncertainty (EPU) and firm carbon emissions: evidence using a China provincial EPU index[J]. Energy economics,2021,94:105071.

[73]BORDO D, DUCA V, KOCH C. Economic policy uncertainty and the credit channel: aggregate and bank level US evidence over several decades[J]. Journal of financial stability,2016,26:90-106.

[74]VALENCIA F. Aggregate uncertainty and the supply of credit[J]. Journal of banking & finance,2017,81:150-165.

[75]XU Z. Economic policy uncertainty, cost of capital, and corporate innovation[J]. Journal of banking & finance,2020,111:105698.

Can Enterprise Internationalization Strategy

and Digital Transformation Achieve WinWin Results?

—Empirical Evidence from the Belt and Road Initiative

Zhou Mengling1,Jiang Kangqi2,Guo Wei1

(1.School of Credit Management,Guangdong University of Finance, Guangzhou 510521, China;

2.School of Business, Shantou University, Shantou 515063, China)

Abstract: In the construction of the new development ;pattern of “dual circulation”, the domestic cycle and the international cycle are mutually reinforcing and complementary. Openness and cooperation enhance the external motivation of enterprises to use global resources to improve international competitiveness; digital upgrading and transformation strengthen the internal engine for enterprise survival and development. In this context, more companies are facing the double pressure of international deployment and digital transformation. This paper focuses on the relation between the “external circulation” development pattern and the digital economy, and the synergistic effect of internationalization strategy and digitalization. The degree of digital transformation of enterprises is analyzed through text analysis method based on the data of Chinese Ashare listed companies from 2007 to 2020. On this basis, a differenceindifferences model is applied to examine the aggregate effect, channel mechanism and heterogeneity of the “Belt and Road” Initiative on the digital transformation of enterprises. The study finds that the Belt and Road Initiative significantly increases the degree of digital transformation of enterprises, and creates more abundant resources for enterprises’ transformation by increasing tax incentives, promoting crossborder operations and strengthening human resources accumulation. At the same time, digitalization can effectively solve the financial management problems that may arise after enterprises participating in the Belt and Road Initiative, and improve the performance of the implementation of the Belt and Road Initiative. The above shows that the international deployment and digitalization strategies of enterprises can achieve complementary synergy effects. In addition, the digital transformation driving effects of the Belt and Road Initiative are more pronounced in large companies, companies with high reliance on external financing, companies with highly educated CEOs, and regions with stable economic policies.

Key words:dual circulation; digital transformation; the Belt and Road Initiative; text analysis

(責任编辑:李 萌)

猜你喜欢

社会科学战线(2022年8期)2022-10-25

江苏安全生产(2022年1期)2022-03-09

玩具世界(2020年5期)2021-01-14

房地产导刊(2020年9期)2020-10-28

商业经济(2016年11期)2016-12-20

考试周刊(2016年45期)2016-06-24

新闻世界(2016年2期)2016-05-18