出口信用保险提升中小微企业出口竞争力的机制与路径研究

2023-09-24 12:58陈世超

中小企业管理与科技·上旬刊 2023年8期

陈世超

【摘 要】在建设高水平开放经济中,中小微企业是重要的参与主体。然而中小微企业受信息不对称、风险管理能力弱、融资困难等因素的约束出口竞争力较弱。出口信用保险是国家支持对外经贸的重要金融工具,能有效支持外贸企业稳定信心,化解风险。论文以中国出口信用保险公司为例,探究出口信用保险支持中小微企业发展的现状,分析出口信用保险提升中小微企业竞争力的风险转移、融资约束缓解、资信支持和绿色引领四大机制,进一步提出利用出口信用保险提升中小微企业竞争力的路径建议,以期更好助推中小微企业开拓市场,提质增效。

【关键词】中小微企业;出口竞争力;出口信用保险;风险管理

【中图分类号】F276.3;F752.62 【文献标志码】A 【文章编号】1673-1069(2023)08-0078-03

1 引言

党的二十大报告明确指出,要推进高水平对外开放。中小微外贸企业是构建新发展格局、建设高水平对外开放经济的重要参与力量,是充实就业、提高经济韧性的重要支撑。然而,信息不对称、风险意识不足、风险管理能力弱、融资困难等问题严重制约了中小微企业出口竞争力的提升,不利于其更好地发挥经济社会功能。出口信用保险是国家支持国际贸易的重要金融工具,在推动对外经济贸易发展中发挥着重要的支撑引领作用。以中国出口信用保险公司为例,通过探究出口信用保险支持中小微企业发展的现状及机制,进一步探寻利用出口信用保险提升中小微企业竞争力的实现路径,以更好地助推中小微企业拓市场、降风险、稳发展、增质效。

2 出口信用保险支持中小微企业发展的现状分析

出口保险能在对外经济贸易中帮助企业开拓市场,降低企业面临的风险,保障产业链和供应链的稳定,是支持外贸企业高质量发展的重要抓手。中国出口信用保险(简称中国信保)是由国家出资成立的唯一政策性出口保险公司,通过多种产品和服务,中国信保有力支持了外贸企业提质增效,其保费和保额占据了全国出口信用保险总额的90%以上。以中国信保为例,能够较好地反映我国的出口保险的发展现状,探析其助推中小微企业提升竞争力的实现路径。

2.1 中国信保的发展现状

中国信保以国家战略为引领,扎根于出口风险管理,在发展经营中业务规模进一步扩大,有效推动了外贸企业发展壮大,在促进就业、拉动经济增长中发挥了重要作用。2021年中国出口信用保险承保金额6 825.5亿美元,占我国出口总额的20.3%,服务了16.2万家企业,稳定了超过1 500万个出口相关的就业岗位。如表1所示,从业务规模来看,中国承保金额从2017年至2021年实现年度递增,累计增长3 055.8亿美元,增幅达58.25%。而承保保费在此期间有一定的下滑,整体呈现U型特征,目前回升至24.1亿美元。从赔款金额来看,5年间赔款金额波动上升,增加了36.5%,这也表明出口信用保险的损失补偿作用得到较好的体现。从覆盖面来看,中国信保的出口渗透率基本稳定在20%左右,且在2020年实现最大值。

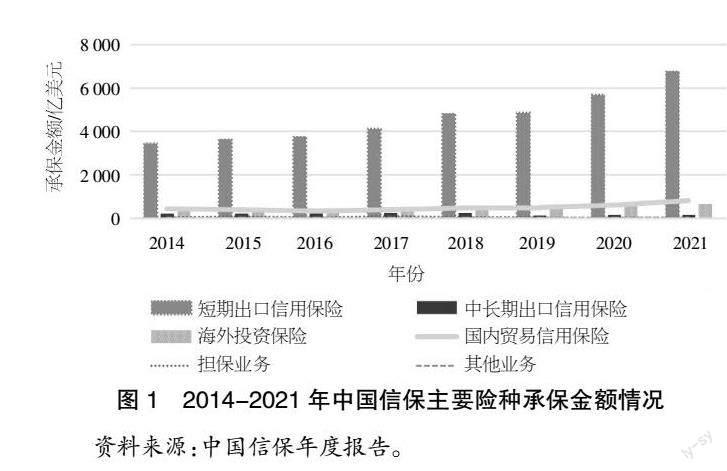

在中国信保的主要产品中,短期出口信用保险是信保产品中最重要的部分,其占承保总额的比例由2014年的77.34%增至2021年的81.47%,占比整体上呈上升趋势。如图1所示,除了中长期出口保险和其他业务,其余各险种在2014年至2021年均有一定的增幅。短期出口保险占承保金额的比例有所提升,海外投资保险、国内贸易信用保险比例相对稳定,中长期出口保险和其他业务比例有所下降。这表明市场需求的改变对出口信用保险的险种结构产生了新的影响。

2.2 出口信用保险服务中小微企业发展的情况分析

中国信保在扩大服务面、缓解融资约束、减少信息不对称等方面有效服务了中小微企业的发展。2021年中国信保支持小微外贸企业出口1 224.5亿美元,服务的小微客户达13.4万家,同比增长了13.4%,其中江苏、浙江、山东、广东和深圳5家分公司支持服务的小微企业突破万户。如表1所示,2017年以来小微企业覆盖率有了明显的提升,2020年已经突破35%。短期出口信用保险是中小微企业投保时的最主要选择,2021年小微客户数量在短期出口险客户中占比达83.8%。中国信保不断加强“政银保”的合作模式,提升了中小微企业的融资能力,较好满足了其融资需求。2021年中国信保实现中小微企业项下融资增信保额219亿元,“信保贷”累计为小微企业提供了7.5亿元的授信金额。此外,中国信保打造了“小微学堂”“资信报警器”等数字化产品和服务,为中小微企业提供了市场信息支撑和风险预警提示,有效缓解了中小微企业的信息不对称问题。

2.3 出口信用保险服务中小微企业发展面临的挑战

出口信用保险在推动中小企业成长、提升其竞争力上取得了一定的成果,但目前仍然存在一些挑战,这主要表现为3个方面:

一是中国信保的险种较少,未能较好地满足中小微企业的个性化需求。中小微企业出口的产品种类丰富,出口目的地也较为广泛,面临的风险往往比較复杂。但当前中国信保提供的种类仍然较少,且未能及时更新产品和服务,不能较好地满足中小微企业的个性化需求。

二是中小微企业投保的门槛条件比较高,且保险费率偏高。中国信保本身的风险承担能力有限,在实际业务中会更多倾向考察客户的从业资历、风险管理能力以及交易历史系数等因素,较多中小微企业未能达到相应的门槛。同时,由于出口信保费率采取基准费率和费率调整系数组合的模式,受多因素的影响,企业面临着较高的费率,如中长期出口信用保险的平均费率达4.9%。

三是出口信保宣传力度较弱,许多中小微企业认识不足。中国信保本身规模并不大,且由于政策宣传力度不够,许多中小企业在开展对外业务中风险意识薄弱,对出口信用保险了解较少,考虑成本因素,不少企业抱有侥幸心理不愿投保,因此当前中小微企业投保覆盖率不高,小微企业覆盖率仅35%左右。一旦遭遇风险损失,势必对中小微企业的生产经营造成较大冲击。

3 出口信用保险提升中小企业竞争力的作用机制

3.1 风险转移机制

中国信保具备较强的风险管理能力和业务经验,能通过产品供给和专业的风险管理服务帮助中小微企业有效地规避政治风险和商业风险。从整体上来说,中国信保通过承接企业转嫁的风险和不确定性、明确风险保障范围、提供理赔和追偿服务从而提升企业的风险承担能力。如在传统的贸易机制下,部分中小企业往往采取赊销(O/A)方式以获取更多订单,一旦进口商违约便容易产生大量应收账款或坏账。中国信保可以为其提供短期出口险和应收账款管理等业务,企业选择相应的险种投保将风险转嫁给出口保险公司,当风险条款触发时,保险公司进行理赔追偿,降低企业的损失,防止其发生资金链断裂的危险。由此中小微企业更有信心开拓市场,也能采用更加灵活多样的结算方式获取更多的订单。

3.2 融资约束缓解机制

出口信用保险公司建立了“政银保”的合作模式,通过融资担保与保单融资等方式提升中小微企业获得融资的能力。同时搭建融资增信平台、使用数字化产品和服务使出口信保、企业、银行等主体的合作更加紧密和便捷,这进一步提升了融资效率。尤其是在保单融资服务中,不用于传统模式下抵押、质押和担保贷款,中小微企业是在投保后将赔款权益转让给银行,银行由此向其提供融资。保单融资使中小微企业缓解了由于抵押和担保能力不足形成的融资约束,降低了中小微企业的融资成本,提升中小微企业的盈利能力,有利于提高竞争力。此外,融资服务平台的使用不但能加快信息和数据的收集处理速度,实现快速授权和实时对接,极大缩短了融资的放款时间、提升融资效率,还有助于银行更有针对性地设计融资产品,为中小微企业提供更加专业和个性化的融资服务。

3.3 资信支持机制

由于地理空间的限制和获取信息渠道的单一,中小微企业在开拓市场和开展业务中往往很难抢占市场先机,甚至可能遭遇境外虚假贸易的风险。中国信保依托资信服务有助于中小微企业进一步开拓市场、识别风险、科学决策,提升自身的风险水平。例如,依托中国信保的行业研究报告、海外提单报告和采购商报告等,中小微企业可以更好地了解行业的发展现状和市场趋势,降低了信息搜寻成本,挖掘潜在客户。而在业务开展过程中,借助中国信保的资信调查、风险预警和信用评级等服务,中小微企业可更加准确直观地了解合作伙伴的经营状况风险动态,及时调整决策,防范风险,降低损失。中国信保能针对中小微企业予以专业化的指导和培训,查补风险漏洞,健全信用风险管理体系,同时可以提高中小微企业的风险管理人才的素质,提升中小微企业的风险管理能力,某种程度上成为中小微企业的隐性竞争力。

3.4 绿色引领机制

中国信保在开展业务中积极培育、宣传和贯彻绿色发展理念,助推中小微企业绿色发展和转型形成新的市场竞争力。中国信保在国际合作与交流中积极设置绿色议题、倡导绿色发展理念,同时深入研究国际规则,形成了绿色发展的一系列理论成果和实践基础,能从国际前沿的绿色发展视角的需求端对中小微企业形成牵引。此外,中国信保积极构建绿色金融体系,提升了对中小企业的绿色金融服务能力。以绿色和可持续要求为导向,对符合国际绿色标准、绿色行业以及绿色转型程度高的企业加大支持力度,形成了供给端的绿色发展激励机制。中国信保通过推动绿色发展理念、发展绿色金融服务,中小微企业不但能更直接掌握国际市场的绿色需求,还能通过自身的绿色转型降低成本,在国际贸易中形成了绿色竞争力。

4 出口信用保险提升中小企业竞争力的路径建议

4.1 优化险种设计,加大承保力度,降低中小微企业投保门槛

当前跨境电商、海外仓、市场采购外贸新业态新形式不断涌现,已成为国际经贸合作的又一新动能。中国信保应当从外贸新形势的变化和企业需求出发,优化原有险种,同时升级原有费率定价机制,以更灵活、更具有针对性的费率结构吸引中小微企业。当前外贸市场对出口信用保险仍有较大需求,但中国信保承担风险能力较为有限,因此应当适当加大财政支持力度,为中国信保创新产品、提升承保能力提供动力。中国信保应当加大对中小微企业的承保支持力度,如从产业链上对中小微企业进行链式承保,对于国家重点支持的产业链,可以将处于产业链上下游企业统筹起来,适度降低承保条件,给予费率优惠。另外,将融资供给前移,在保单融资基础上创新升级“订单融资”机制,缓解中小微企业的融资约束,增强企业开拓市场、生产经营的信心。最后,构建新指标,利用大数据技术对中小微企业资质进行研判,对于符合要求的企业要适当降低投保门槛,扩大承保覆盖面。

4.2 创新宣传方式,发挥行业协会的桥梁作用,深化多主体合作机制

中国信保应该利用好各级宣传平台加大自身业务和产品的宣传,与中小微企业面对面沟通,了解企业的实际需求。中国信保要加强自身线上服务能力的建设,为客户提供更加便捷高效的操作平台,提升服务质量和影响力。要积极利用好行业协会的桥梁功能,通过行业协会打通供需两端,减少信息不对称带来的问题。如借鉴并创新日本采用的“协会统一参保模式”,可以协会作为主体、以参会企业作为成员投保,提升效率和覆盖面。此外要密切与银行、协会、外汇与商务等部门主题的合作,建立信息共享平台,既通过多主体合作加强宣传效果、开发新客户,又以多主体联合拓宽信息渠道来源,为中小微企业提供及时准确的市场信息。

4.3 加强学习,利用好资信平台,提升风险意识和管理水平

中小微企业应当加强外贸风险管理的学习,正视对外贸易可能存在的风险,善用中国信保的资信平台研判市场,提高市场开拓的能力。要积极认识、了解中国信保的业务,结合自身的实际选择相应的产品和服务,利用好风险转移和追偿服务,减轻自身承担的风险。要利用中国信保的信用管理咨询服务,加强员工培训和信用风险管理体系建设,提升风险管理和应对水平,提高自身获取银行融资的能力。应积极学习有关绿色发展的政策和已有实践,了解国际市场的绿色发展需求,推进自身绿色化发展和转型,提高自身产品的绿色竞争力。

【参考文献】

【1】陈立芳,李风强,张众.我国出口信用保险:现状、问题和对策[J].区域金融研究,2021(10):46-54.

【2】卜林,赵轶薇,周莹莹.出口信用保险提高了中国出口竞争力吗?[J].国际金融研究,2023(03):26-36.

【3】邱如荫,陈晓君.出口信用保险对省域外贸出口的促进作用——基于福建省截面数据的实证分析[J].福建技术师范学院学报,2022,40(05):569-576.

【4】郭建民,吴珊.“一带一路”融资担保瓶颈及其解决路径[J].宏观经济管理,2019(12):31-36.

【5】徐海龙,杨汇潮,江生忠.我国出口信用保险政策性作用研究[J].保险研究,2013(10):58-71.

【6】董捷,梁雪云.“双循环”下出口信用保险发展的机遇与挑战[J].保险职业学院学报,2022,36(03):44-48.

【7】陈利馥,刘东皇,谢忠秋.“一带一路”背景下中小企业出口信用风险管理探析——短期出口保险与出口信用担保视角[J].财会月刊,2017(11):71-76.

【8】張璐.出口信用保险市场是否存在代表性启发效应[J].财经理论与实践,2023,44(03):43-49.

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

商周刊(2018年23期)2018-11-26

经营者(2016年19期)2016-12-23

对外经贸(2016年8期)2016-12-13

职工法律天地·下半月(2016年10期)2016-11-30

时代金融(2016年27期)2016-11-25

企业导报(2016年20期)2016-11-05

中国市场(2016年29期)2016-07-19

中国卫生标准管理(2015年1期)2016-01-14

陕西行政学院学报(2015年2期)2015-06-04