中国债券市场信息溢出效应研究

2023-09-28 11:41王培辉张猛

海南金融 2023年9期

王培辉 张猛

摘 要:本文追踪新冠肺炎疫情暴发、扩散以及常态化管理的过程,研究其对债券市场的冲击效应。通过构建信息溢出指数,从时域、频域和非对称性三方面进行分析,研究发现:从时域角度来看,在疫情的不同阶段中国债券市场的信息溢出效应有明显的差异性,呈现显著的时变特征,国债和金融债为债券市场的主导,为信息净溢出者,企业债为净接收者;从频域的角度来看,疫情冲击下债券市场信息溢出由短期主导,但疫情对企业债的影响以长期为主;从非对称方面来看,疫情期间债券市场受正向信息溢出显著;以企业债市场内溢出角度来看,疫情对大部分行业、地区的产业债有明显冲击,且行业、地区间差异性明显。

关键词:新冠肺炎;债券市场;信息溢出;时频域;非对称性;系统性风险

DOI:10.3969/j.issn.1003-9031.2023.09.001

中图分类号:F830.9 文献标识码:A 文章编号:1003-9031(2023)09-0003-18

一、引言

自2020年初以来,新冠肺炎疫情在全球范围内暴发,给全球经济和金融市场带来了巨大的冲击。疫情的冲击,制约着各种市场作用的发挥,对宏微观经济与金融市场的发展构成严重挑战(朱武祥等,2020;杨子晖等,2020)。要重视金融市场的稳健运行,减缓冲击的影响(王睿和李连发,2021)。债券市场作为我国资本市场的重要组成部分,研究疫情对其冲击的信息溢出效应是防范金融风险和建立科学预警机制的前提。

在努力实现经济高质量发展背景下,中国债券市场正逐步走向成熟。中国债券市场已经成为全球第二大债券市场,存量规模突破130万亿元①,债券市场的重要性日渐凸显。作为资本市场的重要组成部分,中国债券市场发展方兴未艾,正步入重大战略机遇期,面临各种极端风险的挑战。因此,研究疫情冲击对中国债券市场信息溢出效应的影响,有助于防范极端事件对债券市场的冲击,可以更好地理解债券市场的运作机制,为投资者提供更准确的投资建议,同时也可以为政策制定者提供有关风险管理和预警的参考。

二、文献综述

当前,针对极端风险事件,特别是新冠肺炎对金融市场的冲击作用,学者们从不同角度展开了丰富的研究。在研究对象方面,以股票市场为切入点,研究疫情冲击对股票市场收益率和波动率的风险溢出。疫情对全球股票市场有着持久性冲击(钟熙维和吴莹丽,2020),使全球股市风险关联更加密切(沈悦等,2023),加大了全球股市的波动性(Cheng et al.,2022),并且全球股票市场有着显著的地理溢出效应(杨子晖和王姝黛,2021)。风险强度的提升使得新冠肺炎概念股收益率显著下降,并且波动影响显著(田金方等,2020),组织冗余作为调节变量可以缓解疫情对股票收益率的影响(金顺姬等,2021)。另一些研究则以更为细化的地区、行业展开讨论,发现疫情冲击加剧了企业的盈余管理,受疫情冲击大的行业和地区影响会加剧(Yan et al.,2022),对快递行业为正向影响,对进出口业务和交通运输为负向影响(张建平和朱雅锡,2021),受疫情冲击较大地区的企业股价变动幅度更大(程晨和刘珂,2021),并且经济较发达的东部风险传染外溢显著,西部市场则韧性较低(王姝黛等,2023)。

疫情冲击导致市场间关联、风险传染以及信息溢出不断增强,已有的研究主要使用协整检验法、GARCH-BEKK模型、Copula函数和CoVaR等模型分析各金融市场的溢出效应。上述计量方法有一定的优点,但也存在一定的缺陷。比如GARCH-BEKK模型可以描述市场间的溢出方向,却无法测得溢出强度;Copula函数无法测得溢出的方向;CoVaR模型不能同时考虑多个市场的溢出关系。Diebold and Yilmaz(2009)基于VAR模型构建溢出指数,但其依赖于变量的顺序。之后Diebold and Yilmaz(2012)通过改进后提出的时变特征的方向性溢出指数(DY指数),该方法不仅可以衡量不同市场间的信息总溢出,而且可以测量单个市场间的信息相互溢出的方向和强度。基于此,Baruník and Kehlík(2018)以DY指数为基础,进一步考虑到频率层次的溢出效应,该方法可以同时从时域和频域两个视角研究各市场的溢出效应(BK指数)。此外金融市场的波动溢出存在非对称性,正向的波动与负向波动溢出存在差异,Barndorff-Nielsen(2002)将收益率分解为“好的”和“坏的”波动。Baruník et al.(2016)结合DY指数来衡量正负回报导致溢出效应的非对称性。Baruník et al.(2017)进一步修正了总溢出的不对称性的测量。

目前大部分研究都表明疫情对金融市场有显著冲击,但多数研究主要针对疫情对股票市场的沖击影响,有关疫情对债券市场间溢出效应还未涉及,也鲜有文献研究债券市场间非对称性信息溢出效应。本文与已有研究不同之处在于:研究对象上,本文侧重分析疫情冲击下不同债券市场间的信息溢出,考虑了不同行业、地区的企业债间的溢出效应;在研究期间的划分上,由于疫情的不同时期对我国债券市场的影响不同,故本文样本期间包括疫情暴发前期、疫情暴发扩散阶段、常态化管理时期以及疫情反复时期,更能从时间维度研究疫情冲击的影响;在研究方法上,本文采用Baruník and Kehlík(2018)提出的Frequency Connectedness方法与Baruník et al.(2017)总溢出不对称性的测量方法,与以往研究时域的变化不同,从时域、频域和非对称性三方面研究疫情冲击下我国债券市场间信息溢出效应。

三、研究方法与样本数据

(一)模型构建

本文采用Baruník and Kehlík(2018)提出的Frequency Connectedness方法,该方法通过将时域下的总的溢出分解到不同频率的频率带,从而可以从时域和频域两个视角分析信息溢出的方向和幅度。非对称性测量则是采用Baruník et al.(2017)修正的总溢出的不对称性测量,此方法主要的优点是可以更好分析正负效应对溢出指数的影响。

1.时域下溢出指数的测度

首先是定义参数的自向量回归模型:

(二)变量选取与数据来源

本文以国债市场、金融债市场、地方政府债市场以及企业债市场为研究对象,分别选取中债国债全价指数、中债地方政府债全价指数、中债金融债全价指数、中债企业债全价指数作为整体研究对象;另外选取产业债行业利差、产业债区域利差作为异质性研究对象。

样本的数据期间为2019年2月1日至2022年11月11日,时间跨度包含新冠肺炎疫情暴发前期、暴发扩散以及常态化管理的过程。其中产业债行业利差按照申万(一、二级)行业分组,本文选取其中26种行业;产业债区域利差是按照注册地所属省份(直辖市)进行分组,本文选取我国26个省份(直辖市)。数据来源于中债信息网和wind数据库。

同时,对各债券市场指数和利差的日度数据进行对数差分处理,为了与利差数据方向保持一致,将指数数据差分后取负值,得出该债券市场的对数收益率。

四、中国债券市场间信息溢出分析

(一)时域结果分析

1.总溢出效应分析

图1为时域下债券市场总溢出指数(TCI)。可以看到中国4个主要债券市场(国债、地方政府债、金融债、企业债)整体的溢出效应水平波动较大,总溢出指数在样本期间内维持在48.81%~66.33%之间,说明总波动溢出具有显著的时变特征。

为了更加清晰地体现出疫情沖击对我国债券市场的影响,把疫情冲击划分为四个阶段。2020年1月20日国家卫生健康委员会将新冠肺炎纳入乙类传染病,并采取甲类传染病的预防、控制措施,以此为第一阶段节点;以中央政法委印发《意见》①作为第二阶段节点;以奥密克戎毒株首次在我国发现时间作为第三阶段节点。四阶段时间段分别为:2019年2月1日至2020年1月20日划分为疫情暴发前阶段;2020年1月21日至2020年7月21日划分为疫情暴发扩散阶段;2020年7月22日至2021年12月9日为常态化管理阶段;2021年12月10日至2022年11月11日为疫情反复阶段。

由图1可以看出总溢出指数在疫情发展阶段内呈现出升-降-升的趋势,是疫情期间国内市场由经济平稳运行到受疫情突发冲击,经历逐步修复冲击影响,再到疫情反复的缩影。在疫情暴发前阶段,我国债券市场平稳运行,总溢出指数均值达60%,说明此时债券市场运行活跃并且关联性较强。在疫情暴发扩散阶段,总指数由54%激增到66%,这是债券市场受突发冲击时的应激反应,总指数的激增幅度反映了冲击的影响程度。常态化管理阶段总溢出指数逐步下降,溢出均值回落到59%,说明在疫情得到控制并且实现常态化管理的后债券市场间的应激反应逐步减弱,债市风险逐渐恢复到正常的水平。在疫情反复阶段总指数呈阶段性上升趋势,因奥密克戎具有强大的传染性使疫情又呈小范围多时点的暴发趋势,使债券市场整体风险联动增强。

具体来说,在疫情暴发扩散阶段,社会的经济基本面均受到猛烈冲击,经济不确定性升高使债券市场的关联程度同步增强,另外受美联储量化宽松政策的影响,使大量资本流入我国债券市场,债券市场的收益率下降,不同债券市场间行情出现分化,利率债和高等级信用债收益率变动明显,但低等级信用债偿债压力加大,收益率在较高水平。另外投资者恐慌情绪所导致的市场情绪使金融市场风险联动增强(方意等,2020),进而使债券市场风险提升,在此背景下,信息溢出指数攀升,溢出效应跨市场共振趋势明显。

在常态化管理阶段,随着政府财政金融政策实施,较大程度上缓解了企业经营困境,使得债券市场整体风险下降,风险可以通过政府政策传导(Duan et al.,2021),说明在疫情得到控制并且实现常态化管理的后债券市场间的应激反应逐步减弱,债市风险逐渐恢复到正常的水平,此阶段溢出均值59%。另外,此时国外的疫情还处于快速增长阶段,中国率先复工复产而国外还处于停滞的状态,中国外贸交易加大,从CCFI指数也能明显发现,此时中国出口商品贸易大幅度上升,但国内需求下降,企业投资信心不足,投资者对债券投资欲望降低,使大量资本从债券市场中流出,流动性下降,使债券市场风险在此阶段后期开始上升。

在疫情反复阶段,疫情对债券市场造成冲击,指数开始攀升,另外指数的攀升还与美国加息和缩表预期相关①,一方面美联储加息可能进一步导致我国债市的抛售情绪,引发资本流出,债市流动性下降;另一方面经济增长动力不足,发行信用债的企业偿债压力加大,目前房地产和城投高债务问题仍旧突出,现金流压力有增无减。鉴于房地产和城投债风险依然较高,美联储缩表将进一步加大房地产和城投债信用风险暴露的可能。而一旦房地产和城投债违约增多,也将给信用债市场带来不利影响。市场避险情绪将会上升,信用利差也将扩大。奥密克戎流行和美联储加息和预期缩表使得债券市场风险加大,总溢出指数攀升至63%。

2.各债券市场净溢出(NET)分析

图2为4个债券市场的净溢出效应(NET),表1给出4个债券市场在样本期间内的平均相关效应。净溢出可以衡量各债券市场的相对地位,净溢出为正,代表其对其他市场的溢出效应更大;为负,代表受到的其他债券市场的溢出效应更大。

表1可以看到国债、金融债的净溢出(NET)为正,企业债净溢出(NET)为负值。并且国债在样本期间净溢出的平均值最高,说明其占市场的主导作用,这和我国债券市场目前的状况一致。

具体来说,国债和金融债是信息的净溢出者,国债是政府发行的债券,具有政府信用背书,具有较高的信用评级和较低的违约风险。此外,国债和金融债的发行规模较大,市场流通性较好,容易被广泛关注和交易,从而使得市场上的信息更加透明和公开。相比之下,企业债则是信息的净接受者,企业债的发行主体是企业,违约风险相对较高,市场流通性也较差,容易被忽视或者被市场较少关注。因此,企业债的信息披露和透明度相对较低,投资者需要更多研究和分析才能做出正确的投资决策。

在疫情期间,国债和金融债的信息溢出作用更加明显。由图2可以看到在2019年末四个债券市场的净溢出(NET)均达到了样本期间的波峰,说明疫情冲击影响显著。由于疫情的影响,市场风险和不确定性增加,投资者更加关注债券市场的安全性和稳定性。此时,国债和金融债的政府信用背书和较低的违约风险成为投资者的首选,市场需求增加,进一步加强了它们的信息溢出作用。国债的净溢出在2020年5月达到一个小的波峰,这是因为2020年5月末的《政府工作报告》确定发行1万亿元的抗疫特别国债,另外此次特别国债采用市场化发行以降低财政筹资抗疫成本。特别国债的发行对于扩大内需、做好“六稳”“六保”工作具有重要意义,更加大了其在债券市场的溢出效应。金融债在2020年下半年溢出指数开始攀升,这是由于此时各银行相继发行政策性金融债,以及外资持续加仓中国国债和金融债。另外值得一提的是,2020年11月中国国债和政策性银行债纳入彭博巴克莱全球综合指数,这体现了国际市场于投资者对我国债券市场发展的信心。在此之后,摩根大通、富时罗素都把中国债券加入到旗舰指数。另外,彭博针对我国信用债推出了LCC指数,这是全球首只追踪国际评级机构给予发行人投资级的中国信用债指数。目前,中国国债和政策性金融债最受国外投资者欢迎,外资的流入也导致了2020年后半年国债和金融债指数的攀升。

相反,企业债的市场需求下降,价格下跌,投资者更加谨慎,对企业的信用评级和财务状况进行更加严格地审查和评估。在大多数市场,重点表现在产品和服务市场都出现不可抗力的萎缩,企业日常经营活动出现困难,支出持续性攀升,債务出现融资困难(张新民等,2020)。此外,疫情对企业的经营和财务状况造成了一定的冲击,在疫情冲击下,企业流动性大都面临断流的压力,企业违约提升(胡恒松和董慧颖,2020)。企业融资难不能有效解决,疫情之下企业面临的偿债压力上升,企业债券违约概率将提高(何诚颖等,2020)。

疫情对中国企业债发行人盈利影响是显而易见的,加之不断有债券违约事件的发生,以及国债和政策性金融债加大发行等原因,投资者可能抛售企业债转而购买更为稳健的国债和金融债,从而间接导致国债和金融债在疫情期间对企业债的挤兑作用,这可能将政府的财政压力转移到企业。这也解释了图2中2020年后半年企业债达到样本期间内又一个波谷。

地方政府债在样本期间的大部分阶段为信息的净溢出者,在疫情暴发后溢出指数迅速攀升至样本峰值,“六稳”“六保”政策使地方政府的支出加大,疫情影响下又增收乏力,使政府债净溢出效应减弱,并且在2021年上半年转变为信息净接受方,主要原因是专项政府债在2021年下半年才大规模发行,此后净溢出指数回升。

总之,国债和金融债是信息的溢出者,企业债为接受者。在疫情期间,国债和金融债的信息溢出作用更加明显,同时国债、政策性金融债的发行以及企业债违约的发生促使国债和金融债对企业债产生挤兑的影响,使政府的财政压力转移到企业,企业债的市场需求下降。

(二)频域结果分析

本文将总溢出分解成频率段为短期(1日到5日即一周内)、长期(5个工作日以上),计算对应的不同频段的频率溢出。对债券市场间的波动性溢出进行频变分析,可以明确疫情对债券市场的冲击溢出是受长期影响还是短期影响。

图3表示债券市场的频变溢出。首先,在疫情暴发之前,长短期溢出指数在没有受到风险冲击时,其溢出水平持平,说明市场平稳运行。其次,在时间维度上短期与时域的溢出指数在变化的过程中协同,并且在疫情暴发后,短期溢出水平(均值35.54)整体总高于长期(均值25.02),这说明债券市场的信息溢出主要由短期的溢出引导,即债券市场间的信息溢出主要发生在短期。尤其在疫情暴发阶段,短期与时域的溢出指数均出现高位,并且短期表现的反应更快,说明疫情暴发在很大程度上加大了债券市场间信息溢出的规模,并且主要由短期主导。最后,在疫情暴发后平稳阶段,短期溢出指数有所回落,长期溢出指数有所上升,这是由于疫情冲击带来的不确定性,投资者对冲击预期有所改变,对债券市场影响变为长期,债券市场间信息溢出的持续期变长,但短期溢出指数仍显著高于长期,债市市场信息溢出仍由短期主导。

表2和表3分别给出了不同债券市场在样本期间内不同频率下溢出效应的均值。除企业债市场外其余市场短期的溢出指数的平均水平高于长期,说明债券市场信息溢出主要是由短期因素驱动的。但企业债受长期因素的影响更大,其长期溢入均值(38.4)显著大于短期均值(21.42),可能的原因在于,疫情之下各行业均受到较大冲击,疫情反复更加剧了经济的不确定性,使企业复工复产困难,持续上升的风险会对投资者产生更为持久的响应,由短期主导的溢入转换为长期的市场不确定性,对企业造成更大程度的冲击。

(三)债券市场非对称性分析

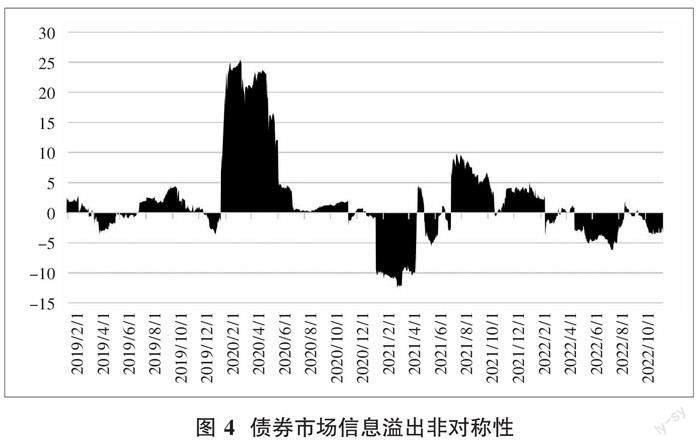

金融市场中存在着上下行的溢出效应,可以更好刻画市场的非对称性(谢赤等,2021)。图4为债券市场间的信息溢出非对称测度,正值代表积极/正向的溢出效应大于消极/负向的溢出效应,负值则相反。数值为零表明正溢出效应和负溢出效应的影响是相同的,换而言之,不存在外溢的非对称性。

在图4中,非对称性表现是明显的,尤其是在疫情暴发的初期,非对称性的波动达到了样本期间的峰值。在疫情暴发时期,正向效应迅速提高,这是因为债券作为固定收益的资产,在受疫情冲击时,相对其他金融产品具有良好的避险作用。同时股市的震荡带来了明显的“股债跷跷板”现象,使投资者避险需求加大,推升债券市场上升趋势,同时政府采取了一系列措施来支持疫情防控和经济复苏,这些措施包括加大政府债券的发行力度、推出减税降费政策、提供流动性支持等。

具体来说,政府为缓解疫情对经济的冲击,财政政策与货币政策共同发力。财政政策方面,发放疫情防控专项补助资金的同时减征、免征企业的社保费,发行特别国债、政策性金融债以及专项政府债等,都对债券市场形成正向的影响。货币政策方面,通过降准向实体经济注入流动性,下调中期借贷便利利率以降低企业融资成本等多种宽松政策,为债券市场提供有利的环境。相较于股市等其他金融产品的不确定性,债券有更稳健的收益。另外,由于美联储的无限量量化宽松政策的实施,以及中国国债加入海外债券指数,中国利率债作为世界范围内少数的高等级高收益的品种,使大量资金流入我国债券市场,我国的债券市场成为全球的避险资产。

综上,在疫情冲击的情况下,全球经济增速放缓、投资者的避险行为、政策的配合等共同作用下,对我国债券市场的正向影响激增,在疫情初期正向影响达到样本的峰值。之后负向信息显著增加,是因为由于中国采取了有效的措施控制疫情后,国内生产和出口继续进行,当一些国家的生产力受限,中国出口贸易得以大幅度上升。而国内需求下降,投资者转变投资方向,资本从债券市场流出,负向信息加大对债券市场的冲击,使指数变为负值。

本节描述了主体债券市场间的不對称波动溢出效应。在疫情暴发阶段由于市场的不确定性,使投资者更偏爱债券等稳健产品,同时各种针对债券的政策的出台,使债券市场的正向效应增大,但由于疫情冲击的不确定性又使负向效应增大,表明债券市场间具有非对称性,且受事件冲击的影响显著。

五、企业债市场内溢出效应分析

(一)分行业债券市场分析

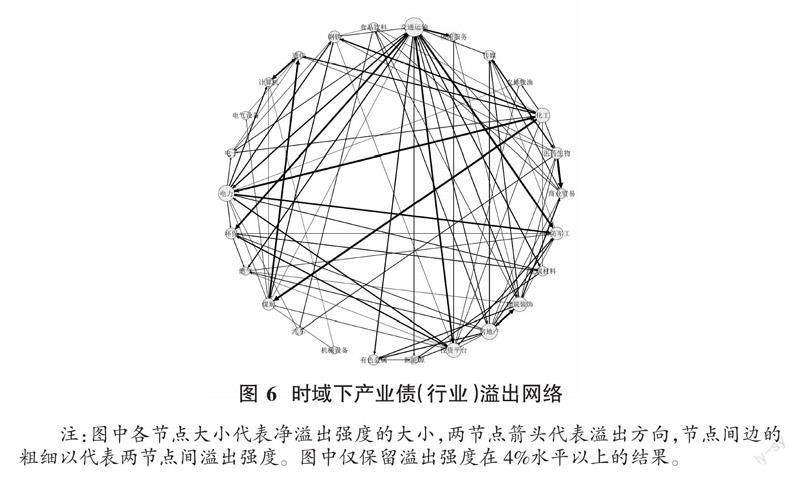

如图5可以看出不同行业间的差异显著,溢出指数均由短期主导,与前文分析一致。图6可以看出产业债风险在各行业之间传染明显,交通运输行业与房地产行业在溢出网络中与其他行业的关联度较高,同时两行业风险净溢出水平也较高,其中交通运输业净溢出均值达34%,说明两行业在产业债风险溢出体系中占据重要地位。究其原因,可能是疫情冲击导致的经济不确定对交通运输业和房地产形成了巨大威胁,两行业受到的冲击较大,从而形成潜在的市场动荡源。故下文着重分析疫情对两行业的冲击原因。

以交通运输行业为例,2020年第一季度,由于疫情的持续延续和燃油价格上涨等影响,交通运输行业受到较大冲击,公路货物运输量急剧下降,2020年3月公路运货量同比下降22.2%①,同时疫情导致的复工延迟,使全国高速公路货运量出现了断崖式下滑。另外,复工延迟加之大部分地区实行交通管制,使公路运输的成本提高。国际贸易受阻、国际航线关闭导致我国港口吞吐量大幅减少、航线货源极度缺乏,在春节假期和疫情的双重影响下,下游企业复工节奏缓慢,需求增长不如预期,沿海散货市场货盘较少,需求惨淡,运力过剩矛盾突出,运输价格持续探底。沿海(散货)综合运价指数2020年2月28日报收918.56点,较上月末下跌6.6%,月平均值为929.03点,较上月下跌10.5%①。铁路运输方面截至2020年一季度末旅客发送量同比减少55.1%,铁路固定资产投资累计完成额下降21%②。民航受疫情影响同样严重,为了更好控制疫情,多数国家采取了更为严格的出入境政策,航空需求大幅度减少,截至2020年一季度末我国民航运输总周转率同比下降46.6%③,其余主要生产指标也大幅下降。宏观环境的波动引发了债券市场的联动,交通运输业的净溢出强度一度逼近50%。但随着防疫政策的调整和经济的逐步复苏指数开始回落。

2021年一季度交通运输业净溢出指数少许上升,企业发债规模大幅提升。交通运输行业债券发行金额较上年同期大幅增长。其中,高速公路企业发债规模最大,机场运营企业和铁路运输企业的债券发行数量及发行规模较上年同期均大幅增长。交通运输行业债券发行主体仍以高级别发行主体为主,合计发行3153亿元。

房地产行业在我国体量巨大,涉及的上下游产业众多,在样本期间始终处于信息的净溢出者地位。疫情暴发后,房地产业受到冲击巨大,信息溢出指数快速攀升达到样本的峰值。疫情的冲击主要体现在两方面:一是房地产行业的业绩出现大幅度下滑,因为房地产行业积极配合防疫政策,各地的房地产企业均停止线下看房、咨询、卖房的过程,大部分房企采取了减少租金等策略,使商家的损失转移到房地产行业。二是商品房价格呈现稳中有降的趋势,从国家统计局数据来看,我国一线城市的商品房价格支撑力仍然较强,呈现小幅度上涨;二三线城市商品房则有小幅下降的趋势。另外根据各地不同的防疫政策,导致房地产发展政策也不同,使经济市场进一步细分,加剧市场分化,其溢出效应更为明显。

2021年一季度,房地产行业净溢出指数拔高是因为房地产行业的投资金额和销售金额双创新高,1—2月全国房地产开发投资完成额13986亿元,同比增长38.3%,全国商品房销售面积和销售额同比增长133.4%和104.9%①。但这与国家让房地产行业稳定健康发展的理念相背驰,部分城市炒房苗头出现,热点城市房价上涨加快,于是国家相继出台房地产政策以防范金融风险(见表4)。

“住房不炒”和“稳地价、稳房价、稳预期”的政策基调贯穿全年,房地产行业火热状态迅速降温,房地产融资受限,发展节奏放缓,体现在2021年一季度后指数的快速下行。

综上分析,交通运输、房地产等行业是我国产业债市场中重要的风险网络节点,风险溢出效应较强,为产业债中重要的风险传染源,并且其风险溢出效应受疫情影响明显,我国应重点关注此类行业的风险异动,加强违约风险监测和实时预警,避免债券违约的发生,发挥债券对实体经济的促进作用。

(二)分地区债券市场分析

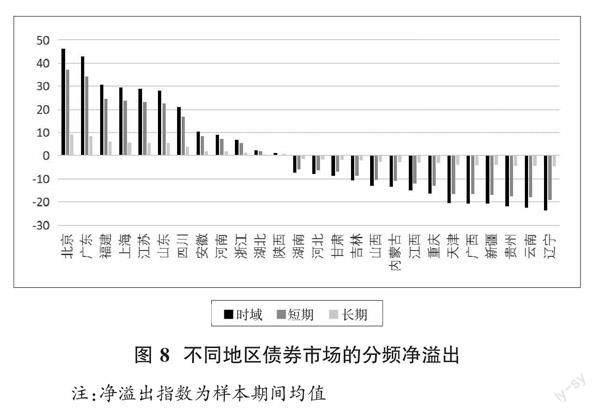

如图8和图9所示,首先,产业债在各个省份之间风险传导明显,信息溢出仍由短期主导。其次,产业债风险传染呈现明显的区域分化现象,各个省份之间的产业债信息溢出水平相差较大。图8中,风险溢出最高的两个省份其净溢出水平均超过40%,北京市产业债溢出水平均值达46%,说明其具有较高的信息溢出能力,相关的地域性信息能快速传递到其他地域市场。溢出水平最低两个省份其溢出水平低于-20%,容易受到其他周边区域的债务信息的冲击。最后,风险的输入方多为经济较发达地区,北京、广东风险溢出显著高于其他省份产业债,其在网络节点中也处于重要位置与大部分市场联动频繁,与此同时,辽宁、云南是主要的风险接受省份,容易受到其他周边区域债务信息的冲击。并且排名较后的省份在样本期间内的利差存在较大的波动性,可能是由于相应的地区经济基础较弱,其拥有的优质企业资源较少,并且债券市场的规模较小,使得投资者对其债券市场的信心不足,并且在新冠疫情期间面临更大的融资成本压力,债券市场脆弱性高,更容易受到其他地区的冲击。

图10显示了本文样本中截至2022年12月10日新冠肺炎累计确诊人数前2位的省份(上海、广东)的净溢出变动情况。以上两省份在样本期间内均为信息的净溢出者。2020年初两省份的信息净溢出指数因疫情冲击迅速攀升,广东省、上海市均为我国沿海经济强省,其拥有完备的金融市场对风险响应迅速。2020年一季度后两省份指数又迅速开始回落,除了疫情受到控制,经济基本面对债券市场的稳定有着密不可分的影响。作为经济大省,对国民经济的稳定有较大影响,受到外部沖击影响后,其自身化解冲击能力较强,使其溢出指数回落迅速。2022年广东、上海又出现疫情反复,宏观经济表现与债券市场受其影响出现波动。以上海为例,在年初病例增长时指数开始攀升,到2022年3月30日上海宣布“全域静态管理、全员核酸筛查”后指数达32.21%,较2022年初的17.92%上升了14.29%,2022年下半年全面恢复正常生活秩序后指数逐渐回落。

综上分析,疫情冲击对产业债(地区)风险溢出的冲击影响明显,产业债传染风险呈现区域分化现象,网络中重要节点均为经济发达地区。具体而言,在疫情冲击下经济较发达地区的金融体系更加完善,化解冲击能力较强,而经济发达程度较低的地区,本身经济金融资源相对匮乏,导致风险难以化解,在疫情冲击期间更为明显,表现为不同地区产业债风险净溢出在疫情影响下两极分化愈加明显。

六、结论与政策建议

(一)结论

自2020年初以来,新冠肺炎疫情在全球范围内暴发,给全球经济和金融市场带来了巨大的冲击。债券市场作为我国资本市场重要组成部分,在疫情期间也遭受巨大的冲击影响。因此,讨论在疫情冲击下债券市场间的信息溢出效应,对监管部门应对突发事件的风险管理决策以及不同债券市场投资者的风险管理有重要的参考价值。

本文从时域、频域及非对称性三个角度对债券市场间的信息溢出效应进行研究,研究结论如下:第一,疫情冲击下债券市场间信息溢出效应具有显著的时变特征,整体上波动较大,并与疫情形势紧密相关。在疫情前期债券市场的总溢出指数表现比较平稳,在疫情暴发阶段,溢出指数显著提升并且达到样本峰值,在疫情得到控制后,信息溢出总指数快速下降的同时指数的波动明显加剧。这说明疫情对债券市场的冲击是显著的,债券市场易受极端风险事件的扰动,使各市场共振趋势明显,因此总信息溢出指数变化较大。第二,国债和金融债为债券市场信息溢出的主导,为信息净溢出者,企业债为净接收者。疫情期间企业债受到冲击更为明显,因为有债券违约事件的发生,投资者可能抛售企业债转而购买更为稳健的国债和金融债,从而间接导致国债和金融债在疫情期间对企业债的挤兑作用,这可能将政府的财政压力转移到企业。这表明市场规模更大、安全性更高的国债、金融债更易对地位相对弱势的企业债产生影响。第三,频域结果说明债券市场间短期波动更为剧烈,并且趋势类似于总溢出,长期溢出水平小于短期。说明债券市场风险主要由短期冲击导致,市场能够快速处理信息。第四,溢出效应具有显著的非对称性。尤其是在疫情暴发的初期,正向波动达到了样本期间的峰值。说明当发生突发事件冲击经济时,债券是良好的资金避风港。第五,疫情对大部分行业、地区的产业债有明显冲击,且行业、地区差异性显著。

(二)政策建议

政府需要健全债券市场金融风险防控体系,防范金融市场间风险溢出。由于我国债券市场间信息溢出在极端风险事件下溢出水平会显著提高,政府需关注各个市场间信息传播。构建各债券市场的信息共享机制,建设债券市场协同监测平台,以防止跨市场的风险传递,保障债券市场有序运行;发挥国债、金融债市场主导作用,在债券市场受冲击时,通过政策性国债、金融债缓解经济下行,维持市场稳定发展;关注资金流向,避免部分资金过度流向股市、房地产等领域,警惕资产泡沫风险;强化外部金融风险防控,统筹疫情后经济社会发展,构建新发展格局,夯实我国经济基本面。

投资者要整体考虑各区域、各行业债券市场的情况,注重外界环境的短期冲击。我国债券市场间联动密切,因此在投资某一市场时也应考虑其他市场对其的溢出效应,对市场规模大的国债、金融债尤其关注,另外债券市场受到冲击以短期为主,对投资期限短的投资者更应关注债券市场直接的溢出效应。通过分散化投资、避免过度集中持仓等方式来降低投资风险。

企业应确定好发债规模和期限,以获得更好的融资条件。企业债为债券市场的净接收者易受其他市场的溢出效应影响,企业一方面在发债前应全面评估自身财务和信用状况,确定好融资规模和期限,避免债券违约,另一方面加强企业治理,做好信息披露,提升自身评级,充分利用市场机制来获得更优惠的融资条件。■

(责任编辑:孟洁)

参考文献:

[1]柴尚蕾,周鹏.基于非参数Copula-CVaR模型的碳金融市场集成风险测度[J].中国管理科学,2019,27(8):1-13.

[2]程晨,刘珂.新冠肺炎疫情下资本市场的冲击研究——基于股价同步性视角[J].工业技术经济,2021,40(3):125-135.

[3]方意,于渤,王炜.新冠疫情影响下的中国金融市场风险度量与防控研究[J].中央财经大学学报,2020,396(8):116-128.

[4]何诚颖,闻岳春,常雅丽等.新冠病毒肺炎疫情对中国经济影响的测度分析[J].数量经济技术经济研究,2020,37(5):3-22.

[5]胡恒松,董慧颖.纾解疫情形势下民营企业融资难题[J].国际经济作,2020,405(3):153-160.

[6]黄新飞,廉胜南,蔡睿思.资本流入激增与系统性金融风险——基于ΔCoVaR方法的实证分析[J].国际金融研究,2023,431(3):37-49.

[7]蒋彧,李洁,王花.中国房地产市场与股票市场的双向溢出效应研究[J].上海经济研究,2021,393(6):93-104.

[8]金顺姬,张俊瑞,金玲,等.疫情冲击下组织冗余对股票收益率的影响研究[J].金融论坛,2021,26(10):50-57.

[9]李维安,陈春花,张新民,等.面对重大突发公共卫生事件的治理机制建设与危机管理——“应对新冠肺炎疫情”专家笔谈[J].经济管理,2020,42(3):5+8-20.

[10]皮天雷,游承静.加密货币与传统金融资产市场的动态相关性研究——基于t-Copula-DCC-GARCH的实证分析[J].金融论坛,2022,27(5):42-51.

[11]沈悦,李朝前,赵欣悦.重大风险事件下全球股票市场风险传染效应研究[J].国际经贸探索,2023,39(4):82-99.

[12]田金方,杨晓彤,薛瑞,等.不确定性事件、投资者关注与股市异质特征——以COVID-19概念股为例[J].财经研究,2020,46(11):19-33.

[13]王培辉,陈岩.中美国债市场信息溢出效应检验[J].海南金融,2021(9):57-69.

[14]王睿,李连发.宏观不确定性与金融不确定性:测度与动态关系研究[J].经济问题探索,2021,464(3):27-42.

[15]王姝黛,杨子晖,张平淼.城投债信用风险传染的地理集聚、路径演变与驱动机制——基于前沿弹性网络收缩技术的研究[J].统计研究,2023,40(3):32-42.

[16]谢赤,贺慧敏,王纲金,等.基于复杂网络的泛金融市场极端风险溢出效应及其演变研究[J].系统工程理论与实践,2021,41(8):1926-1941.

[17]杨子晖,陈雨恬,张平淼.重大突发公共事件下的宏观经济冲击、金融风险传导与治理应对[J].管理世界,2020,36(5):13-35+7.

[18]杨子晖,王姝黛.突发公共卫生事件下的全球股市系统性金融风险传染——来自新冠疫情的证据[J].经济研究,2021,56(8):22-38.

[19]张建平,朱雅锡.后疫情时代下新冠肺炎疫情对中国服务经济影响——基于多期双重差分模型的研究[J].工业技术经济,2021,40(4):58-67.

[20]张菀洺,张珊珊.中国对外贸易的影响因素研究[J].数量经济技术经济研究,2020,37(11):81-98.

[21]钟熙维,吴莹丽.新冠肺炎疫情下全球股票市场的联动性研究[J].工业技术经济,2020,39(10):29-37.

[22]朱武祥,张平,李鹏飞,等.疫情冲击下中小微企业困境与政策效率提升——基于两次全国问卷调查的分析[J].管理世界,2020,36(4):13-26.

[23]Barndorff-Nielsen O E.Econometric Analysis of Realized Volatility and Its Use in Estimating Stochastic Volatility Models[J].Journal of the Royal Statistical Society: Series B (Statistical Methodology),2002,64(2): 253-280.

[24]Baruník J,Kocenda E,Vacha L.Asymmetric Connectedness on the U.S.Stock Market: Bad and Good Volatility Spillovers[J].Journal of Financial Markets,2016,27(1): 55-78.

[25]Baruník J,Kocenda E,Vacha L.Asymmetric volatility connectedness on the forex market[J].Journal of International Money and Finance,2017,77: 39-56.

[26]Baruník J,K■ehlík T.Measuring the Frequency Dynamics of Financial Connectedness and Systemic Risk[J].Journal of Financial Econometrics,2018,16(2): 271-296.

[27]Cheng T,Liu J,Yao W,Zhao A B.The impact of COVID-19 pandemic on the volatility connectedness network of global stock market[J].Pacific-Basin Finance Journal,2022,71:1-22.

[28]Diebold F X,Yilmaz K.Measuring Financial Asset Return and Volatility Spillovers,with Application to Global Equity Markets[J].The Economic Journal,2009,119(534): 158-171.

[29]Diebold F X,Yilmaz K.Better to Give than to Receive: Predictive Directional Measurement of Volatility Spillovers[J].International Journal of Forecasting,2012,28(1): 57-66.

[30]Duan Y,Ghoul S E,Guedhami O,Li H,Li X.Bank systemic risk around COVID-19: A cross-country analysis[J].Journal of Banking and Finance,2021,133:1-13.

[31]Yan H,Liu Z,Wang H,Zhang X,Zheng X.How does the COVID-19 affect earnings management: Empirical evidence from China[J].Research in International Business and Finance,2022,63:1-13.

基金項目:本文系国家社科基金项目“疫情冲击下应急金融政策效果评估与退出机制研究”(22BJL039)阶段性研究成果。

收稿日期:2023-07-18

作者简介:王培辉(1981-),男,河北沧县人,经济学博士,河北大学经济学院教授、博士生导师;

张 猛(1999-),男,河北平泉人,河北大学经济学院硕士研究生。

猜你喜欢

党政论坛(2020年2期)2020-03-16

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

环球时报(2020-02-28)2020-02-28

中国外汇(2019年20期)2019-11-25

中国集体经济(2017年1期)2017-01-04

财经界(学术版)(2015年20期)2015-12-23