美国商业银行债券投资业务研究及启示

2023-10-02 10:19王金石

银行家 2023年9期

王金石

Research and Enlightenment on Bond

Investment Business of American Commercial Banks

2020年以来,美联储先是为应对疫情采取超宽松货币政策,后又为遏制通胀激进加息,导致债券市场大幅波动。10年期美国国债收益率最低跌至0.5%,最高超过4%。在2023年3月发生的硅谷银行破产事件中,债券投资组合的巨额亏损扮演了重要角色,商业银行的债券投资业务也因此受到广泛关注。据美国存款保险公司(FDIC)披露,截至2023年3月末,美国商业银行债券投资组合浮亏合计超过5000亿美元。

本文选取债券投资组合管理能力较强的摩根大通与硅谷银行进行对比分析,探讨美国商业银行债券投资业务的经营定位、组合结构、经营业绩及财务影响,重点关注近三年呈现的趋势和特点,并尝试得出对我国商业银行的启示。

債券投资在银行大类资产中的位置

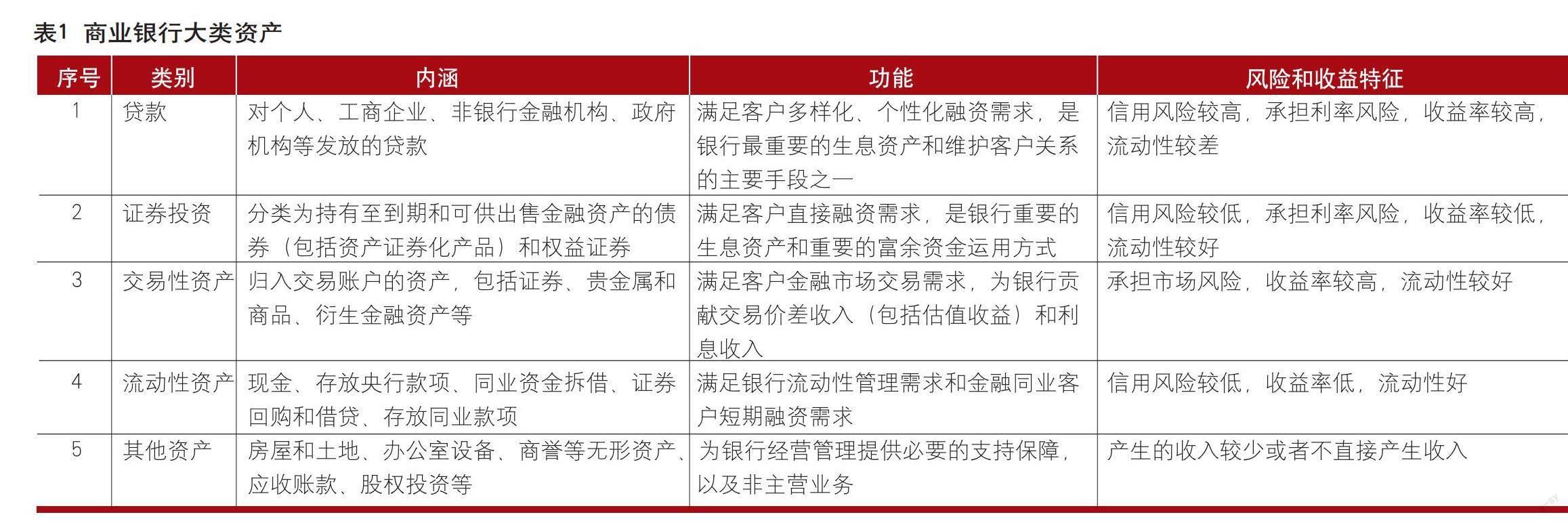

为了便于分析,本文将商业银行持有的资产分为贷款、证券投资、交易性资产、流动性资产和其他资产五大类。五类资产的内涵、功能以及风险和收益特征如表1所示。其中,证券投资的主体是债券投资。2013—2017年,摩根大通、硅谷银行证券投资组合中超过99%的资产为债券,权益证券占比不足1%;2018年以来,二者投资组合均不再持有权益证券。因此,在后续分析中,为了便于理解,本文将不再区分“债券投资”和“证券投资”。

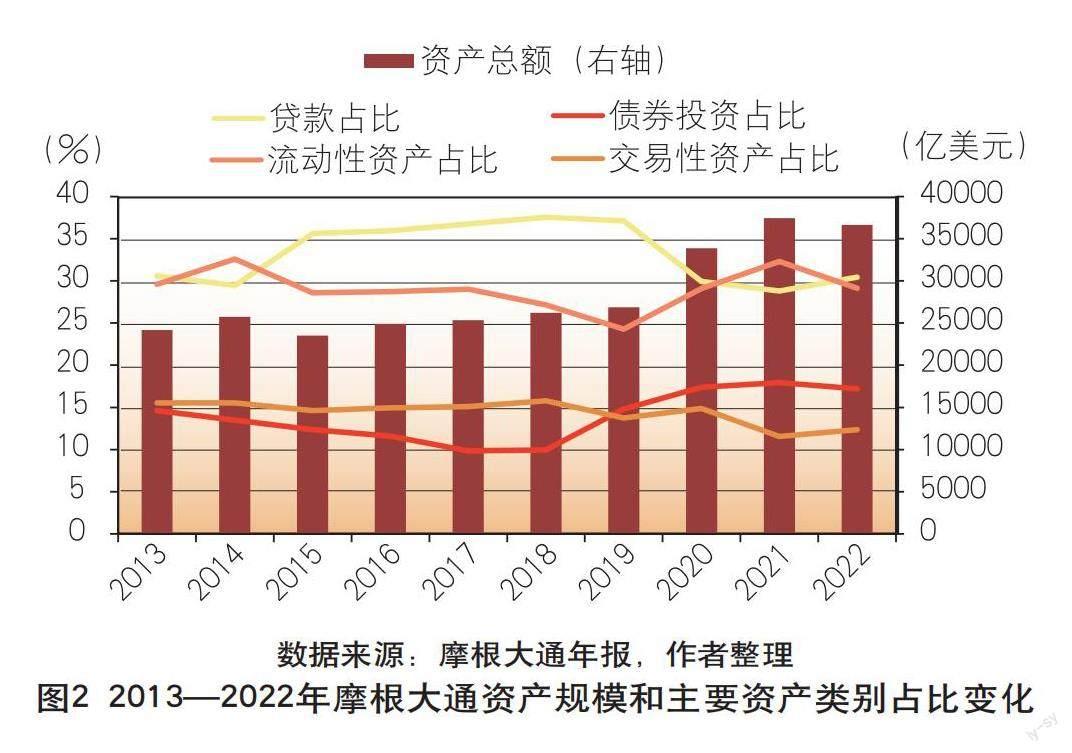

摩根大通资产分布较为均衡,硅谷银行资产集中在债券投资。摩根大通和硅谷银行资产中,贷款占比分别只有31%和35%,低于行业平均水平(51%)。摩根大通的流动性资产、债券投资和交易性资产占比分别为29%、17%和12%,反映出其功能的综合性。硅谷银行资产中,债券投资占比达55%,成为最主要的业务,说明其资金运用渠道相对狭窄(见图1)。

新冠疫情以来,两家银行均大幅增加债券投资规模,硅谷银行更为显著。为了应对新冠疫情,美国采取了纾困财政政策和超宽松货币政策,银行体系资金充裕,摩根大通、硅谷银行资产规模均在2020—2021年跃上新台阶。摩根大通2022年资产规模较2019年增长了36%,其增量仅有12%投向贷款,流动性资产、债券投资新增规模分别占资产增量的42%和24%,其中债券投资组合规模增长了58%。硅谷银行近三年资产规模增长近2倍,债券投资、贷款新增规模分别占资产增量的64%和29%,其中债券投资组合规模增长了3.2倍,规模远远超过贷款(见图2、图3)。

债券投资组合的结构特点

摩根大通偏好低信用风险品种,硅谷银行品种更为单一。美国国债和政府机构债为无信用风险债券。由吉利美、房利美、房地美等政府背景机构信用背书的MBS等按揭贷款证券化产品信用风险相对较低,收益率一般高于美国国债和政府机构债、低于其他券种。2022年末,摩根大通、硅谷银行债券投资组合中这两类债券合计占比分别达76%和92%。其中,硅谷银行该比例自2013年以来保持在92%以上。

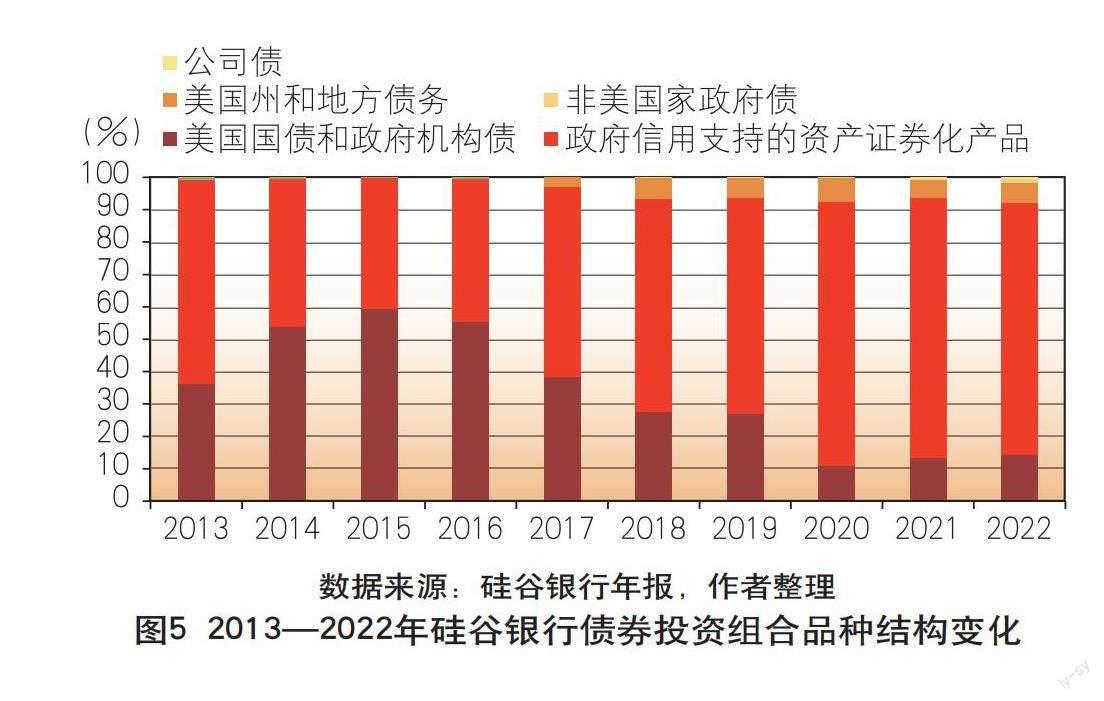

新冠疫情以来,摩根大通主要增配美国国债和政府机构债券,硅谷银行主要增配政府信用支持的资产证券化产品。相较2019年,2022年摩根大通债券投资组合中美国国债和政府机构债占比提升了12个百分点,达到47%,其他券种占比普遍下降或仅微幅增加(见图4);硅谷银行债券投资组合中政府信用支持的资产证券化产品占比提升了11个百分点,达到78%,国债占比下降了13个百分点,其他品种占比略有提升(见图5)。由此可见,在可用资金充裕的情况下,摩根大通倾向于将债券投资组合作为流动性的“蓄水池”,而硅谷银行对于组合的收益性提出了较高要求。

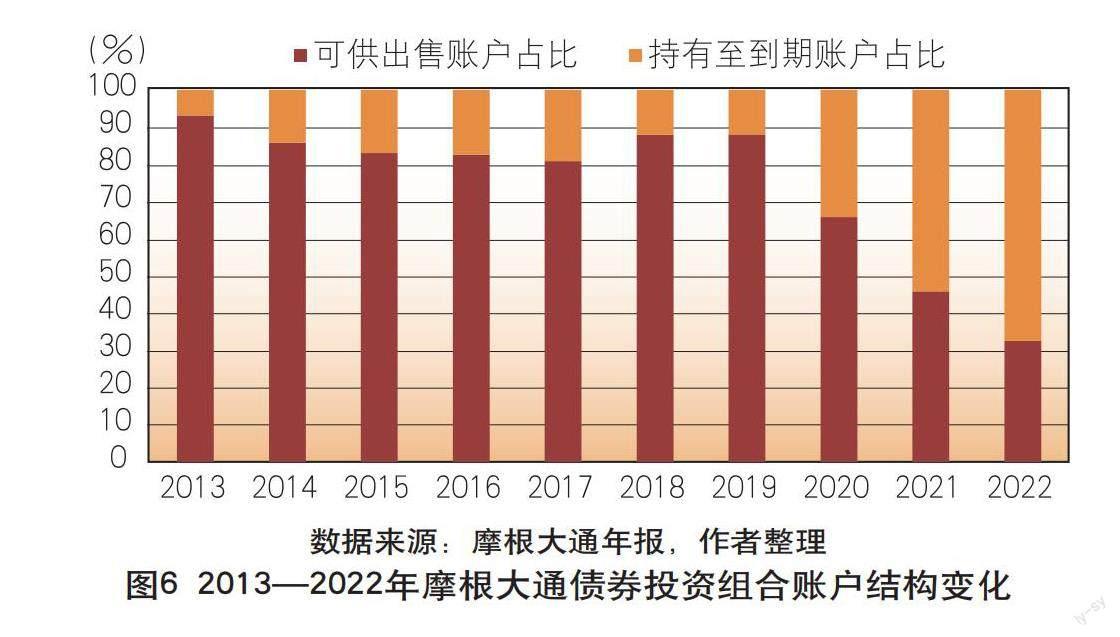

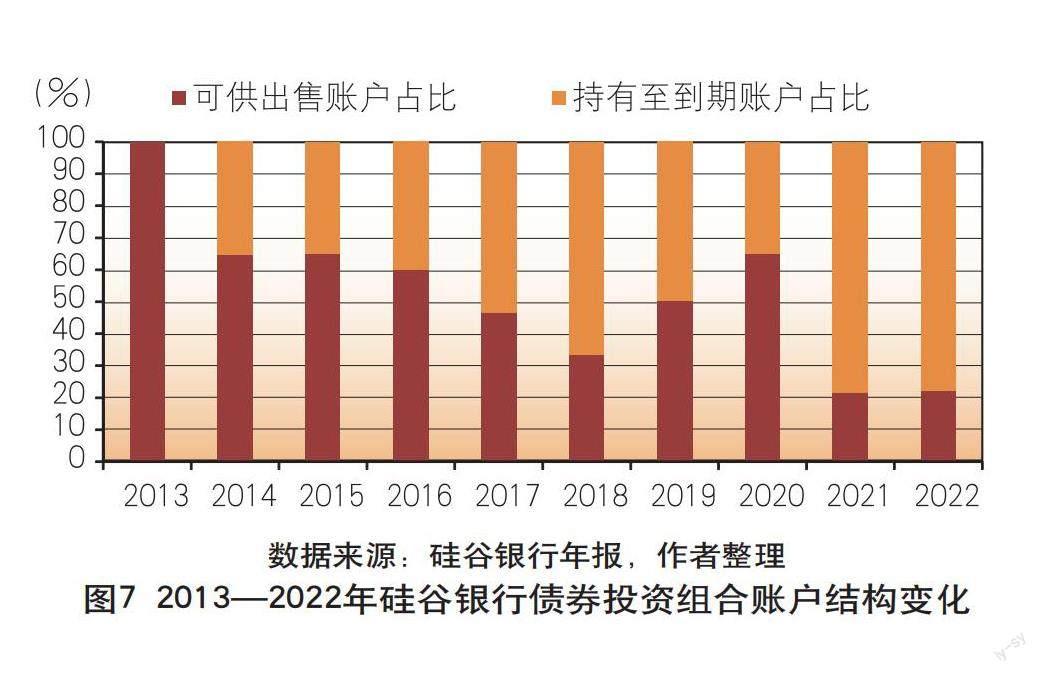

持有至到期账户比例呈上升趋势,减少估值波动对资本的影响。2013年以前,摩根大通、硅谷银行的债券投资组合几乎全部分类为可供出售账户,因为该账户的债券既可以持有至到期,也可以逢高出售,而且未实现的损益直接计入权益而不影响当期损益。《巴塞尔协议Ⅲ》规定,可供出售金融资产估值变化导致的“累计其他综合收益(AOCI)”纳入普通股权益一级资本(CET1)范畴,也就意味着可供出售账户债券估值波动直接影响资本充足率。2013年以来,为了降低这种影响,摩根大通、硅谷银行通过重分类等手段提升持有至到期账户占比。特别是2021年以来,为了应对加息预期导致的利率上升,两家银行都加快了上述进程。2022年末,摩根大通持有至到期账户占比67%,较2019年提升了55个百分点;硅谷银行持有至到期账户占比78%,提升了38个百分点(见图6、图7)。

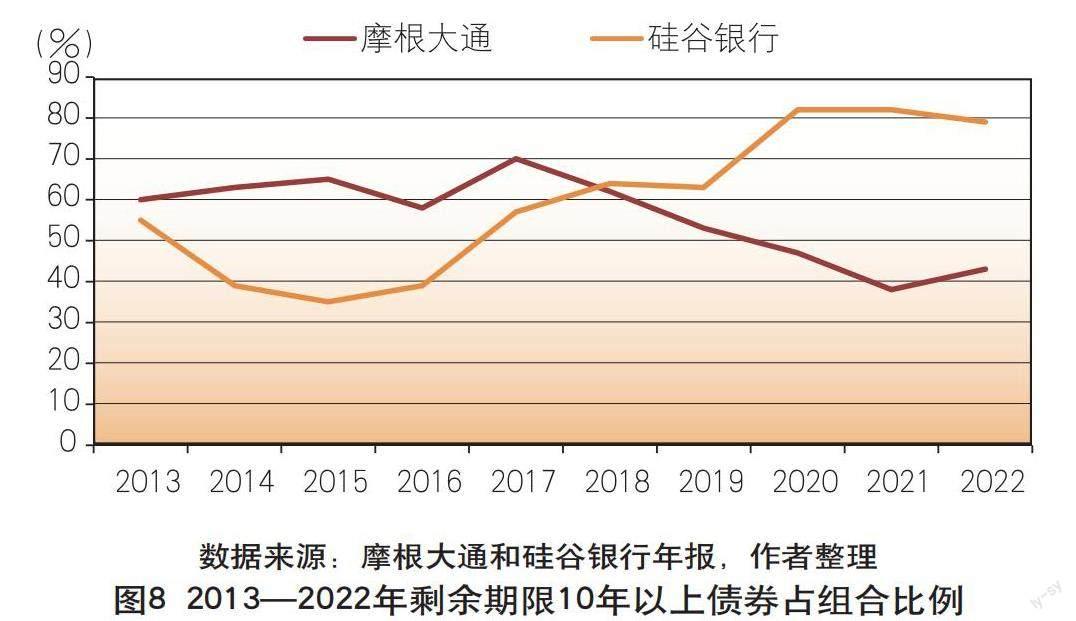

摩根大通长期限债券配置比例呈下降趋势,硅谷银行则呈上升趋势,久期快速增长。一般来说,若其他条件相同,债券剩余期限越长,到期收益率就越高。过去十年,剩余期限10年以上债券在摩根大通和硅谷银行投资组合中均占有较大比例,平均分别达56%和60%。但摩根大通这一比例整体呈下降趋势,硅谷银行呈上升趋势(见图8)。特别是2020年以来,摩根大通10年期以上债券占比降至10年新低(2021年为38%),硅谷银行则创10年新高(2020年为82%)。这体现出硅谷银行在低利率环境下,试图通过拉长持有期限获取较高收益,主要是增持10年期以上政府信用支持的按揭贷款证券化产品,但利率风险也随之上升。特别是2022年,硅谷银行投资组合中10年期以上债券占比虽然较2020年和2021年略有下降,但当年增持的MBS期限普遍在10—30年,因此组合久期年限从4.0大幅攀升至5.7。摩根大通未披露组合久期。

债券投资组合的财务影响分析

站在银行经营角度,债券投资损益包括利息收入、资本利得和信用减值损失。表2总结了三类损益的来源和财务影响。需要关注的重点包括:一是出售债券的成本与售价之间的差额,形成已实现损益,应计入营业收入;二是可供出售账户债券的估值波动,一般计入所有者权益;三是对于持有至到期账户债券的估值波动,不作会计处理,即对财务报表无影响,但要按照美国监管要求进行信息披露。

债券投资组合的利息收益率明显低于贷款。债券投资组合与贷款均为银行重要的生息资产。贷款客户以企业和个人为主,信用风险较大且流动性较差;银行的债券投资组合持有较大比例的主权和政府机构类债券,公司类债券占比较低,债券也具有较好的流动性。因此,理论上,债券投资组合的利息收益率要低于贷款。从具体数据来看,2013—2022年,摩根大通、硅谷银行的贷款利息收益率平均分别超过债券投资组合2个百分点和2.9个百分点。即便考虑了信用成本(信用减值损失/资产平均余额),债券投资组合对利润的贡献也低于贷款:2020—2022年,摩根大通债券投资组合的平均信用成本为0.005%,而贷款为0.46%;硅谷银行债券投资组合平均信用成本为0.003%,贷款为0.34%。

极端市场行情下,摩根大通及时止损,硅谷银行大力兑现浮盈。2019年及以前,摩根大通和硅谷银行的债券投资组合已实现损益对营业收入的影响一般在1%以内,这说明两家银行一般不以营利或者调节利润为目的出售投资组合中的债券。但是2020—2022年情况变得有些复杂。2022年,在市场利率持续攀升的条件下,摩根大通出售了部分美国国债和政府信用支持的MBS,当年组合实现损失23.8亿美元,创十年新高。摩根大通解释这些交易是为了“调整组合结构”。具体策略可能是将低收益率债券止损。而硅谷银行债券投资组合在2020—2022年均实现了可观的价差收益。其中,2020年和2021年分别兑现了市场利率下降产生的价差收益6100万美元和3100万美元;2022年,市场利率快速上升,也实现了正收益2100万美元,但当年末组合中尚有浮盈的债券未实现收益仅两百万美元(其中可供出售账户为0),处于浮亏状态的债券未实现亏损却高达177亿美元。这说明该行在所持债券大面积浮亏的情况下,对仍有浮盈的债券采取了“应售尽售”的策略(见图9、图10)。

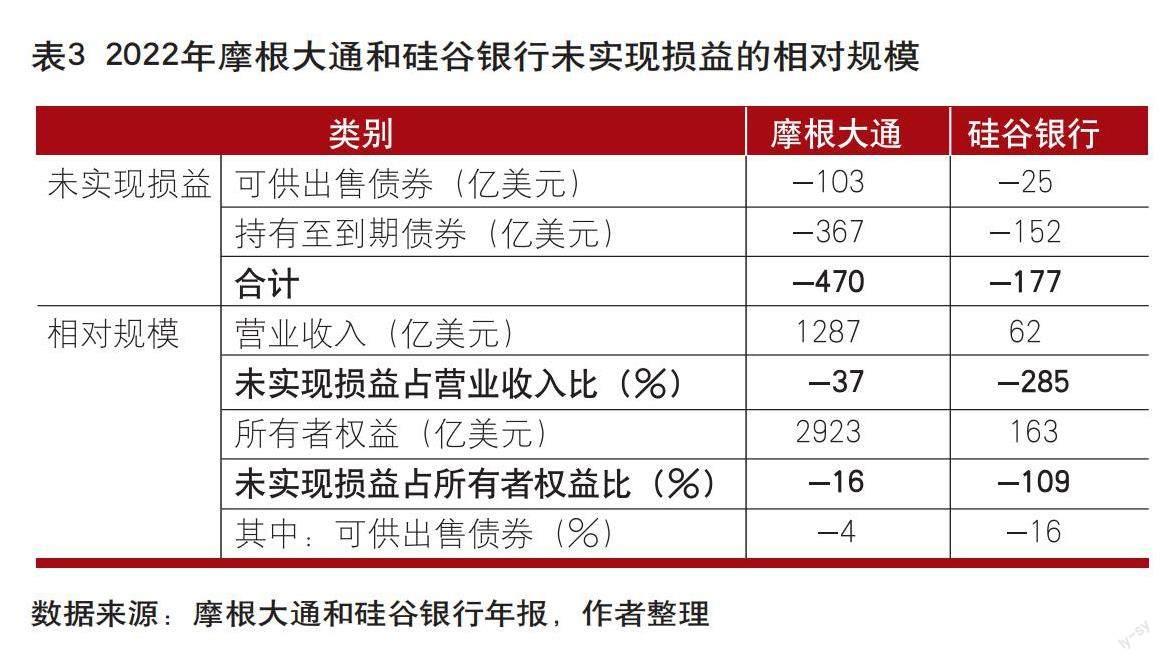

激进加息导致未实现损失飙升,威胁银行生存。2013—2020年,两家银行的债券投资组合未实现损益对经营的影响均在可控范围内。摩根大通可供出售账户债券每年的未实现损益均为正值,为提升资本实力作出一定贡献;持有至到期账户未实现损益也一般为正值。硅谷银行可供出售账户、持有至到期账户未实现损益的绝对值均较小。2021年,美国经济前景看好,市场出现加息预期,债市利率上扬,年末两家银行的债券投资组合的未实现损益(两账户合计)分别达-8亿美元和-11亿美元,浮亏规模近十年少有。2022年,美联储快速加息。摩根大通投资组合当年未实现损益达-470亿美元(其中可供出售账户-103亿美元),占当年营业收入和所有者权益的比例分别达-37%和-16%(其中可供出售账户占-3.5%)。硅谷银行未实现损益达-177亿美元(其中可供出售账户-25亿美元),占当年营业收入和所有者权益的比例分别达-285%和-109%(可供出售账户占-16%)。也就是说,如果财务报告以公允价值计量持有至到期债券,硅谷银行已经资不抵债(见表3)。

启示

债券投资业务的经营目标应强调流动性和安全性。对于商业银行来说,债券投资组合应是存贷差富裕资金运用的重要渠道,而非营利或维护客户关系的主要手段。新冠大流行之前,从券种结构、期限结构、利息收益率、已实现损益、未实现损益等指标来看,摩根大通和硅谷银行均坚持了债券投资组合的正确定位。2020年以来,美国银行业流动性淤积,市场利率跌至历史低位,硅谷银行通过增持长期限MBS来提升投资收益,其组合利息收益率在2020—2022年罕见地超过了摩根大通,但久期的飙升也为加息周期的虧损埋下伏笔。不仅如此,硅谷银行还积极兑现债券组合的估值收益,以增加利润,而估值损失无需计入当期损益。如果不是因为组合规模过大、市场利率上行过快,未实现的亏损有可能控制在可接受的范围内,而且可以一直不计入利润表,大部分亏损(持有至到期账户)甚至不影响资本,随着债券陆续到期或者降息周期的到来而逐渐消化。然而,硅谷银行债券组合的估值亏损规模惊人,引起了投资者和储户的恐慌,产生了灾难性的后果。

辩证看待债券投资组合账户划分的意义。可供出售账户为组合结构的调整和估值收益的兑现提供了便利,缺点在于估值波动干扰资本管理。持有至到期账户债券不在表内估值,相对更加“稳健”。近十年,摩根大通和硅谷银行总体上都在压缩可供出售账户占比、提升持有至到期账户占比。2022年末,摩根大通可供出售账户债券估值亏损仅占所有者权益的4%;硅谷银行达到16%,但也并非“致命伤害”。然而,硅谷银行持有至到期账户估值亏损过大,两个账户亏损合计超过了所有者权益,使各方都难以忽视这种规模的亏损。因此,在债券投资组合规模较大和市场极端变化的情况下,不能再简单按照会计准则评估两类账户的影响;就对投资者预期的影响来说,它们的区别不再显著。

债券投资组合主动管理可以创造价值。作为全球金融市场首屈一指的参与者,摩根大通的债券投资组合管理能力具有显著优势。其投资组合利息收益率长期领先硅谷银行;2013—2021年,尽管货币政策环境多有变化,摩根大通可供出售账户未实现损益仍保持正值。在2022年市场利率快速上行的条件下,尽管摩根大通的投资组合规模为硅谷银行的5.4倍,总体估值亏损却只有硅谷银行的2.7倍。从两家银行的对比可以看出,债券投资组合管理不是简单的“买入并持有”,通过加强市场研判、合理摆布组合结构,可以创造更多价值。这与其流动性和安全性目标也不冲突。

贷款仍是中小银行资产配置的首选项。首先,贷款是由商业银行创设的非标准化资产,集中体现了间接融资的功能特点和优势,即利用信息不对称获取收益。而在债券投资领域,特别是在公开市场,商业银行的市场判断力、风险管理能力相对于基金、投资银行等机构并无明显优势。商业银行的贷款收益率远高于其债券投资组合的收益率,也佐证了这一点。其次,中小商业银行功能相对单一,难以多元化配置资产。2022年末,摩根大通和硅谷银行的贷款占资产总额的比例均为三分之一左右。但摩根大通的其他大类资产均占有相当大的比例,特别是交易性资产占比12%,体现了其交易业务优势;而硅谷银行配置了55%的债券资产,没有交易性资产。最后,会计计量方法是现实考量。由于贷款没有活跃的市场报价,绝大部分贷款的账面价值是以成本法计量的。债券投资方面,不仅可供出售账户债券需要以公允价值计量,美国监管政策还要求披露持有至到期账户债券的估值损益,这就使债券组合的“浮亏”完全暴露在公众视野中。其实,如果为美国银行业的贷款“估值”,由于利率上行导致的亏损可能要超过债券投资。

(本文仅代表作者个人观点,与所在单位无关)

(作者单位:中国建设银行金融市场部)

数据来源:摩根大通和硅谷银行年报,作者整理

责任编辑:孙 爽

976639255@qq.com

猜你喜欢

车主之友(2022年4期)2022-08-27

中国注册会计师(2021年9期)2021-10-14

小哥白尼(军事科学)(2021年2期)2021-10-12

——上汽大通D90……虞展

汽车与新动力(2018年2期)2018-05-09

制造技术与机床(2017年7期)2018-01-19

作文周刊·小学二年级版(2016年9期)2017-05-27

汽车与新动力(2016年6期)2017-01-04

水利规划与设计(2016年7期)2016-02-28

汽车与新动力(2015年2期)2015-03-30

商业会计(2015年22期)2015-02-01