中国苜蓿草进口贸易格局及其影响因素

2023-10-10 09:37王文信

草业科学 2023年9期

刁 婵,王文信

(中国农业大学经济管理学院, 北京 100083)

随着收入水平的提高,中国居民对畜牧产品的需求不断增加,带动对生产高品质畜牧产品所必需的饲草的需求相应增加[1]。紫花苜蓿(Medicago sativa)具有丰富的蛋白质和极高的营养价值,是一种全球公认的奶牛优良饲草,被称为“牛奶生产的第一车间”,2008 年以来在中国奶牛饲养中得到广泛应用。尤其是2008 年“三聚氰胺”奶粉事件发生后,中国奶牛养殖企业认识到饲喂苜蓿草对提高牛奶质量的重要性,对苜蓿草需求迅速增加。

中国是传统的以粮食种植为主的国家,牧草产业起步较晚[2],在科研投入、技术水平、生产装备等各方面都与欧美等畜牧业发达国家有较大差距,导致国内苜蓿草仍存在供给总量不足、质量不稳定、优质草比例低等问题[3]。随着中国对苜蓿草的需求日益旺盛,供给缺口越来越大,进口高品质的苜蓿草产品成为重要手段。2007 年中国苜蓿草进口量仅有0.3 万t,到2021 年迅速增加到199.2 万t,中国奶牛养殖越来越依赖国际苜蓿草市场。面对不断加重的贸易保护主义,中国的草食畜牧业安全面临严峻挑战。因此,深入分析中国苜蓿草进口贸易的影响因素,并采取有效措施加快国内苜蓿产业发展,为草牧业提供强力支撑,对中国奶业振兴具有重要的理论与现实意义。

目前国内学者关于苜蓿贸易的研究集中在贸易现状和竞争力方面。杨春等[4]通过总结中国苜蓿草贸易形势,发现贸易国分布的区位集中特征明显,进口对国外市场依赖性增强,进一步提出国际市场不能保证苜蓿草进口继续大幅增加,亟需解决国内苜蓿草供应问题。陶莎等[5]利用奶牛存栏量等数据测算了中国优质苜蓿草供需缺口,并分析中美贸易摩擦对中国苜蓿和奶业市场的影响,提出了挖掘苜蓿草资源大国出口潜力的建议。江影舟等[6]选取国际市场绝对占有率、显性比较优势、贸易竞争力指数3 个指标,分析澳大利亚、美国和中国苜蓿产品的国际竞争力,发现中国苜蓿草国际贸易竞争力存在下降趋势。在贸易影响因素方面,邹航[7]从需求、供给、国际、政策4 个维度对影响中国牧草产品进口量的因素进行理论分析,并采用主成分分析和多元回归实证检验。

对苜蓿草进口贸易的影响因素进行定量研究,进而对影响贸易的不利因素加以改进,对于提高苜蓿草贸易福利,提升中国在国际苜蓿草市场的利益水准具有重要意义,但目前相关研究较少。因此,本研究在苜蓿草进口贸易持续增长的背景下,构建重力模型深入分析影响苜蓿草贸易的因素,为提高苜蓿草贸易水平及促进中国苜蓿产业高质量发展提供参考。

1 中国苜蓿草贸易概况

为节省成本,2008 年以前中国草牧业的主要粗饲料都采用农作物秸秆,饲草产业很不发达[7]。1998 年“退耕还林还草”政策的实施,刺激了苜蓿草种植面积快速增加[8],但这一时期种植苜蓿草主要是为了出口换取外汇,中国为苜蓿草净出口国。受2008 年“三聚氰胺”奶粉事件影响,国家对原料奶品质加强了监管,国内奶牛养殖企业深刻认识到优质牧草对奶业健康发展的重要作用,优质苜蓿草成为规模牛场高产奶牛的必需粗饲料,苜蓿草需求急剧扩大,中国迅速变为苜蓿草净进口国。

1.1 进口规模及价格

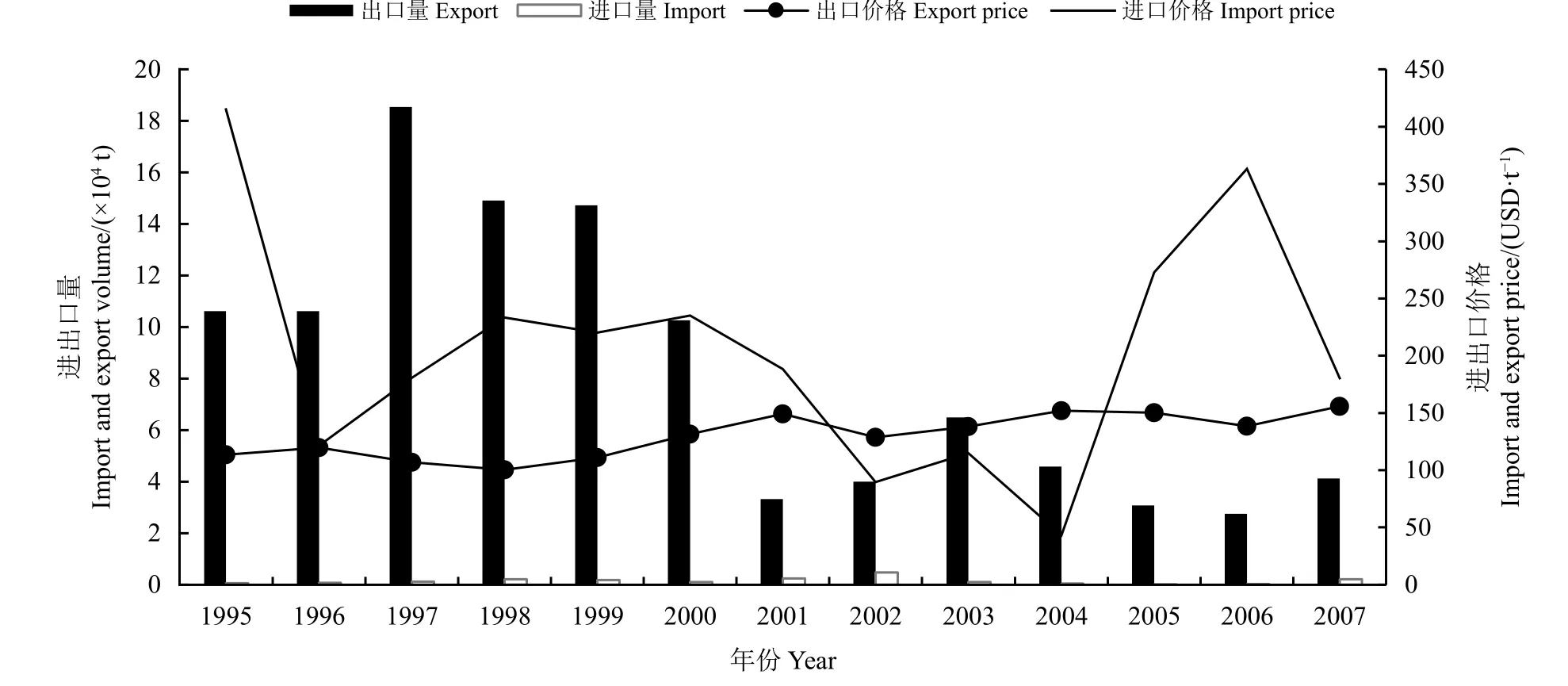

1995 年以来,中国苜蓿干草出口量逐渐减少,进口量逐渐增加,但总体上1995-2007 年进口量较少,进口最多的2002 年仅0.47 万 t (图1)。主要是因为这一阶段国家实施鼓励和扶持奶牛养殖政策,奶牛饲养科技有了提升,但奶牛养殖场的粗饲料配方还是传统的“秸秆 + 青贮饲料 + 精料”的模式[9]。这种方式强调降低饲养成本,忽略了优质牧草对奶牛健康、牛奶品质及安全性的重要作用,原料奶产量低,质量和安全性更无法保证。只有极个别大型乳业集团实验性地进口苜蓿草饲喂奶牛,进口量小且不连续[10]。价格方面,1995 年中国苜蓿干草进口价格为415.34 USD·t-1,而1996 年降至121.29 USD·t-1,1998 年上涨至233.21 USD·t-1;此后开始大幅下降,直至2004 年降至154.00 USD·t-1,在2006 年又上涨至363.10 USD·t-1,2007 年价格回落至180.42 USD·t-1。在这一阶段,中国苜蓿草进口市场波动很大,主要是因为中国奶业仍处于起步发展阶段,苜蓿草进口量小,国内统一的进口市场还未形成,进口市场容易被出口国控制。

图1 1995-2007 年中国苜蓿干草的进出口量和进出口价格Figure 1 Import and export volume and import and export price of alfalfa hay in China from 1995 to 2007

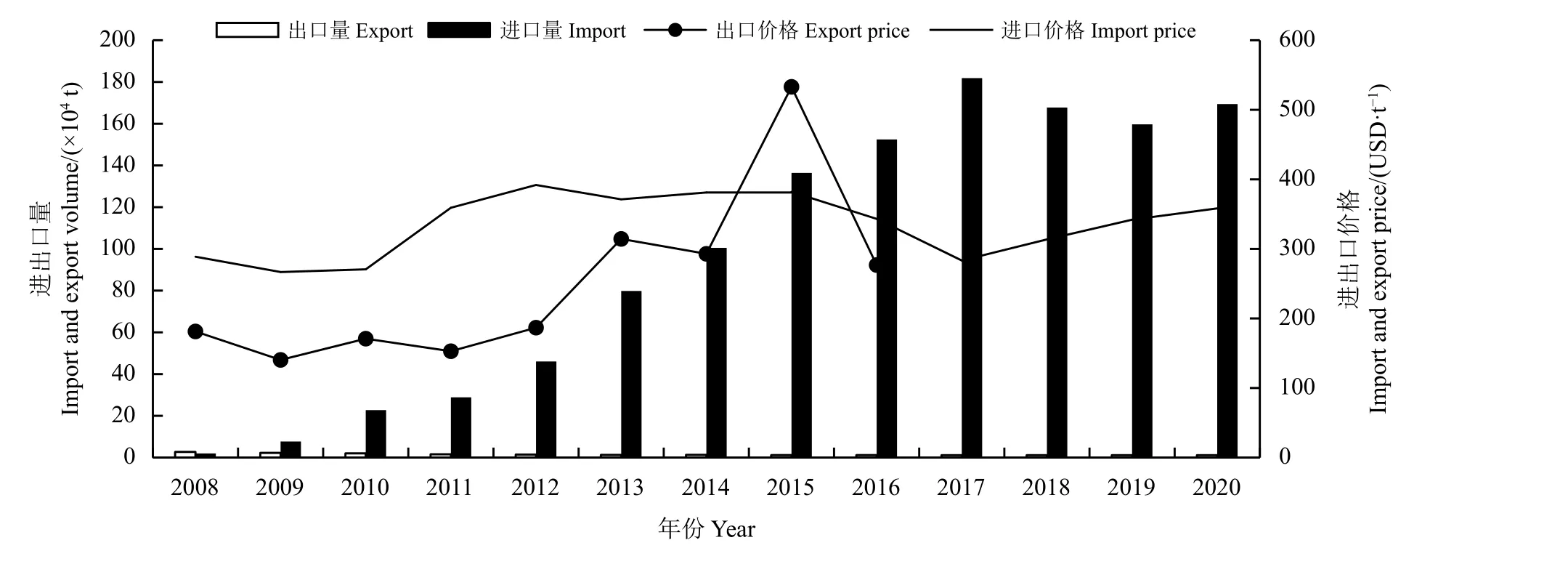

2008 年后中国苜蓿草进出口态势逆转(图2)。2008 年出口2.69 万 t,此后保持出口量逐年萎缩态势,至2020 年仅出口0.003 万 t。2008 年“三聚氰胺”奶粉事件后,为了保证原料奶质量,大型牛奶加工企业更倾向于收购饲喂苜蓿草的奶牛所产牛奶,国产苜蓿草供不应求,中国开始大规模进口苜蓿干草。2008 年进口量仅为1.96 万 t,至2017 年高达181.85 万 t。2008-2017 年进口量呈指数式增长,十年间增长了约92 倍。价格方面,2008 年以后,苜蓿干草进口价格呈现波动态势,整体趋于高价稳定,2012 年价格上升至391.9 USD·t-1,随后几年总体呈现下降趋势。由于中美之间的贸易摩擦,2018 年6 月中国将美国苜蓿草列入加征关税商品目录,进口关税从7%大幅上升至33.75%[11]。同时,当年北美山火和西班牙季节雨水等原因造成苜蓿草减产,导致全球粗饲料供应短缺[12],苜蓿草进口价格大幅上涨。受此影响,2018 年中国苜蓿干草进口量首次出现下降,进口量为167.75 万 t,同比减少约7.8%。2019 年进口量进一步下降至159.7 万 t,同比减少约4.8%。迫于苜蓿草进口价格猛增,奶牛养殖企业不得不减少苜蓿草的饲料用量,并采用国产苜蓿草代替进口苜蓿草,以应对不断增加的牛奶生产成本。由于进口苜蓿草价格快速提高,带动国产苜蓿草价格也快速上涨,奶牛养殖企业难以承受,中国不得不在2019 年将苜蓿草及相关产品列入第1 批关税排除名单[13]。2020 年苜蓿草进口量回升至169.4 万 t。这一现象一方面表现出苜蓿草在草食畜牧业产业链中具有不可代替的重要地位,国内对商品苜蓿草,尤其是优质苜蓿草的需求十分强劲,另一方面也表明中国对进口苜蓿草具有需求刚性,中国的奶牛养殖业越来越依赖进口苜蓿草。

图2 2008-2020 年中国苜蓿干草的进出口量和进出口价格Figure 2 Import and export volume and import and export price of alfalfa hay in China from 2008 to 2020

1.2 进口结构

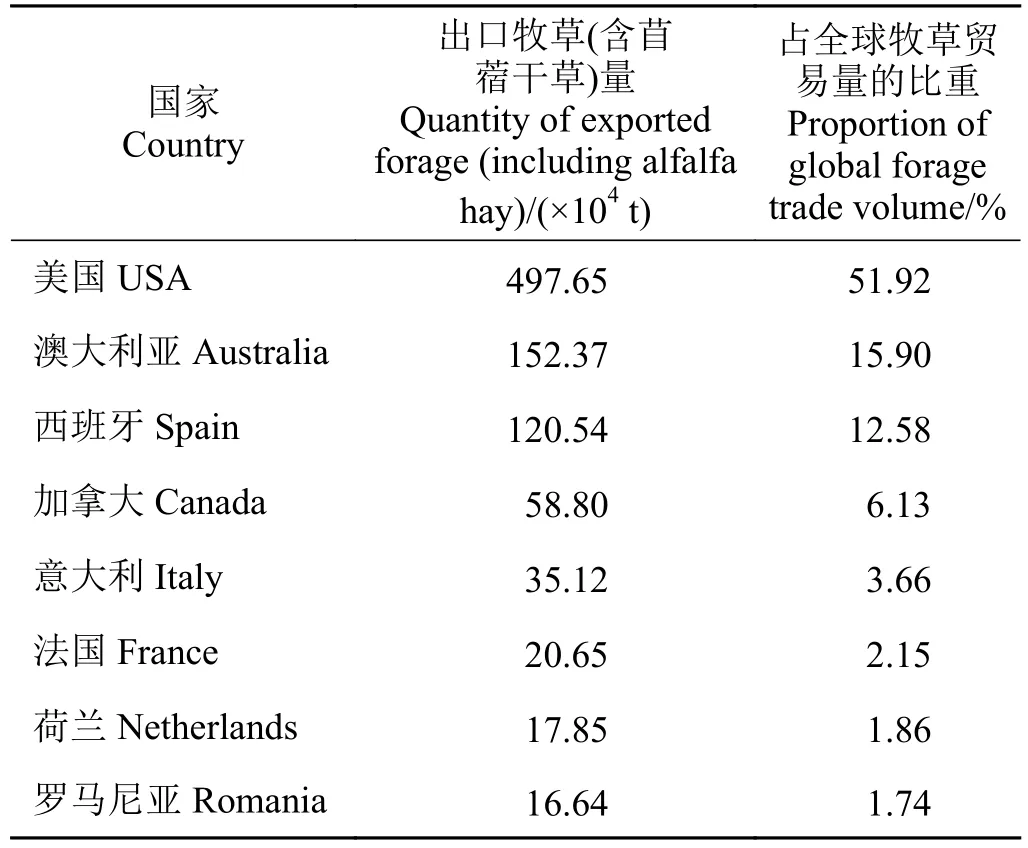

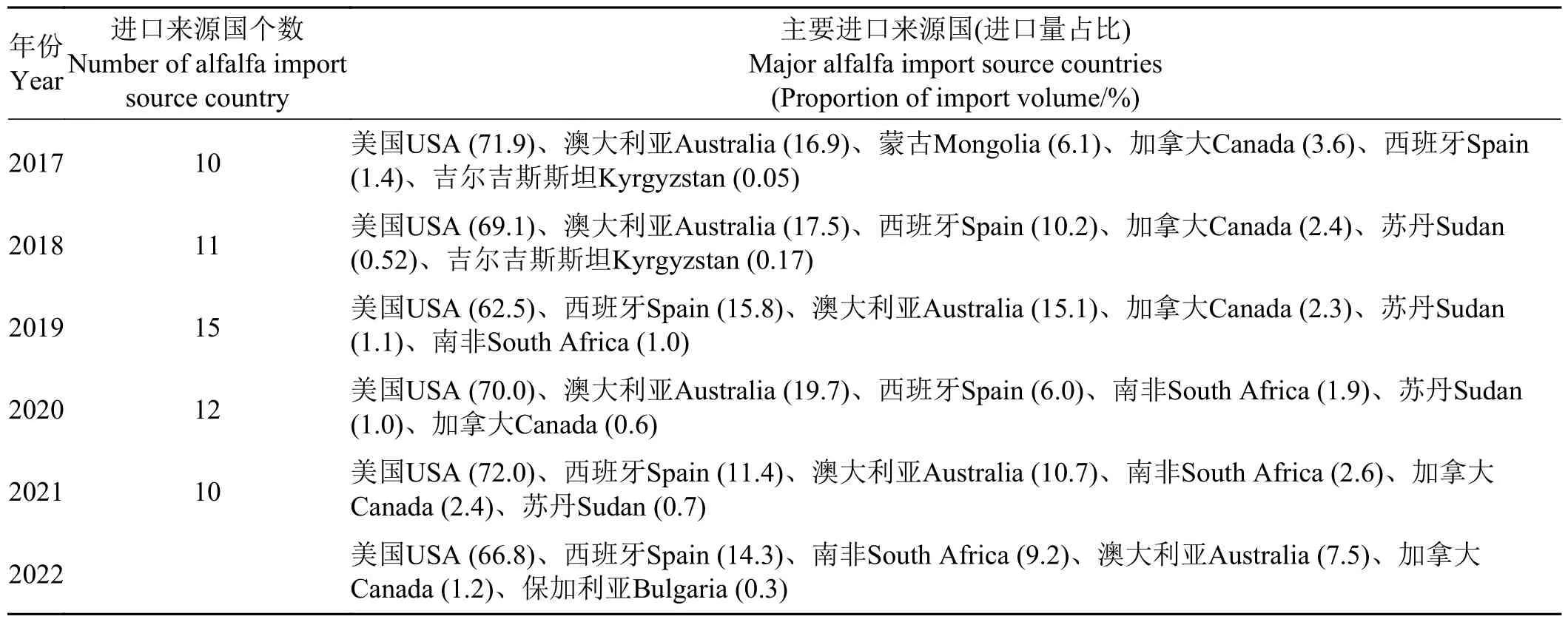

全球牧草(包括苜蓿干草)的出口国约有65 个,2021 年主要出口国家贸易量如表1 所列。超过85%的出口量来自美国、澳大利亚、西班牙和加拿大。1997-2007 年,美国和澳大利亚牧草在中国牧草进口市场的占有率几乎达100%,但每年中国进口量很小,仅在296~3 154 t,在此期间中国奶牛养殖业主要采用作物秸秆作粗饲料;2008-2014 年美国和澳大利亚牧草在中国的市场占有率高达90%,近年来两国在中国牧草进口市场的占有率虽有所下降,但一直稳定在80%左右。其中2009-2013 年中国从美国进口牧草占总进口量比例保持在90%以上。2014 年后,中国牧草进口来源国逐渐增多,向进口多元化市场格局转变。以苜蓿草为例,2014 年中国开放了西班牙苜蓿草市场,西班牙进口占比总体呈上升趋势,2015 年从西班牙进口的苜蓿草所占比例达11.42%,位列第二,超过了澳大利亚。此后,随着哈萨克斯坦、阿根廷、苏丹、南非等国家的牧草逐步准入,进口份额缓慢提升,自此美国进口量占比逐年下降,但美国仍然是中国苜蓿草最主要的进口来源国。2018-2019 年中国对美国进口苜蓿干草增加关税,来自美国的苜蓿草进口量明显下降。2019 年美国占比下降至62.5%,增加了从其他国家进口牧草量(表2)。2022 年2 月俄罗斯牧草也首次获得准入中国市场许可,将于当年开始向中国试供苜蓿干草。

表1 2021 年主要牧草出口国家贸易量及占全球牧草贸易量的比重Table 1 Trade volume from major forage exporting countries and its corresponding proportion of the global forage trade volume in 2021

表2 2017 至2022 年中国苜蓿草进口来源国Table 2 Sources of alfalfa importation into China from 2017 to 2022

值得注意的是,虽然2014 年后中国牧草进口集中度总体呈下降趋势,但进口牧草占牧草总消费的比例仍较高,这和中国奶牛粗饲料配方升级产生大量牧草需求而国内产量严重不足有关。以苜蓿干草消费为例,2008-2014 年进口苜蓿干草占高产奶牛苜蓿干草饲喂量的60%以上,很多大型奶牛养殖企业达到100%。2014 年以来,苜蓿干草使用量进口 ꞉ 国产一直在1 ꞉ 1.4 左右,个别年份甚至达到1 ꞉ 1,中国奶牛养殖业依赖进口牧草的总体格局没有根本变化。

从以上对中国牧草进口市场结构的分析可知,1997-2020 年中国牧草的进口结构不断优化,进口规模不断增大,进口集中度不断降低,中国牧草进口市场不断完善升级。另一方面,尽管中国牧草进口市场参与者在不断增多,但美国居于苜蓿草产品出口垄断地位的基本格局没有变化。随着中国牧草进口量占世界牧草贸易份额的提高,中国牧草市场对世界牧草市场的影响越来越明显,中国草畜业发展离不开世界牧草贸易市场,世界牧草贸易市场发展也越来越需要中国。

1.3 进口地位

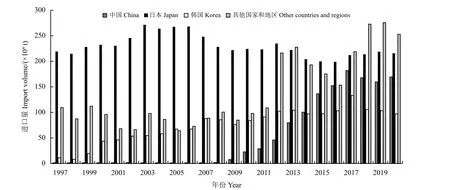

在世界主要进口苜蓿草的国家和地区中,日本、韩国、中国是全球进口量排名前三的国家,日本是全球最大的进口国。如图3 所示,1997-2007年,日本进口苜蓿草总量超过2 500 万t,占同期世界牧草贸易进口总量的73.9%,韩国进口总量不到500 万t,位列第二;中国牧草进口量极少,可以忽略不计。2008 年以后,中国的苜蓿草进口份额快速提高,迅速跻身牧草主要进口国之列。2014 年,中国苜蓿草进口量超过100 万 t,超过韩国,成为全球第二大苜蓿草进口国。2008-2020 年,日本进口总量2 818 万 t,进口总量在这个阶段没有明显变化,韩国进口总量约1 280 万 t,中国进口总量约1 255 万 t。除中国、日本、韩国外,其他国家和地区苜蓿草进口总量由不足1 000 万 t 增加到2 400 万 t,呈现整体上升趋势,世界苜蓿草进口市场集中度逐渐下降。

图3 1997-2020 年世界主要苜蓿草进口国贸易量Figure 3 Trade volume of major alfalfa import countries worldwide from 1997 to 2020

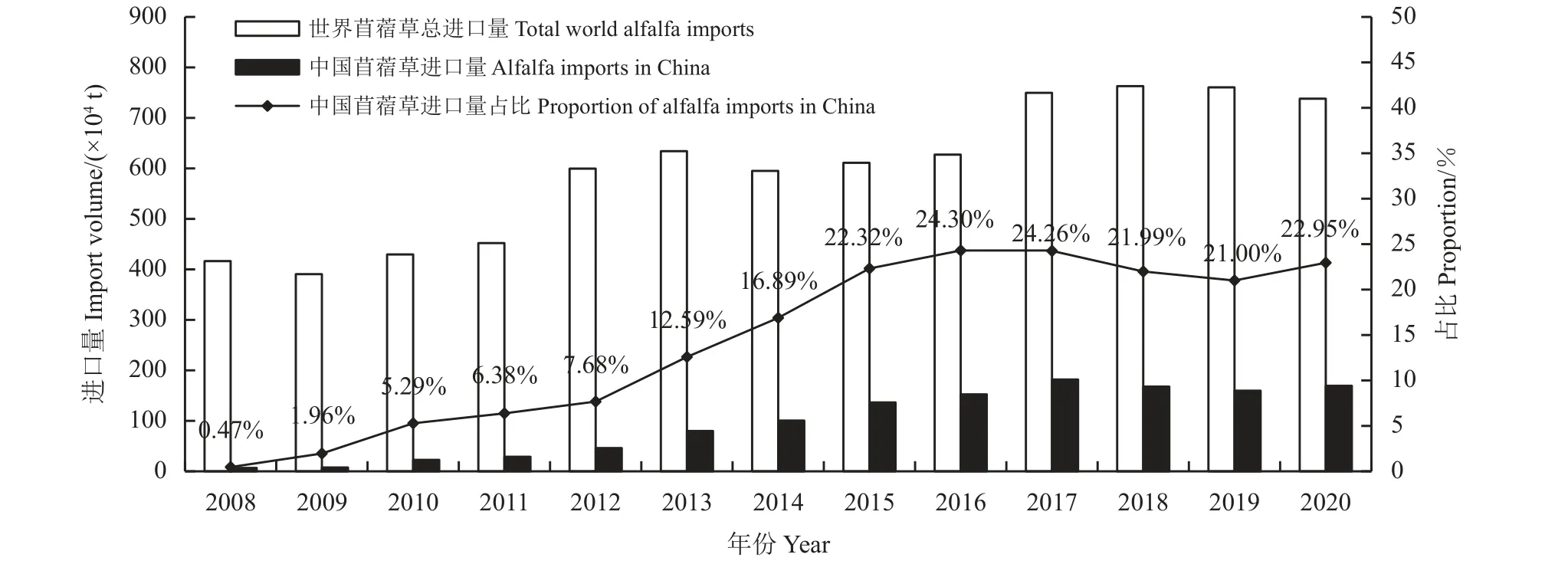

2008-2020 年,世界苜蓿草总进口量整体波动较 大,2008 年 世 界 进 口 总 量 为416 万 t,2018 年 升至763 万 t,增加了83.41% (图4)。中国进口量不断上升,2008 年占比仅有0.47%,2016 年升至24.30%,中国在世界苜蓿草贸易中的进口地位逐年上升。2017 年开始,世界苜蓿草进口市场和中国进口地位都逐渐趋于稳定。

图4 2008-2020 年中国苜蓿草进口量占比世界总进口量Figure 4 China’s alfalfa imports compared to the total global importation of alfalfa from 2008 to 2020

2 苜蓿草进口影响因素的实证分析

2.1 模型设定、变量选择

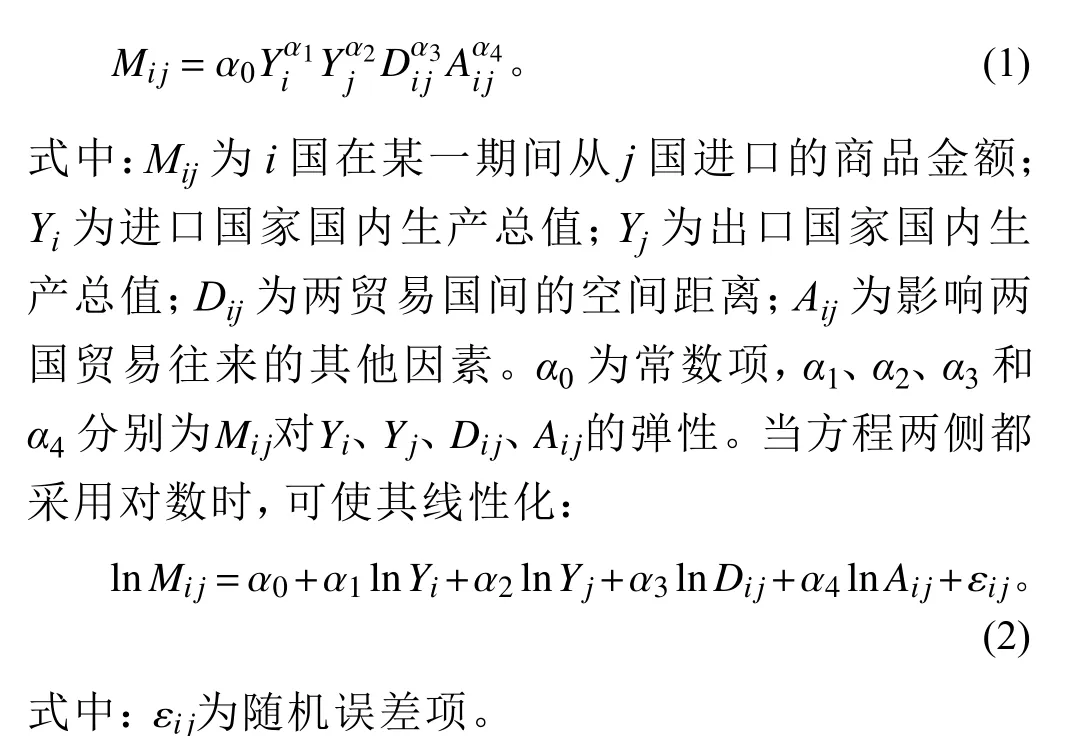

贸易引力理论认为,两国间的贸易量与其经济规模呈正比关系,与其空间距离呈反比关系。一般的贸易引力模型可以用以下公式来表达[14]:

基于引力模型的基本形式,本研究引入反映苜蓿草需求的中国奶牛规模养殖比例、反映国内供给的中国商品苜蓿草产量,以及反映贸易环境的是否APEC 成员、是否WTO 成员等变量,建立适合中国苜蓿草进口贸易的扩展引力模型如下:

选取美国、澳大利亚、加拿大、西班牙、蒙古国、保加利亚、吉尔吉斯斯坦、阿根廷、苏丹9 个苜蓿草主要进口来源国2008-2019 年变量(表3)的数据进行研究。

2.2 实证结果

使用软件STATA 16.0 分析苜蓿草进口引力模型,时间维度T= 12,截面维度N= 9,采用长面板模型的估计方法。首先检验总量层次上最基本的引力模型,检验结果如表4 回归结果(1)所示。回归结果(1)显示,两国的人均GDP 和距离这3 个解释变量均达到很高的显著水平,这说明引力模型的简单表述形式可以较好地解释苜蓿草进口贸易额。

表4 实证回归结果Table 4 Empirical regression results

在拓展引力模型的多重共线性检验中,对拓展的引力模型解释变量使用逐步回归法,排除解释变量中国人均GDP。变量中国人均GDP 被排除,主要在于与2008 年前牧草需求是由居民的食物消费需求主导不同,2008 年“三聚氰胺”奶粉事件后,政府加强乳品质量监管,规模奶牛养殖场(饲草的主要需求方)在奶牛粗饲料中普遍增加了牧草[15],此阶段牧草需求快速上升主要是由粗饲料结构改变引起,而粗饲料结构调整本质上是由经济发展导致居民食品消费结构升级引起的,二者之间正相关。

随后,同时考虑时间效应和个体效应,进行固定效应模型回归分析,得到表4 中回归结果(2)。在一些变量t 值偏低的情况下,使用“后向法”筛选出新的变量,直至所有变量的回归系数t 均为显著(P<0.001)值。最终回归结果见表4 中回归结果(3)。由表4 可知,R2值为0.8453,说明拟合优度较高,模型拟合程度较好,模型表达式为:

回归结果表明,中国奶牛规模养殖比例、人民币汇率、双方均为WTO 和APEC 成员以及与中国接壤对中国苜蓿草进口额均有显著正向影响(P<0.001);而地理距离、贸易国人均GDP 对中国苜蓿草进口额有负向影响;中国商品苜蓿草产量和中国草原财政投入对中国苜蓿草进口额无显著影响(P> 0.05)。

3 结论及建议

3.1 结论

苜蓿草出口国人均GDP 系数为-4.805 4,通过1%的显著性水平检验,表明其他因素不变的情况下,苜蓿草出口国人均GDP 每增加1%,其对中国的出口就会减少4.805 4%。2008-2019 年,中国苜蓿草主要进口国中,美国、加拿大等发达国家人均GDP 变动程度较小,而蒙古国等发展中国家人均GDP 增长较快,说明出口国中发展中国家人均收入增加对其国内需求有较大的拉动作用。随着人均收入的提高,发展中国家市场对乳制品及其衍生品的消费需求增多,间接引致了对苜蓿草产品的需求增加,从而加大苜蓿草国内消耗,减少出口。另一方面,苜蓿草出口国的饮食结构中奶制品、牛羊肉占据较大比例,因此对苜蓿草的需求弹性更小。

绝对距离系数为-16.295 3,且通过1%的显著性水平检验,说明在其他因素不变的情况下,贸易距离每增加1%,中国苜蓿草进口额相应减少16.295 3%。由于苜蓿草的产品密度低,运输成本占总成本比例很高,因此运输距离对苜蓿草贸易的影响较大。虚拟变量contig 系数为39.602 0,通过1%的显著性水平检验,符号与预期相符,说明若贸易国与中国接壤,贸易额会显著增加。现阶段中国与距离较远且不接壤的美国苜蓿草贸易量却很大,主要是因为苜蓿草贸易受各国苜蓿草产量、质量、供货及时性、运输成本等综合作用。美国以其苜蓿草产品产量大、质量高、交货及时、产品规格种类多而使中国消费者主动选择;其次中国对美贸易一直存在顺差,从美国港口返回的船只倾向于选择低价运输苜蓿草以避免空船返回带来的成本,从而有效降低了运输成本[16],是中国大量进口美国苜蓿干草的原因之一。

中国奶牛规模养殖比例回归系数为2.737 3,说明在其他因素不变的情况下,奶牛规模养殖比例提高1%,中国苜蓿草进口额相应增加2.737 3%。这也说明奶牛饲喂的需求是苜蓿草进口的一大引力因素。高品质的粗饲料可以明显地改善奶牛的单位产量,保证原料奶的品质,而青贮玉米(Zea mays)、苜蓿草、羊草(Leymus chinensis)是目前国内规模奶牛场主要使用的优质粗饲料[17]。相较于中小养殖主体,规模化养殖场更重视苜蓿草的质量和供应稳定性,普遍将其用于饲喂泌乳牛,因此进口优质苜蓿草成为满足其需求的重要手段。

汇率系数为0.778 5,通过了1%的显著性水平检验,说明汇率对进口额的影响较小。冯冲[18]计算各类农产品的进出口汇率弹性,发现进出口的大部分农产品总体受汇率变化影响较弱。张家胜和祁春节[19]通过实证分析证明中国居民消费价格水平上涨对美国进口农产品的影响最显著,而人民币升值对进口农产品的影响不是很明显。汇率的符号为正,即说明人民币贬值时,进口额仍会增加,这与预期不符,也与经验观点相反。可能的原因是:一方面苜蓿草对中国规模奶牛养殖企业来说属于必需品,需求缺乏价格弹性,容易出现价格上涨导致数量下降的幅度小于货币贬值而引起的人民币表示的价格上升的幅度。因此,人民币贬值使得苜蓿草进口量减少,但苜蓿草进口额是增加的。另一方面,随着中国政府对原料奶监管持续加强,进口苜蓿草需求强劲,对进口需求的拉动作用超过了汇率贬值带来的抑制作用[20],从而进口量可能不降反增。

虚拟变量APEC 系数为23.044 5,且在1%的统计性水平上显著为正,说明区域制度安排对国际贸易起到了促进作用。APEC 在经历了十多年的发展后,逐步成为亚太地区最高级别的政府间经济合作机制,成为一个开放、互惠的区域性组织。虚拟变量WTO 的回归系数为40.427 0,通过1%的显著性水平检验,显示出加入WTO 对中国苜蓿草进口的促进作用十分显著。

国内商品苜蓿草产量未通过检测,主要原因可能在于:第一,现代苜蓿产业越来越呈现出资本技术密集特点,而中国苜蓿产业发展时间短,技术、装备普遍不足,导致产品质量差(例如,采用压扁设备可增加1%蛋白含量,而中国还未大规模采用)。第二,农户缺乏质量意识,更重视产量,田间管理、杂草控制不到位,收割晚,造成“烟草苜蓿”(因其闷干的干燥过程与烟草烘干过程类似得名)或发霉苜蓿草等导致产品质量低[21]。第三,中国苜蓿商品草市场中产品检测、分级技术没有普及,存在无分级码垛,取样等级不科学,品质不稳定等问题。最终导致进口苜蓿草与国产苜蓿草之间存在较大的产品异质性,与进口的优质苜蓿草相比,国产商品草在粗灰分、粗蛋白含量等指标上都有一定差距[22],总体品质相对较低,只能以低价进入小型奶牛场和养殖小区[23],而大量进口苜蓿草的主要是一些规模化养殖企业。因此国内商品苜蓿草供给量对苜蓿草进口额没有明显影响,相互之间不存在显著的关系。

中国草原财政投入没有通过检验,可能是因为本研究选取该变量作为苜蓿草种植补贴的替代变量,而中国现有苜蓿草补贴政策存在补贴不合理、补贴方式不够灵活、补贴对象不够全面等问题,对于苜蓿草种植的补贴并没有对苜蓿产业发展起到关键作用[24]。

3.2 建议

从未来发展的角度看,中国苜蓿产业既存在挑战也面临机遇。本研究的政策建议如下:

1)推动进口来源多元化,优化市场布局。目前中国苜蓿草进口集中度较高,美国是中国进口苜蓿草的主要来源国。中国苜蓿草供应过度依赖美国,双方发生贸易摩擦会对苜蓿草的供应安全造成严重威胁。基于实证结果,WTO、APEC 等自由贸易安排能显著促进苜蓿草进口结构优化。中国应该抓住一带一路机遇,开发更多进口来源国家。并扩大从加拿大、西班牙、南非等国家进口牧草的规模,同时提高苏丹、阿根廷等国进口量,让更多国家加入中国苜蓿草市场,相互补充、相互竞争。

2)优化扶持政策,强化扶持力度。中国苜蓿产业发展正处于关键时期,相关扶持政策极大地影响产业发展。现有的苜蓿产业补贴政策效果不明显,存在较多问题,如补贴对象不够全面、中小种植户在补贴范围之外、补贴区域不合理、降低成本效果弱等。应当持续优化补贴政策,增加对各环节补贴额度,增加政策灵活性以实现精准发力。针对目前中国苜蓿产销区域远距离分割的实际,建议建立苜蓿运输绿色通道,降低草产品运输成本。其次,继续强化“种养结合”等试点示范项目支持力度,积极推行“粮经草三元结构”种植模式,逐步推进种植结构调整。

3)做好产业规划,建立优质苜蓿生产基地。美国苜蓿产业发展相对成熟,在20 世纪30 年代就已经形成了产业化、规模化经营[25],其生产的苜蓿草产量高、质量好,是世界农产品出口市场上的“明星产品”。目前我国在甘肃等地区的大型草业公司效仿美国的苜蓿种植模式,生产的苜蓿草质量较高,可与美国优质苜蓿草媲美[26]。但大部分中小种植户往往在满足粮食作物及经济作物种植后仍有闲置土地时,才考虑种植苜蓿,种植决策随意,毁草概率较高。苜蓿种植无论是对于增加农户收入,还是降低奶牛养殖成本、实现农业可持续发展都具有很强的正外部性,政府应制定苜蓿产业发展总体规划,确立产业发展路径、阶段性发展目标,规范产品标准,加快推进苜蓿产业全方位建设。通过加大投入,推广高标准生产模式,建立一批质量高、规模适度的优质苜蓿生产基地,走出一条中国特色的高质量苜蓿产业发展道路。

猜你喜欢

数学小灵通·3-4年级(2023年5期)2023-05-22

中国化肥信息(2022年9期)2022-11-25

现代畜牧科技(2021年9期)2021-10-13

现代畜牧科技(2021年4期)2021-07-21

现代畜牧科技(2021年4期)2021-07-21

中国三峡(2017年4期)2017-06-06

合成树脂及塑料(2017年3期)2017-03-04

合成纤维工业(2017年2期)2017-03-02

合成纤维工业(2017年2期)2017-03-02

为了孩子(3~7岁)(2016年6期)2016-05-14