数字普惠金融、数字化转型与中小企业高质量发展

2023-10-16 08:21刘靖宇余莉娜杨轩宇

统计与决策 2023年18期

刘靖宇,余莉娜,2,杨轩宇,3

(1.长沙师范学院 经济管理学院,长沙 410148;2.长沙理工大学 经济与管理学院,长沙 410114;3.中南大学 商学院,长沙 410083)

0 引言

党的二十大报告指出,要坚持以推动高质量发展为主题,着力提高全要素生产率,推动经济实现质的有效提升和量的合理增长。企业是宏观经济运行的微观基础,即宏观经济高质量均衡发展有赖于微观企业全面实现高质量发展[1]。鉴于微观企业在推动宏观经济实现高质量均衡发展中的重要性,学术界围绕企业高质量发展的影响因素和实现路径方面展开广泛研究,其中,融资环境改善和新兴数字技术对企业高质量发展的影响成为学术界讨论的热点问题。有研究认为以“融资难、融资贵”为表象的融资约束问题成为中小企业高质量发展的重大制约因素[2],这是由于传统金融对中小企业等弱势融资群体的排斥性,而数字普惠金融作为新兴数字技术与传统金融服务深度有机融合的产物,能通过有效缓解信息不对称问题弱化排斥性,有效解决中小企业等弱势融资群体的资金约束问题[3],从而助力中小企业高质量发展。还有研究认为数字化转型成为企业实现高质量发展的全新路径[4],数字化创新能推动企业建立互补导向和效率导向的数字化商业模式,助力企业实现高质量发展[5]。同时,数字普惠金融还能显著赋能中小企业数字化转型[6]。据此可推演得出数字普惠金融和数字化转型会促进中小企业高质量发展,而且数字普惠金融还能通过赋能数字化转型间接促进中小企业高质量发展。

本文在已有研究的基础上进行了如下拓展:(1)目前鲜有文献研究数字普惠金融与数字化转型对中小企业高质量发展影响的效果和机制,本文据此展开专项研究,深化对中小企业高质量发展运行机制的认识。(2)为通过数字普惠金融和数字化转型促进宏观经济高质量均衡发展提供中小企业层面的微观证据。

1 理论分析与研究假设

1.1 数字普惠金融与中小企业高质量发展

数字普惠金融将传统普惠性金融服务嵌入人工智能、大数据、云计算、区块链等新兴数字技术,推动金融资源实现优化配置,切实提高金融资源对中小企业类弱势融资群体的可达性和包容性。数字普惠金融运用数字技术有效缓解了金融服务市场中的信息不对称问题,缓解金融资源供给方管理层面临的道德风险和逆向选择问题,对微观弱势融资群体做出更加全面科学的风险识别与评估,有效弱化了传统金融资源配置对微观弱势融资群体的排斥性,缓解了中小企业等弱势融资群体的资金束紧问题[6],提高中小企业资源配置能力与效率,从而促进中小企业实现高质量发展。据此,本文提出:

假设1:数字普惠金融能显著促进中小企业高质量发展。

1.2 数字化转型与中小企业高质量发展

动态能力理论认为拥有强大的感知能力、获取能力和重构能力,将有助于企业在超强竞争环境中获得核心竞争优势[7],而数字化转型能有效提升企业的感知能力、获取能力和重构能力,为中小企业实现高质量发展提供能力支撑[8]。第一,数字化技术能提高中小企业感知能力,帮助中小企业适时感知消费者偏好特征与变化趋势,动态开辟全新效益增长点,为其实现高质量发展创造先决条件[7];第二,数字化技术能提高中小企业对外部资源与知识的获取能力[9]和应用能力[10],帮助中小企业突破边界实现跨界融合和价值共创,为其高质量发展提供动力源泉;第三,数字化技术能改善中小企业重构能力,通过新兴数字资源与传统经济资源有机耦合,推动新兴商业模式与传统业务进行整合升级,全面革新产品服务、组织结构和生产流程,重构更加契合市场需求的商业模式[8,9],提高中小企业的智造力和响应力,为其高质量发展提供模式支撑。据此,本文提出:

假设2:数字化转型能显著促进中小企业高质量发展。

1.3 数字化转型的中介机制

中小企业数字化转型亟须稳固的资金支持,其内源融资已无法满足数字化转型资金需求,外源数字普惠金融通过新兴数字科技与普惠性金融之间的深度有机融合,能切实拓宽弱势融资群体的融资渠道与平台,纾解中小企业“无钱转”“不敢转”“不会转”的数字化转型困局。第一,数字普惠金融能增强中小企业风险承担能力,引导经济资源流向数字化转型类高风险项目,推动中小企业加快实施数字化转型[11];第二,数字普惠金融能加大中小企业人才引进力度[12],夯实中小企业数字化转型的软实力;第三,数字普惠金融通过风险分化纠正中小企业管理者的短视行为,使管理者更加重视企业的可持续发展性,尤其会强化对科技前沿的敏感度,增加研发投入和创新活动[13],稳固中小企业数字化转型硬实力。据此,本文提出:

假设3:数字化转型在数字普惠金融与中小企业高质量发展之间发挥显著中介效应。

2 研究设计

2.1 数据来源

本文选取2011—2020 年沪深两市A 股上市中小企业的样本数据,并对样本数据做如下预处理:剔除数据存在缺失的样本;剔除研究期间被ST或退市的样本;为避免离群值的影响,在1%和99%两个分位点对连续型变量进行缩尾处理。数字普惠金融样本数据来自北京大学数字金融研究中心官方网站,其他变量的样本数据均来自国泰安数据库。

2.2 模型构建

为检验数字普惠金融与数字化转型和中小企业高质量发展之间的内在关系,本文设定如下基准回归模型:

其中,被解释变量TFP_LP代表中小企业发展质量,解释变量Fin的代理变量为数字普惠金融发展水平、数字普惠金融覆盖广度和数字普惠金融使用深度,CVs代表控制变量,Digi代理变量为数字化转型深度和数字化转型程度,Ind、Area和Year分别代表行业、地区和年份固定效应。a、β为待估计参数,e为随机干扰项,i代表截面个体中小企业,t代表年份。

为检验数字化转型在数字普惠金融和中小企业高质量发展间的中介机制,参考已有文献设定如下中介效应模型:

其中,中介变量为数字化转型(Digi),参数α1代表数字普惠金融对中小企业高质量发展作用的总效应,进一步区分为数字普惠金融对中小企业高质量发展作用的直接效应γ1和间接效应(α1-γ1)。

2.3 变量说明

2.3.1 被解释变量

中小企业发展质量(TFP_LP):本文用全要素生产率(TFP)衡量中小企业发展质量。LP 法能较好地解决企业全要素生产率估算中的内生性问题,并采用中间投入指标代理无法观测的全要素生产率变量。因此,本文采用LP法估算中小企业全要素生产率。

2.3.2 解释变量

数字普惠金融(Fin):数字普惠金融发展水平用北京大学数字金融研究中心发布的数字普惠金融指数、数字普惠金融覆盖广度指数和数字普惠金融使用深度指数来衡量。数字普惠金融局部构件代理变量用支付业务发展指数、保险业务发展指数、货币基金业务发展指数、投资业务发展指数、信用业务发展指数来衡量。

数字化转型(Digi):将数字化转型代理变量设定为数字化转型深度和数字化转型程度,数字化转型深度用无形资产明细中与数字技术相关资产合计占无形资产总额的比重衡量,数字化转型程度用公司年报中人工智能、大数据、云计算、区块链和数字技术应用共五个方面的76个关键词的词频数来衡量。

2.3.3 中介变量

为检验数字化转型在数字普惠金融与中小企业高质量发展之间的中介效应,将中介变量设定为数字化转型深度和数字化转型程度。

同时,参考已有文献设定控制变量,相关变量定义见下页表1。

表1 变量定义

3 实证结果分析

3.1 基准回归结果分析

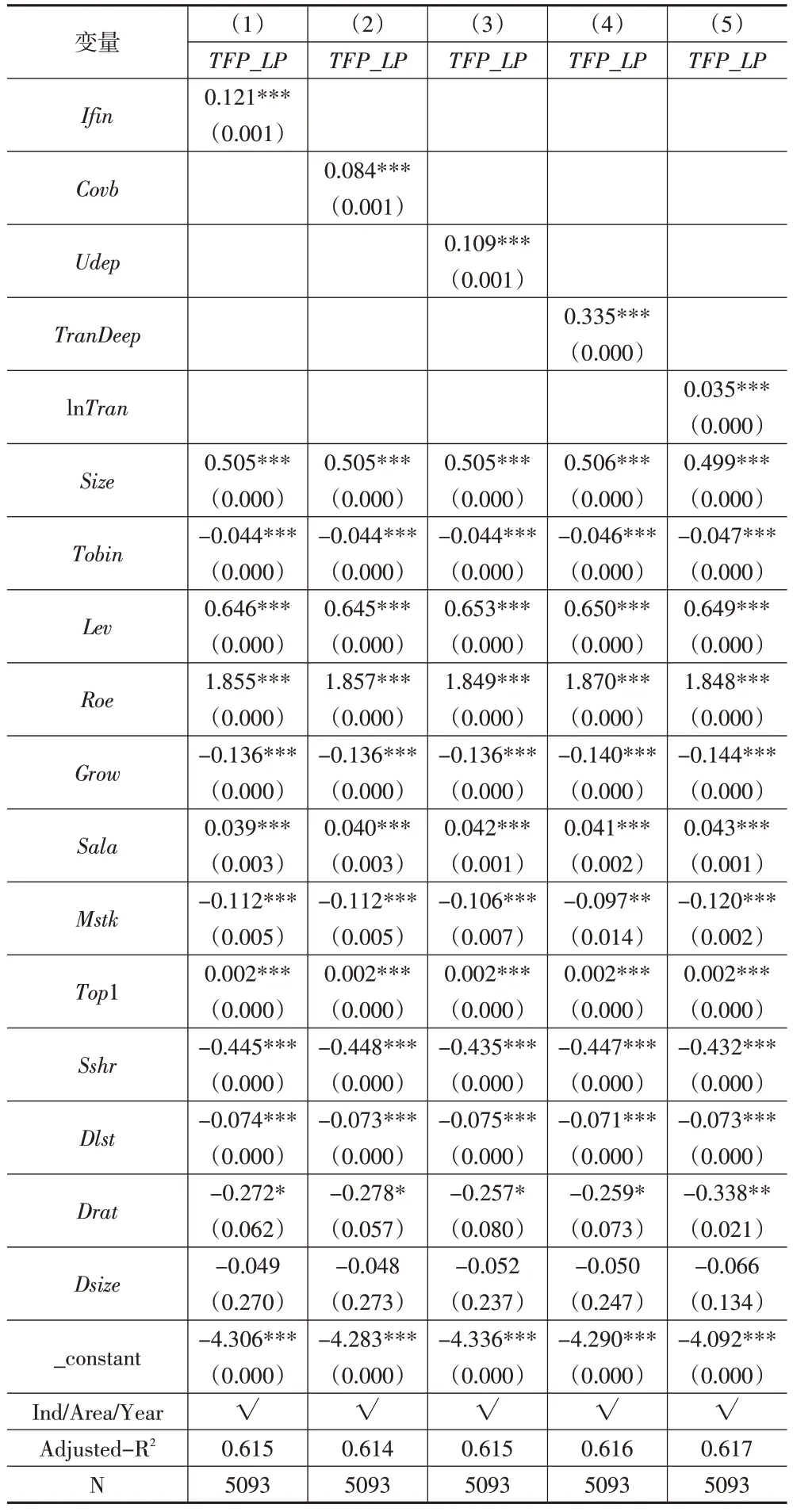

下页表2 报告数字普惠金融与数字化转型和中小企业高质量发展的回归结果。列(1)至列(3)显示数字普惠金融发展水平、数字普惠金融覆盖广度和数字普惠金融使用深度均在1%水平上对中小企业高质量发展有显著正向影响。这表明数字普惠金融发展能有效缓解中小企业资金约束问题,对其高质量发展产生显著赋能效应,假设1得证。列(4)和列(5)显示数字化转型深度和数字化转型程度均在1%水平上对中小企业高质量发展有显著正向影响,说明数字化转型同样能显著促进中小企业高质量发展,假设2得证。

表2 基准回归结果

3.2 内生性检验

3.2.1 反向因果问题检验

数字普惠金融与数字化转型和中小企业高质量发展之间存在潜在反向因果问题,即中小企业发展质量高会促进数字普惠金融发展和自身更加重视数字化转型,这会导致内生性问题。本文参考余典范等(2022)[14]的做法,用数字普惠金融和数字化转型变量的滞后项作为工具变量重新进行回归,检验反向因果问题对结论的影响,结果见表3。列(1)至列(5)显示数字普惠金融和数字化转型变量的滞后项均在1%水平上对中小企业高质量发展有显著正向影响,说明潜在反向因果问题对研究结论影响较弱。

表3 反向因果关系检验结果

3.2.2 Bartik工具变量回归结果

为检验遗漏变量等问题导致的内生性问题,本文采用份额漂移法构造Bartik工具变量[14],并重新进行回归,结果见下页表4。列(1)至列(5)显示,数字普惠金融和数字化转型的Bartik工具变量均在1%水平上对中小企业高质量发展有显著正向影响,说明潜在遗漏变量等内生性问题对研究结论影响并不突出。

表4 Bartik工具变量回归结果

3.3 局部效应检验

3.3.1 数字普惠金融的局部效应检验

本文将数字普惠金融解构为支付业务(Paym)、保险业务(Insu)、货币基金业务(Mofu)、投资业务(Invt)和信用业务(Cred),检验其对中小企业高质量发展的影响,结果见表5。列(1)至列(5)显示支付业务、保险业务、货币基金业务、投资业务和信用业务均在1%水平上对中小企业高质量发展有显著正向影响,表明数字普惠金融整体和局部对中小企业高质量发展的赋能效应具有一致性。

表5 数字普惠金融局部构件对中小企业高质量发展影响检验

3.3.2 数字化转型的局部效应检验

本文将数字化转型解构为人工智能(Rgzn)、云计算(Yjsj)、数字技术应用(Szyy)、大数据(Dsjj)和区块链(Qklj)共五个方面,检验其对中小企业高质量发展影响,结果见表6。列(1)至列(4)显示人工智能、云计算、数字技术应用和大数据对中小企业高质量发展有显著正向影响,说明数字化转型局部与整体对中小企业高质量发展的赋能效应趋于一致。列(5)显示区块链对中小企业高质量发展影响不显著,统计分析发现区块链词频数占数字化总词频数比重低于0.4%,说明中小企业对区块链发展缺乏重视,致使其对中小企业高质量发展未产生显著驱动效应。

表6 数字化转型局部构件对中小企业高质量发展影响检验

4 机制分析

4.1 数字化转型深度中介机制检验

数字化转型深度中介效应检验结果见表7。

表7 数字化转型深度的中介效应检验结果

列(1)、列(3)和列(5)显示数字普惠金融的整体发展、覆盖广度和使用深度均对中小企业数字化转型深度有显著正向影响。列(2)、列(4)和列(6)显示数字普惠金融的整体发展、覆盖广度和使用深度均可通过提升中小企业数字化转型深度,对中小企业高质量发展产生显著的间接促进作用,即数字化转型深度在数字普惠金融与中小企业高质量发展之间发挥显著中介效应。Sobel检验结果同样支持这一结论,且反向因果检验和Bartik工具变量回归结果显示内生性问题对本文结论影响较小(限于篇幅结果未呈现),假设3得证。

4.2 数字化转型程度的中介机制检验

数字化转型程度中介效应检验结果见表8。列(1)、列(3)和列(5)显示数字普惠金融的整体发展、覆盖广度和使用深度均对中小企业数字化转型程度有显著正向影响。列(2)、列(4)和列(6)显示数字普惠金融的整体发展、覆盖广度和使用深度均可通过提高中小企业数字化程度,对中小企业高质量发展产生显著的间接赋能效应。即数字化转型程度在数字普惠金融与中小企业高质量发展之间产生显著中介效应。Sobel 检验结果也支持这一结论,且反向因果检验和Bartik 工具变量回归结果显示内生性问题对本文结论影响较弱(限于篇幅结果未呈现),这进一步验证了假设3。

表8 数字化转型程度的中介效应检验结果

5 结论与启示

本文使用2011—2020 年沪深A 股上市中小企业样本数据,实证检验数字普惠金融与数字化转型对中小企业高质量发展影响的直接效应和间接效应。研究发现:第一,数字普惠金融的整体发展、覆盖广度和使用深度均对中小企业高质量发展有显著促进效应,其局部构件——支付业务、保险业务、货币基金业务、投资业务和信用业务的发展同样对中小企业高质量发展有显著促进效应。第二,数字化转型对中小企业高质量发展有显著促进效应,其局部构件——人工智能、云计算、大数据和数字应用技术亦对中小企业高质量发展有显著促进效应。而区块链构件对中小企业高质量发展影响并不显著,原因为中小企业对区块链发展缺乏足够重视。第三,数字普惠金融通过赋能数字化转型对中小企业高质量发展产生显著的间接促进效应。

基于上述结论,本文得到如下启示:第一,地方政府应大力发展人工智能、云计算、大数据、区块链、数字应用技术等新兴技术,持续完善辖区数字基础设施建设。为金融企业和中小企业数字化转型营造良好外部环境,提高数字普惠金融和数字化转型赋能中小企业高质量发展的效率。第二,金融机构应率先完成数字化转型,增强为中小企业等弱势融资群体纾解困难的能力,不断提升数字普惠金融赋能中小企业高质量发展的效率。第三,中小企业应充分利用数字普惠金融发展和数字化基础设施建设红利,把握机遇尽快完成数字化转型,夯牢自身高质量发展基础。第四,重视数字普惠金融和数字化转型赋能中小企业高质量发展之间的协同效应发挥,通过挖掘二者边界内资源间互补性强化其协同性,提高中小企业高质量发展的柔性和韧性。

猜你喜欢

节能与环保(2022年3期)2022-04-26

当代陕西(2022年5期)2022-04-19

核科学与工程(2021年4期)2022-01-12

当代陕西(2021年1期)2021-02-01

今日农业(2020年19期)2020-12-14

当代陕西(2020年20期)2020-11-27

福建基础教育研究(2019年3期)2019-05-28

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22