“双碳”背景下我国原铝价格波动及走势预测研究

2023-10-18 10:07谭紫珺

轻金属 2023年7期

崔 博,谭紫珺,2

(1.南京航空航天大学 经济与管理学院,江苏 南京 211106;2.上海外国语大学 国际金融贸易学院,上海 201620)

2020年9月,我国在第七十五届联合国大会上向世界作出重要承诺:二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。作为碳排放的主要来源之一,我国有色金属行业在“双碳”目标下正迈入转型升级阶段:对于供给,节能减排的政策导向倒逼有色金属行业供给侧结构性改革的同时,也对产能数量进行了限制;对于需求,从宏观指标来看总体放缓。我国是有色金属的进出口大国,而铝作为第二大金属材料,在电力、建筑材料、交通运输和包装等领域有着广泛的用途。原铝作为电解铝过程中析出的液体状的金属铝,与碳排放息息相关。研究“双碳”的绿色政策推动下供需关系的变化对原铝价格的影响具有重要的现实意义,对于铝价未来走势的预测也有助于相关行业的生产调整。从“双碳”视角出发,分析中国原铝价格现状,比较供需状况与其他因素,如中美宏观经济、货币金融对铝价的影响,并对铝价未来走势进行相应预测。

1 研究背景

1.1 有色金属价格波动因素及预测的研究现状

国内外学者对有色金属的价格波动进行了大量相关研究,其中主要集中于分析供需、世界经济及货币金融等因素对以铜、铝、锡为代表的有色金属价格的影响。庄婧[1]分析资源属性、商品属性、供给需求及金融属性对有色金属国际价格波动的影响,提出我国建立全面金融市场的必要性。高祥宝等[2]通过建立时间序列模型,对铜价的近期波动和长期趋势进行预测。钟美瑞等[3]构建MSVAR模型,研究供需因素和金融因素对铜价的作用机理,基于同样的模型,况秋华等[4]以双循环为背景从供求关系、金融和投机等角度探究铜、锡的价格波动。同时也有一些学者从其中提炼一种具体因素进行更为细致的研究,对货币金融因素的文献尤为丰富。孟湘泓等[5]基于Kilian全球经济指数提出其与LME铜、铝价格存在长期协整关系。黄健柏等[6]从金融信贷、利率等货币视角出发,比较货币相关因素对我国有色金属价格变化的作用显著程度,Pincheira Pablo等[7]证明了一些大宗商品出口国的汇率对铝价的预测能力,Zesheng Sun等[8]通过VAR方法研究铝价格与货币流通性之间的长短期关系。而本文主要研究的供求因素则鲜有国内学者进行针对性研究,Harald U. Sverdrup等[9]使用综合系统动力学模型提出铝未来20~30年的供应量呈下降趋势,但并未对铝价进行相关分析。

也有学者对铝价格进行专门性的研究,陈霞等[10]从供需、美元汇率等方面分析国际铝价走势,杨斌清等[11]运用ARIMA模型预测短期内A00铝价走势。以实时性较强的双碳目标作为研究背景,郭朝先[12]对我国有色金属工业供需结构转型提出相关建议,Xiaojie Yi等[13]描述了全球铝贸易的碳排放足迹。比较而言,双碳背景下,国内对铝行业的供求变化对铝价波动的定量分析尚显不足,因此本文的研究结果对于铝相关产业的稳定发展和国家节能减排目标之间的平衡具有重大意义。

1.2 原铝价格近期波动走势

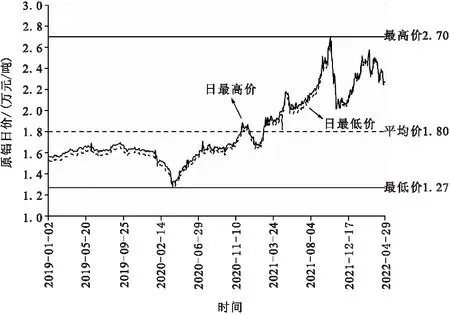

图1显示了2019年1月1日至2022年5月1日中国原铝日度的最低价和最高价。可以看出,自2019年至2022年,原铝价格整体呈波动上升趋势,且每日最高价和最低价保持同步走向,最低价格为1.27万元/吨,最高价达2.7万元/吨,均价大致为1.8万元/吨,价格波动幅度相对较小。以双碳目标提出时间2019年9月为界,全部出于均值线以下,说明双碳目标提出之前将近两年的时间内原铝价格一直处于低位,在2020年4月更是达到了近三年的最低价格,而在双碳政策实施之后,作为高能耗、高排放的产业,有色金属工业的产能扩张受到碳排放的限制,原铝价格开始有了显著的提升,从2020年9月份1.6万元/吨一路在波动中攀升到2021年9月中旬的最高价2.7万元/吨,涨幅高达68.8%。然而9月下旬大幅下跌,当时国内电力供应受阻,原铝作为耗电大户,产能释放持续受到干扰,同时挫伤下游需求,市场采购意愿弱,加上库存累计,铝价受压,且临近国庆,资金避险需求盛于投机。2021年10月价格回弹,国内供需基本面阶段性走弱,消费受限电及高铝价压制,产量则趋于稳定,库存攀升,当期铝价更多受煤价影响,随着煤价受政策面影响回落,国内煤价涨停,缺电限产等因素影响,开工产能不断减产,进一步支撑铝价上涨。2022年1月至4月价格走势呈现前高后低格局,国内疫情反复,消费地发运受阻、下游开工率下降,国际局势动荡,俄乌冲突尚未消解,能源供应的不确定性导致铝价处于震荡。从价值规律的视角出发,我们知道,价值决定价格,价格围绕价值上下波动,而供求关系则是影响价格的重要因素,尤其是对于短期的投资市场,因此在价值无法明确的情况下,供求状况对于原铝价格的波动起至关重要的作用。随着基本有色金属金融化程度加深和基本有色金属期货市场规模扩大,原铝市场逐渐形成了实体供需为基础、金融供需为外在的新价格形成机制。本文以此价格机制为假设,进行相应实证分析。

图1 2019-2022年中国原铝日价走势

双碳背景下原铝供求关系发生较大调整,因此本文选取产量、进口量、实际消费量和库存作为供求关系指数。单一化的因素研究结果往往有所偏差,本文选择中美GDP指数、美元指数分别代表世界经济和货币金融两种影响因素与供求进行影响显著性比较。文中采用的中国原铝价格为2019年1月至2022年4月间日度和月度均价,为与其他因素进行统一分析,中国库存由日度数据转换为月度数据,以上数据来自上海期货交易所、中铝网、世界金属统计局(WBMS)和WIND数据库。文章首先对原铝价格的波动因素进行回归分析,比较供求因素与GDP指数、美元指数对中国原铝市场的影响,再基于时间序列ARIMA模型对原铝价格走势进行预测。

2 实证分析

2.1 原铝价格波动因素的回归分析

2.1.1 供求状况

产量和实际消费量为反应供求关系的直接参数,进口量间接反映了国内原铝市场的需求,库存则是体现有色金属供求关系的一个重要指标[10],为分析这四种代表供求的具体指数对我国原铝价格的影响,首先进行相关性分析,结果如表1所示。

表1 供求状况各指数的相关性

从表1中可看出,进口量、产量和实际消费量均与原铝价格呈正相关,即我国原铝进口量、产量或实际消费量增多时铝价呈上涨趋势;库存量则与原铝价格负相关,即原铝库存积压时价格往往下跌。相较于在0.01级别显著的产量、实际消费量,进口量和月度库存与原铝价格的相关性并不明显。此外,各解释变量之间存在显著相关性,因此后续需要剔除其他变量依次进行一元线性回归以确保结果的准确性。

其次绘制散点图进行线性拟合,如图2所示。

图2 供求状况各指数的散点图

建立如下时间序列的多元线性回归模型:

P=β0+β1stock+β2output+β3import+β4consume+μ

Optimal Design of Drive Mechanism of AMP Marine Cable Reel……………ZHAO Yisong, WU Tianyu(2·27)

(1)

如式(1)所示,P为被解释变量,表示中国市场原铝价格。解释变量分别为:stock表示库存,output表示产量,import表示进口量,consume表示实际消费量,μ为随机误差项,β0至β4为所求回归系数。

对四个指数集中进行回归,结果如表2、表3所示。

表2 供求指数方差分析

表3 供求指数系数a

表2中F检验的P值低于0.05,因此以上供求指数的综合模型整体显著。表3中t检验的P值均大于等于0.05,未通过显著性检验,根据第一步相关性检验推测是由于各解释变量间存在多重共线性,干扰结果,因此分别对四个变量进行回归分析,结果如表4。

表4 产量与原铝价格

表5 实际消费量与原铝价格

表6 进口量与原铝价格

表7 库存量与原铝价格

按照表格的排列顺序,R方、P值均递减,这意味着,对于模型拟合度和影响显著程度,可总结出“产量≥实际消费量>进口量>库存量”的规律,即在供求状况中,产量和实际消费量对原铝价格的影响程度最大,这也是实际铝市分析中对价格波动的原因判断最直接的出发点,对现状和未来走势的预测都提供了极为重要的参考依据。进口量和库存量的P值分别为0.054、0.157,并未通过显著性检验,这与第一步相关性检验的结构相呼应,说明这两类指数对原铝价格的影响较小。

原模型调整为:

P=β0+β1output+β2consume+μ

(2)

式中:β1=3.568,β2=3.587。

2.1.2 其他因素

以陈霞(2014)[10]和高祥宝(2014)[2]对铜铝价格的波动因素研究为依据,鉴于数据匹配性,本文选取中美GDP指数、美元指数分别作为世界经济和货币金融因素的参考指数,为排除多重共线性,直接依次进行一元线性回归,结果如下。

如表8、表9、表10所示,中美GDP指数在置信度95%的条件下均未通过F检验,对铝价的影响并不显著,但需要注意的是,出于数据单位和时间长度的考虑,2019年至2022上半年的月度铝价为短期价格,GDP一般以年为单位,月度GDP指数用以衡量GDP水平,一国的经济增长是长期性的指标,一般用于时间跨度较大的价格走势分析,对本文的研究对象并不适用。此外,美元指数对原铝价格的影响显著,符合货币金融在中短期内对有色金属价格波动的外在干预机制猜想。

表8 中国GDP指数与原铝价格

表9 美国GDP指数与原铝价格

表10 美元指数与原铝价格

综上所述,原铝价格市场以供求关系为基础、货币金融为外在的假设成立,其中供求关系中的产量和实际消费量为双碳背景下把握元铝价格走势的关注重点,以美元指数为表示的美元汇率波动是重要影响因素。

2.2 原铝未来价格走势的ARIMA分析

时间序列模型能有效地在对历史序列数据的分析基础上对价格进行预测,本文选取其中应用最为广泛的自回归移动平均模型(ARIMA)预测原铝价格走势,符合2019年1月至2022年4月原铝价格短期数据的特征。

由于本文的研究重点为原铝价格的影响因素,对于未来价格走势的预测更趋向于结果的应用,因此在此并不深入探讨时间序列模型的原理,最大化利用软件工具的辅助作用,采用SPSS专家建模器的方法,所谓专家建模器,是一个省略了中间一系列基础操作的智能化黑盒子,能最大限度释放用户的精力,提供一个最佳的时间序列模型以供分析使用。

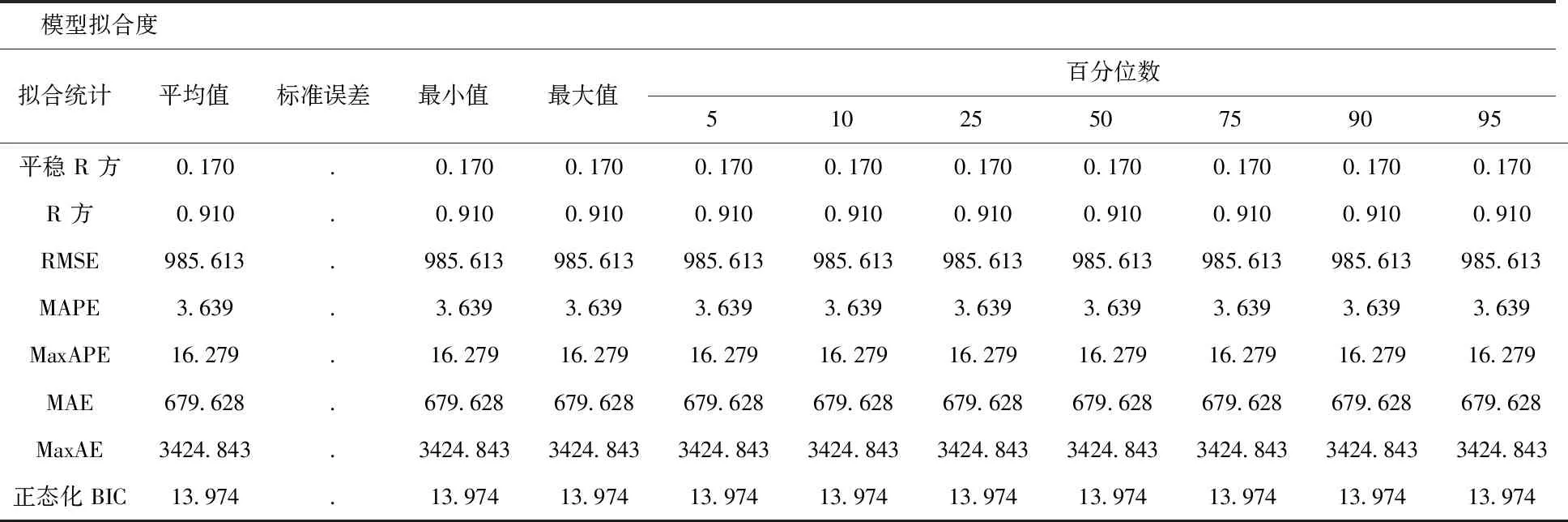

通过专家建模器,建立ARIMA(p,d,q)模型,其中p为非季节自回归阶数,d为逐期差分阶数,q为移动平均阶数。经SPSS专家建模器智能分析,确定p=0,d=1,q=2,即选定ARIMA(0,1,2)为原铝价格的预测模型。结果如下。

如表11所示,由于关于原铝价格的时间序列不存在明显季节性特征,且R方平均值为0.910,说明此模型能解释因变量原铝价格91.0%的变异。平均绝对误差百分比(MAPE)为3.639%,远低于10%,此外,MaxAPE为16.279,说明最大的误差仅为16.279,对走势的预测不存在误差很大的情况。综上可认为ARIMA(0,1,2)模型对原铝价格的走势预测结果具有较强的可信度。

表11 ARIMA(0,1,2)模型拟合度

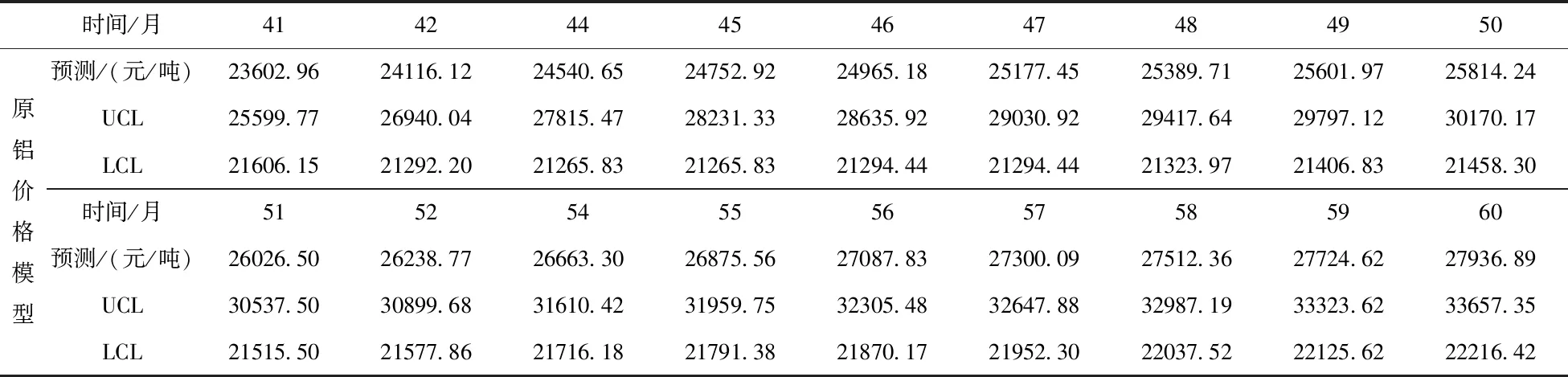

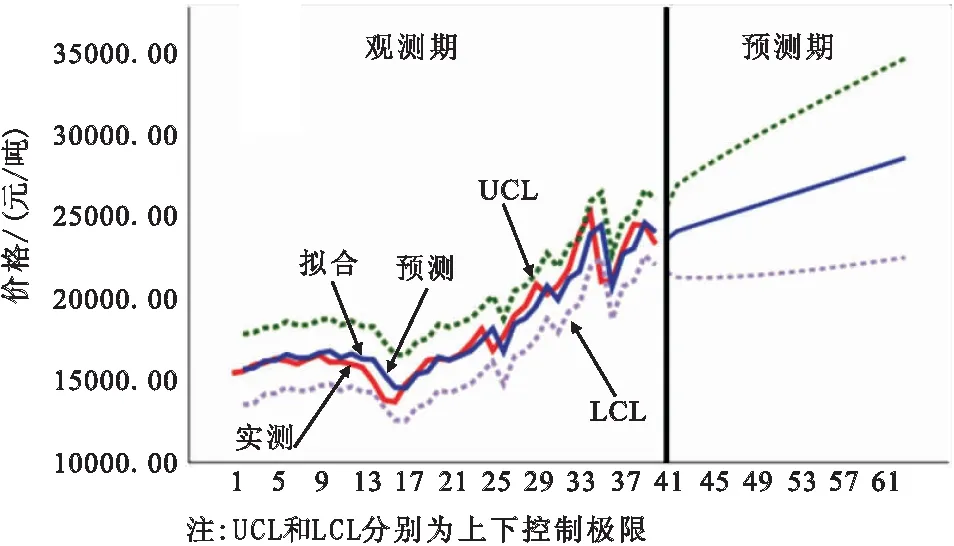

以一月为单位作为一期,该模型基于原数据对2022年4月后20期的原铝价格作出了预测,如表12和图3所示,后期原铝价格保持平稳上升态势,在近20个月中预期有4 000人民币左右的增长,若相关背景不随时间发生变动,则有望于2023年12月达到27 936.89元/吨的高价。然而2022年5月与6月中旬铝价均有所回落,跌至20 000元/吨左右,这主要是由于原铝市场供给端持续增加,需求侧因疫情表现疲软,据统计,2022年5月中国原铝产量为341.77万吨,较4月继续上涨,且6月开始广西、云南、甘肃继续有产能增量释放,又受到海外美元指数强势、高通胀、全球经济预期下调以及中国国内疫情的影响,原铝价格走低。从理论上来说,本文采取的时间序列模型只能基于目前市场供求及经济金融状况进行预测,原铝价格的更新周期短、走势多变,因此只能提供大致趋势参考。2022年复产时间贯穿全年,产量的供给集中在下半年。与此同时,海外方面能源成本高企限制了电解铝产能的增加。而在需求端,不同行业终端对铝消费需求驱动差异巨大,2023年电解铝预计仍将保持平衡,延续低库存,难有大幅过剩的空间。因此原铝价格虽受短期供求关系影响波动较大,但从长期中国在双碳能源政策的制约下,高成本的生产和进口仍会抑制供给的增长,因此原铝价格的上涨仍是大方向。

表12 原铝价格后20月预测值(2019.1-2022.4的20个月)

图3 原铝价格走势拟合及预测图

3 结 论

根据近三年来中国原铝价格的波动趋势分析,供求状况是影响短期内价格波动的最重要因素,其中主要参考原铝产量和实际消费量两类指标,分别代表具体供求情况。从前文对双碳目标提出前后原铝价格的对比可进一步得出,目前原铝价格受供应量即产量的影响最为显著,其一是由于减碳政策对原铝的供给产生限制,且对质量的要求导致成本提升,其二是相对于疫情之下持续低迷的需求量,供给变化幅度更大,更容易观测,这也说明长期下原铝市场需求的变化是关键,这直接影响了供求关系的平衡,对中国原铝市场新需求的研究也可成为本文进一步探索的方向。此外全球经济增长、金融稳定状况对中国原铝价格的影响不容小觑,结合需求情况,新冠疫情与这几类影响因素都有紧密联系,疫情背景下中国经济下行、美元通胀,对原铝价格都产生抑制作用,本文也可进一步衡量双碳目标和新冠疫情对原铝价格的对冲影响,从而达到更精准的预测。

纵观全球,绿色经济已成为可持续发展的一大方向,原铝市场作为有色金属和电力产业的上游,对节能减排起着乘数效应。而受疫情影响,原铝市场的需求端缺乏活力,供给容易过剩,导致原铝价格下跌。综上,从绿色发展的基点出发,考虑供求平衡对价格的稳定作用,为贴合原铝价格的良好投资预期,原铝相关产业应把握供给侧改革的关键时期,提升供应质量,并积极探索需求新动力,提振市场,以需求推动产业持续发展。

猜你喜欢

建材与装饰(2023年30期)2023-10-20

铝加工(2023年3期)2023-08-31

轻合金加工技术(2021年6期)2021-12-31

轻合金加工技术(2021年2期)2021-12-30

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

铝加工(2020年6期)2020-12-20

中国有色金属(2020年14期)2020-12-09

资源再生(2017年3期)2017-06-01