换电重卡及换电站经济性测算和发展判断

2023-10-30 11:12朱云尧

商用汽车 2023年4期

冯 莉 朱云尧

(中国汽车工程研究院股份有限公司,重庆 404100)

0 引言

为助力“3060”国家双碳目标,更加节能环保的纯电重卡进入相对快速发展阶段,换电模式相比于充电模式具有购车成本低、补能效率高、电池使用寿命长、缓解电网负荷等多方面优势,能够满足更多应用场景。

近年来,国家先后出台相关政策鼓励换电模式。2020年全国两会上,换电站成为新基建的重要组成部分,首次写入《政府工作报告》;2021 年《政府工作报告》也将“建设充电桩”扩展为“增加充电桩、换电站等设施”;《“十四五”节能减排综合工作方案》中提出,要推动绿色公路建设,有序推进充换电、加注(气)、加氢、港口机场岸电等基础设施建设,提高城市公交、出租、物流、环卫清扫等车辆使用新能源汽车的比例;工信部2021年启动了换电示范工程,纳入试点范围的城市共有11个,其中综合应用类城市8个(北京、南京、武汉、三亚、重庆、长春、合肥、济南),重卡特色类3个(宜宾、唐山、包头)[1]。

1 换电重卡市场现状

2023上半年,我国商用车上险量143万5 395辆,同比增长7.6%;新能源商用车上险量10万4 202辆,同比增长56.4%,渗透率为7.3%;纯电动商用车上险量9万9 905辆,占新能源商用车的95.9%,新能源商用车中纯电动依旧占主流;换电商用车上险量6 052辆,同比增长5.1%;换电市场中,换电重卡上险量5 729辆,占换电商用车的95.6%,换电重卡占纯电重卡的54.6%,详见表1。

从车型分类看,重卡是换电商用车重点落地方向,当前主要应用场景为牵引、自卸、混凝土搅拌运输、垃圾渣料运输等。

从技术路线看,2023上半年纯电动重卡中,换电重卡占比54.6%,超纯电重卡1/2的市场份额,且换电重卡占比呈上升趋势。

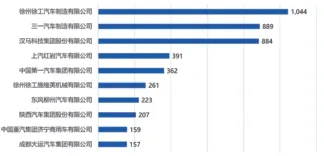

从竞争格局看,换电重卡整车企业头部效应明显。2023上半年,徐州徐工、三一汽车、汉马科技3家企业为换电重卡生产企业TOP3,占据整个换电重卡市场的49.2%,详见图1。

图1 2023上半年换电重卡生产企业上险量TOP10(数据来源:上险数,不含进口)

从搭载的动力电池类别看,换电重卡全部搭配磷酸铁锂电池,占据100%的市场份额,无三元和锰酸锂、钛酸锂等其他类型动力电池;从电池容量来看,换电重卡配套的动力电池当前集中在281~350 kWh;从换电重卡吨位看,换电重卡总质量集中在25~30 t。

2 燃油与换电重卡使用端TCO计算与对比分析

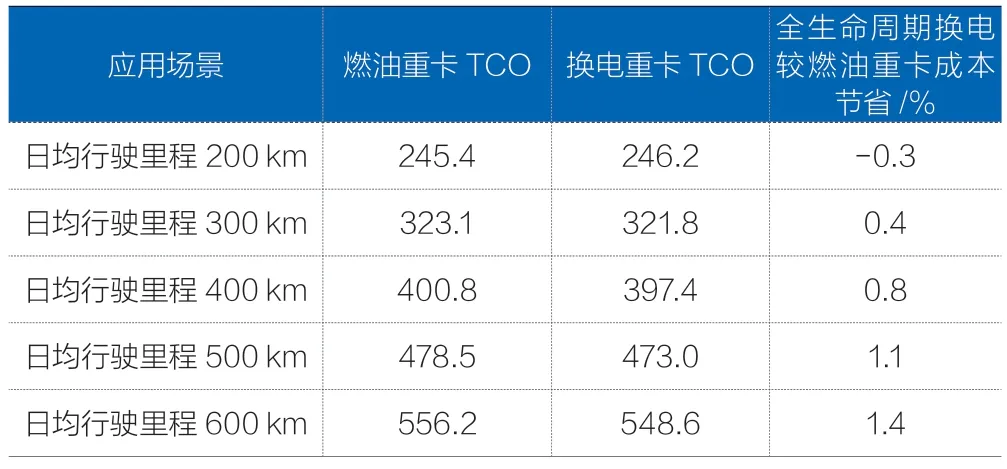

随着柴油价格不断攀升,新能源重卡的经济性逐步显现。以30 t级重卡为例,分别分析不同使用场景下燃油、换电重卡全生命周期总拥有成本(TCO),并对比其经济性。以日均行驶里程200 km为条件,燃油、换电重卡TCO估算结果详见表2。

表2 日均行驶里程200 km场景下燃油、换电重卡TCO计算对比

购置成本上,换电重卡通过“车电分离”的模式,使用端仅需要购买车身,无需负担电池成本,能够大幅降低重卡购置成本,单车价格与燃油车相近。

能源成本上,燃油重卡满载情况下百公里能耗约35 L/100 km,柴油价格7.4元/L;换电重卡百公里能耗约140 kWh/100 km,服务费平均1.8元/kWh,换电重卡全生命周期能耗总费用相较燃油车有一定的优势。由于多种因素引发柴油价格不断上调,换电重卡的能源成本优势将进一步加大[2]。

维保成本上,由于换电车辆电池的日常养护转嫁给换电站运营商,全生命周期的保养费用有一定的缩减,使用端也无需担心动力电池容量衰减等成本问题。但在保险费用上,由于换电重卡初始购置成本较燃油重卡高,全生命周期商业保险费用略高。

综合购置成本、能源成本、维保成本,日均行驶里程200 km场景换电重卡TCO较燃油重卡高约0.3%。

同理分别计算日均行驶里程300 km、400 km、500 km、600 km不同使用场景下燃油重卡及换电重卡TCO,详见表3。

表3 不同场景下燃油及换电重卡TCO对比

能源成本是影响TCO的第一大维度,随着单车日均行驶里程的提升,换电重卡的经济性逐渐体现,当日均行驶里程300 km时,换电重卡较燃油重卡已具备成本优势,日均行驶里程越长,成本优势越大(注:结果为理想状态下TCO计算模型计算,所有的数据来源为公开数据及调研数据,或与实际有所差距,最终以官方发布为准)。

工作效率上,换电模式可实现快速补能,与燃油模式效率相当,以24 h工作时间计算,单日较充电模式可带来约15%的效率提高,详见表4。对于讲究运营效率的重卡来说,时间也是一种成本,换电模式对重卡更具有吸引力[3]。

表4 换电重卡使用效率

换电重卡环保、高效的优势得到市场肯定。对于使用端来说,换电重卡具有一定的经济性,但经济性表现不明显,虽然目前换电重卡占据纯电重卡大盘超过1/2的市场份额,但大部分是基于给予补贴、路权等政策引导及驱动。此外,车辆使用端与换电站运营端需求及供给不匹配,换电重卡车辆数量及换电站数量不匹配是制约换电发展的一大因素。更低的使用成本、优质的产品供给、便捷的换电服务是换电市场未来能否持续发展的关键。

3 不同场景下重卡换电站成本收益计算与分析

换电站建设是重资产模式,前期投入大,以换电站服务重卡的数量及单车日均行驶里程为变量,分别计算换电站投入回收周期,以期实现商业上的可持续性。

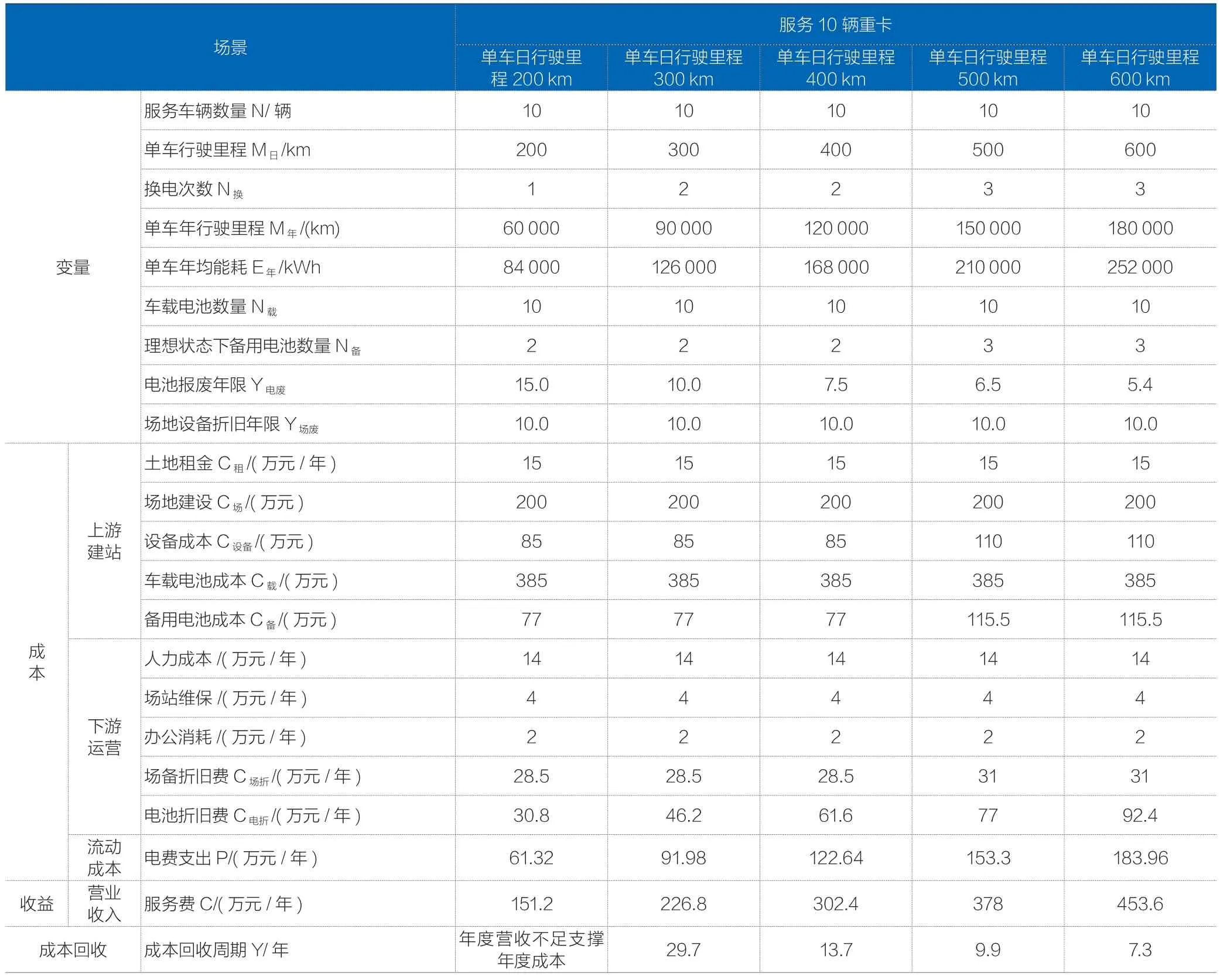

以换电站服务10辆“车电分离”换电重卡为条件,计算换电站成本、营收及回收年限,详见表5。

表5 服务10辆重卡换电站成本收益计算

换电站投入成本分为上游建站成本、下游运营成本及流动成本,服务不同数量的换电重卡,成本均不相同。以服务10辆车为例,电池带电量350 kWh、百公里能耗140 kWh/100km的重卡单日换电次数N换与日均行驶里程M日有关。

式中N换为比计算值大的最小整数。按每辆车年均行驶300天计算单车年行驶里程M年及单车年均能耗E年。车载电池数量N载等于服务车辆数量N。理想状态下每块电池2 h内完成充电,10辆重卡全部错开时间换电,则理想状态下备用电池数量如式(2)所示,式中N备为比计算值大的最小整数,且N备最小值为0.2×N,即备用电池最少配比为0.2∶1。磷酸铁锂电池全生命周期按循环3 000次计算,服务10辆车电池报废年份如式(3)所示。场地设备折旧年限Y场废均按10年进行计算。

建站成本可细分为土地租赁、场地建设、设备成本、电池成本。其中服务10~20辆换电重卡土地租金15万元/年,场地建设费200万元;服务30~40辆换电重卡土地租金20万元/年,场地建设费300万元;服务40辆以上换电重卡,土地租金20万元/年,场地建设费400万元。按快充桩投资费用25万元/桩,其他设备成本总包35万元,则设备成本如式(4)所示。按电池成本1 100元/kWh计算车载电池成本如式(5)所示,备用电成本如式6所示。

运营成本可细分为人力成本、场站维保、办公消耗、场备折旧费和电池折旧费。人均成本7万元/年,服务10~20辆换电重卡需要2人,20~30辆需要3人,30~40辆需要4人分别计算不同场景下人力成本。场站维保费用均按4万元/年计算,办公消耗费用均按2万元/年计算。场备折旧费如式(7)所示,电池折旧费如式(8)所示。

流动成本主要为电费支出P,电费标准详见表6,计算可得工业平均用电电价为0.74元/kWh。

表6 工业用电峰平谷时间段及电价

换电站的营收主要为服务费,服务费包括换电服务费(含电费)及电池租赁费,服务费按1.8元/kWh计算。

综合考虑成本及营收,计算成本回收期,服务10辆车,当每辆车日均行驶200 km时,年度营收不足以支撑成本,方案不具备经济性;日均行驶300 km、400 km、500 km和600 km时成本回收周期分别为29.7年、13.7年、9.9年和7.3年[4]。

按上述计算标准,分别计算服务20辆、30辆、40辆、50辆和60辆换电重卡成本回收周期,计算结果详见图2。

图2 不同服务场景下换电站成本回收周期

换电站成本回收周期与服务车辆数量及单车日均行驶里程高度相关,随着服务车辆数量及行驶里程的增长,成本回收周期逐渐缩短。按换电站需7年回成本计算,换电站服务场景为单车行驶里程400 km,服务40辆换电重卡时即可满足条件(一般企业成本回收周期为8年,因计算模型忽略边缘成本,此处按7年回收成本计算)。换电站可进一步延展电池后端梯次利用和回收环节,为换电站带来新增的经济价值。

4 换电重卡发展建议

理想应用场景下,换电重卡及换电站模式相比燃油重卡具备一定经济性,但实际运行中很难找到理想应用场景,因此换电重卡及换电站使用和运营仍存在较大不确定性,为保证换电重卡行业稳定、高质量发展,现提出如下发展建议:

一是政府在政策端加大支持力度。行业政策是当前增加重卡销量的关键变量,国家及地方应从政策端对换电重卡进行具象引导。国家政策层面,政府应持续支持公共领域换电站建设,出台专项资金扶持,给予一定的建站或运营补贴,减少换电站成本回收周期。同时,加快推动换电站建设标准,推动换电站互联互通。地方政府也应接力国家政策,加快调整当地产业结构,从补贴、路权开放等方面进行强制要求,推动有关企业率先应用换电重卡;

二是持续拓展换电重卡商业化应用场景。短期看,换电重卡依旧是区域性的使用场景,但中长距离的干线运输场景更能大幅提升使用端及换电站运营端经济性。建议加快布局服务区内换电站站点,率先拓展换电重卡在固定路段中距离干线物流运输,有效降低运输成本,实现更好的经济效益;

三是充电站与换电站融合建设,提高资源复用性。充电站与换电站融合建设,实施集中充电、分布换电模式,灵活适用不同应用场景,大幅减少线路及配电投资,投资规模小,资源复用性高;

四是换电站与车辆运营端加强合作,提升换电站利用率。换电站行业具有较强的“网络效应”,数量更多的换电站站点和更密集的换电站网络有利于提高换电站行业服务的便利性,吸引更多用户采购换电车型。换电站产业上下游通力合作,重卡生产企业、换电站运营商、电池厂、B端客户等强绑定,共同确定换电重卡投放计划,打造相对可行的换电重卡应用场景,提升换电站利用率,形成成熟稳定的换电运营生态。

换电站达到一定规模,重卡换电经济性得到验证后,换电重卡的渗透率有望进一步提升,未来在商业模式的不断创新下,换电重卡赛道将具备更广阔的空间。

猜你喜欢

汽车实用技术(2022年13期)2022-07-19

汽车实用技术(2022年11期)2022-06-20

汽车实用技术(2022年4期)2022-03-07

汽车观察(2021年6期)2021-11-20

新能源汽车报(2020年32期)2020-09-27

新能源汽车报(2020年26期)2020-08-04

汽车观察(2018年10期)2018-11-06

车迷(2017年12期)2018-01-18

中国宝玉石(2017年2期)2017-05-25

中国宝玉石(2017年1期)2017-03-24