可转债强赎股价效应的影响因素研究

2023-11-02 03:34孔令怡于谦龙

中国林业经济 2023年5期

孔令怡,于谦龙

(上海理工大学 管理学院,上海 200093)

1 引言

可转换债券(以下简称可转债)是上市公司,为了融资而发行的一种债务工具。从1992年至今已有894只可转债上市,截至2023年6月30日市场上仍有522只可转债在交易,存量余额 8 724.19 亿元(数据来源于:东方财富网)。可转债强赎是可转债退市的方式之一。可转债强赎分为有条件赎回和到期赎回。具体定义见图1。

图1 赎回分类

孔驰(2015)认为,可转债强制赎回,一般都发生在趋势向好的市场中[1]。2013—2022年十年间仅有40只可转债以非强赎的方式退市。公司选择强赎的理由大概有以下三个:第一,推动可转债持有者转股;第二,加速可转债退市,准备下一次融资;第三,节约利息费用。研究可转债强制赎回的股价效应,不仅能够帮助公司在作出强赎决策时充分考虑股价效应带来的影响,还可以通过选择/控制发行规模/剩余规模,使公司能够选择更合理的强赎时机。

2 文献综述

Harris和Raviv(1985)提出了信号模型,他们认为基于信号模型可转债的强赎向投资者传递了关于公司未来前景的负面消息[2]。国外的一般研究认为,无论异常收益率是怎么衡量的,发出强赎公告可转债的正股,在公告日之前都是向上的,例如Kadapakkam(2004)研究发现,在公告日前三个月里,股票的收益率都是正的[3]。Ayishat Omar(2019)也认同以上的观点,并且研究发现异常收益率大小和公司规模之间存在反比关系;至于在强赎公告发出之后,他认为异常收益率并不显著[4]。但是多个基于中国市场的研究表明,可转债强赎公告发出之后,短期内正股的异常收益率显著为负,长期来看不显著石敏(2016)[5]。而刘坚等(2019)却认为长期看来股价依然是回落的状态[6]。因此国内相关的研究已经不再集中在证明强赎公告日之后的股价变化,而是更多的集中在对于股价效应的影响因素分析,主要包括现金流(王梦然,于瑾,2010)[7],公司的盈利能力和成长性(王娟,胡敏杰,2012)[8],公司规模和财务杠杆(XIE C等,2012)[9]。以上影响因素本质上还是属于公司的基本面,和可转债本身的相关性并不是很高。

综上可知,大部分影响因素的研究集中在2019年以前,并不包含2020—2022年这个可转债蓬勃发展的重要阶段,研究的样本数量较少。更重要的是,可转债发行规模会在某种程度上稀释股东的股权,发行较大规模可转债可能会对公司的股价产生一定压力,但是对于可转债规模的研究却相对不足。因此本文将可转债的规模纳入影响因素,并将规模拆分为两个更加细致的指标:相对发行规模(即可转债发行规模/发行当日公司流通市值),剩余规模(即公告日剩余规模占发行规模的比例),从可转债层面本身来解释股价与发行当日公司流通市场的比值。

本研究在现有基础上对可转债市场进行了深入地探讨,丰富了可转债市场研究的理论体系,有助于深入理解可转债市场的运作机制,为准备发行可转债或已发行准备强赎的公司最大程度减少股价的负效应、优化融资决策提供参考。

3 研究设计

3.1 研究样本

本文选取2013—2022年,国内A股上市公司发行为样本,进行了如下筛选:①选取强赎公告发布日明确可查的公司;②剔除未转股余额少于 3 000 万触发条件性赎回的公司;③剔除银行业、金融业的样本;④剔除ST、*ST的样本。本文使用的二级市场数据来自于CSMAR数据库,可转债具体数据来自于集思录,最终得到225家上市公司的242支可转债的强赎数据。样本跨度10年,涵盖行业全面,比较有代表性。

3.2 研究方法

事件研究法是金融和经济学中常用的方法,针对特定时间对资产或市场的影响进行量化和评估。

(1)确定研究时期和事件窗口

在实践研究中,估计期用于建立资产价格与市场的关系,通过分析估计期的数据,确定预期的资产价格变动。事件窗口期用于衡量事件对资产价格的实际影响。梁思安和平中奇(2022),在研究可转债下修公告的股价效应时将本文将事件发生日前(-120,-11)作为估计期、(-10,10)作为事件窗口期[10]。王娟和胡敏杰(2012),在研究可转债强赎对股价的影响时将(-80,80)确定为时间窗口,王梦然和于瑾(2010)将(-150,-11)作为估计期,(-11,30)为事件窗口期。由于本文主要研究的是强赎公告的短期内股价效应及影响因素,因此将事件发生前后10天作为窗口期,即估计期(-120,-11),窗口期(-10,10)。

(2)异常收益率的计算

①预期收益率的计算

E(Rit)=Rft+β×(E(Rmt)-Rft)

E(Rit)表示在样本i在t日预期收益率;Rft表示在t日的无风险利率;Rmt表示在t日的实际市场收益率。

②异常收益率的计算

异常收益率AR是指股票实际收益率与预期收益率的差值,所以样本i的异常收益率为:

ARit=Rit-E(Rit)

ARit表示第i个样本事件窗口期t日的异常收益率,Rit表示市场的实际收益率,E(Rit)表示预期收益率。平均异常收益率AAR表示n个样本在t日的异常收益率之和的平均数。

③计算累计异常收益率

其中,CAR(t1,t2)是样本公司在(t1,t2)内的累计异常收益率。在本文研究中,一共涉及到225家公司的242只可转债的CAR。将(t1,t2)内的异常收益率AR相加后取平均数得到AAR,再对AAR累加得出异常收益率CAAR:

(3)影响强赎公告股价效应的因素

CARi=αi+β1Liqi+β2Debti+β3Scalei+β4PEi+β5RemYi+β6RemSi+εi

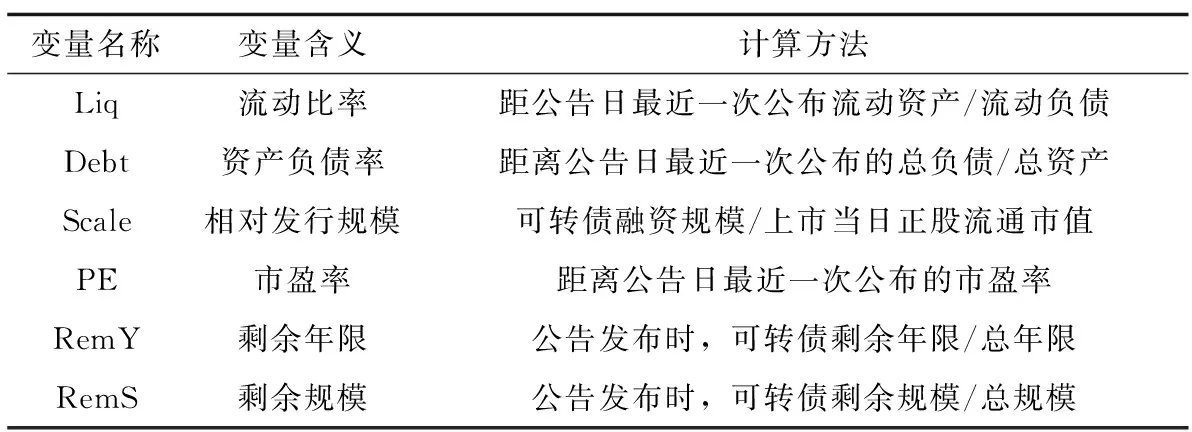

其中,Liqi表示流动比率,Debti表示资产负债率,Scalei表示相对规模,PEi表示市盈率,RemYi表示剩余年限,β6RemSi表示剩余规模。具体变量定义如表1所示。

表1 变量定义

流动比率的平均值为1.991,表明平均情况下可转债样本具有较高的流动性,能够偿付短期债务。相对规模的平均值为1.95%,样本中的可转债市值占总市场市值的平均比例为1.95%。不同可转债的相对规模也存在较大差异。市盈率的平均值为55.82,说明样本中的可转债整体上具有较高的市盈率水平。剩余年限的平均值为71.24%,显示样本中的可转债还有较长的剩余期限。剩余规模的平均值为58.50%,样本中的可转债还有一定规模的债券尚未转换或偿还(见表2)。

4 实证分析

4.1 公告的股价效应分析

(1)AAR实证结果分析。

综上所述,AAR结果显示,下修公告发布前后的窗口期内,可转债样本的累积平均收益率表现出一定的变化。公告发布当天及发布10天内平均异常收益率(AAR)全为负数,在公告当天和发布后第1天甚至低于-1。异常收益率在第1天达到最低,这一异常在1%的水平下显著。后面有缓慢的回升,公告日后的异常收益率远低于公告前水平(见表3)。

(2)CAAR实证结果分析(见表4)。

表4 窗口期CARR结果

AAR结果如表3所示,公告发布前后可转债样本的累积平均调整后收益率出现显著变化。公告发布前几天CARR较为稳定,但在公告发布前的第1天出现显著负异常收益,之后一直到第10天的累计异常收益率在统计上都是显著的。公告发布后的窗口期内,CARR呈现逐渐下降的趋势,表明公告对可转债样本的股价产生了显著影响。具体曲线如图2。

图2 累计异常收益

4.2 股价效应影响因素回归

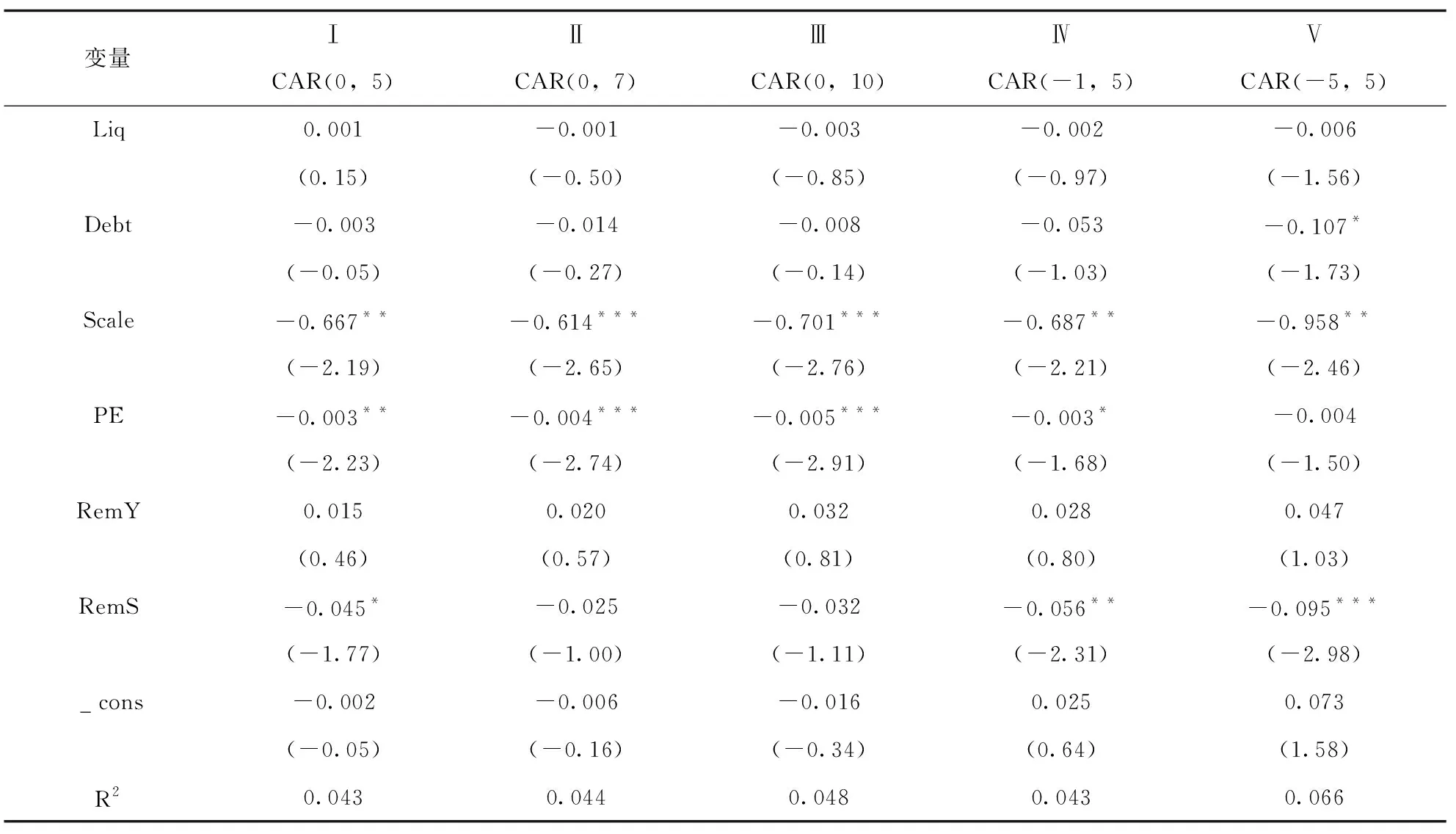

表5中第一列是以CAR(0,5)作为被解释变量进行回归的结果。结果显示,相对发行规模(Scale)、市盈率(PE)以及剩余规模(RemS)的回归结果显著为正,对CAR的解释力度较强其中发行规模和市盈率在5%的水平上显著,剩余规模在10%的水平上显著。

表5 影响因素的回归结果

流动比率(Liq)和剩余年限(RemY)的系数为正值,表明对CAR存在正向的影响,资产负债率(Debt)的系数为负值,表明对CAR存在负向的影响。三个变量显著性不强,对CAR的解释力度比较弱。

相对发行规模(Scale)的回归系数是-0.667,说明对于累计异常收益有显著的负效应。当可转债相对发行规模较小,那么潜在股权的稀释程度相对较低,相反,当相对发行规模较大,意味着可转债的潜在股权稀释成度相对较高。

强赎公告发出时,可转债的投资投资者通常会对正股的需求产生担忧?因为公司需要支付更多的现金来赎回大规模的可转债,可能导致正股的流动性受到影响,引发投资者对正股价格下跌的担忧,这种担忧会促使投资者减持股票,从而对股票价格产生负向影响。

市盈率(PE),即可转债正股所对应的市盈率,的回归系数是-0.003,说明对于累计异常收益存在显著的负向影响。市盈率高的公司市场信心较高,一旦强赎,其实是在向市场传递公司本身对后续股价信心较弱的信号,投资者可能会认为,公司和自己之间产生了信息不对称,未来可能会有其他内部信息致使股价难以维持现状,所以市盈率越高,股价的负效应越强。此外,市盈率越高,股票交易活跃,资金关注度高,对于强赎等利空消息非常敏感且反应迅速。

4.3 稳健性检验

为了验证本文实证结果的稳定性,以CAR(0,7)、CAR(0,10)、CAR(-1,5)、CAR(-5,5)作为被解释变量进行回归。表5中(Ⅱ)-(Ⅴ)列为回归结果。不同窗口期多元回归结果与基准回归结果基本一致,证明本文的实证结果较为稳健。不同事件期内,相对发行规模、剩余规模和市盈率的回归结果与基准回归结果比较相近,说明在事件发生的短期内,可转债的相对发行规模和剩余规模对股价有显著影响。

5 结论与启示

5.1 结论

本文通过对242个样本的实证和回归证明,可转债本身相对发行规模和剩余规模越大的可转债,在公告日后股价负效应会更强,下跌幅度也会比较大。这也意味着强赎这些可转债将会面临更大的难度。

5.2 启示

这一发现强调了可转债发行公司在考虑强赎时的重要因素。一方面,基于强赎带来的股价负效应,公司在发行可转债时应当审慎考虑发行规模的大小,以避免过度稀释股权,应量力而行,确保市场有足够吸收能力;另一方面,公司应当在剩余规模较大的情况下谨慎发布强赎公告。因为大规模转股可能带来抛压,造成股价暴跌,一旦暴跌到强赎价附近,那么转股的动力减少,转股可能会变成赎回,对公司的现金流带来不利影响。

猜你喜欢

英语文摘(2021年10期)2021-11-22

证券市场周刊(2020年11期)2020-03-28

证券市场红周刊(2020年9期)2020-03-16

人大建设(2018年11期)2019-01-31

商周刊(2018年11期)2018-06-13

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

发明与创新(2016年34期)2016-08-22