基于岗位能力需求的审计课程理实一体化教学改革研究

2023-11-08 09:37牛景朱平平赵旭漫

创新创业理论研究与实践 2023年19期

牛景,朱平平,赵旭漫

(西京学院,陕西西安 710123)

1 审计课程特点

审计课程主要包括审计基本原理、审计测试流程等8 个板块,内容丰富。通过该课程的学习,学生掌握审计的基本理论与基本方法,并具备了对会计业务、审计业务的处理能力。但审计教材理论性强,知识点多,学习难度较大。以岗位能力为导向,对审计课程进行理实一体化教学改革,可以帮助学生打好专业基础,培养专业应用能力[1],有效提升学生的综合实力,以满足审计岗位能力需求。

2 教学改革必要性

基于岗位能力需求进行人才培养,是指在教学过程中,以岗位需求能力为导向,重视任务驱动,强调学生主动构建知识和积累实践经验。在主动学习的环境中,学生在学习过程中转变学习方式,激发学习的主动性,培养动手操作能力和解决实际问题的能力[2]。

理实一体化,以综合岗位能力培养为核心,教师在教学中采用理论与实践有机结合的方式,促进学生认知能力的发展和实践能力的提高[3]。教师引导学生积极学习理论知识,并通过大量的课内实训与课外专业实习,使学生运用所学到的知识开展实践,不仅能够培养学生的专业素养、实践操作能力,还能够培养学生沟通交流和解决实际问题等综合能力。基于岗位能力需求设计理实一体化教学,能够提升学生的综合能力,也能够有效实现应用型人才培养目标。

基于岗位能力需求进行理实一体化改革,可以解决以下教学问题:

(1)传统教学模式对实践教学的重视程度不够,教学目标不明确。

传统教学仍采用板书、PPT 等教学方式,课堂以教师讲授为主,学生被动听课,缺乏主动性,师生互动少,教学效果不佳。审计课程教学内容理论性和实务性较强,但在传统教学模式下,教师未重视实践教学,案例教学流于形式,对培养学生实际操作能力和应用能力不够重视,教学目标不明确[4]。

(2)案例教学资源较少,难以满足教学需求。

大量采用案例教学法,则对教学案例资源的需求较大,教师虽然在教学过程中积累了一定案例,但是案例相对比较分散,未经过系统整合,也未和教学环节有机结合,难以满足理实一体化教学和多元化考核的要求。

(3)考核方式单一,难以评估学生实践能力。

考试考核以分数为导向评价学生,对学生素质及能力的考核评价方式过于单一,考核内容仅局限于理论知识,不够客观全面。审计课程实务性较强,要求学生具有一定的实践能力,因此,为了客观全面地考核评价学生的学习效果,应该采取多元化考核评价方式,重视学生实践能力的培养,采用过程性考核与期末考核相结合的考核评价方式比较合理。

3 基于岗位能力需求的审计课程理实一体化设计

3.1 岗位能力需求调研

通过对会计师事务所审计岗位能力进行调研,确定课程教学目标。调研采用调查问卷的方式,调查对象为会计师事务所审计工作经验丰富的执业注册会计师,调查结果比较可靠。通过对问卷的分析,总结出审计岗位需要的岗位能力主要包括审计专业知识和技能,熟练应用Office 软件,熟悉常见的财务软件,良好的职业道德、人际沟通能力、团队合作能力。基于OBE理念,根据调研总结出的审计岗位能力需求,确定审计课程教学对基本知识、基本技能和实践操作能力的最终输出结果,从而反向设计明确、具体的审计课程教学目标,培养学生良好的职业道德情操、扎实的审计专业技能、终身学习的能力。

3.2 以岗位能力需求为导向设计教学

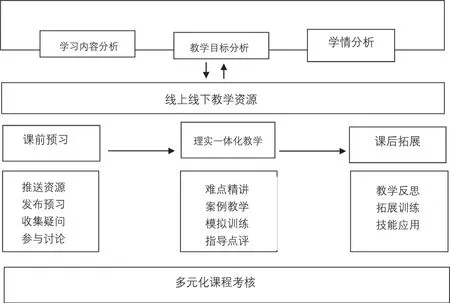

以岗位能力需求为导向,重新设计审计课程教学,在教学各个环节体现和考核岗位核心能力,从而达到培养学生专业能力和专业素质的目标[5],据此,进行整个教学模式框架设计。根据学习内容、学生学情与教学目标的综合分析,设计的教学模式包括课前布置预习任务、课中理实一体化教学、课后反思三个环节。

在对审计岗位能力需求进行深入分析的基础上,设计和创新审计课程教学模式。一方面,要对教学内容进行重新架构,可以从审计基础知识、审计基本流程、特殊事项处理、完成审计工作、审计职业道德、综合能力训练六个方面进行项目化教学。另一方面,应加强实践教学,主要是基本技能和综合技能的实践锻炼。基本技能方面可以在课程中融入审计工作需要的技能训练,比如银行询证函开函、现金盘点表填写等;综合技能实训方面除了开展项目化教学,还要指导学生参加专业比赛,以赛促学[6],并加强对专业实习的跟踪指导,让学生将课堂所学审计知识应用于解决实际问题。

以岗位能力为导向,重新设计各个教学环节。

(1)课前引导预习。

课前预习阶段是基于学习内容、学生学情与教学目标分析和课堂教学任务,在雨课堂平台推送相应预习资源,发布预习要求或者预习测试,由学生登录雨课堂平台完成课前预习任务,并可以通过线上或者线下渠道与教师沟通[7]。预习资源主要包括两部分内容:一部分是以预习课件、引导案例资料、微课视频等让学生提前熟悉的教学内容;另一部分是通过雨课堂等平台在线发布预习测试题,对预习内容以及与前面课程衔接情况进行针对性测试。

图1 理实一体化教学模式框架

(2)课中理实一体化教学。

课中教学阶段主要是完成专业学习并进行技能训练。在线下教学时,教师对重难点知识进行讲解,让学生掌握课程基本概念、基础知识,达到理论学习的要求。课中采用案例教学,让学生对教学案例进行分析、讨论,并应用理论知识解决案例中的问题;同时,设置情境模拟训练,再现审计岗位工作情境,让学生进行参与式体验、沉浸式学习,加深对知识的理解与对技能的掌握。此阶段,教师通过引导学生协作完成学习任务,使学生不但掌握了知识,而且提高了分析与解决问题的能力,课堂充分展现出“以学生为中心”的教学理念[8]。

课程结束后,教师及时与学生沟通,了解学生对教学活动的评价,及时完成教学总结与反思,包括教学方法的使用、教学策略的运用、活动的设计等是否得当等,以便及时改进。

(3)课后拓展反思。

课后拓展项目是促进学生对知识与技能的内化与迁移。要求学生在学习平台运用思维导图工具,总结归纳本章的知识点和逻辑关系,形成思维导图。此外,学生还需要完成教师布置的拓展项目,自行查找审计失败的真实案例,运用所学知识进行详细分析和总结,并根据模拟资料撰写审计报告[9]。此外,教师还要指导学生积极参与审计类学科竞赛,参与审计岗位专业实习,将理论学习和技能应用结合起来,提升学生综合素质。课后,教师每周选择固定时间到教室进行答疑,帮助学生理解审计知识,培养学生审计思维;学生也可以在线上教学平台留言提问或者在课间向教师请教。

3.3 基于理实一体化教学模式,灵活采用多种教学方法

首先,案例教学法应用非常广泛,教师可以在课堂导入环节用案例引出教学内容,然后进行重难点知识讲解,也可以让学生应用所学理论知识对案例进行详细分析,锻炼学生应用能力。教师在教学过程中采用案例教学法,可以通过案例分析对重点知识进行讲解并加以延伸,既增加课堂的趣味性,又可以充分调动学生学习的积极性。

其次,小组讨论可以是对某个具体问题进行讨论,比如教师在讲到控制测试的时候,可以让学生对内部控制与控制测试进行辨析和对比讨论,也可以对教师提供的实务案例进行分组讨论,由教师进行点评[10]。通过小组讨论,发挥学生的主体作用,调动学生参与课堂学习的积极性,培养学生分析与解决问题的能力、团队协作能力。

再次,课堂中还采用情境教学法,即设置审计工作情境,教师让学生扮演审计角色,根据模拟案例资料,参照事务所工作中的底稿,引导学生模拟实施程序、填写底稿,最后以实物的形式展现给学生,让学生体验审计项目。比如,在讲到库存现金监盘时,教师可以为学生提供会计师事务所现用的库存现金盘点表,让学生根据模拟场景自行填写盘点表,并总结注意事项。

最后采用翻转课堂,将学生分为3~4 人的小组,各小组通过中国证券监督管理委员会网站查找处罚决定书,从中找出审计失败真实案例,查阅相关资料并进行小组讨论分析,撰写案例报告;课堂上每小组选择1 人汇报展示案例报告,通过组间互评、教师点评,让学生了解本组及其他小组报告的优缺点,取长补短,锻炼学生的知识综合应用能力和分析问题能力。

3.4 基于理实一体化教学模式,构建多元化考核考评体系

根据审计课程特点以及理实一体化教学改革需求,改变传统仅以理论考试成绩作为评价标准的方式,采用理论考核与技能考核相结合、过程性考核和期末终结性考核相结合的评价方式,构建多元化考核评价体系[11]。多元化考核评价体系划分为三个板块:平时考核,占比为30%,包括考勤、作业、思维导图、审计知识分享等内容;综合案例分析报告及汇报情况,占比为20%;期末考试,占比为50%。

4 理实一体化教学改革建议

基于岗位能力需求进行审计理实一体化教学改革,需要教师加强课程设计,充分调动学生学习积极性和课堂活动参与度,也需要学生具有一定自主学习以及应用分析的能力。为了有效实现教学改革目标,提升育人效果,教师在教学中可以采用以下措施:

(1)项目化组织教学。

项目教学法是“行为导向”教学法的一种。由于审计课程以理论知识为主,要实现理实一体化教学,就需要教师参照实际工作,将教材内容划分为不同的项目,并在项目化教学中融入事务所工作流程练习,促使理论与实践相结合[12]。

(2)建立审计教学案例库。

教师对教学过程中积累的案例库进行系统加工和整理,并进一步充实案例资源,使案例资源能够支撑项目教学,与教学内容相适应[13],培养学生运用所学知识解决实际问题的能力。

表1 多元化考核评价构成

(3)做好专业实习动员和指导。

教师要有效利用专业实习机会,将专业实习安排在理论学习和集中培训之后,让学生学习之后尽快进入实习岗位,将所学知识及时转化为应用能力。同时,教师要指导和帮助学生申请事务所实习机会,并对实习的全过程加以跟踪指导,帮助学生尽快适应岗位工作。

(4)加强教师培训。

教师除了要有一定的授课经验,也需要持续积累审计实践经验。教师熟悉并精通审计专业技能是提升审计课程教学效果的保证。首先,鼓励教师通过参加相关培训、教学比赛等方式进一步提升教学能力,并积累教学经验[14];其次,鼓励教师到会计师事务所挂职锻炼,利用寒暑假到会计师事务所参与具体项目,了解审计行业发展趋势,掌握专业实践技能,积累专业经验。

(5)提升学生自主学习的积极性。

授课教师要加强课程思政教育,引导学生主动学习,通过设置情境激发学生参与模拟训练的兴趣,在案例资源开发中,考虑学生个体差异,在案例教学中合理进行小组分工[15]。此外,教师可以在学生就业一段时间后,追踪调查学生就业信息,获取就业单位及已经就业学生的就业反馈信息,结合学校教学环节的考评,综合评价以岗位能力为目标的审计课程理实一体化教学方案的培养效果,依据评价结果,持续改进审计课程教学。

猜你喜欢

少先队活动(2021年2期)2021-03-29

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24

乡村地理(2018年2期)2018-09-19

电子制作(2018年10期)2018-08-04

中国公路(2017年7期)2017-07-24

中华儿女(2016年14期)2016-12-20

中国卫生(2015年4期)2015-11-08

现代企业(2015年4期)2015-02-28

中国卫生(2014年12期)2014-11-12

技术与教育(2014年1期)2014-04-18