数字经济时代企业财务管理创新影响因素研究

2023-11-09 11:51惠先颖

中小企业管理与科技·下旬刊 2023年9期

【摘 要】随着数字经济时代的到来,互联网金融体系不断完善,时代的变化对企业财务管理创新提出了更高的要求。因此在企业财务管理创新的过程中,应认真分析各影响因素,有利于提高企业财务管理创新的质量。论文对3家公司的财务管理动机决策阶段和实施阶段的影响因素进行案例分析和质性数据分析,并对50家企业的调查数据进行了实证分析,提出了数字经济时代企业财务管理创新的优化策略。

【关键词】数字经济;财务管理;影响因素;创新策略

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2023)09-0127-03

1 引言

数字经济时代,作为国民经济活力之源的企业,在商业模式以及面临的外部生态环境方面发生了颠覆性的改变。财务管理是企业经营管理的核心,亦是企业价值增值的重要手段。传统的财务管理模式已不能匹配数字经济时代企业的发展步伐,财务部门需具备创新意识,站在顶层设计的高度,推进企业财务管理从记账、算账到企业运营数据中心的转变。因此,研究企业财务管理动机决策阶段的驱动因素以及实施阶段的支撑、阻碍因素对企业财务管理创新的影响显得格外重要。只有准确地找出企业财务管理创新的关键影响因素,才能针对性地提出企业财务管理创新的优化策略[1]。

2 企业财务管理创新概述

企业财务管理创新是指企业财务管理在量变之后,需要结合企业内外部因素的改变,通过财务管理形式和方法上的改变,提升财务管理的质量。财务管理创新对企业而言具有扩散、群聚、加速和更新效应。为适应数字经济时代,企业財务管理需从管理目标、资本结构、融资内容、风险管理、财务分析等方面进行创新。目前,我国企业财务管理创新的问题主要集中在创新的意识、理念、目标、制度和人才队伍等多个层面。数字经济时代的企业财务管理创新,要基于企业所处行业的本质,加强行业生态数据建设,接入更多的外部数据,全面梳理现有的财务管理流程,让数据指导企业的经营和决策。

企业财务管理创新的影响因素主要分为两大类:一是外部环境影响因素,包括行业竞争度、外部创新源(互联网)、数字化技术以及市场环境变化等;二是内部环境影响因素,包括企业规模、组织架构、高管特征、组织能力以及企业内部的创新氛围等[2]。

3 研究问题的提出与方案设计

3.1 研究问题概述

当前我国对于企业财务管理创新因素的研究,多集中在理论层面,主要研究阻碍企业财务管理创新的因素,对不同创新阶段的影响因素没有明确的界定。本文将数字经济时代企业财务管理创新划分为两个阶段:一是动机决策阶段,在此阶段主要研究驱动因素的影响;二是实施阶段,主要研究支撑和阻碍因素的影响。

3.2 研究方案设计

本研究以典型案例研究为基础,通过对数字经济时代3个企业财务管理创新典型案例进行分析,识别出财务管理创新的驱动、支撑和阻碍因素。为确保识别的准确性,对案例归纳出来的影响因素进行了质性数据分析检验,同时采用调查问卷的形式,让案例样本更加广泛,并对调查问卷的统计结果进行了实证检验,使研究结论更加完整。在案例样本和调查样本选择时,遵循典型性、广泛性和一致性的原则,选择了数字经济时代3个比较典型的企业财务管理创新案例[3]。这3家企业性质不同、区域不同、所处行业不同,符合案例选择的原则。

3.3 典型案例研究结果

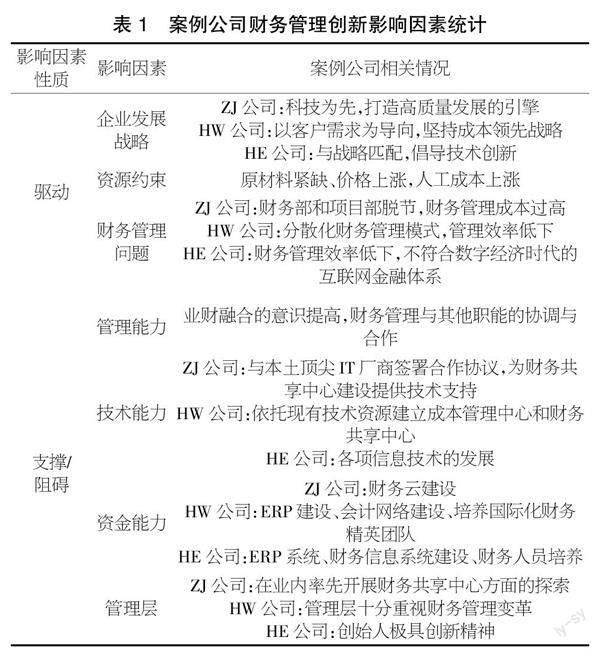

ZJ公司、HW公司和HE公司均是各行业的头部企业,通过对3家公司的财务管理创新案例进行分析,总结出企业财务管理创新的影响因素,并对影响因素的性质进行了明确的划分(见表1)。

3.4 典型案例研究结果质性数据分析

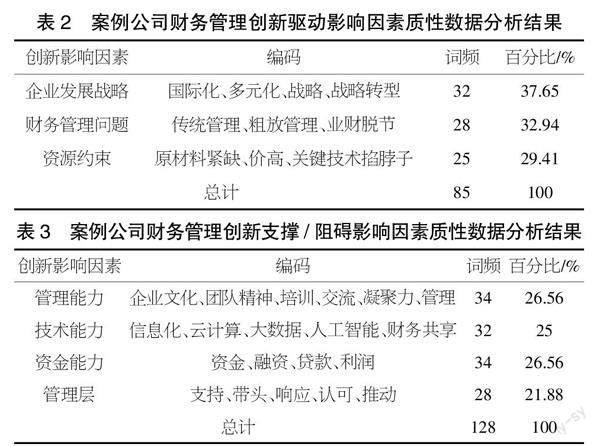

为避免典型案例研究结果的主观性,通过收集质性数据的方式,对案例中识别的企业财务管理创新影响因素进行初步的实证检验。本文使用开放性译码,运用了ATLAS.ti 9.0质性分析软件,对3家典型案例财务创新影响因素相关的近30种网络和期刊资源进行收集。在整个分析过程中,除去不相关的译码,分析结果如表2、表3所示。通过对3家案例公司的质性数据分析,得出的企业财务创新影响因素与案例研究结果相匹配。

4 数字经济时代企业财务管理创新影响因素的实证检验

4.1 研究假设

本文根据案例研究结果、案例公司质性数据分析结果以及驱动因素和支撑/阻碍因素的不同,分别提出如下假设:一是企业发展战略、财务管理问题、资源约束对企业财务管理创新有显著影响;二是管理能力、技术能力、资金能力、管理层对企业财务管理创新有显著影响。

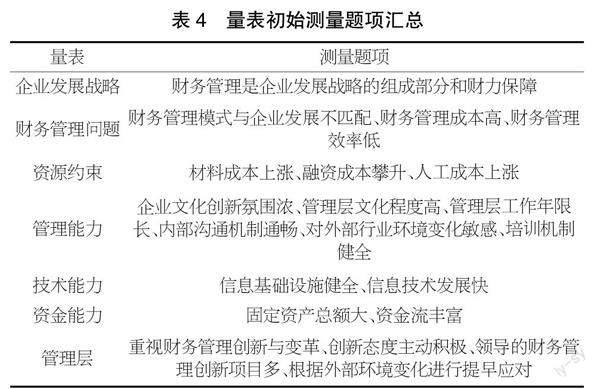

4.2 量表初始测量题项汇总

本次实证检验采用了企业财务管理创新驱动因素测量量表和企业财务管理支撑/阻碍因素量表两大类量表进行调查。两类量表的初始测量题项汇总,如表4所示。

4.3 问卷发放及回收情况

本研究的问卷发放主要针对浙江省内的企业,问卷发放前对被调查企业的行业、资产规模、员工总数和成立时间进行了筛选,保证样本的广泛性。问卷调查的形式主要以网络问卷和电子邮件的方式进行,由于调查前与被调查企业进行了充分的沟通,最终发放问卷50份,收回问卷49份,收回的问卷均为有效问卷。

4.4 问卷调查数据分析

4.4.1 变量的定义

变量的定义如表5所示。

4.4.2 回归模型的构建

为验证研究假设一和假設二,本文构建财务管理创新行为研究模型如式(1)所示。

FM=a+b1EDS+b2FMI+b3RC+b4MA+b5TC+b6FC+b7ML+b8Firm+b9ES+c (1)

FM代表企业财务管理的创新行为。为在模型中区分企业的性质和规模,以及这两项因素对企业财务管理创新行为的影响,增加了两个控制变量Firm和ES,当Firm为1时,表示企业的属性为国企;当Firm为0时,表示企业的属性为非国企。企业的规模大小用ES表示,其通过企业资产总额的自然对数进行衡量。

4.4.3 描述性统计

问卷中每个题项的分值为1至5分,企业财务管理创新驱动因素量表中,8个题项的均值为3.673至4.857,标准差为0.722 4至1.310。企业财务管理创新支撑/阻碍因素量表中,14个题项的均值为3.980至4.673,标准差为0.639至1.106。根据描述性统计的结果,本研究设计的相关指标在某种程度上取得一致性认可。

4.4.4 回归结果分析

经过前期对样本数据的整理,并对数据进行去中心化处理,将数据代入式(1)进行测试,均采用了多元回归的方法进行数据处理,对研究假设一和二进行实证检验,检验结果如表6所示。

从表6中可以看出,企业是否为国企对其财务管理创新行为没有显著影响,而企业规模的大小对其财务管理创新行为的影响显著。根据实证检验结果,企业发展战略、财务管理问题、资源约束、管理能力、技术能力、资金能力和管理层均能正向影响企业财务管理的创新行为,验证了假设一和假设二。

5 数字经济时代企业财务管理创新的优化策略

5.1 构建匹配时代特征的组织架构模式

数字经济时代最大的特点是数据的互联、互通和共享,企业财务管理创新需积极适应基于互联网、物联网、平台聚集和个体串联的数字经济特点,从组织架构的变革入手,实现内外部财务体系的联通协调。在企业内部,通过网络基础设施的建设,实时采集企业生产经营各环节的数据资源,利用各类信息化基础平台广泛收集业财数据,积极推进业财融合,及时共享企业内部信息流、业务流和资金流等数据源,为企业决策提供计划、控制、考核和评价的基础。在企业外部,与各政府职能部门、监管机构、银行和第三方审计机构等实现相关数据的共享,提高企业财务管理的效率[4]。同时还应积极与上下游企业实现财务数据价值创造的合作,实现企业财务数据价值的最大化,为企业生产经营决策提供更可靠的依据。

5.2 为财务管理的创新选择合适的支撑应用工具

数字经济时代,企业财务管理创新的突破点是电子化和智能化,需要建立一套完整的数字化管理系统才能支撑财务管理的创新。企业需借助于一些数字化基础平台和工具,构建自身的财务数字化管理平台,为财务管理使用和分析数据、决策参考提供强有力的技术支撑。目前不少企业的财务管理创新仅依靠ERP等少数应用系统显然是不够的,需要结合现有的信息系统,构建和完善企业数据中台和财务控制系统,利用大数据等技术,建立财务相关数据的存储、清理和预处理标准。在财务管理数据的维护方面,通过算法,实现财务管理报表的多维分析,并以数据为基础,实现决策的仿真,为企业财务管理创新提供强大的支撑。

5.3 从安全合规的角度做好财务管理的风险控制

数字经济时代企业财务管理的创新要以安全合规为前提,实现风险防控意识的前置,让企业的投资决策成为财务风险控制的第一道防火墙。企业需要使用各类信息技术和算法,构建与企业财务管理模式匹配的风险控制模型,创建多元化的财务风险识别因子,实时识别财务管理中的风险点,一旦发现财务风险苗头,立即启动风险防控策略,对风险的等级、权重和影响进行分析和判断。尤其要做好企业客户的画像工作,建立财务风险靶向数据库,帮助企业规避投资和应收账款等风险[5]。同时通过财务风险控制与企业内部控制体系的结合,从源头上消除企业内部的财务风险点。

6 结语

数字经济时代,数据已成为企业价值创造的核心。通过对企业财务管理创新驱动因素和支撑/阻碍因素的分析,优化企业财务管理创新的模式。以组织架构、支撑工具和风险控制作为突破点,持续性地对企业财务管理流程和方法进行优化,提升企业的财务管理水平,增强企业在行业内的综合竞争力。

【参考文献】

【1】林小丹.浅论新常态下企业财务管理创新动因与创新策略[J].中国乡镇企业会计,2023(07):40-42.

【2】胡慧娟.网络经济背景下企业财务管理创新思路与对策[J].中国物流与采购,2023(13):101-102.

【3】曾卓雅.基于DEA的食品制造企业财务管理能力评价研究——以光明乳业为例[D].南京:南京信息工程大学,2022.

【4】黄松群.新常态下企业财务管理创新动因、初始条件与策略研究[J].商场现代化,2022(24):183-185.

【5】施玉婵.基于财务共享的A公司财务管理创新研究[D].南宁:广西大学,2020.

【作者简介】惠先颖(1990-),女,浙江诸暨人,会计师,从事大宗商品行业的财务管理研究。

猜你喜欢

现代管理科学(2017年3期)2017-03-03

西伯利亚研究(2016年5期)2016-12-23

新闻界(2016年11期)2016-11-07

经营者(2016年12期)2016-10-21