碳排放权交易价格影响因素的实证研究

2023-11-20 22:45徐争荣王晗颖

中国证券期货 2023年6期

徐争荣 王晗颖

摘 要:

2011年以来,碳排放权交易市场在我国逐步建立,这为我国推进二氧化碳节能减排工作提供了有效途径。由于我国在这方面的建设开始得较晚,交易市场现有的体系并不完善,针对碳排放权交易的相关政策也存在一定的缺位。为更好地解决现有问题,本文对各影響因素的影响程度进行定量分析,从而为确定碳排放权交易价格提供理论依据。本文选取2016—2020年5个交易量较高的试点省市的成交价格求取平均值,然后采用因子分析的方法对选取的7个影响因素的信息进行特征提取和综合,然后采用多元线性回归模型,对三大主要成分与我国碳排放权交易价格之间的关系进行了分析。论证结果表明,煤碳价格、宏观经济、气候条件都对碳排放权交易价格产生影响。其中,随着上述能源价格的增高,碳排放权交易价格会降低,而宏观经济、气候条件与碳排放权交易价格成正比。

关键词:碳排放权;能源;因子;宏观经济

作者简介:徐争荣,副教授,博士,研究方向为绿色金融、金融工程;

王晗颖,研究方向为金融工程、金融科技、碳交易。

一、引言

近年来,全球变暖问题受到了人们越来越多的关注,为解决这一全球性气候问题,世界各国政府都在努力发展低碳经济。《京都议定书》的条款让各国认识到,排放二氧化碳的权利可以像一般的商品那样在市场上进行交易。各国政府开始通过碳排放权交易这一市场化手段对二氧化碳的排放量进行限制。从2013年开始,我国逐步完成了9个省市碳交易试点项目的批准工作,并开展了碳减排工作。

习近平同志于2020年9月在联合国第75次会议上公布了我国二氧化碳排放的整体目标。2021年4月22日召开的“领导人气候峰会”上习近平同志再次强调实现碳达峰、碳中和是我们构建和谐美好的社会主义生态文明体系中不可缺少的一步。我国正在为这一目标制订具体的行动计划,总体规划是先使一些碳减排工作做得较好的地区、重点企业以及行业达到碳排放量的峰值,再逐步实现最终目标。这足以体现国家对于实现碳达峰碳中和目标的重视,而实现碳达峰和碳中和必然需要市场的参与,碳排放权交易是市场的重要组成部分,所以应对碳排放权交易的状况进行及时、准确的把握。研究碳排放权价格的影响因素可以更加准确地对价格以及市场进行预测,从而为目标的实现助力。

(一)研究意义

从宏观角度来说,研究碳排放权交易价格的影响因素有助于建立完善统一的碳交易市场,帮助政府更好地制定节能减排的宏观经济政策,为与环境有关的重要决策提供参考,同时为实现碳达峰和碳中和的目标进行有效助力。从微观角度来说,研究碳排放交易价格的影响因素有助于碳金融业务的开展,能够帮助企业和投资者掌握更加完善准确的信息,从而做出正确决策,减少决策失误。运用因子分析以及多元回归模型进行研究,不仅能将各影响因素进行归类汇总,还能够直观地表现各因子对碳交易价格的影响,将影响程度进行量化,从而为碳排放权交易的定价提供理论依据。

(二)研究方法

煤炭、石油、天然气等排碳量高的能源的价格,温度和湿度以及人均GDP等因素都会影响碳排放的定价。各种因素和碳排放权的市场都在不断地发生变化,同时碳排放权的价格也随之变化。这些变动会产生许多组不同的数据,因此可以将影响因素与碳排放权价格之间的关系进行量化,数据支撑使研究更具可行性。研究碳排放权的定价与上述因素之间的联系和相互影响,对于评价碳排放量的价值具有重要意义。本文通过对影响碳排放权定价的主要因素进行分析,将多种影响因素综合在一起,形成若干个因子,并在此基础上构建多元线性回归模型,进一步考察各主要因素对碳价格的影响,并对各因子的影响程度进行量化,为进一步探讨碳排放量定价的方法提供参考。

本文选取了5个碳试点省市碳排放权交易价格数据。利用SPSS进行主成分分析,后利用Eviews建立多元线性回归模型进行实证研究。具体方法如下:

(1)文献研究法

本文主要通过收集、鉴别、整理有关主成分分析以及多元线性回归模型在金融领域应用的相关文献,通过查阅相关文献,进一步了解这种方法,并运用已有的文献对其进行系统的学习,以进行更好的运用。

(2)总结分析法

在研读大量的优秀文献之后,对其中的理论知识和研究方法进行总结分析,最终选出合适的研究方法,进而列出本文大纲。

(3)实证分析法

本文选取5个碳试点省市碳排放权交易价格、煤炭等能源的价格、温度和湿度、沪深300指数以及人均GDP的数据,运用Excel计算出月平均值。首先运用SPSS软件对Excel计算出的月平均值进行标准化处理,再采用KMO和巴特利特法对其进行定性分析,根据因子载荷矩阵得出其主要因子。其次运用Eviews构建多元线性回归模型,对标准化的碳排放权交易价格以及3个主因子进行平稳性检验以及多重共线性检验后做出回归结果。最后根据回归结果构建多元线性回归模型并得出相应结论。

(三)文献综述

汪中华和胡垚(2018)首先将碳交易价格使用EEMD法进行了分解,然后运用FGLS方法对各种因素的影响进行了研究。Zhou和Li(2019)以湖北碳排放权交易市场为例,利用矢量自回归和矢量误差校正两种方法对能源价格、宏观经济指标、空气质量带来的影响进行了研究。

姜瑜和吴哲宇(2021)研究的创新性在于突破原有的影响因素,增加了一种新的可能的技术要素。

董直庆和王辉(2021)收集了我国2005—2017年30个省市的面板数据,采用双重差分模型和空间计量方法,检验碳排放交易政策的有效性,结果发现碳排放权交易政策可以有效克服环境和经济的“两难问题”。吴慧娟和徐智光(2020)针对我国碳价低迷的问题,运用多元回归分析方法对制约碳价的关键因素进行了分析,研究表明政策中的减排门槛额设置过于宽松、惩罚力度不足、产业结构中二产占比偏高,对非清洁能源利用率低、对环保减排投入不足是导致煤碳价格过低的关键原因。

因此,在对碳排放权交易定价的影响因素进行分析时,各位学者构建的模型存在较大差异,但在影响因素的确定上较为一致,不同的文献都选取了经济发展、能源价格作为影响因素。由此可见,这两个要素在碳排放权交易定价中起到了决定性的作用,而这也为本文的研究提供了一些理论基础和思路。

二、碳排放权交易概述

碳排放权交易是对戴尔斯的“排放权交易”这一概念的扩展。排放权交易中买卖的是一种法定的排污权,通过排污许可将其作为一种商品进行买卖。戴尔斯根据排放权交易的理念制定了控制水污染的方案,后来该方法也被用于减少二氧化硫等硫化物的排放。为应对全球气候变暖,自1997年起,先后有100多个国家签署了《京都议定书》。《京都议定书》于2005年生效,由此碳排放权在国际市场中引起了人们的普遍注意。《京都议定书》中提到,发达国家与发展中国家的发展程度存在着差距,因而在减排方面的责任也不尽相同。同时规定发达国家的减排计划应该在2005年启动,发展中国家应该在2012年启动。为此,从2011年起,我国在北京、天津、上海、重庆、湖北、广东、深圳7个省市启动了碳交易市场建设的准备工作。

(一)碳排放权交易市场的运行情况

中国自2011年以来一直在为建立碳交易市场做准备。近年来,由于碳排放权交易机制的不断完善,国内的碳排放交易市场已基本形成。有了区域性碳排放交易市场发展状况良好这一前提之后,在2017年年末,我国开始了全国碳排放交易市场的建设工作。全国碳排放交易市场设定了一个目标,即在2030年,碳排放量可以减少60%~65%,并且达到峰值。我国的碳交易市场于2021年7月正式启动,但其管制政策与一些地区有关行业的规范存在一定差异。部分试点省市缺乏对市场机制和调控的重视,使现行政策的制定严重滞后,这些问题导致目前的碳排放交易进展相对缓慢,减排效果并不理想。因此只有制定完善的碳排放交易机制,统一监管标准,提高政策制定的及时性和灵活性以及明确碳排放权价格的影响因素,才能更好地促进碳排放市场的良性发展。

(二)碳排放权交易市场的影响因素

煤炭是碳排放权的原生品,也是我国重要的能源之一。英国石油公司(BP)公布的各种能源的碳排放系数显示,煤炭的碳排放系数最高,为091,其势必会对碳排放权的价格产生影响。石油在我国能源结构中同样占有重要地位,石油的碳排放系数为077,其消费量会影响碳排放量,进而影响碳排放权的价格。虽然天然气相对于煤炭和石油来说碳排放量較少,但天然气的碳排放量系数为051,远高于太阳能、生物能等非矿物能源,其消耗会影响二氧化碳的排放量,进而影响碳排放权的价格。

温度和湿度的变化影响亦是如此。沪深300指数是由沪深两大证券交易所以规模和流动性作为标准选取300只成分股,并以调整股本为权重编制指数。沪深300指数能直接、真实地反映中国证券市场状况,间接反映中国经济发展水平,是影响碳交易市场的重要因素。人均国内生产总值即人均GDP,在经济学中用以衡量经济发展状况。人均GDP的变动可能对碳交易市场的交易状况产生一定的影响。据此选取煤炭价格、石油价格、天然气价格、平均气温、平均湿度、沪深300指数、人均GDP作为原始的7个影响因素。

三、实证分析

(一)数据来源与选取

我国的碳排放市场试点工作起步较晚,各地区的交易数量和交易的活跃程度差异较大。近几年的交易数据显示,重庆、天津这两个试点城市的交易量少,交易基本停滞,区域市场发展状况较差。为保证选取的样本数据尽可能准确和全面,本文选取了自2016年1月1日至2020年12月31日北京、上海、湖北、广东、深圳5个碳试点省市的数据作为样本。统计的数据为这5个碳试点省市在有效工作日内的碳排放权交易价格,对数据按月求取平均值,最终得到60个碳排放权月平均交易价格。数据来源于各地交易所。

选用动力煤价格代表煤炭价格,以煤炭、石油、天然气的月平均价格作为其中的三组数据,数据均来源于金投网;以各地每日温度观测值的平均值作为各月平均气温的数据,数据来源于国家统计局和天气网;以各地每日湿度观测值的平均值作为各月平均湿度的数据,数据来源于国家统计局和天气网;沪深300指数、人均GDP数据来源于Wind。

(二)模型设定

首先利用SPSS将8组数据标准化。在此基础上,采用因子分析方法,获得了多个相互独立的主因子,这些因子是原变量的线性结合,能有效降低维数,同时,多个主因子保持了原变量的大部分信息,能有效处理信息重叠等可能存在的问题。为深入研究碳排放权交易中各个主要因素对交易定价的影响,采用回归分析方法,采用主因子替代原变量,以保证原始数据的完整性和真实性,同时消除了各变量之间的共线性。采用多元回归模型进行分析,多元回归模型的一般形式为

Y=β0+β1X1+β2X2+…+βKXK+U0(1)

其中,K是解释变量的数目,βj( j = 1,2,…,K) 为回归系数,U0为虚拟变量。为了将各因子对碳排放权价格的影响程度进行量化,进行多元回归分析。

P=β0+β1F1+β2F2+…+βKFK+U0(2)

式(2)为建立的多元回归模型。因变量P代表五个碳试点的碳排放权月平均价格,提取的主成分因子F1,F2,…,Fk为解释变量。

(三)模型检验

1碳排放权价格的主成分分析

在进行统计分析时,由于所选指标的特性和测量单位的差异,不同指标的权重会存在较大差异。当各个指标的水平相差很大时,若采用原变量的数据进行分析,则会因测量单位太小而导致数值高的指标在综合分析中占有很大的比例。同样,因计量单位过大而使其值变得很小的指标在进行综合分析时所占的比例会偏小,从而该指标的作用会被弱化,最终导致各个指标在综合分析中所占权重的差距较大,所得结果偏差较大。为避免这一问题,本文先运用SPSS将8组数据标准化,再对影响碳排放权定价的7个因素进行主成分分析。

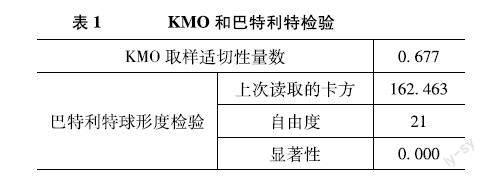

在进行主成分分析前,通常采用KMO和巴特利特法测定其可行性。一般以06为界限,当KMO值大于06时,认为因子分析是可行的。KMO和巴特利特检验的结果表明,KMO等于0677,大于 05,而χ2统计结果为162463, 显著性水平为0000,表明原变量间有一定的关联性,故所选取变量的数据可作主成分分析(表1)。

表2是7个初始变量的公因子方差,表中公因子方差的数值可以反映各变量在全部公共因子中的占比,从表中可以看到,各变量的提取量均大于75%,提取因子的效果总体上是理想的。

在抽取公共因子时,要注意各个共同因子的特征值及其对总方差的影响。表3是进行主成分分析后总方差的解释。各因素均存在方差解释率,能够反映出7个组件中各因素的信息抽取程度。有3组列出了特征根、方差百分比和累积方差百分比。各个因素的重要性取决于特征根的大小,我们通常会注重特征根大于1的情形。由表3可知,有3个因子的特征根大于1,所以应该抽取的共同因子是3。选取的3个因子综合解释了原变量的81221%,表明7个变量的大部分信息都包含在这3个主因子中,因此主成分分析的效果较好。3个因子的累积方差百分数在旋转后仍然保持81221%,但各因子的特征值和方差百分比都有所改变,这表明利用最大方差方法进行旋转并不会对原变量的共同度产生影响,只是将各因子的系数进行了重新分配,从而使各因子的占比有所改变。从表3中可以看出,不管是在最初的抽取过程中还是在旋转之后,都支持3个共同的因子,即F1、F2、F3。利用主成分分析方法,将原有的7个影响因素变为3个新的综合因子,将信息进行浓缩,起到了降维的作用,为多元回归模型的建立提供了条件。

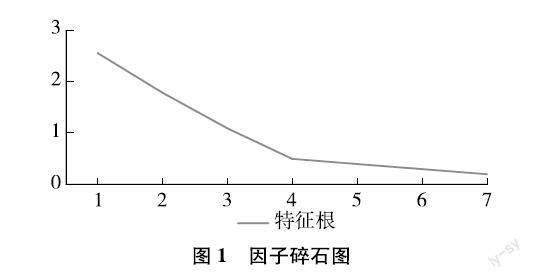

图1的因子碎石图是一条由从大到小的特征值组成的折线,图中横轴是每个因子的编号,纵轴是各特征值。从图中可以看出,从第3个因子起,曲线趋于稳定,且第3个因子之前的特征根变化比较显著,第3个因子之后的特征根变化并不显著,所以,选择3个因子作为原始信息的代表最适宜。

图1 因子碎石图

因子载荷矩阵是进行主成分分析的核心内容,因子载荷量是指7个构成要素中各影响因素所占的比例,能够说明原变量在某一因子中的重要性。在不同的共同因子下,载荷系数的大小有一定的差别,如果某一因子中有几个影响因素的载荷系数越大,则这几个影响因素对该因子的重要性就越高。在最初的結果中,各因素的负荷系数值比较相近,对因子的解释效果不佳。因此,必须使用最大方差法对系数进行矩阵旋转,从而突出载荷量大的变量,而使载荷量小的因素作用减少。最终保证可以对“主因子”的含义进行更为合理的阐释。

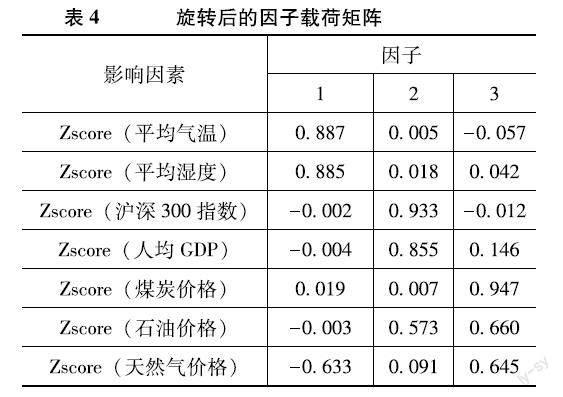

表4是旋转后的因子载荷矩阵,由表4可知,旋转后载荷系数出现了显著差异,而共同因子的真正意义则更为清楚,也有利于对所选取的主要因子做出经济上的解释。第一个主因子对平均气温和平均湿度的因子载荷系数比较大,这两个因素的因子载荷量分别为0887、0885;第二个主因子对沪深300指数和人均 GDP的因子载荷系数比较大,这两个因素的因子载荷系数为0933和0855。第三个主要因子对煤炭、石油和天然气价格的载荷系数较高。经过汇总分析后,各因子的意义更为明显。第一个主因子主要体现的是平均气温和平均湿度的变动情况,称为气候条件因子;第二个因子对沪深300指数、人均 GDP的载荷系数较高,故称为宏观经济因子;第三个共同因子体现了煤炭、石油和天然气价格的变化趋势,用能源价格因子来表示。

表5给出了各因素的得分系数,据此得出了各因素与3个主因子之间的线性关系,为之后的回归分析打下了良好的基础。根据表4得到以下主因子的线性表达式:

F1=0133X1+0070X2-0256X3+0477X4-0026X5-0005X6+0465X7(3)

F2=-0171X1+0204X2-0051X3-0020X4+0532X5+0459X6-0009X7(4)

F3=00618X1+00324X2+0321X3+0139X4-0180X5-0063X6+0077X7(5)

其中,X1、X2、X3、X4、X5、X6、X7分别代表煤炭价格、石油价格、天然气价格、平均湿度、沪深300指数、人均GDP、平均气温,这些变量经过了标准化转换,均为标准变量。经过上述处理,可以获得3个相互独立的主要因子,这些主要因子都是由原变量线性组合而成,具有很好的降维效果;另外,3个主要因子在保证原有变量信息的基础上,能够较好地处理信息的交迭与相关性。

2碳排放权价格的回归分析

为了将各因子对碳排放权价格的影响程度进行量化,进行多元回归分析。以 P=β0+β1F1+β2F2+β3F3+U0为模型进行多元回归。在分析之前先进行平稳性检验。数据的稳定性可以通过单位根检验法中的ADF检验做出判断。结果发现F2、F3的Prob* 大于01,而F2、F3滞后一期的P值均小于005,此时各变量平稳性较好。

接下来进行多重共线性检验。方差膨胀系数VIF是一种常用的衡量多重共线性的方法。VIF等于10为评判标准,VIF大于10代表具有多重共线性。从Eviews 10运算的结果来看,VIF都在10以下,所以这3个因素之间没有多重共线性关系(表7)。

3多元回归模型的统计检验

原始假定所选择的3个因子对碳排放权的交易定价没有明显的影响,备择假设即3个因子对碳排放权交易价格具有显著影响。当显著性水平为005时,3个变量的P值都低于005,通过了t检验。可以拒绝原假设,所选取的因子对碳排放权交易价格具有显著影响。F-statistic的值为8869658,相伴概率为000,通过了F检验,方程总体线性显著。

4实证结果

运用Eviews 10进行回归后得到的结果如表8所示,F1、F2(-1)、F3(-1)的P值均小于005,落在拒绝域,可以拒绝原假设,通过了t检验。气候条件、宏观经济以及能源价格对碳排放权交易价格均具有显著性影响。

将上述结果带入多元回归模型可以得到P=0004468+0229573F1+0477808F2(-1)-0250372F3(-1)+U0,根据这一结果可以更加直观地看到各因子对我国碳排放权交易价格的影响程度。

四、结论与建议

(一)结论

气候条件与碳排放权价格呈正相关。多元回归结果中第一主成分因子F1的精确P值为00471,小于005。因此在显著水平为005的情况下可以拒绝原假设,表明气候条件对碳排放权价格具有显著的影响。气候条件主要是通过影响人们的生活需求来影响碳排放权的。在我们的认知中,冬天的供热需求和夏天空调系统的使用都会导致CO2排放的增加,从而导致碳排放的需求增加,最终导致碳排放的价格上涨。

宏观经济状况对碳排放权价格的影响很大,存在着一定的正相关性,并且存在着一定的滞后性。回归结果中第二主成分因子F2(-1)的精确P值为00001,在显著水平为005的情况下可以拒绝原假设,表明宏观经济状况对碳排放权价格具有显著影响。一般认为,如果当前宏观经济情况向好,企业会对市场产生良好预期,从而在今后扩大生产活动规模。同时,对碳排放的需求增大,碳排放总量也将随之增长,碳排放权的交易价格也会随之上涨。

能源价格对碳排放权价格的影响很大,存在着一定的负相关性,并且存在着一定的滞后性。回归结果中第三主成分因子F3(-1)的精确P值为00281,在显著水平为005的情况下可以拒绝原假设,这说明能源价格对碳排放权的定价有很大的影响。煤炭、石油、天然气等能源价格上升,使人们会产生能源价格增长的预期,在未来减少煤炭、石油等能源的使用,转向更便宜、国家更鼓励使用的清洁能源,从而减少了CO2的排放,减少了对CO2排放权的需求,降低了CO2排放的成本,碳排放权价格降低。

(二)建议

本文运用主成分分析以及多元回归模型对我国碳排放权价格的影响因素进行了实证检验。根据上述实证研究结果,为碳排放权交易市场的定价机制提出的建议如下:

首先,加快能源价格改革的进程。近年来,在我国能源结构中,煤炭等化石能源仍处于主要地位。非清洁能源的价格会显著影响CO2的排放量,与碳排放价格之间有着显著的相关性。政府应加快能源价格机制方面的改革,通过能源价格市场化使碳排放权更加合理。同时,增加清洁能源的使用量,推动生产生活向节能低碳的方向发展,使我国碳排放权交易市场稳健发展。

其次,在保证宏观经济稳健发展的前提下,加大相关碳排放企业的参与度。当前大部分企业节能减排的积极性较低,宏观经济的发展使得更多企业注重经济效益,而忽略了环境效益。经济发展与环境改善是相辅相成的,碳减排任务的完成离不开企业的参与,因而我国应出台相应政策,保证企业能够兼顾经济效益与碳减排任务。对积极参与碳减排工作的企业进行激励,从而提高企业参与度,活跃碳排放权交易市场。

最后,鼓励社会进行节能低碳技术创新。通过上面的分析可以看出,人们日常生活中的排碳量对碳排放权交易价格同样具有显著的影响。因而通过技术创新降低冬季和夏季CO2的排放量,不仅可以更好地实现碳减排目标,还可以排除气候条件这一变量对碳排放权交易价格所带来的影响,从而根据经济发展情况以及能源价格制定出更加灵活的政策,以保证政府和市场能够及时有效地对碳排放权交易价格进行调节,从而促进碳排放权市场的良性发展。

参考文献

[1]董直庆,王辉市场型环境规制政策有效性检验——来自碳排放权交易政策视角的经验证据[J].统计研究,2021,38(10):48-61

[2]蒋和胜,孙明茜碳排放权交易、产业结构与地区减排[J].现代经济探讨,2021(11):65-73

[3]吴慧娟,张智光中国碳交易价格低迷的成因:理论模型与实证分析[J].管理现代化,2020,40(6):75-81

[4]高平宏,刘克芳碳排放权交易价格影响因素分析[J].合作经济与科技,2021(20):78-80

[5]张芳中国区域碳排放權交易机制的经济及环境效应研究[J].宏观经济研究,2021(9):111-124

[6]姜瑜,吴哲宇我国碳排放权交易价格影响因素回归分析[J].环境与可持续发展,2021,46(1):77-83

[7]汪中华,胡垚我国碳排放权交易价格影响因素分析[J].工业技术经济,2018,37(2):128-136

[8]赵骏,孟令浩我国碳排放权交易规则体系的构建与完善——基于国际法治与国内法治互动的视野[J]. 湖北大学学报(哲学社会科学版),2021,48(5):120-131,169

[9]王慧英,王子瑶我国试点城市碳排放权交易的政策效应与影响机制[J].城市发展研究,2021,28(6):133-140

[10]刘逸飞我国碳排放权市场影响因素分析——以广州碳排放权交易所为例[J].中国林业经济,2021(1):79-82

[11]马慧敏,赵静秋碳排放权交易价格影响因素实证分析——基于北京市碳排放交易所数据[J].财会月刊,2016(29):22-26

[12]赵玉焕,刘聪,祝靖之北京碳排放权交易价格影响因素研究[J].中国能源,2018,40(12):17-22,47

[13]ZHOU K L,LI Y W Influencing factors and fluctuation characteristics of Chinas carbon emission trading price[J].Physica A:Statistical Mechanics and its Applications,2019(524):459-474

An Empirical Study on the Influencing Factors of Carbon Emission

Trading Price——Based on Five Pilot Provinces and Cities

XU Zhenrong WANG Hanying

(Hebei University of Finance, Baoding 071051, China)

Abstract:Since 2011, the carbon emission trading market has been gradually established in China The establishment of the carbon emission trading market provides an effective way for China to promote carbon dioxide energy conservation and emission reduction Due to the late start of Chinas construction in this regard, the existing system of the trading market is not perfect, and there are some gaps in the relevant policies for carbon emission trading In order to better solve the existing problems, this paper makes a quantitative analysis on the influence degree of each influencing factor, so as to provide a theoretical basis for determining the price of carbon emission trading This paper selects the transaction prices of five pilot provinces and cities with high transaction volume from 2016 to 2020 to obtain the average value, and uses the method of factor analysis to extract and synthesize the information of the selected seven influencing factors Secondly, it uses the multiple linear regression model to analyze the relationship between the three main components and the pricing of carbon emission trading in China The demonstration results show that coal price, macroeconomic and climate conditions, will have an impact on the trading price of carbon emission rights Among them, with the increase of the above energy prices, the carbon emission trading price will decrease The macroeconomic conditions and weather conditions are directly proportional to the carbon emission trading price

Keywords:Carbon Emission Right; Energy; Factor; Macroeconomic

猜你喜欢

英语文摘(2022年3期)2022-04-19

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21

中国外汇(2019年23期)2019-05-25

————不可再生能源

家教世界(2019年4期)2019-02-26

知识经济·中国直销(2017年3期)2017-04-16

学习月刊(2015年15期)2015-07-09