企业内部审计融合ESG的优化研究

2023-11-23 19:16徐佩佩

国际商务财会 2023年17期

徐佩佩

【摘要】企业内部审计融合ESG是一个重要的趋势,可以帮助企业更好地管理风险、提高可持续性和社会责任感。企业应该积极采取措施,确保内部审计能够有效地融合ESG因素,并为企业的可持续发展做出贡献。文章立足企业内部审计融合ESG现状,从当前发展的背景、存在的问题提出相关的改善建议。

【关键词】内部审计;可持续发展(ESG);优化

【中图分类号】F239.45

一、引言

随着全球环境、社会和治理问题的日益凸显,企业社会责任(CSR)和企业可持续发展(ESG)已经成为企业经营管理的重要方面。企业内部审计作为企业内部控制的重要组成部分,也需要适应这一变化,将ESG纳入审计范畴,以更好地保障企业的可持续发展和履行社会责任。一方面,ESG问题已经成为影响企业长期发展和声誉的重要因素,越来越多的投资者和利益相关者对企业的ESG表现提出了更高的要求。因此,企业需要通过内部审计来确保其ESG表现的真实性和有效性,以避免因ESG问题而引发的风险和损失。另一方面,企业内部审计本身也需要适应新的发展趋势和需求。在全球化、信息化和智能化的背景下,企業内部审计需要更加注重风险管理和控制,更加注重数据分析和技术应用,以提高审计效率和准确性。因此,将ESG纳入企业内部审计范畴,不仅可以更好地保障企业的可持续发展和履行社会责任,也可以提高审计工作的质量和效率。同时,这也是企业内部审计与时俱进、创新发展的必然要求。

二、企业内部审计融合ESG的现状

近年来,越来越多的研究者开始关注企业内部审计如何融合ESG的问题,相关研究逐渐增多。

目前已有不少学者从不同角度探讨了企业内部审计融合ESG的理论基础和框架,如风险管理、治理机制、信息披露等方面。其中一些研究提出了有启发性的观点和方法论,如将ESG视为风险因素,将ESG审计纳入企业风险管理框架中等。一些企业在实践中开始探索如何将ESG审计纳入内部审计体系。例如,一些企业将ESG审计纳入内部的常规审计程序,建立ESG审计指标体系,开展ESG风险评估等。此外,一些国际组织和机构也开始推广ESG审计,如国际内部审计师协会(IIA)等。一些学者通过案例分析的方式研究企业内部审计如何融合ESG。例如,一些研究者对一些跨国企业的内部审计实践进行了深入研究,分析了企业在ESG审计方面的经验和做法,并提出了相应的启示和建议。

总体来说,企业内部审计融合ESG的研究还处于起步阶段,需要进一步深入探讨和研究。未来的研究可以从理论和实践两个角度出发,探讨如何建立完善的ESG审计框架和方法,并在实践中进行验证和完善。

三、企业内部审计融合ESG存在的问题

为了获得精准数据完成分析,笔者选择XX省内2019—2022年期间的30家中小企业,通过问卷调查、企业官网信息查询、走访调查等方式,取得企业在ESG发展中的有关数据,通过梳理进行研究分析,筛选出具有代表性的问题。

(一)缺乏标准化流程

虽然企业内部审计融合ESG具有重要的意义和价值,但在实践中仍存在一些问题和挑战,目前尚无明确的国际标准或行业标准来规范ESG审计。这给企业内部审计融合ESG带来了一定的困难,需要企业自行设计和实施审计框架和方法。企业内部审计融合ESG确实存在缺乏标准化流程的问题。由于ESG审计是相对较新的领域,目前还没有形成完全统一的标准流程。不同企业可能会根据自身实际情况和审计目标制定不同的审计流程。

如图1所示,根据调研结果43%的人认为数据收集不一样造成整体流程缺乏标准化,36%的人认为方法不一样造成整体的差异,21%的人认为审计标准不一样造成整体内部审计与ESG融合之间的差异。然而,缺乏标准化流程也给企业内部审计带来了一些挑战。首先,不同审计人员可能会采用不同的审计方法和流程,导致审计结果不一致。其次,缺乏标准化流程也可能导致审计人员在审计过程中遗漏重要的ESG问题或风险点。因此,企业内部审计融合ESG需要逐步建立标准化流程,以确保审计工作的一致性和有效性。企业可以借鉴行业标准和最佳实践,制定适合自己企业的审计流程。同时,企业还可以通过不断的经验积累和总结,不断优化和完善审计流程,提高审计的效率和准确性。

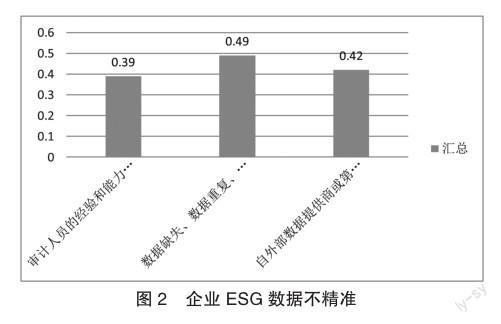

(二)数据不精准

企业内部审计需要依赖大量的ESG数据来进行审计,但是这些数据的获取和分析存在一定的困难。一些企业可能没有足够的数据或者不知道如何正确地分析这些数据,导致审计结果不准确或者无法发现潜在的ESG问题。造成数据不精准的原因主要如下:

如图2所示,49%的人认为数据缺失、重复以及错误会造成整体不精准,42%的人认为来自外部数据或者第三方数据造成结果不精准,39%的人认为是由于审计人员的经验不足造成的。第一,ESG数据通常来自外部数据提供商或第三方机构,而这些数据提供商的数据质量和准确性可能存在差异。如果企业内部审计部门没有对数据来源进行充分的调查和验证,就有可能使用到不准确的数据。第二,企业内部审计部门在收集和处理ESG数据时,可能存在数据缺失、数据重复、数据处理错误等问题,导致数据不准确。此外,ESG数据通常是大量的、复杂的、动态的数据,如果企业内部审计部门没有足够的技术和经验来处理这些数据,就可能导致数据不准确。第三,ESG审计需要审计人员具备一定的环境、社会和治理等方面的专业知识和技能,如果审计人员的经验和能力不足,就可能导致对ESG数据的理解和分析不准确。

(三)缺乏专业化人才

企业内部审计融合ESG需要审计人员具备一定的ESG知识和技能,但现实中,很多审计人员缺乏相关的培训和教育,导致他们无法胜任ESG审计工作。

如图3所示,42%的人认为非常缺乏专業化人才,26%的人认为不清楚,21%的人认为一般,11%的人认为不缺乏专业型人才。ESG审计结果需要及时、准确地处理和沟通,但由于ESG问题通常比较复杂,需要进行多方面的沟通和协调,这可能会给企业内部审计融合ESG带来一定的困难。企业内部审计融合ESG需要广泛地征求利益相关者的意见和建议,但由于利益相关者的多样性和复杂性,如何有效地征求他们的意见和建议是一个难点。

四、企业内部审计融合ESG的优化策略

(一)建立并完善标准流程

企业内部审计融合ESG需要建立并完善标准流程,以确保审计工作的有效性和可重复性。

首先,确定ESG审计的目标和范围。企业需要确定ESG审计的目标和范围,包括需要审计的ESG领域、时间范围、审计方法等。

其次,制定ESG审计计划。企业需要制定ESG审计计划,明确审计人员的任务和责任,包括审计的具体内容、时间安排、审计报告的格式等。

第三,收集ESG数据。企业需要收集与ESG相关的数据,包括企业自身的ESG表现、供应商和客户的ESG表现等。

第四,进行ESG数据分析。企业需要对收集到的ESG数据进行分析,以识别潜在的ESG问题和风险。

第五,进行ESG审计。企业需要对ESG数据进行审计,包括对企业自身的ESG表现进行审计,对供应商和客户的ESG表现进行审计,以及对ESG风险进行审计。

第六,编写ESG审计报告。企业需要编写ESG审计报告,向利益相关者披露审计结果和建议。

第七,跟踪和监控ESG问题。企业需要跟踪和监控ESG问题,确保问题得到解决并持续改进。

在建立并完善标准流程的过程中,企业需要考虑到ESG审计的特殊性,采用适当的方法和工具,确保审计工作的有效性和可重复性。同时,企业还需要不断完善标准流程,以适应不断变化的ESG环境和审计需求。

(二)强化数据收集与分析

企业内部审计融合ESG需要强化数据收集与分析能力,以支持审计工作的准确性和全面性。

第一,确定数据收集的范围和目标。企业需要确定需要收集的数据类型和范围,以支持ESG审计工作。例如,企业需要收集关于环境保护、社会责任、治理结构等方面的数据。

第二,采用多种数据来源。企业需要采用多种数据来源,包括企业内部的财务、运营和管理数据,以及外部的ESG数据和市场数据等。

第三,应用数据分析工具。企业需要应用数据分析工具,如数据挖掘、机器学习和人工智能等,以支持数据的处理和分析。

第四,进行数据清洗和整合。企业需要对收集到的数据进行清洗和整合,以确保数据的准确性和一致性。

第五,进行数据可视化和报告。企业需要对数据进行可视化和报告,以便审计人员和利益相关者更好地理解和使用数据。

第六,建立数据安全和保密机制。企业需要建立数据安全和保密机制,以确保数据的保密性和安全性。在强化数据收集与分析能力的过程中,企业需要注意数据的质量和可靠性,确保数据的准确性和完整性。同时,企业还需要加强对数据安全和保密的管理,以保护企业和利益相关者的利益。

(三)大力引进并培养专业化人才

企业内部审计融合ESG需要大力引进并培养专业化人才,以支持审计工作的专业化和高效性。

第一,招聘具有ESG背景的人才。企业需要招聘具有ESG背景和经验的人才,包括ESG专家、环境、社会和治理专家等。

第二,培训现有员工。企业需要为现有员工提供ESG培训和教育,以提高其ESG意识和专业技能。

第三,建立专业团队。企业需要建立专业的ESG审计团队,包括内部审计师、外部审计师、ESG专家和数据分析师等。

第四,提供良好的工作环境和待遇。企业需要提供良好的工作环境和待遇,以吸引和留住专业化人才。

第五,鼓励创新和知识分享。企业需要鼓励创新和知识分享,以促进团队的学习和发展。

在引进和培养专业化人才的过程中,企业需要注重人才的综合素质和专业技能,以确保团队的专业化和高效性。同时,企业还需要注重人才的激励和发展,以提高其工作动力和创造力。

五、结语

企业内部审计融合ESG是一个不断发展和完善的过程,需要企业在内部审计中引入ESG因素,并将其融入到审计流程中。这有助于企业更好地管理风险,提高企业的可持续性和社会责任感。

主要参考文献:

[1]马鹏举.基于内部审计的内部控制评价探讨[J].中国中小企业,2022(05):85-86.

[2] 张金华.内部审计特征与内部控制质量探究[J].国际商务财会,2021(18):74-77.

[3]刘锋琳.国有企业内部审计对风险控制的作用与策略探讨[J].当代会计,2021(24):88-90.

[4]彭付宁.国有企业内部审计对风险控制的作用及策略探讨[J].企业改革与管理,2021(19):183-185.

[5]党济深.内控评价与内部审计融合发展的思考与实践[J].财会通讯,2021(13):133-137.

[6]曹佩佩.内部控制评价与内部审计关系浅析[J].财会学习,2019(28):150+154.

[7]牛潞源,叶陈刚,李晶.内部审计质量对企业绩效的影响研究——基于我国制造业上市公司经验证据[J].国际商务财会,2022(16):46-52.

责编:梦超

猜你喜欢

房地产导刊(2022年5期)2022-06-01

建材发展导向(2021年12期)2021-07-22

建材发展导向(2021年7期)2021-07-16

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11