庞氏分红对企业财务绩效影响分析

——以中国恒大为例

2023-11-25 06:18彭宇

国际商务财会 2023年20期

彭 宇

(青岛科技大学)

引言

受经济环境和“房住不炒”政策的影响,我国商品住宅销售面积增速放缓,房地产行业利润率下滑,加之“三条红线”的颁布,让房地产企业融资更为困难,多家房地产企业遭遇流动性危机。中国恒大(以下简称“恒大”)受此影响,利润率下降,经营活动和投资活动所创造的净现金流状况不佳,持续为负数,却累计高分红693.32亿元,分红资金主要来源于筹资活动,具有典型的庞氏分红特征。本文从自由现金流的角度对恒大庞氏分红行为进行界定,分析庞氏分红对恒大财务绩效产生的影响,最后提出相应的监管建议。

一、概况

(一)公司概况

恒大于1996年在广州成立,是一家注册地位于开曼群岛、在港交所主板上市的上市公司。最初凭借“小面积、低价格、低成本”的策略迅速抢占市场。1999年,恒大在广州房企中脱颖而出,进入广州地产前10强。2002年,企业品牌和实力突飞猛进,成为广州最具竞争力的房地产企业。2006年开始,公司布局全国,将业务铺到全国20多个主要城市,项目从2个增加到50多个,跻身中国房企20强。2009年,公司成功在香港上市,一度成为港股市值最高的内地房地产企业。2016年,恒大跻身世界500强,并成为全球市值最高的房地产企业。2022年恒大遭遇流动性危机,恒大系板块停盘。2023年恒大复盘,重振旗鼓。

(二)股本结构概况

在恒大的股权结构中,第一大股东是许家印,通过其全资持有的鑫鑫(BVI)有限公司间接持有恒大70.78%的股权。丁玉梅(许家印妻子)通过其全资持有的Yaohua Limited公司间接持有恒大5.98%的股份,许家印夫妇合计持有恒大76.76%股份。其第二大股东为刘銮雄、陈凯韵夫妇,两人合计持有恒大8.85%股份。另外,集团的多名董事通过股权激励的方式共持有恒大0.46%股份,共计6037万股。这种高度集中的股权结构,使恒大的股东大会产生“一言堂”局面。

(三)庞氏分红概念

庞氏分红的定义由庞氏骗局延伸而来,庞氏骗局是一项金融诈骗活动,其表现为活动组织者以高回报、低风险为诱饵,吸引投资者投入资金,以新投资者的资金来支付之前投资者的回报,并以此不断循环。基于此延伸出庞氏分红,主要表现形式是分红的现金全部(或部分)来源于债务资本或权益资本的本金,并非来源于经营活动产生并积累下的自由现金,恒大分红的现金全部来源于债务资本,符合庞氏分红的定义。

二、案例概述

(一)恒大庞氏分红的界定

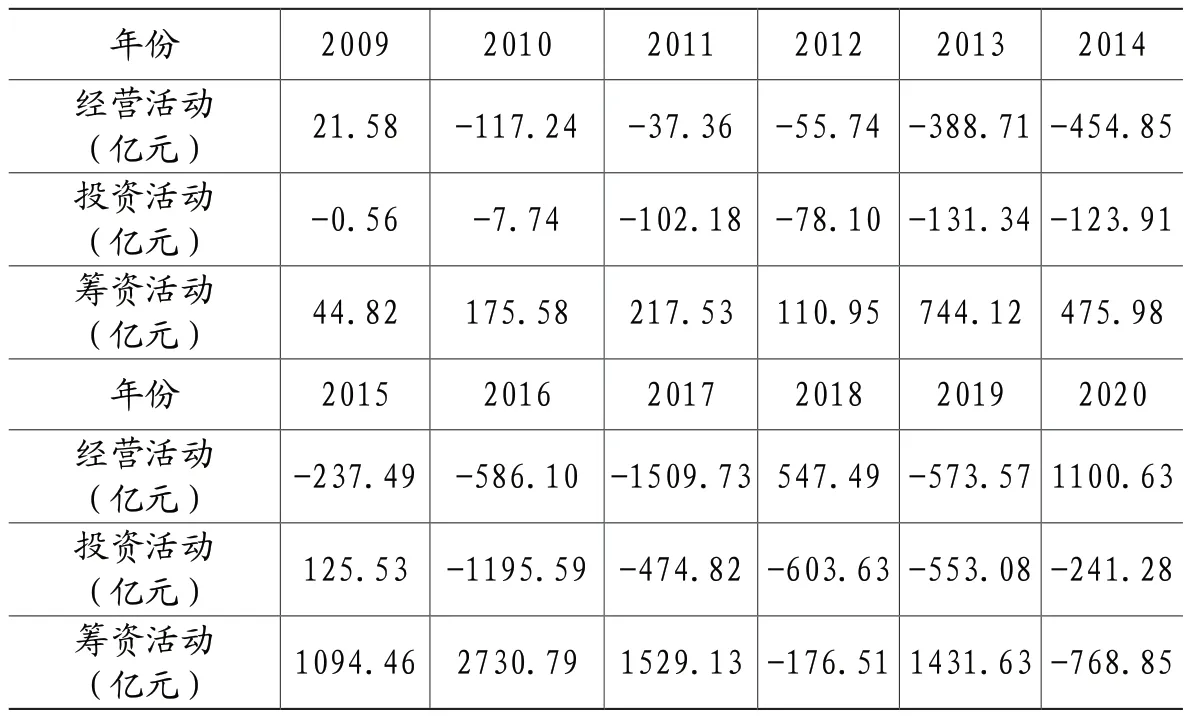

从表1中可以看出,恒大多年经营活动现金净流量为负数,仅2009年、2018年和2020年带来了正的净现金流。其次是恒大的投资活动现金净流量仅2015年为正值,其余年份均为负值。2009—2020年累计经营活动、投资活动和筹资活动产生的现金流量净额分别为-2 291.09亿元、-3 386.70亿元、7 609.63亿元。经营活动和投资活动均无法为企业带来现金净流入,高额股利政策还会导致现金流出,显而易见该现金流出只能源自筹资活动,即筹资活动现金净流量为恒大的高额现金股利政策提供了资金支付。

表1 恒大2009—2020年现金流量净额

如图1,将筹资活动现金流入项目拆解后可以发现,借款筹资占比最高,以2019年为例,新增借款金额达到4971亿元,占筹资活动现金流入总额的82%。2009—2020年间,每年新增借款产生的现金流入均占到筹资活动现金流入的一半以上,有些年份甚至接近九成。恒大的现金分红依靠筹资活动,而筹资活动产生的现金流入绝大部分依靠借债的方式。因此,本文认为恒大“借钱”分红的行为符合“庞氏分红”行为。

图1 恒大筹资活动现金流入项目细分

(二)恒大股利政策

恒大2009—2020年历年股利分配情况如图2所示,十二年间共实施了11次现金股利政策,现金分红总额共计693.32亿元,累计股利支付率高达45.62%。其中仅2016年未进行现金分红,根据年报披露可知,2016年未进行现金分红的原因为:该年度集团处于分拆重组时期,根据中国证监会《上市公司监管法律法规常见问题与解答修订》第十条规定,暂不派发当年股息。但恒大向股东承诺,在分拆重组结束后,按2016年和2017年上半年净利润的50%进行派息。

图2 2009—2020年中国恒大分红数据统计

三、庞氏分红对财务绩效的影响

(一)资金紧张,加剧流动性危机

将筹资活动产生的现金流量净额的一部分用于公司分红,即相当于把债权人的钱分给股东,这种用途显然是违背了债权人的意愿,侵害了债权人的利益,使债权人的权益得不到保障,从而降低了债权人再次借钱给恒大的意愿。又由于房地产“三条红线”的实施,让恒大无法完全依靠银行贷款和发债获得资金,因此陷入流动性危机成为必然。

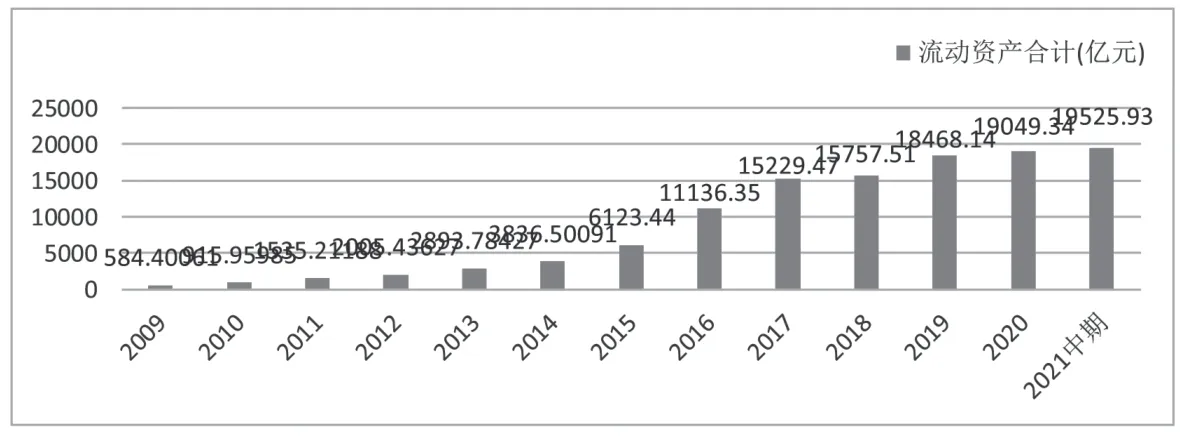

其次,当企业流动资产流动性低时,若仍将大量的现金用于分红,无疑会加剧流动性危机。如图3所示,恒大2009—2021年中期流动资产总额不断上升,2021年流动资产总额为19 526亿元,对流动资产进行剖析后发现,恒大的流动资产流动性并不高。

图3 2009-2021年中期恒大流动资产情况

如表2,将流动资产剖开来看,在恒大的流动资产中,非限制存款及现金占流动资产的比重变化波动较大,2017年非限制存款仅162.94亿元,占比仅1.07%。存货则表现相反。存货在流动资产中的占比甚至超过了70%。由于行业特性不同,房地产行业的存货种类主要包括土地储备、建筑物等长周期资产,变现速度慢,流动性较差。由此可以看出,恒大流动资产的流动性比较差。

表2 恒大流动资产项目细分

在公司流动性差,不足以支撑巨额分红的情况下,“强行”巨额分红只会不断消耗公司的现金及现金等价物,使得恒大的资金链更加紧张,流动性更差,面对巨额债务更无力偿还,债务危机爆发也成为必然。

(二)偿债压力增加,加剧债务危机

筹资活动产生的现金流增加,带来的必然结果就是负债和利息的增加。如图4所示,2009—2021年中期恒大的负债不断上升,从499亿元增长到19 507亿元;每年已付利息也在不断增加,从7亿元增加到780亿元。

图4 2009—2021年恒大负债总额和已付利息情况

流动比率是衡量企业短期偿债能力的一种指标,可以表明1元的流动负债有多少流动资产作为偿债保障。如图5所示,横向对比来看,恒大的流动比率与万科、碧桂园整体走势趋同,大小较为适中;但纵向对比来看,恒大在2016年以前,流动比率在1.5上下波动,2016年以后,随着流动负债的增加,流动比率也随之下降,2021年流动比率相比于2016年下降了0.28,说明恒大的流动负债靠流动资产的保障程度在下降。

图5 不同房地产企业流动比率对比

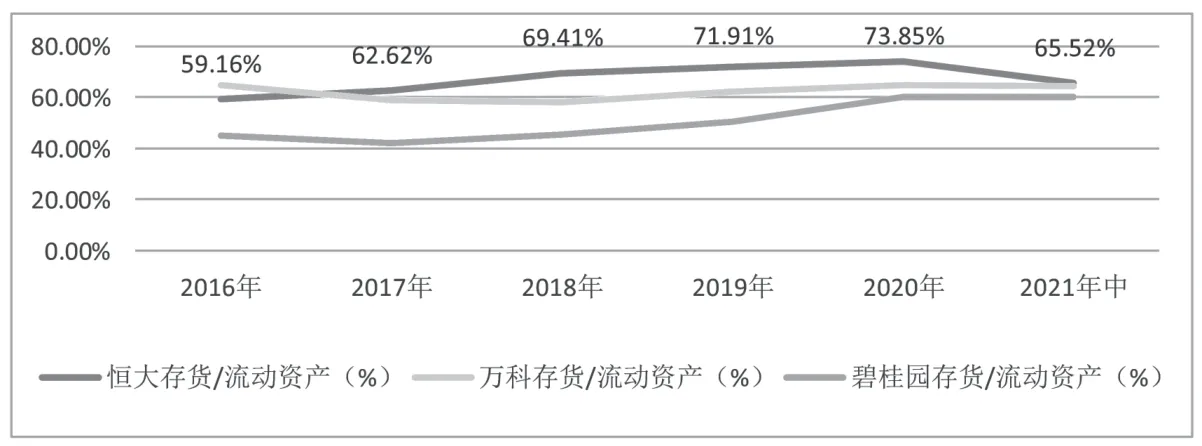

另外,由于行业特性不同,房地产行业的存货种类主要包括土地储备、建筑物等长周期资产,变现速度慢,流动性较差。如图6所示,在对比三家房地产企业存货占流动资产的比例中,恒大的比例高于万科和碧桂园,2020年达到最高73.85%,说明恒大的流动资产流动性低于同规模的其他房地产企业。恒大虽然流动比例高于万科和碧桂园,但是偿债能力并不如万科和碧桂园。

图6 不同房地产企业存货占流动资产的比例

现金流量比率是以经营活动产生的现金流量净额作为对流动负债的保障,来衡量企业的偿债能力。经营活动现金流量净额代替可偿债资产存量,它代表了企业创造现金的能力,一方面经营活动现金净额克服了可偿债资产未考虑未来变化及变现能力等问题;另一方面通常支付债务的是现金。如图7所示,恒大的现金流量比率一直处于行业较低水平,现金流量比率基本低于万科和碧桂园,仅2018年和2020年出现攀升,说明恒大的经营活动产生的现金流量净额难以保障流动负债,因此恒大只能依靠“借新债还旧债”来维持企业现金流。

图7 不同房地产企业现金流量比率对比

通过流动比率和现金流量比率来衡量恒大的偿债能力,虽然流动能力在房地产行业中处于中间水平,但是,其流动资产中的存货占比较大,短时间内难以变现,且企业创造现金的能力并不强。在此背景下,恒大仍然高额分红,显然加重了恒大的债务危机和流动性危机,这种庞氏分红政策显然是有悖公司发展的,也是不可持续的。

(三)传递消极信号,引发不良市场反应

1.短期市场反应

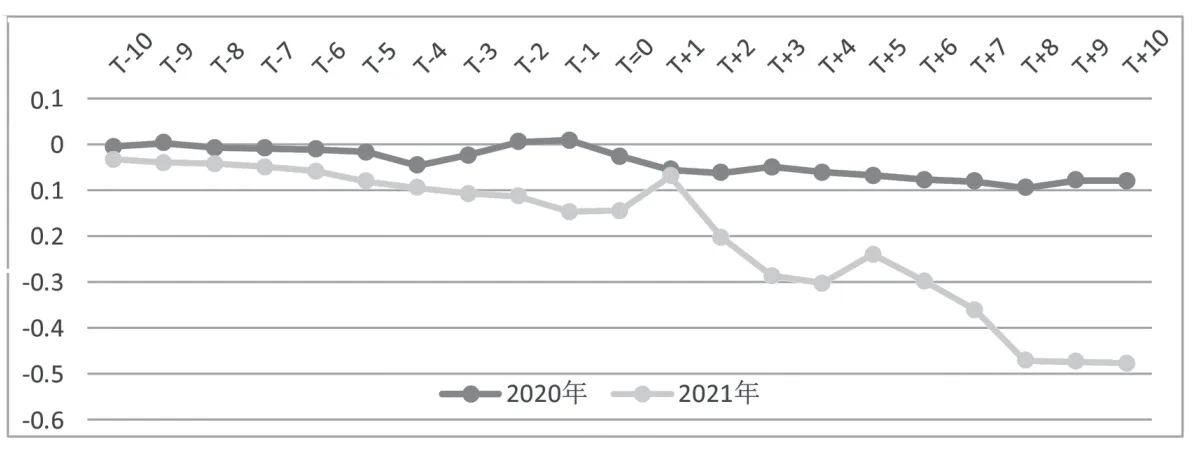

本文采用短期事件研究法(Dailey Event Study),以恒大2013—2020年第一次选派股息的公告作为研究对象,探究资本市场对恒大集团庞氏分红股利政策这一事件产生什么样的反应,从而进一步分析庞氏分红对恒大集团短期绩效的影响。

如图8所示,在公司发展势头强、市场环境较好的时期,即2013—2019年,高额的股利政策确实能够为恒大集团带来超额收益,且短期内市场对此会产生积极的正向反应,这也印证了“信号传递理论”中阐述的观点,即高额的股利能够向资本市场传递良好的信号,也成为恒大集团高派现的动因之一。

图8 2013—2019年累计超额收益率CAR_it变化

但是,如图9所示,在企业面临流动性财务风险和债务危机的期间,依然派发高额现金股利不能再为公司带来超额收益,此时,市场会对现金股利政策做出消极的、负面的反应,同时也不能向资本市场传递良好的信号。

图9 2020—2021年累计超额收益率CAR_it变化

2.长期市场反应

庞氏分红损害了债券人、供应商等相关者的利益,加上财务恶化导致的商业汇票逾期,恒大经营业务受影响,股价下降。从长期股价走势来看,在2011年初到2016年末,恒大股价基本保持在5元上下;2017年恒大股价最高达到29.5元;2018年之后,恒大的股价开始下降,股价最低跌至1.59元。股价的持续走低让恒大难以再通过增发股份的方式继续融资,融资渠道受限,最终加剧了流动性危机,经营困难,股利政策难以持续。

庞氏分红政策会损害公司的形象。作为房地产行业的领军者之一,树立良好的公司形象有利于增加投资者对恒大集团的信心。但是庞氏分红现象大大损害了债权人、供应商及中小投资者的利益,从而影响公司信誉,降低了投资者的投资信心,也会导致企业市场价值下降,也同样是不利于公司的长远发展。

四、建议

(一)增加债权人保护条款

监管机构可通过立法来保护债权人的权益。目前,我国《公司法》中包含保护债权人的条款,包括:公司财产不足以清偿债务时,债权人主张未缴出资股东,以及公司设立时的其他股东或者发起人在未缴出资范围内对公司债务承担连带清偿责任的,人民法院应依法予以支持;债权人请求董事、高管履行勤勉义务的责任;债权人请求认定抽逃出资的权利;债权人请求过错受让人承担连带责任的权利等。监管机构还可以继续加强债权人限制资金用途条例进行保护。

(二)加强关于现金股利政策信息披露

相关监管机构一直在引导上市公司尽可能多地披露现金分红相关信息。2012年5月,证监会发布《关于进一步落实上市公司现金分红有关事项的通知》,条款中明确要求上市公司应在定期报告中详细披露企业制定和执行利润分配政策的相关信息。相关监管机构还可以继续出台类似规范文件,旨在使公司制定股利政策的流程更加规范化、合理化,使分红信息更加具有可用性、可比性,同时也可让更多投资者对公司的股利政策进行监督。

(三)推行“累计投票制度”选举董事会成员

在我国,“一股独大”的上市公司很多,集中的股权结构导致控股股东拥有绝对的话语权,另外,由于董事会也是由股东大会产生,因此控股股东也能控制董事会。控股股东可以主动干涉董事会的决策,进而侵害中小股东的利益。中小股东持有的股份较少,加之参与投票的中小股东比例低,加剧了控股股东侵害中小股东行为。

为优化投票制度,保护中小股东的权益,公司可以在选举董事会成员时,引进“累计投票制度”,即每个股份持有者以其股份数与选举人数作为其应有的选举权利,选举者可以将这一定数量的权利集中或分散投票。

猜你喜欢

今日财富(2019年32期)2019-12-12

商场现代化(2018年18期)2018-12-21

中国市场(2018年15期)2018-06-14

中国财政年鉴(2017年0期)2017-07-04

作文周刊·小学六年级版(2016年1期)2016-10-22

中国财政年鉴(2016年0期)2016-06-05

大社会(2016年3期)2016-05-04

民间文学(2015年6期)2015-07-01

现代企业(2015年9期)2015-02-28

商事法论集(2014年2期)2014-06-27