缅甸稀土资源潜力及产业发展现状分析

2023-11-29 10:24张鑫刚曾国平周晓亚

中国矿业 2023年11期

张鑫刚,曾国平,周晓亚

(1.中国地质调查局发展研究中心,北京 100037;2.中国地质调查局武汉地质调查中心/中南地质科技创新中心,湖北 武汉 430205;3.中国信息通信研究院,北京 100191)

0 引言

稀土被誉为“高科技的命脉”,是高科技产业不可或缺的战略资源,特别是中重稀土元素,主要以镝、铽、镥为代表,具有很高的经济价值和战略价值。稀土金属具有优良的延性、可塑性、光学、电气、磁性、热等特性,被广泛应用于多个国民经济行业。近年来,全球气候变化加剧使传统的碳排放生产方式逐渐转向新能源技术与应用,进一步提高了稀土的战略地位,极大刺激了全球对稀土的需求[1]。随着科技革命、产业变革的深入,以及气候变化的深刻影响,稀土日益成为国际竞争的重要领域[2]。稀土元素通常分为轻稀土元素和重稀土元素,与轻稀土元素相比,重稀土元素对于可再生能源、高技术产业、智能制造等战略性产业[3]更为关键。因此,稀土已被美国、日本和欧盟等世界主要经济体相继列为关键矿物,纳入国家战略资源储备体系。

随着我国正式提出“碳达峰、碳中和”目标任务,以及相关技术逐步成熟,消费端新能源汽车将在“十四五”及今后较长期间内步入发展的快车道。电机是电驱动系统的核心零部件,其性能表现有赖于稀土永磁体的支撑,特别是需要重稀土元素的优异磁学特性。因此,对稀土矿产品的需求也将持续增长。此外,由于稀土资源的长期过快消耗和开采总量约束,国内稀土矿供给难以独立满足庞大的市场需求,特别是赋存中重稀土元素的离子吸附型稀土矿,开拓稳定的海外供给来源对于保障国内稀土产业链的安全和持续竞争力尤为关键。不同于从美国、澳大利亚进口的轻稀土矿,从缅甸进口的稀土类产品已成为国内中重稀土供给的主要补充,2018 年我国从缅甸进口的稀土矿产品超过国内中重稀土矿产品全年消费量的半数,并持续保持高位。但来自缅甸稀土矿资源供给安全稳定仍存在一些隐忧,尤以数次封关导致的贸易延宕为甚,对国内稀土产业的稳定发展产生一定冲击。因此,研究缅甸稀土资源潜力及其产业发展现状,并分析对我国稀土产业链的影响具有重要的现实意义。

1 缅甸稀土资源潜力

1.1 稀土矿床分类

稀土元素富集成矿与岩浆、热液等原生过程和风化、沉积搬运等次生过程有关,因此,稀土矿床可分为原生矿床和次生矿床。原生稀土矿床通常与花岗岩或岩浆岩风化壳(主要矿床类型为离子吸附型)和碳酸岩有关(矿床类型为碳酸岩型和砂岩型)。一般来说,花岗岩在湿热气候条件下被风化形成风化壳,解离出稀土离子并随淋漓水下迁,最终被黏土矿物吸附,形成风化壳离子吸附型稀土矿。这类矿床品位可能较低,但储量一般比较大,且重稀土元素中度富集或强烈富集,具有较高的经济价值,易于开采。碳酸岩型矿床是目前全球稀土元素生产的主要来源,但以轻稀土元素为主。砂岩型稀土矿床通常形成于河流、海滩和浅海环境中,与高含量的放射性元素(如钍、铀)有关。

稀土矿床的经济意义不仅取决于矿产资源和矿石品位,而且还取决于矿石中较贵的重稀土元素的相对丰度,因为与轻稀土元素相比,地壳中除钇外,重稀土元素的丰度较低。目前稀土矿物的主要来源是氟碳铈矿、独居石和离子吸附型稀土矿。离子吸附型矿床是全球重稀土生产的主要来源,离子吸附型矿床中稀土氧化物总量(TREO)通常低于0.5%,即使品位低至0.05%也具有经济意义。我国离子吸附型稀土资源储量正在减少[4],因此,气候和基岩相似的地区如缅甸、老挝、泰国等东南亚地区的离子吸附型稀土矿引起了广泛关注。

1.2 地质背景

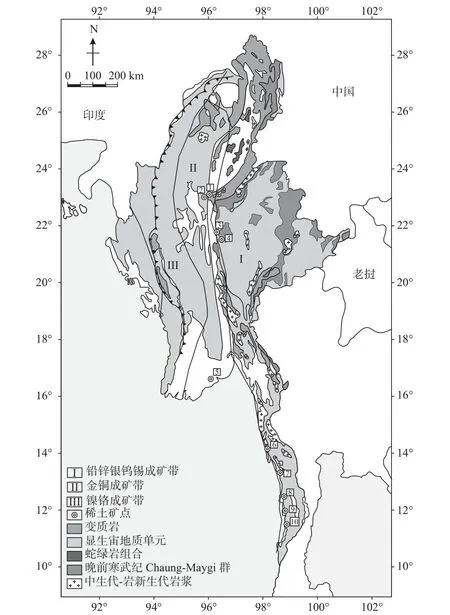

缅甸区域构造背景与地质演化历史复杂,受到至少两次与古特提斯洋和新特提斯洋闭合有关的特提斯板块碰撞的影响,分别以三叠纪-早侏罗世印支运动和新生代喜马拉雅造山带为代表,覆盖中国云南省、老挝、缅甸东部、泰国中西部和马来半岛中部,形成了贯穿东南亚大部分地区的巨型花岗岩带。缅甸位于印度大陆东部,由特提斯碰撞带向南延伸,穿过喜马拉雅造山带东部,该区域是碰撞和伸展构造环境之间的过渡地带,在成矿和构造演化方面占据着关键地位。缅甸大陆大致发育3 条成矿带[5]:与俯冲有关的花岗岩和伴生的斑岩型铜金矿化组成有关的翁索-波帕构造弧(Wuntho-Popa Arc);与造山作用有关的锡钨矿化的抹谷-曼德勒-墨吉构造带(Mogok-Mandalay-Mergui),出露大面积白垩纪-古近纪的I 型花岗岩和S 型花岗岩;与块状硫化物型铅锌矿床有关的掸邦高原(Shan Plateau),区内多分布S 型花岗岩[6]。根据统计,缅甸的优势矿种中铜、金、钨、锡大部分与东南亚地区的巨型花岗岩带有关(图1)[7-8]。

图1 缅甸地质概况和稀土矿床分布Fig.1 Geological map and distribution of rare earth deposits in Myanmar

1.3 稀土资源分布

缅甸地质工作研究程度较低,至今未进行过中大比例尺的区域地质调查,并且由于几十年的孤立,矿产勘查及采掘业仍处于起步阶段,稀土资源也存在非法盗采等现象,因此有关矿产地和资源储量数据十分有限。综合美国地质调查局(USGS)2002 年发布的《全球稀土矿山、矿床和矿点》[7]的数据及研究报告和国内外研究报道,从行政区划上,缅甸离子吸附型稀土矿主要分布在北部佤邦、克钦邦、掸邦(Shan)等地区,南部德林达依省(Thanintharyi)、墨吉(Mergui)地区和中部的实皆(Sagaing)地区(图1);从构造地质单元上,中部和南部花岗岩省是缅甸离子吸附型稀土矿主要产出区域;从成矿条件上,缅甸南部分布的稀土矿床局部与锡钨矿化有关,且处于与造山作用有关的锡钨矿化的抹谷-曼德勒-墨吉构造带中。典型矿床是德林达依省的亚达纳邦矿(Yadanabon Mine),花岗岩风化壳中的稀土矿物含30%的独居石,并与钨锡矿伴生[7]。

1.4 稀土资源潜力

尽管缅甸的整体稀土资源储量规模尚未在各类统计数据中揭示,但结合已经披露的稀土矿床信息和周边邻国稀土勘查发现判断,缅甸具有巨大的稀土资源潜力[9-10]。

1)缅甸北部毗邻的云南省已发现多处离子吸附型稀土矿藏。缅北与云南省接壤,是西南三江成矿带向南的境外延伸,地质背景相似,成矿地质条件相当。云南省相继在滇西腾冲-陇川地区、临沧陂阴寨、勐往、新营盘等地区、元谋峨山、滇东南建水和普雄等发现了多个离子吸附型稀土矿床[11-13],矿床类型以花岗岩风化壳离子吸附型为主,少见变质岩风化壳型和玄武岩风化壳型,其中,滇西腾冲-陇川地区估算稀土氧化物资源量73.02 万t,构成大型离子吸附型稀土矿产地,表现出良好的稀土资源潜力。缅甸正处于滇西花岗岩带的南延,而且在缅北的道茂-平梨铺地区、英昆-密支那地区、南坎-抹谷地区和孟宾-孟马地区等4 个区域出露有多期与稀土有关的花岗岩与风化壳,面积达35 000 km2,稀土资源潜力巨大。

2)缅甸东部毗邻的老挝北部已发现中重稀土矿资源。缅东与老挝北部相连,同属东南亚花岗岩省。目前,相关研究发现老挝北部川圹省和华潘省分布有典型风化壳型稀土矿,与离子吸附型矿床类似,中重稀土元素富集,平均品位可达0.4‰~0.7‰[14-16]。

3)缅甸南部毗邻的泰国南部已发现离子吸附型稀土矿。缅南与泰国南部接壤,有关研究表明,普吉、春蓬、攀牙湾等地区二叠纪白垩纪到花岗岩中发现大量离子吸附型稀土元素矿化[17],其中,Layan 矿氧化钇含量高达2.2%。东南亚花岗岩省从缅甸南部延伸到泰国南部,且在缅甸南部石炭系Mergui 群南北走向钙碱性花岗岩带存在风化壳,蕴含关键稀土元素和高附加值的富钇型重稀土矿为主[18],因此,缅甸稀土资源潜力巨大。

2 产业发展现状分析

2.1 缅甸稀土产量

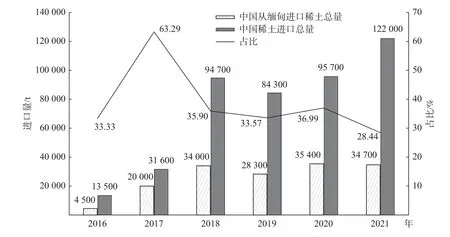

根据美国地质调查局(USGS)数据统计口径(图2)[19],缅甸稀土资源最早于2018 年进入统计范围,到2021 年产量增长了近7 倍,2021 年产量占全球产量的近五分之一。在中国海关数据开始反映中缅稀土贸易情况之前,缅甸基本上没有出现在全球稀土矿生产统计数据中。缅甸稀土矿床以及开发项目主要由地方势力管控,尤其是在缅北的佤邦和克钦邦,具体信息披露较少。但是受开采和分离技术的限制,以及下游市场需求影响,缅甸生产的稀土矿产品几乎全部出口中国,从这一侧面能够推断出大体的产量规模。根据海关数据统计口径(图3)[20],从2017 年开始,我国每年从缅甸进口稀土产品2 万~3 万t,与2016 年相比增长了近4 倍。2020 年,缅甸供给了占我国当年稀土产品进口中71%的稀土碳酸盐混合物、94%的稀土化合物和90%的主要稀土氧化物。根据美国地质调查局(USGS)统计数据,缅甸已成为全球第三大稀土生产国,2019 年产量与排名第二位的美国相当,2020 年产量几乎是排名第四位的澳大利亚的两倍,成为全球稀土供应链的新兴重要贡献者。

图2 2017—2021 年缅甸稀土产量变化趋势Fig.2 Trends of rare earth production in Myanmar from 2017 to 2021

图3 2016—2021 年我国稀土进口总量及从缅甸进口变化Fig.3 Changes in China’s total rare earth imports and imports from Myanmar from 2016 to 2021

2.2 中缅稀土贸易形势分析

随着国内稀土产业持续发展,相关矿产开采人员和技术逐渐外溢到同样赋存离子吸附型稀土矿的缅甸,将缅甸开发的中重稀土矿资源以出口贸易形式,输运到国内进行加工分离,进而融入国内稀土产业链。

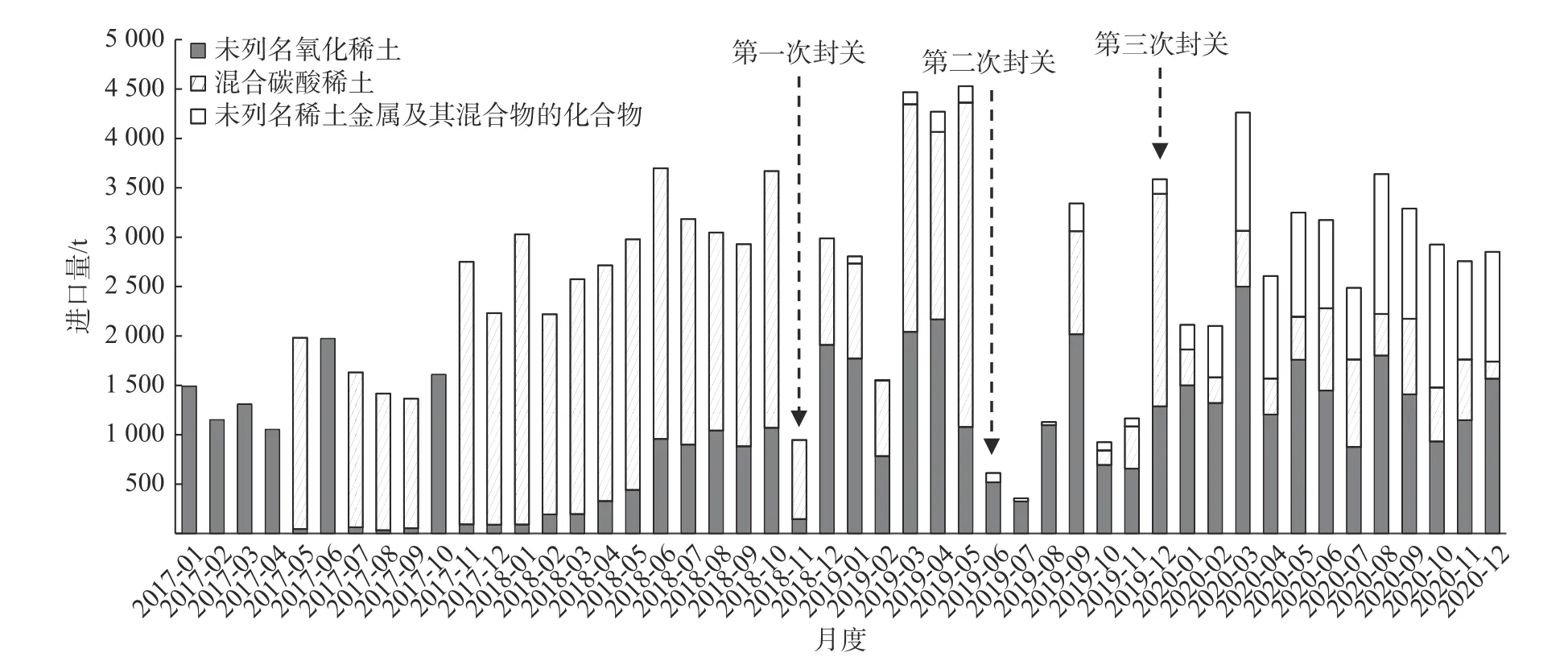

中缅稀土贸易的发展过程经历了三度封关波折(图4)[20]。从2018 年底开始,缅甸“中央”与“地方”利益分配不均,缅甸政府禁止中资矿业企业从事稀土开采活动。对此,我国昆明海关宣布,将禁止所有从缅甸进口的矿产品,即第一次封关。2019 年5 月起对缅甸稀土矿进口重新全面封关,即第二次封关。2019 年12 月鉴于部分开采企业不具备合法的采矿证,为了避免重要资源流失,缅方宣布封停对中国离子吸附型稀土矿出口,即第三次封关。但从2020 年中国海关进口数据来看,缅甸离子吸附型稀土矿产品进口数量又重新恢复到2018 年封关之前的水平,而且连续两年保持稳定,这说明来自缅甸的离子吸附型稀土矿已经成为我国稀土产品的重要来源。

图4 2017—2020 年从缅甸进口稀土产品月度变化Fig.4 Monthly changes in rare earth products imported from Myanmar from 2017 to 2020

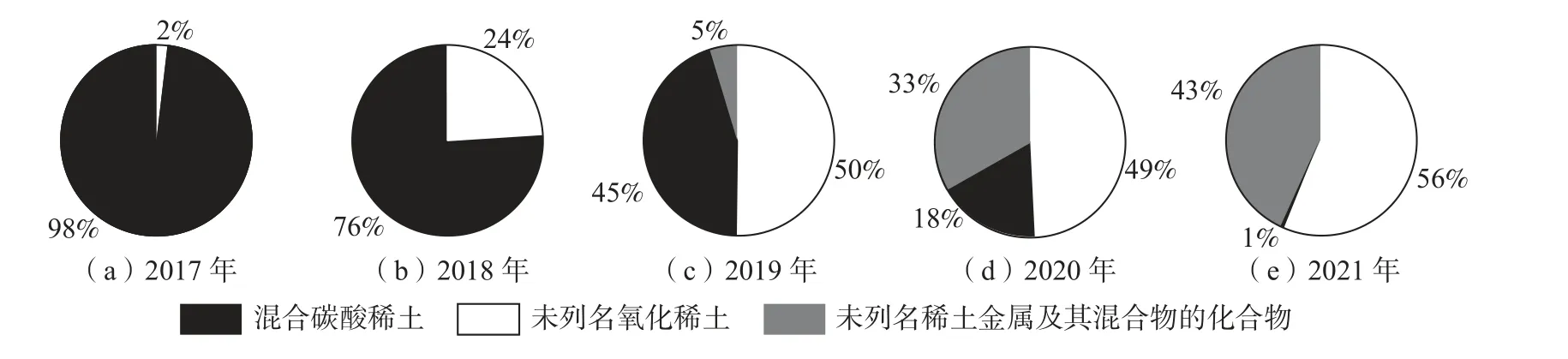

缅甸稀土对我国出口逐渐形成“三驾马车”式产品结构。2015 年的品种主要是稀土金属及合金、稀土氧化物。2016 年的品种变更为未列名氧化稀土和混合碳酸稀土。根据海关统计数据[20],2019 年初增加了未列名稀土金属及其混合物的化合物;至2020年,三类产品“并驾齐驱”的稀土进口格局已初步形成(图5)。

图5 2017—2021 年从缅甸进口稀土产品结构Fig.5 Structure of rare earth products imported from Myanmar from 2017 to 2021

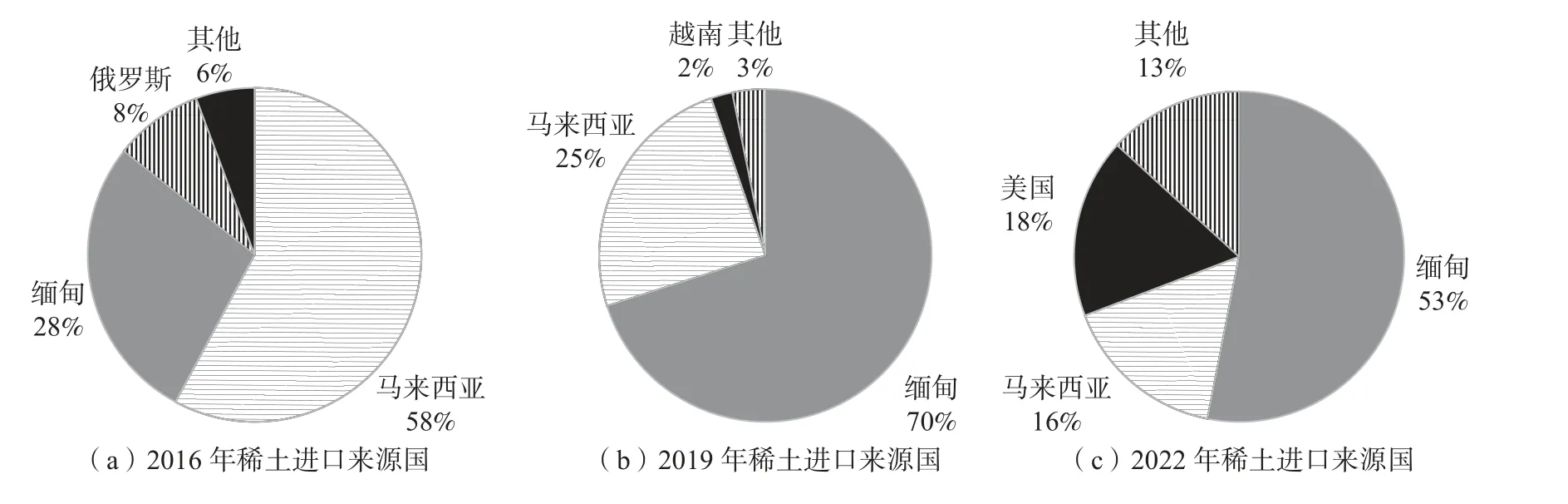

缅甸已经成为我国稀土产品进口的最重要的稳定来源地。以稀土化合物的进口为例,缅甸在2016年就已跃居我国第二大进口来源地,占据约27.79%的进口份额。从2019 年整体稀土进口格局来看,缅甸跃居首位,份额提升到约70%,市场地位愈加稳固。2022 年缅甸稀土进口占比与2019 年相比有所下降,但是份额仍然超过50%(图6)[21-23]。

图6 我国稀土进口来源国及缅甸地位演变Fig.6 China’s rare earth import source country and status evolution of Myanmar

缅甸稀土成为国内中重稀土需求最为依赖的进口来源。以2018 年为例,国内中重稀土矿全年消费量为5 万~6 万t,仅考虑从缅甸进口的混合碳酸稀土数量(2.58 万t),其占比就已接近50%。如果再纳入8 000 余t 未列名氧化稀土进口量,占比将超过60%。虽然此后进口量有所下降,但占比反而增加,供给支撑地位凸显。

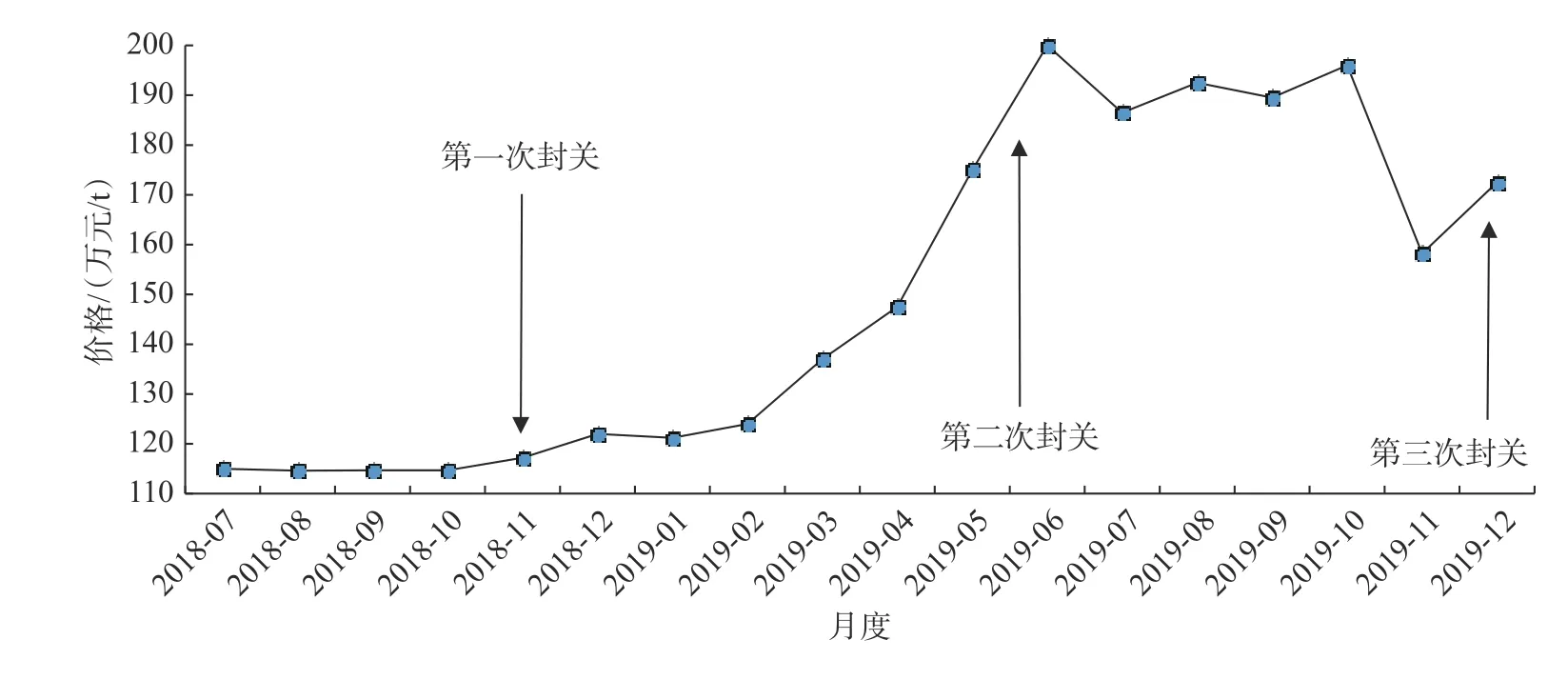

缅甸稀土进口波折对我国中重稀土价格产生了一定冲击。根据中国稀土行业协会数据(图7),以氧化镝为例,当每次封关导致停止缅甸稀土矿进口时,重稀土价格均大幅上涨,其中,2019 年6 月第二次封关后,氧化镝的价格冲到200 万元/t 的关口。但限制解除后,缅甸稀土进入国内市场,国内重稀土价格就会回调,由此可见,缅甸稀土对于平抑国内中重稀土价格、保持供应链稳定的支撑作用非常明显。

图7 2018—2019 年国内氧化镝价格变化趋势Fig.7 Trend of domestic dysprosium oxide price from 2018 to 2019

2.3 市场主体在缅甸开发稀土矿

1)中资企业是缅甸稀土矿开发的主力军。缅甸只有五家国有公司垄断重稀土矿的开采和加工,这五家公司已经合并或将在未来几年内被收购,中资龙头企业是其中最大的参与者,拥有官方批准采矿配额的40%以上;2019 年国内地勘单位开始尝试与缅甸地质调查与矿产勘查部门合作开展稀土资源勘查项目;2023 年又有中资企业在滇西修建新工厂,主要用于提纯和加工从缅甸进口的稀土,这意味着缅甸稀土被纳入我国高科技产业供应链,缅甸离子吸附型稀土矿的战略地位将进一步加强。

2)欧美和日韩曾以不同形式进入缅甸稀土开发领域。日本为降低对我国稀土资源的依赖程度,早已布局东南亚稀土资源开发,日本伊藤忠商事株式会社(Itochu Corporation)于2013 年投资缅甸稀土开发[24];韩国为保证国内产业链稳定供应,于同一时期与缅甸合作进行稀土资源地质勘查。英国利用稀土开采技术和稀土循环经济研究等优势,寻求进入缅甸稀土开发领域。

2.4 矿业投资环境

1)政治环境。缅甸政局长期处于不稳定状态之中。最近,从2021 年2 月开始,国家进入持续的紧急状态。政局变化没有对缅甸稀土开采活动产生重大干扰,在重稀土元素富集的东北部克钦邦等地区,缅甸地方势力是当地采矿业的关键维持者。但较为频繁的封关行为,对于常规的跨境稀土产品贸易活动产生较为显著的扰动。

2)基础设施。缅北稀土矿区多位于地势崎岖的山谷地区,与开发有关的基础设施较为薄弱。陆运方面,公路是缅甸主要的交通方式,滇西腾冲-缅北密支那公路是中缅稀土贸易的唯一陆路运输通道,建设标准相当于中国的二级公路。其他缅北地区只有沙砾路和碎石路,路的范围很小,甚至不存在[25]。近年来缅甸一直致力于改善陆路交通,连接与周边印度、泰国的公路先后建成。目前缅甸正在建设向东连接中国西南、向西连接印度东北、横穿缅北克钦邦的甘拜地-密支那-班哨陆上新通道,这必将成为未来缅甸稀土出口的重要通道。电力方面,虽然缅北地区蕴藏的水电资源丰富,但以少数中小型水电站为主,个别中型水电站,以瑞丽江一级水电站、太平江一级电站、小其培电站等为代表,密松水电站等大型水电站建设陷入停滞[26],虽能满足基本生活用电需求,但对工矿生产等产业用电的保障较为乏力,加之缺少输配电网络,整体电网支撑能力仍有较大提升空间。

3)矿业政策。2017 年缅甸投资委员会发布《鼓励投资行业分类》,共计20 类行业被列为缅甸鼓励行业,矿业并不在其中。根据缅甸的《外国投资法》和相关法律通知,禁止外国投资中小型矿产开发。外资可以向缅甸投资委员会申请豁免,但缅甸投资委员会尚未颁发任何开采稀土矿的许可证。缅甸国内公司可以在获得缅甸自然资源和环境保护部许可的情况下开采稀土矿,但该部只向两家公司颁发过许可证,两者都是小规模采矿,为期六个月,均于2019年9 月到期。由此可见,缅甸有全面收紧矿业领域投资的趋势。

3 结论及建议

1)缅甸与泰国、老挝同处于东南亚花岗岩省,成矿地质背景相似。稀土矿床从缅北佤邦、克钦邦到南部德林达依省、墨吉地区的广大区域均有产出,以离子吸附型中重稀土为主,显示了巨大的资源潜力。

2)缅甸稀土矿产品几乎全部出口我国,供应我国中重稀土年消费量的五成以上,已经深度融入国内稀土产业链,缅甸稀土供给对于我国稀土产业链的稳定可持续发展,具有极为重要的战略价值。

3)鉴于缅甸稀土的重要性,为确保我国稀土产业链安全,从合作发展的角度,在“一带一路”倡议框架下,与缅甸方面开展多形式的勘探合作和绿色开发技术合作,进一步摸清其稀土资源的赋存条件,提升稀土开发的绿色化水平,改善矿区的配套基础设施条件,提升陆路通道的输运能力和通关能力;从自身保障的角度,有必要加大国内新区的勘探力度,特别是滇西南等毗邻的潜力区域,以提升后备资源的保障能力,形成国内资源与国外资源的协同发展格局;从区域拓展的角度,在加强与缅甸稀土开发合作的同时,重点拓展中南半岛的老挝、泰国等新兴资源片区,充分发挥中老铁路等已建成基础设施的支撑优势,建立健全利益联接机制,鼓励中国“出海”企业深入践行ESG 发展理念。

4)面对中重稀土供应链的不稳定性,从二次资源中提取再生稀土已成为全球主要国家强化稀土资源保障的重要着力点。对于我国稀土产业的可持续发展而言,稀土回收再利用是极具成长性的重要供给支柱。建议推动稀土回收方向的重点从工业生产废料转向报废永磁体等终端废料,持续提升稀土废料回收技术水平,提高稀土回收全流程的绿色化水平,加快研发电机高效再制造等新兴技术,完善回收运输网络,并积极推动稀土回收企业“走出去”进一步拓展来源渠道。

猜你喜欢

疯狂英语·初中版(2023年5期)2023-06-01

四川冶金(2019年5期)2019-12-23

北极光(2018年5期)2018-11-19

建材与装饰(2018年39期)2018-09-13

资源节约与环保(2018年1期)2018-02-08

中国发展观察(2017年8期)2017-04-26

华人时刊(2016年13期)2016-04-05

西部资源(2015年3期)2015-08-15

机械工程师(2015年10期)2015-02-02

金属矿山(2013年5期)2013-03-11