产融结合促进航空产业发展的融资能力优化机制研究

2023-12-21 22:18段彬

航空财会 2023年6期

关键词:产融结合

段彬

摘 要 航空强国背景下,产融结合为解决航空产业发展中的融资问题提供了一种新手段。但是,产融结合实施效果不一,亟需从总体上厘清其对航空产业融资能力的影响机制。本文以2008—2020年29家上市航空产业企业为样本,利用时间固定效应的面板模型,展开对航空产业实施产融结合的影响及其融资能力优化机制的计量实证分析。研究发现,航空产业企业实施产融结合以及深化和广化产融结合程度后,其融资渠道得到拓宽、融资结构得到优化、融资约束得到缓解,但是,产融结合行为和产融结合程度产生的影响及作用机制有所不同。上述研究的创新主要在于从融资渠道、融资结构和融资约束角度,更为系统地讨论了航空产业产融结合的融资能力优化机制,得到更具针对性和系统性的计量实证结论,以便精准施策。

关键词 航空产业发展;产融结合;融资能力优化

DOI: 10.19840/j.cnki.FA.2023.06.006

《新时代民航强国建设行动纲要》提出我国将建设成为全方位的民航强国,航空产业在国民经济中的战略地位不断提升。然而,由于规模经济和波动性的行业特性,航空产业长期存在融资难题,又制约着航空产业的发展。实施产融结合可以缓解这些困境,获得更低的资金成本,还为打造世界知名企业提供新手段。但实践中产融结合实施效果却存在较大差异,产融结合效应的差异性促使我们需要研究解决产融结合对航空产业融资能力的促进效应及如何影响的问题。经过系统梳理文献,发现现有产融结合研究较多聚焦于对其效率的测度与评价,对其作用机制的探讨并不充分。进一步考察作用机制,从总体视角厘清产融结合能否优化航空产业融资能力、促进效应大小以及如何促进,不仅可以深化这一研究,还能有效推动航空产业发展。

一、理论分析及假设

本文通过分析产融结合的演化逻辑,系统梳理其中涉及的相关理论,推导出相应的作用路径,据以提出假设。其中,相关理论主要是社会分工理论、协同效应理论、信息不对称理论和委托代理理论,主要作用路径是融资渠道、融资结构和融资约束,下文逐一进行理论分析和提出假设。

(一)基于融资渠道角度的理论分析及假设

融资渠道(Financing Channel)是企业融资中首先考虑的因素,通常分为:银行融资和资本市场融资[1]。银行融资渠道在我国金融体系中占据主导地位,然而,其規模与效率远不能满足企业日渐增长的融资需求[2]。实施产融结合,可以帮助企业拓宽资本市场融资渠道。

1. 专业融资机构的内部化拓宽了资本市场融资渠道

根据社会分工理论,内部化金融机构的专业知识和金融信息获取能力更具有专业性。航空产业企业在内部化金融机构的协助下,可以更好地拓宽资本市场融资渠道。

2. 产融结合的协同效应改善了股权融资渠道

根据协同效应理论,航空产业企业实施产融结合,可以获得经营协同效应、管理协同效应和财务协同效应,促进生产经营发展,降低生产经营风险,吸引股权投资者投资。增加股权投资,可以通过改善融资能力,进一步促进生产经营发展,持续拓宽融资渠道。

由此做出假设1:产融结合通过拓宽融资渠道路径促进航空产业发展。

(二)基于融资结构角度的理论分析及假设

融资结构(Financing Structure)指企业筹集资金的组合方式及各筹资方式间的比例关系[3]。根据社会分工理论和协同效应理论,航空产业企业通过产融结合,其融资结构可以得到优化。

1. 内部化金融机构的专业性促进了航空产业企业融资结构的优化

根据社会分工理论中有关专业化的论述,内部化金融机构在筹集资金方面更专业。内部化金融机构将协助航空产业企业以更高的效率和更低的成本筹集资金,促进其融资结构优化。

2. 产融结合的协同效应进一步优化了航空产业企业的融资结构

前文已说明,航空产业企业通过产融结合获得较大的经营协同、管理协同和财务协同效应,促进了生产经营发展,降低了生产经营风险,从而吸引股权投资者投资。因此,实施产融结合,航空产业企业可以获得更多的股权融资,降低负债率,融资结构随之持续得到优化。

由此做出假设2:产融结合通过优化融资结构路径促进航空产业发展。

(三)基于融资约束角度的理论分析及假设

完备的资本市场使得企业外部资本成本与内部资本成本存在完全替代关系[4]。然而,现实的资本市场不可能达到理论上的完备。现代公司财务理论认为,信息不对称与委托代理问题导致外部融资成本高于内部融资成本,产生融资约束(Financing Constraints)问题,融资约束使得公司为筹集外部资本而支付溢价费用[5-6]。在融资约束影响下公司投资行为不仅取决于投资需求,而且还与其拥有的内部资本状况有关[7]。尤其是,航空产业的规模经济特性和波动性致使其资金需求规模巨大且资金供给风险加大,产融结合能够在更大程度上缓解源自信息不对称和委托代理问题的融资约束。

1. 航空产业产融结合在更大程度上缓解源自信息不对称问题的融资约束

为避免投资损失,大规模的资金供给和较大的资金供给风险促使内部化金融机构更为注重掌握航空产业企业的有关信息,大幅减少双方之间的信息不对称,避免逆向选择和道德风险问题产生的融资溢价支出,有效降低融资成本并缓解融资约束。

2. 航空产业产融结合在更大程度上缓解源自委托代理问题的融资约束

大规模资金供给和较大资金供给风险的特性间接强化了内部化金融机构对管理层的监管,同时,内部化金融机构还隐性地为企业声誉“背书”,更大程度调和管理层与股东间目标不一致的冲突,有效缓解了委托代理问题。

由此做出假设3:产融结合通过缓解融资约束路径促进航空产业发展。

二、实证设计

(一)变量设计及数据说明

1. 企业发展水平变量

本文的被解释变量为企业发展水平(Devel‐opment),参考李凤娇(2013)[8]。筛选出更符合企业成长的指标,即总资产报酬率、净利润增长率和总资产增长率,并按照“1∶1∶1”的权重合成。

Development =(总资产报酬率 + 总资产增长率 + 净利润增长率)/ 3

总资产报酬率 = 息税前利润总额 / 平均资产总额

总资产增长率 =(年末资产总额 – 年初资产总额)/ 年初资产总额×100%

净利润增长率 =(本年净利润 – 上一年净利润)/ 上一年净利润×100%

2. 产融结合变量

本文的核心解释变量为产融结合(Integra‐tion),主要从两个角度衡量。一是构建虚拟变量(Integration_Dum),判断是否存在产融结合行为。常见方法是以A股上市公司参控股非上市金融机构为标的[9-10]。若控股或参股非上市金融类机构,则Integration取值为1,否则为0。二是构建产融结合程度指标。

本文将是否至少持有某一家非上市金融机构20%以上的股权作为判定是否存在产融结合行为的标准。同时,拟从广度和深度两个方面分别衡量产融结合程度变量。在广度方面,以参控股非上市金融机构的数量作为替代变量(Integration_ Breadth);在深度方面,以持有非上市金融机构的比例作为替代变量(Integration_Depth)。本文使用“对该非上市金融机构的投资额 / 对所有非上市金融机构的总投资额”作为赋权依据。

3. 控制变量

设置产权性质为控制变量(Control_a)。企业为国有企业时,Control_a = 1,否则为0。

4. 融资渠道中介变量

融资渠道为中介变量。在选择融资渠道变量的代理变量上,国内学者多以渠道类型为测度依据。因此,本文采用股权融资率和债权融资率作为融资渠道变量的代理变量,即:

Channel_Equity = 股权融资率=(股本 + 资本公积)/企业总资产

Channel_Debt = 债权融资率=(长期借款 + 短期 + 应付合计)/企业总资产

5. 融資结构中介变量

融资结构为中介变量。结合前文,航空产业的合理融资结构是“更低的负债融资和更高的股权融资”,本文据此采用股权融资与负债融资之比作为融资结构变量的代理变量,即:

Structure = 股权融资/债权融资=(股本 + 资本公积)/(长期借款 + 短期借款 + 应付合计)

6. 融资约束中介变量

根据前文关于产融结合缓解融资约束的理论分析,本文从以下四方面分别构建不同维度的融资约束中介变量。

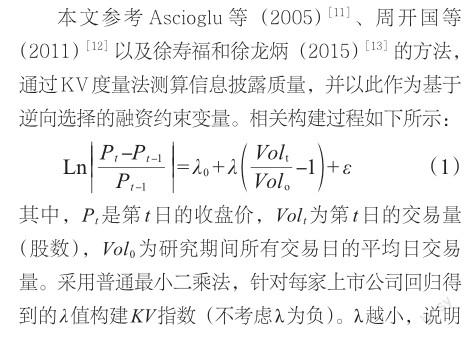

(1)基于逆向选择的融资约束变量(Con‐straints_Disclosure)

(2)基于道德风险的融资约束变量(Con‐straints_Moral)

本文将财务费用除以企业总资产,用以构建基于道德风险的融资约束变量。该指标的数值越大,表明企业进行外部融资的成本越高,受到的融资约束程度越大。

Constraints_Moral = 财务费用 / 企业总资产

(3)基于委托代理的融资约束变量(Con‐straints_Agent)

本文利用企业持有的现金流作为基于委托代理的融资约束变量[14-16],即:

Constraints_Agent = 企业现金流 = 经营活动现金流量净额 / 企业总资产

(4)融资约束的SA指数(Constraints_SA)

Hadlock和Pierce(2010)[17]在KZ测量法基础之上,提出了一种能够避免内生性干扰的SA指数。采用该指标,既可以分析产融结合通过融资约束路径对企业发展产生的整体性影响,还可以将其作为前面三个融资约束变量的一种外生性检验。其测算过程如下:

Constraints_SA = |SA指数| = |-0.737×Size + 0.043×Size^2–0.04×Age|

7. 数据说明

本文采用2008—2020年间我国航空产业(指航空运输业和航空制造业)的企业微观数据,总共筛选出符合条件的29家上市航空产业企业,共计374个样本观测值。所有原始数据均来自万德数据库(Wind)以及中国研究数据服务平台(CNRDS),所有指标均使用EXCEL 2022软件进行计算处理,见表1。

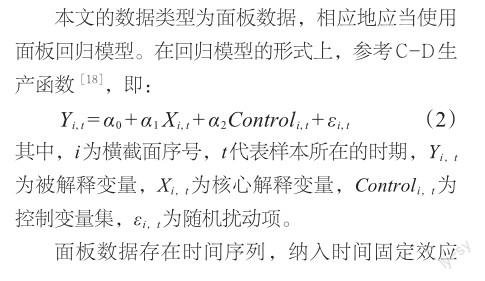

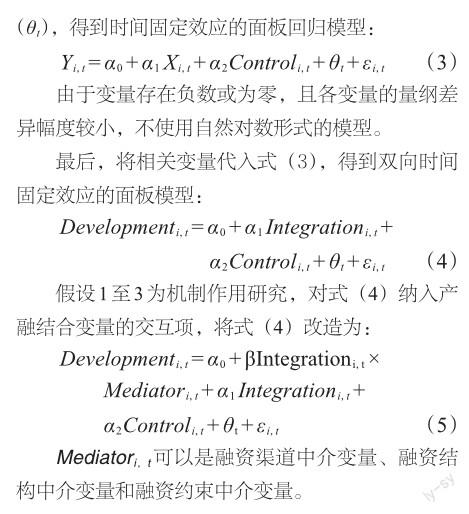

(二)模型设定

三、基于航空产业融资能力优化视角的机制研究

(一)影响机制的实证结果与分析

1. 基于融资渠道角度的实证结果及分析

(1)融资渠道角度下,以产融结合虚拟变量为核心解释变量的回归结果

股权融资率交互项的系数为1.404,而债权融资率交互项的系数为-1.582,二者均通过了5%的显著性水平检验。这表明航空产业企业实施产融结合后,可以通过提高股权融资率和降低债权融资率的方式促进航空产业发展。

(2)融资渠道角度下,以产融结合广度变量为核心解释变量的回归结果

股权融资率交互项的系数为0.351,而债权融资率交互项的系数为-0.144,二者都通过了10%的显著性水平检验。这表明航空产业企业可以通過参股更多的非上市金融机构,提高股权融资率和降低债权融资率,进而促进航空产业发展。

(3)融资渠道角度下,以产融结合深度变量为核心解释变量的回归结果

股权融资率交互项的系数为1.106,而债权融资率交互项的系数为-0.091,二者至少都通过了10%的显著性水平检验。这表明航空产业企业可以通过提升对非上市金融机构的综合参股比例,提高股权融资率和降低债权融资率,进而促进航空产业发展。

综上所述,产融结合通过拓宽融资渠道的路径促进航空产业的发展,本文假设1成立。此外,还可以发现在融资渠道优化的角度上,产融结合虚拟变量对企业发展水平的促进效应最强,其次是提升企业对非上市金融机构的综合参股比例,最后是企业参股更多的非上市金融机构。

2. 基于融资结构角度的实证结果及分析

融资结构角度下,以产融结合虚拟变量、产融结合广度变量和产融结合深度变量为核心解释变量的回归结果显示,产融结合虚拟变量对应的融资结构交互项的系数为0.081且通过了10%的显著性水平检验,而产融结合广度变量和产融结合深度变量对应的融资结构交互项的系数虽然为正但未通过显著性检验。这表明航空产业企业实施产融结合后,可以通过优化融资结构路径促进航空产业发展。然而,即使参股更多的非上市金融机构或者提升对非上市金融机构的综合参股比例,均无法通过该路径促进航空产业发展。综上所述,产融结合通过优化融资结构的路径促进航空产业的发展,本文假设2成立。

3. 基于融资约束角度的实证结果及分析

(1)融资约束角度下,以产融结合虚拟变量为核心解释变量的回归结果

基于信息不对称的融资约束交互项(Integra‐tion_Disclosure)对应的回归结果显示,其系数为-2.116且通过了1%的显著性水平检验。这表明航空产业企业实施产融结合后,提高了其信息披露质量(指标为负向),进而促进航空产业发展。

基于道德风险的融资约束交互项(Integra‐tion_Moral)对应的回归结果显示,其系数为-5.398且通过了5%的显著性水平检验。这表明航空产业企业实施产融结合后,降低了其道德风险水平,进而促进航空产业发展。

基于委托代理的融资约束交互项(Integra‐tion_Agent)对应的回归结果显示,其系数为0.107且未通过至少10%的显著性水平检验。这表明航空产业企业实施产融结合后,无法通过降低其委托代理风险的路径促进航空产业发展。

综合融资约束交互项(Integration_SA)对应的回归结果显示,其系数为1.280且通过了10%的显著性水平检验。这表明航空产业企业实施产融结合后,整体上缓解了自身受到的融资约束水平,进而促进航空产业发展。

整体而言,航空产业企业实施产融结合后,可以通过缓解源自信息不对称问题、道德风险问题以及SA指标测算的融资约束路径,进而促进航空产业发展。但是,无法通过缓解基于委托代理问题的融资约束路径促进航空产业发展。

(2)融资约束角度下,以产融结合广度变量为核心解释变量回归结果

基于信息不对称的融资约束交互项对应的回归结果显示,其系数为-0.579且通过了10%的显著性水平检验。这表明航空产业企业增加参股非上市金融机构的数量后,提高了其信息披露质量,进而促进航空产业发展。

基于道德风险的融资约束交互项对应的回归结果显示,其系数为-2.258且通过了10%的显著性水平检验。这表明航空产业企业增加参股非上市金融机构的数量后,降低了其道德风险水平,进而促进航空产业发展。

基于委托代理的融资约束交互项对应的回归结果显示,其系数为-0.226且未通过至少10%的显著性水平检验。这表明航空产业企业增加参股非上市金融机构的数量后,无法通过降低其委托代理风险的路径促进航空产业发展。

综合融资约束交互项对应的回归结果显示,其系数为-0.216且未通过至少10%的显著性水平检验。这表明航空产业企业增加参股非上市金融机构的数量后,并未从整体上通过缓解自身受到的融资约束路径促进航空产业发展。

整体而言,航空产业企业增加参股非上市金融机构的数量后,可以缓解源自信息不对称和道德风险问题引致的融资约束,进而促进航空产业发展。但是,无法通过缓解基于委托代理问题和SA指标测算的融资约束路径促进航空产业发展。

(3)融资约束角度下,以产融结合深度变量为核心解释变量的回归结果

信息披露质量与产融结合深度交互项(基于信息不对称的融资约束交互项)对应的回归结果显示,其系数为-2.075且通过了5%的显著性水平检验。这表明航空产业企业提升对非上市金融机构的综合参股比例后,信息披露质量提高,进而促进航空产业发展。

道德风险约束与产融结合深度交互项(基于道德风险的融资约束交互项)对应的回归结果显示,其系数为-6.892且通过了10%的显著性水平检验。这表明航空产业企业提升对非上市金融机构的综合参股比例后,降低了其道德风险水平,进而促进航空产业发展。

委托代理约束与产融结合深度交互项(基于委托代理的融资约束交互项)对应的回归结果显示,其系数为1.206且未通过至少10%的显著性水平检验。这表明航空产业企业提升对非上市金融机构的综合参股比例后,无法通过降低其委托代理风险的路径促进航空产业发展。

融资约束(SA指数)与产融结合深度交互项(综合融资约束交互项)对应的回归结果显示,其系数为-1.324且未通过至少10%的显著性水平检验。这表明航空产业企业提升对非上市金融机构的综合参股比例后,并未从整体上通过缓解自身受到的融资约束路径促进航空产业发展。

整体而言,航空产业企业提升对非上市金融机构的综合参股比例后,可以缓解源自信息不对称和道德风险问题引致的融资约束,进而促进航空产业发展。但是,无法通过缓解基于委托代理问题和SA指标测算的融资约束路径促进航空产业发展。

综合上述实证结果与分析,本文认为产融结合通过缓解自身融资约束的路径促进航空产业的发展,即假设3成立。另外,研究还发现以下四个结果:

其一,对源自信息不对称问题引致的融资约束而言,产融结合虚拟变量的优化作用最佳(系数为-2.116),产融结合深度的优化作用次之(系数为-2.075),产融结合广度的优化作用最低(系数为-0.579)。

其二,对源自道德风险问题引致的融资约束而言,产融结合深度的优化作用最佳(系数为-6.892),产融结合虚拟变量的优化作用次之(系数为-5.398),产融结合广度的优化作用最低(系数为-2.258)。

其三,对源自委托代理问题引致的融资约束而言,产融结合没有优化作用。

其四,对整体的融资约束而言,仅产融结合虚拟变量具有优化作用。

(二)稳健性检验

本文从以下两方面设计稳健性检验:模型选择的合理性和更换被解釋变量。

1. 模型选择合理性的检验

对式(4)进行F检验、BP检验以及Hausman检验,用以验证模型合理性,检验结果见表2。

首先,进行F检验,以判断POOL模型与FE模型的优劣。F统计值为34.684,对应的P值小于0.01,表明模型在1%的显著性水平下拒绝了原假设,即固定效应模型更优。其次,进行BP检验,以判POOL模型与RE模型的优劣。BP统计值为19.931,对应的P值小于0.01,表明模型在1%的显著性水平下拒绝了原假设,即随机效应模型更优。最后,判断FE模型与RE模型的优劣。Hausman检验的统计值为21.395,对应的P值小于0.01,表明模型在1%的显著性水平下拒绝了原假设,即FE模型优于RE模型。基于上述检验结果,可以判断本文使用固定效应的面板回归模型是最佳选择。

2. 更换被解释变量

破产预测模型最初由Altman于1968年提出。使用Z值模型,将能够较好地反映企业破产倾向的指标纳入特定的线性模型组合,以此得到企业破产倾向指数[19]。本文依据改善后的破产预测模型,构建破产倾向指标,以破产倾向指标作为企业发展水平的负向替代变量,进行稳健性检验[20]。稳健性检验显示,其回归结果的显著性情况与前文整体一致。仅存在以下差别:一是仅有债权融资率交互项未能通过一系列的稳健性检验;二是融资结构交互项的稳健性检验结果比前文结果更优。因此,整体而言,本文的实证结论是稳健的。同时,本文认为基于债权融资率交互项的相关回归结果的可信度相对不足。

四、结论与建议

(一)主要结论

综合来看,航空产业企业实施产融结合以及深化和广化产融结合程度后,其融资渠道得到拓宽、融资结构得到优化、融资约束得到缓解,促进了融资能力优化。但是,产融结合行为和产融结合程度产生的影响及作用机制有所不同。

1. 产融结合行为的影响及作用机制

产融结合行为在融资渠道、融资结构和融资约束的路径上均可以显著推动航空产业发展。在融资渠道和融资结构的路径上,产融结合行为通过提高股权融资为企业发展提供资金支持,降低债权融资率,从而拓宽融资渠道和优化融资结构。在融资约束的路径上,产融结合行为缓解源自逆向选择和道德风险问题的融资约束,亦缓解源自SA指标测算的融资约束,但无法缓解基于委托代理问题的融资约束。

2. 产融结合广度和深度的影响及作用机制

产融结合广度和深度在融资渠道和融资约束的路径上可以显著推动航空产业发展。在融资渠道的路径上,产融结合广度和深度有益于发挥股权融资带来的资金支持作用。而在融资约束的路径上,产融结合广度和深度有利于避免逆向选择和道德风险问题,但对处理基于委托代理和企业本身特征所产生的融资约束问题并无改善作用。

(二)研究展望

本文仅从总体视角,将实施产融结合的企业集团作为一个整体进行考察,研究航空产业融资能力优化机制,据以分析总体特征。但是实践中产融结合是一把双刃剑,其实施效果不仅可能存在较大差异,而且还可能带来巨大风险,特别是航空产业营运现金流体量大且运转速度快,易于刺激企业进行资本运营。少数实施以融为主产融结合战略的航空产业企业(如海航集团)违背市场规律,过度发展金融产业,利用内部资本市场,操纵关联交易定价,集团内部一些企业可能由此获得过低的融资成本。不过,从集团整体来看,会不断累积风险,增加风险溢价,扩大风险成本,反而造成总融资成本攀升,以致产融结合呈现负效应。因此,系统研究产融结合对航空产业融资能力的影响,还需从异质性视角,将总体中不符合总体特征的个体独立出来进行考察,进一步分析具有异质性特征的企业集团内部的产融结合情况。对此,限于文章篇幅和研究对象,作者将在以后的研究中予以补充完善。

(三)对策建议

为了更有效地发挥产融结合的促进作用,根据上述结论,需要对阻碍或者限制前述作用路径的因素进行调整,营造良好的内部作用环境。

1. 提升生产经营效率,增加股权融资率和优化资本结构

股权融资具有负担低、周期长等特点,更符合航空产业企业对长期资金的使用需求。通过提升生产经营效率,航空产业企业可以使用IPO、二次增发等方式增加股权融资率和优化资本结构。此外,私募股权投资也是一种具有潜力的股权融资方式。

2. 提高信息披露质量,缓解融资约束

由逆向选择和道德风险所致的融资约束问题影响航空产业企业的融资效率和融资成本。航空产业企业可以通过提高信息披露质量等方法缓解其受到的融资约束,从而促进产融结合更为有效地发挥作用。

3. 调整管理体系,强化监管能力

本文发现,股东对企业管理层的监管水平越高,其产融结合后对自身发展的促进作用越大。从这一视角观察,企业股东应当加强对管理层的监督。例如,增加独立董事的比例、实行管理层持股、寻求第三方投资机构持股等。 AFA

参考文献

[1] 罗来军,蒋承,王亚章.融资歧视、市场扭曲与利润迷失——兼议虚拟经济对实体经济的影响[J].经济研究,2016,51(4):74-88.

[2] 林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探[J].经济研究,2009,44(8):4-17.

[3] 孙永祥.所有权、融资结构与公司治理机制[J].经济研究,2001(1):45-53.

[4] Modigliani F,Miller M H. The cost of capital corporation finance and the theory of in‐vestment[J]. American Economic Review,1958,48(4):443-453.

[5] Myers S C. Capital structure puzzle[J]. The Journal of Finance,1984,39(3): 575-592.

[6] Myers S C, Majluf N S. Corporate fi‐nancing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984,13(2):187-221.

[7] Gertler M,Bernanke B S. Agency costs,net worth,and business fluctuations[J]. The American Economic Review, 1989,79(1):14-31.

[8] 李鳳娇.产融结合对我国民营企业绩效影响研究[D].杭州:浙江理工大学,2013.

[9] King T H D,Wen M M.Shareholder gov‐ernance,bondholder governance,and managerial risk-taking[J]. Journal of Banking & Finance,2011,35(3):512-531.

[10] 郝颖,于冰,李雪轶.产融结合、治理相嵌与企业绩效——实体企业持股金融机构的经验证据[J].会计之友,2022(4):45-54.

[11] Ascioglu A,Hegde S P,McDermott J B. Auditor compensation, disclosure quality, and market liquidity:evidence from the stock market[J]. Journal of Accounting and Public Policy,2005,24(4):325-354.

[12] 周开国,李涛,张燕.董事会秘书与信息披露质量[J].金融研究,2011(7):167-181.

[13] 徐寿福,徐龙炳.信息披露质量与资本市场估值偏误[J].会计研究,2015 (1):40-47+96.

[14] 罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008 (12):164-178.

[15] 万良勇,廖明情,胡璟.产融结合与企业融资约束——基于上市公司参股银行的实证研究[J].南开管理评论,2015,18(2):64-72+91.

[16] 吴淑娥,仲伟周,卫剑波,等.融资来源、现金持有与研发平滑——来自我国生物医药制造业的经验证据[J].经济学(季刊),2016,15(2):745-766.

[17] Hadlock C J,Pierce J R. New evidence on measuring financial constraints: moving be‐yond the KZ index[J]. The Review of Financial Studies, 2010,23(5):1909-1940.

[18] Cobb C W, Douglas P H. A theory of production[J]. The American Economic Review,1928,18(1):139-165.

[19] Altman E I. Financial ratios, discrimi‐nant analysis and the prediction of corporate bankruptcy[J].The Journal of Finance,1968,23(4):589-609.

[20] Altman E I. Predicting financial distress of companies:revisiting the Z-score and ZETA models[J]. Stern School of Business,New York University,2000:9-12.

(编辑:赵晴)

猜你喜欢

中国经贸(2017年5期)2017-04-21

智富时代(2017年2期)2017-04-20

智富时代(2017年2期)2017-04-20

智富时代(2017年2期)2017-04-20

智富时代(2017年2期)2017-04-20

商业经济研究(2017年5期)2017-03-23

大经贸(2017年1期)2017-03-17

现代管理科学(2017年1期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01