金融开放对跨境资本极端波动的影响研究

——基于“一带一路”沿线国家的实证分析

2024-01-04 05:29李翘楚,李延喜,何超,丁晨晨

大连理工大学学报(社会科学版) 2023年6期

李 翘 楚, 李 延 喜, 何 超, 丁 晨 晨

(大连理工大学 经济管理学院,辽宁 大连 116024)

一、引 言

金融开放可以将金融资源引导到效率最高的地方,促进全球资源的有效配置以及各国的经济增长。但与此同时,随着全球金融一体化程度的深化,国际资本流动加剧,无论是发达国家还是新兴市场国家,国际资本流动都变得越来越频繁,规模扩大的同时波动幅度也随之加大。金融开放对经济波动的放大,会增加金融系统的脆弱性,加剧宏观经济的不稳定性。受1994年墨西哥金融危机、1997年东南亚金融危机以及2008年国际金融危机波及的墨西哥、泰国、印度等国家都表现出相似的特征,即国际资本在危机前大量流入,危机发生时又大量流出,国际资本的“大进大出”对这些国家造成了巨大影响。

“一带一路”倡议使得沿线国家之间的经济往来变得越来越紧密。“一带一路”国家金融合作网络逐步形成,资金融通规模不断扩大,加速了沿线国家和地区的经济一体化,更促进了沿线国家间的金融合作和资本的跨境流动。资本密切往来伴随着资本流动的异常情况,即资本流动规模的突然增加或突然减少,资本流入规模的突然增加会给东道国带来更多的资金来源,但是根据历史经验,资本的“大进大出”往往预示着金融危机的发生,并持续至危机之后。“一带一路”沿线国家多为发展中国家或新兴市场,需要更多的外资帮助其快速发展,但同时其金融体系尚未成熟,因此在国家推进金融开放、促进资本往来的同时应该注意到资本流动规模的极端状况,为风险防范做出预警。

首先,已有学者测度了全球部分国家的跨境资本极端波动并探究其影响因素以及经济后果,少有学者将目光聚焦在“一带一路”沿线国家,测度沿线区域发生的资本极端波动。其次,“一带一路”沿线国家以发展中国家居多,相较于发达国家其金融市场相对不成熟,金融开放起步较晚且发展速度不同步。本文将研究对象聚焦于“一带一路”沿线国家的金融开放与跨境资本流动,以沿线国家数据为样本,探究金融开放对沿线国家跨境资本极端流动的影响,补充了这一主题在发展中国家以及“一带一路”沿线国家部分的研究内容。

本文利用28个“一带一路”沿线国家的资本流动数据测度发生在“一带一路”沿线国家的极端流动,建立了“一带一路”沿线国家跨境资本极端波动事件库。在实证部分,采用cloglog互补双对数模型探究金融开放对沿线国家跨境资本极端波动的影响,补充了相关主题在发展中国家以及“一带一路”沿线国家部分的研究内容。进一步,立足于“一带一路”沿线国家经济发展水平、金融发展程度不均衡的特征,通过分组回归探究了上述关系在不同收入水平与不同金融发展水平国家中的异同,为沿线国家进一步的金融开放和“一带一路”倡议深远发展提供借鉴。

二、文献综述与理论分析

本文的主要研究对象——跨境资本极端波动指资本在不同经济体之间流动过程中发生的极端情况,如流动规模突然急剧增加或减少。最初,研究者们陆续发现新兴市场国家存在大规模资本外流的现象,并将此类资本流动状况称之为“资本外逃”[1-3]。随后,研究者又关注到对于一部分依赖资本进口的新兴市场国家,跨境资本流入规模巨减的现象偶有发生,甚至出现外资突然中断,这种跨境资本流入突然减少的状况被Dornbusch称为资本急停(Sudden stops)[4]。Calvo[5-6]、Reinhart 和Reinhart[7]、Cardarelli等[8]相继提出了跨境资本净流入的极端波动识别方法,将资本净流入的突然放缓定义为资本流动的“突然停止”,急剧增加定义为资本激增(Surges)。Forbes 和Warnock[9]首次利用跨境资本总流入与总流出,在Calvo[5]对跨境资本净流动的分类方法基础上,提出了对跨境资本流动的极端波动进行重新分类的方法,将资本总流入的突然大规模增加定义为“资本激增”(Surges),将资本总流入的突然减少定义为“资本急停”(Stops),将资本总流出的突然增加称为“资本外逃”(Flight),将资本总流出的突然减少定义为“资本紧缩”(Retrenchment)。该分类方法较之前利用资本净流入对资本流动进行分类的方法而言,对资本流动的刻画更细致,能更清晰地看到同一时间段中资本流入与流出的不同状况。

基于上述资本流动的分类方式,已有部分学者探究了跨境资本极端波动的影响因素。Forbes 和 Warnock[9]在提出识别4类极端波动方法的同时,利用该极端波动事件库,在“推动—拉动”框架下分析了影响4类极端波动的国内因素与全球因素,发现全球风险是其中相对重要的因素,全球风险积聚预示着资本急停与资本紧缩,而全球风险的下降伴随着资本激增与资本外逃。在此基础上,国内外学者从不同角度对极端波动的影响因素深入探究,发现宏观审慎政策[10]、贸易开放[11]、杠杆率[12]、汇率变化[13]、全球金融风险[14]等因素均会对资本流入与流出的极端波动产生不同影响。目前与金融开放和跨境资本极端波动直接相关的文献并不多,但国内外学者从不同维度对金融开放和资本流动的关系进行了探究。首先,一部分学者检验了金融开放对资本流动规模的影响,发现金融开放水平的提高会扩大资本流动的规模[15-16]。此外,还有学者从波动性的角度出发,发现对于不同类型的资本,金融开放对其波动性的影响存在差异[17-18]。

现有文献中关于金融开放和跨境资本极端波动之间关系的实证研究还相对较少。并且,在以资本激增、资本急停、资本外逃和资本紧缩4类极端波动作为研究对象的文献中,研究样本大多与Forbes和Warnock[9]提供的极端波动事件库中所选取的58个国家类似,其中大部分为发达国家或高等收入水平国家,而“一带一路”沿线国家以发展中国家为主,金融开放起步较晚,经济发展水平存在较大差异,因此,对于“一带一路”沿线国家金融开放与跨境资本极端波动的关系有待探究。综合现有研究成果,本文认为金融开放会对跨境资本极端波动中的资本大规模流入和流出同时产生促进作用,因为金融开放会对境外资本流入产生吸引力,同时为本地资本流出提供推动力。

首先,金融开放可以提高对跨境资本的吸引力。根据Mckinnon[19]和Shaw[20]的金融深化理论,发展中国家逐步减少政府对金融的干预,包括对利率管制、商业银行限制、外汇管制等采取放松政策,这些金融开放的措施能够使市场自身机制作用得到充分的发挥,进一步实现金融深化,而金融深化可以帮助发展中国家更快地实现经济增长、追赶上发达国家的目的。根据复杂动因理论,投资者在做投资决策时除了考虑直观的利率之差带来的收益外,也会根据东道国经济水平、政治环境等因素以及自身的风险偏好做出判断。一个国家宽松的资本管制政策,使得外资的流入变得更便捷,体现在成本的降低和效率的提高,同时东道国经济状况良好,资本配置效率较高,都会成为对海外投资者的吸引力。

其次,金融开放可以成为跨境资本流出的推动力。金融开放能促进金融机构的深化,还能通过金融投资市场的国际化创造投资机会,增加自主投资[19]。Bekaert[21]探究了金融开放对经济增长的促进作用及其机理,发现金融开放可以通过增加机会、放松金融管制、促进金融发展等途径增加国际投资,增加国内的资本积累并提高资本配置效率,从而推动经济增长。此外,金融开放还可以从改善国内制度和政策、公共治理等间接渠道促进经济增长[22-23]。由此可见,金融开放可以通过对金融管制的放松促进金融发展,改善国内制度政策,促进经济发展,通过与国际金融市场接轨给国内投资者提供更多的投资机会,进而鼓励国内投资者进行国际投资,增加了资本流出的规模。

综上所述,根据金融深化理论与资本流动的动因理论,金融开放可以通过放松资本管制建设开放的金融市场吸引海外投资者,为跨境资本的流入提供拉力。同时,金融开放还为国内投资者提供了更多的国际投资机会,成为跨境资本流出的推动力。

三、“一带一路”区域跨境资本极端波动识别与分析

本文按照Forbes和Warnock[9]提出的资本极端波动分类方法,以“一带一路”沿线28个国家1980第一季度至2020年第四季度数据为样本(所含国家如表1所示),对区域内发生的极端波动状况进行识别。跨境资本流动数据来源于各国国际收支平衡表中的金融账户,将直接投资、证券投资和其他投资之和记为跨境资本总流入或总流出,并识别出样本中的资本激增、资本急停、资本外逃和资本紧缩4类极端波动,建立了“一带一路”沿线国家跨境资本极端波动事件库,其中包括资本激增386期,资本急停300期,资本外逃303期,资本紧缩339期(如表1所示)。具体识别方法为:

表1 “一带一路”沿线区域跨境资本极端波动事件统计

首先,对资本流动(流入、流出)4个季度移动加和,求得Ct,对于资本流入与资本流出的计算分别如公式(1)与公式(2)所示:

(1)

(2)

其中GINFLOWt-i代表t-i季度一国资本流入规模,GOUTFLOWt-i为t-i季度时的资本流出规模。

在此基础上计算Ct的年度变化ΔCt,

ΔCt=Ct-Ct-4,t=5,6,…,N

(3)

计算ΔCt的5年滚动均值与标准差,利用ΔCt与当期均值和标准差的关系,分别对各种类型的资本流动发生的极端波动进行识别。对于资本流入,如果ΔCt超过历史平均值一个标准差,则定义为一次资本激增的开始,当ΔCt再次低于历史平均值加一个标准差时意味着该次资本激增结束,更关键的是在该期间至少有一个季度发生了ΔCt高于历史平均值两个标准差的情况,这体现了这次资本流动波动的“极端”或“剧烈”,并且整个事件期应超过一个季度;与此相反,如果ΔCt低于历史平均值一个标准差,则定义为一次资本急停的开始,当ΔCt再次高于历史平均值减一个标准差时意味着该次资本急停结束。对资本流出的识别与资本流入相类似。

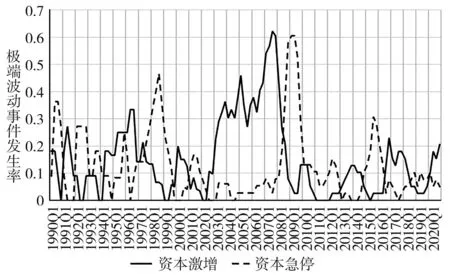

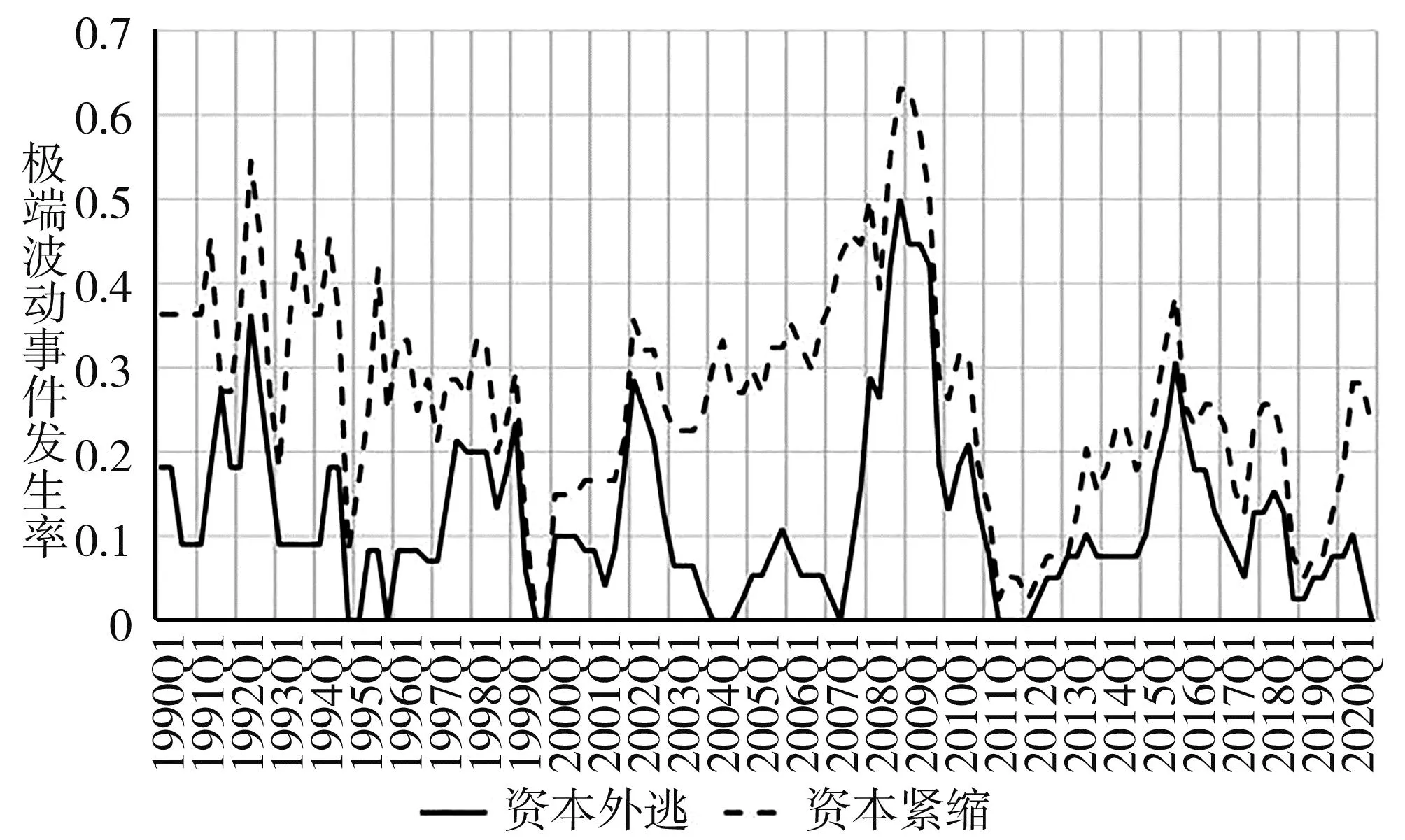

观察“一带一路”沿线国家资本激增、资本急停、资本外逃与资本紧缩的发生情况(如图1至图2所示),可以发现自20世纪90年代,“一带一路”沿线区域极端波动时有发生,进入21世纪之后,随着全球化逐步加深,各国加速金融开放,国际间跨境资本流动越来越频繁,大规模的资本流入各个国家,导致资本激增在2002年第四季度后开始密集地发生。同时,国内投资者的行为逐渐活跃,大量开展对外投资,导致了资本外逃的极端状况。资本激增的发生在2007年第四季度达到顶峰,即全球金融危机前夕,在2008年金融危机爆发后,资本激增的发生数量骤减,取而代之的是大规模的资本急停和资本紧缩。危机后,“一带一路”沿线区域的跨境资本极端波动发生率整体水平逐渐降低,但仍持续波动。

图1 “一带一路”沿线国家资本激增与急停的发生情况

图2 “一带一路”沿线国家资本外逃与紧缩的发生情况

四、研究设计

本文在上文的跨境资本极端波动识别部分对28个“一带一路”沿线国家(包括中国)1980第一季度至2020年第四季度的极端波动进行了分类与刻画,但在实证部分,限于部分国家数据可得性,最终由包括中国在内的28个国家1996年第一季度至2020年第四季度的季度样本参与回归。

1.模型设计

参考Forbes和Warnock[9]的模型,本文使用互补双对数(cloglog)回归模型进行实证分析,如公式(4)所示:

Prob(episodesi,t=1)=α+β1finopeni,t+β2controlsi,t+εi,t

(4)

其中,episodesi,t为被解释变量,表示国家i在第t期是否发生了极端波动,由4个变量组成:资本激增e_surge、资本急停e_stop、资本外逃e_flight和资本紧缩e_retrench。finopeni,t为解释变量,表示国家i在t季度的金融开放度,其相关性系数β1是本文重点观察的指标。控制变量controlsi,t包括国内“拉动”因素:国内增长率(growth)、人均GDP(GDP_per)、贸易依存度(tr_open)、本国汇率(ex_rate)、通货膨胀率(infla)和政府稳定性(pve),以及全球“推动”因素:全球增长率(growth_world)、全球风险(risk_world)和全球流动性(liq_world)。

2.变量选取

本文采用一国对外资本的资产存量与负债存量之和占GDP比重来衡量样本国家各季度的实际金融开放水平[24],计算公式如式(5)所示:

(5)

式中Assetsi,t与Liabilitiesi,t为国家i在季度t时金融账户中资产与负债的存量,相关数据来源于IMF数据库。同时,本文还在稳健性检验中使用Chinn和Ito开发的法定开放度KAOPEN指数[25]作为金融开放的替换变量,以确保结果稳健。

根据“推动—拉动”分析框架,跨境资本流动的驱动因素通常有国家外部的“推动”因素,即国际因素,以及国内的“拉动”因素。因此本文从“推动”因素与“拉动”因素两个方面分别选取控制变量。国内的“拉动因素”包括国内GDP增长率、人均GDP、贸易开放度、国内汇率、通货膨胀率以及政府稳定性。“推动”因素包括全球成长性,由世界GDP增长率来表示,即全球经济增长率;全球风险,采用芝加哥期权交易所(CBOE)编制的VIX波动率指数;全球流动性,用美国的M2占GDP比重衡量。数据来源于IMF数据库、世界银行和芝加哥证券交易所。各变量定义见表2。

表2 主要变量定义

五、实证结果分析

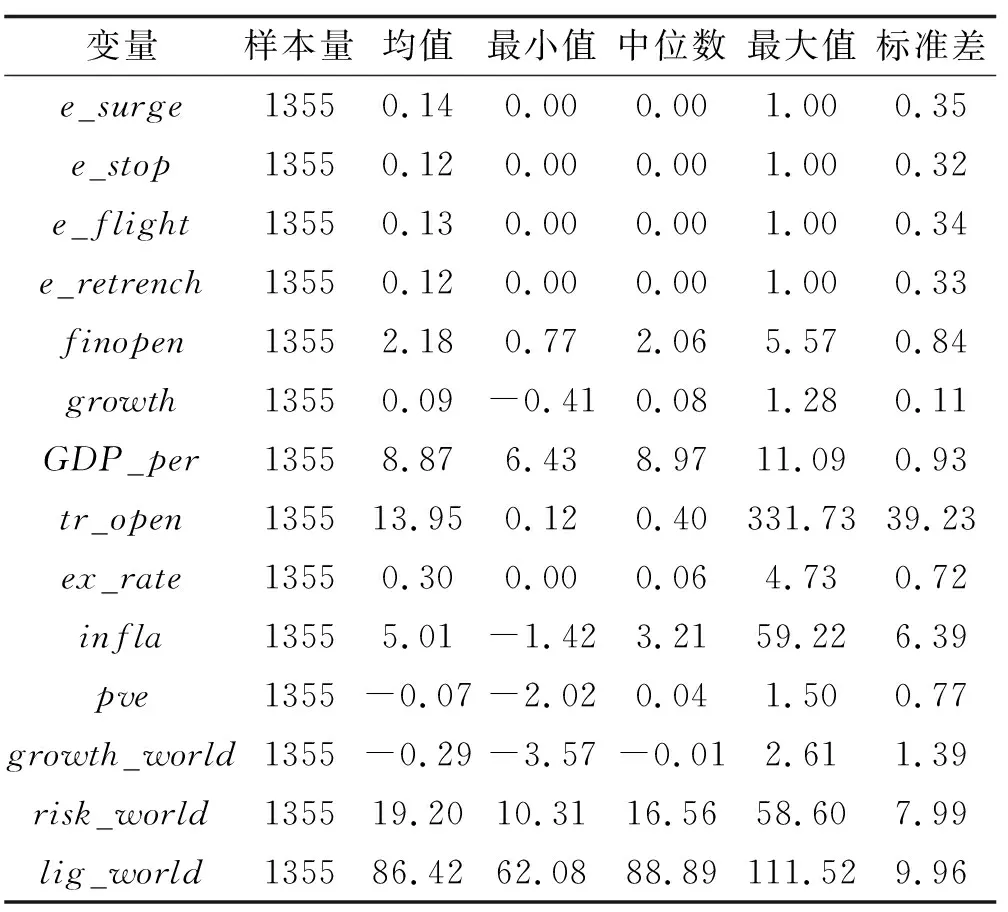

1.描述性统计

表3对主要变量进行了描述性统计。可以发现,在4类极端波动中,资本激增在样本区间内发生的频次更高,占总样本的16%,其余3类极端波动发生率相对较低。

表3 主要变量描述性统计

2.基准回归

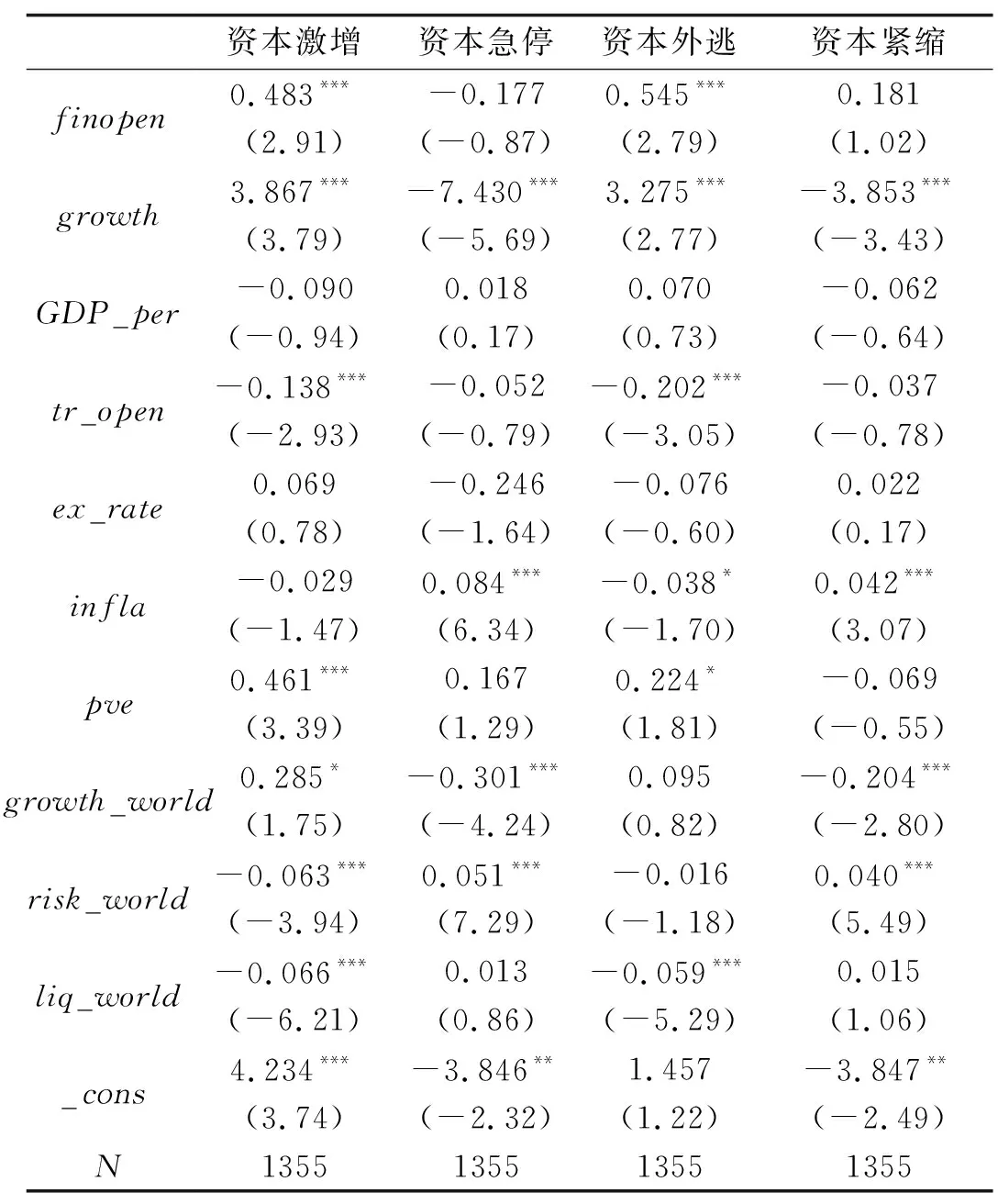

表4是金融开放度对各类“一带一路”沿线国家跨境资本极端波动的回归结果。金融开放的系数在第一与第三列显著为正,说明金融开放会显著提高资本激增和资本外逃的发生概率。而金融开放与资本急停和资本紧缩的关系并不显著,可见与资本流动规模突然减小相比,规模的急剧增大与金融开放更为相关。该结果与前文的理论分析相符,随着一国金融开放水平的提高,一方面其金融市场对国外投资者的吸引力增大,国外资本的进入变得更为便捷,另一方面金融开放进程下国内经济水平的提高、投资渠道的完善也为国内投资者提供了更为开放自由的投资环境,因此,无论是国外投资者进入还是国内投资者对外投资,金融开放都会起到正向的促进效果。

表4 基准回归结果

3.经济发展水平异质性影响

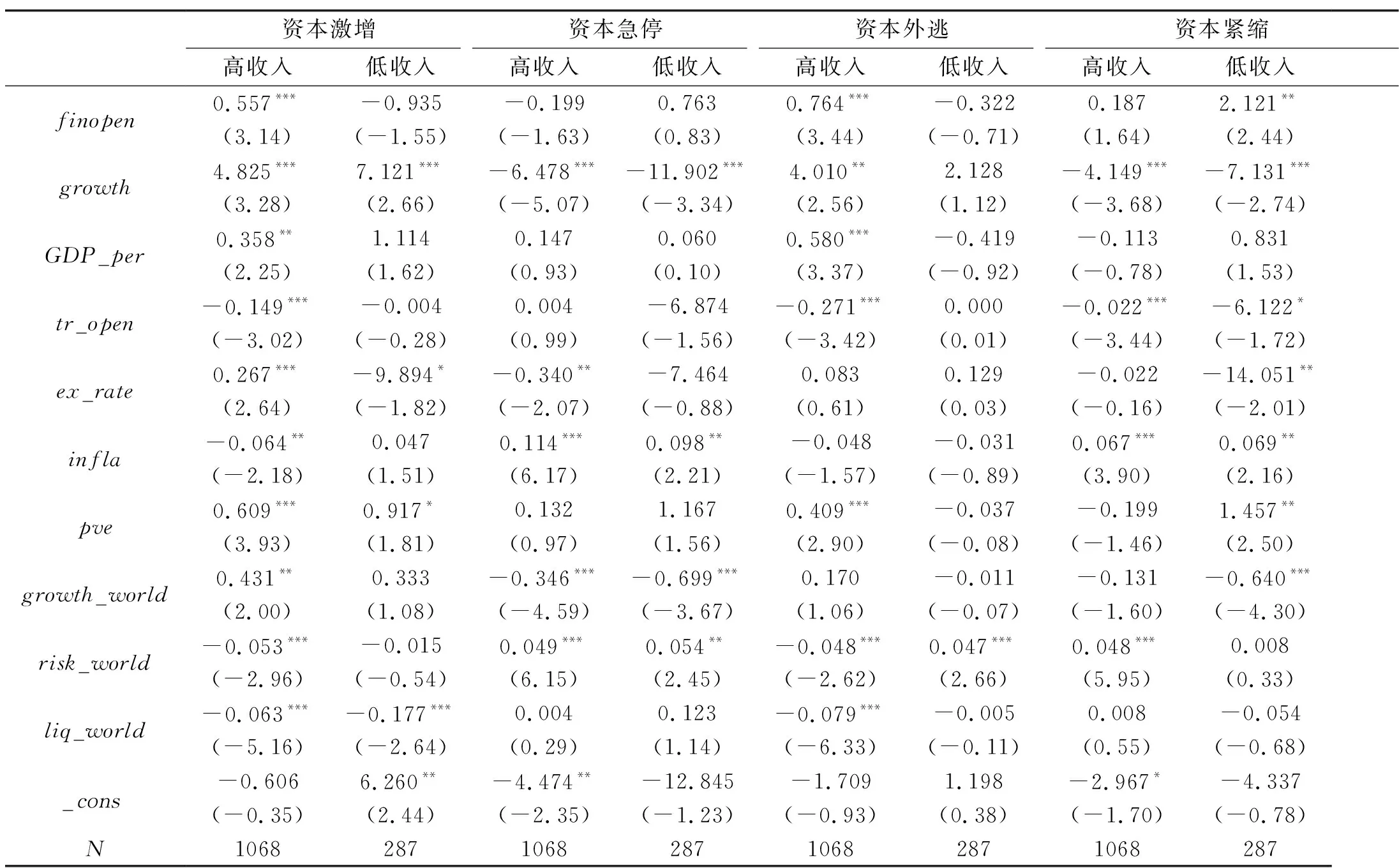

目前“一带一路”沿线区域仍处于发展不均衡的阶段,国家之间经济水平存在差异,因此,本文进一步探究了对于不同经济水平的国家其金融开放水平对资本流动极端波动的影响是否存在差异。本文参考国际货币基金组织(IMF)按照收入水平对不同经济水平国家进行分类的方法,将样本国家分成高等收入水平(IMF分类中的高收入与中高收入国家)与低等收入水平(IMF分类中的中低收入与低收入国家)两组。按照上述方式分组后,分别对四种极端波动进行回归,回归结果如表5所示。

表5 经济体分组回归结果

与表4对比可以发现,对于不同收入水平的国家,金融开放对4类极端波动的作用存在差异。第一,对于高收入水平的国家,金融开放水平的提高会增加资本激增、资本外逃两类极端波动事件的可能性。高收入水平的国家往往经济发展水平较高,对国外资金具有吸引力,又对本国投资者对外投资起到推动作用,金融市场对外开放带来大规模的资本双向流动,增加了发生极端波动的概率。第二,对于低收入水平的国家,金融开放会增加资本紧缩的发生。低收入水平的国家发展较为迟缓,使得国内投资者在海外投资时往往信心不足,受不确定性因素影响较大,存在“跟风效应”,随着金融开放的推进投资者对风险的感知增加,投资者将海外资本撤回,导致了资本紧缩的发生。

4.金融发展水平异质性影响

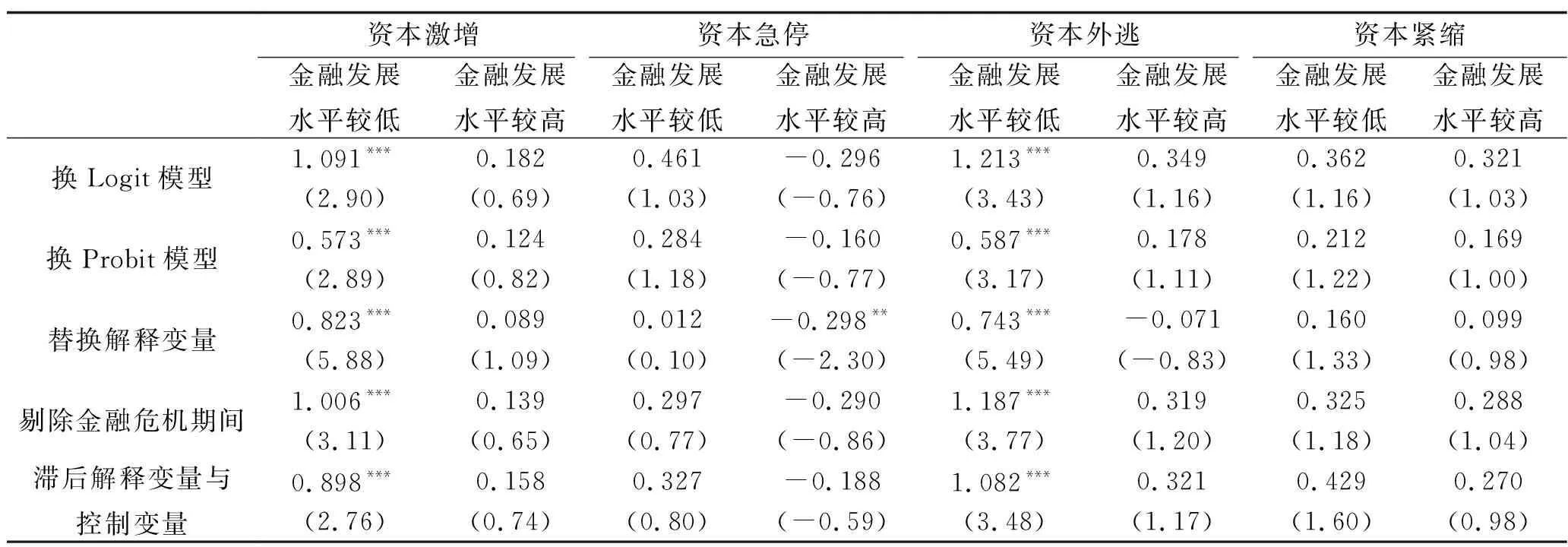

当国家推进对外开放,增加金融市场自由度的同时,其内部金融发展水平是决定市场能否高效地实现金融开放带来的收益同时抵抗伴随而来的冲击与风险的重要因素。“一带一路”沿线部分国家金融发展较为迟缓,在全球各国金融开放的环境下,不同发展水平是否会影响金融开放进程中跨境资本极端波动的发生值得探究,这有助于为“一带一路”资金融通进一步加强提供建议。为此,本文借鉴King 和 Levine[26]、Hamori和 Hashiguchi[27]的研究使用银行提供的私人部门信贷占GDP的比重衡量金融发展水平,以其中位数为界,将样本划分为金融发展水平较低和金融发展水平较高两组,在此基础上对4类极端波动分别进行回归。金融发展水平相关数据来源于世界银行。

按照不同金融发展水平分组后,金融开放与4类极端波动的回归结果如表6所示。可以发现,金融开放对资本激增与资本外逃的促进作用只存在于金融发展水平较低的国家。对于国内投资者,金融发展水平较低的国家相关制度质量较低,金融市场对外开放存在一定限制,投资者获取国外资本市场信息的渠道较少,在做投资决策时存在“羊群效应”,在金融发展相对滞后的情况下推进金融开放容易引发短时间内资本大规模流出的状况。上述分组之间以及与基准回归比较的差异表明,金融发展水平在金融开放背景下的跨境资本流动中扮演着较为重要的角色。金融发展水平较为迟缓的“一带一路”沿线国家在推进金融开放时,更容易发生资本激增与资本外逃,需要警惕这两类跨境资本极端、异常的波动对沿线各国金融系统稳定性造成冲击。

表6 金融发展水平分组回归结果——资本激增与急停

5.金融开放通过影响哪类资本引发极端波动

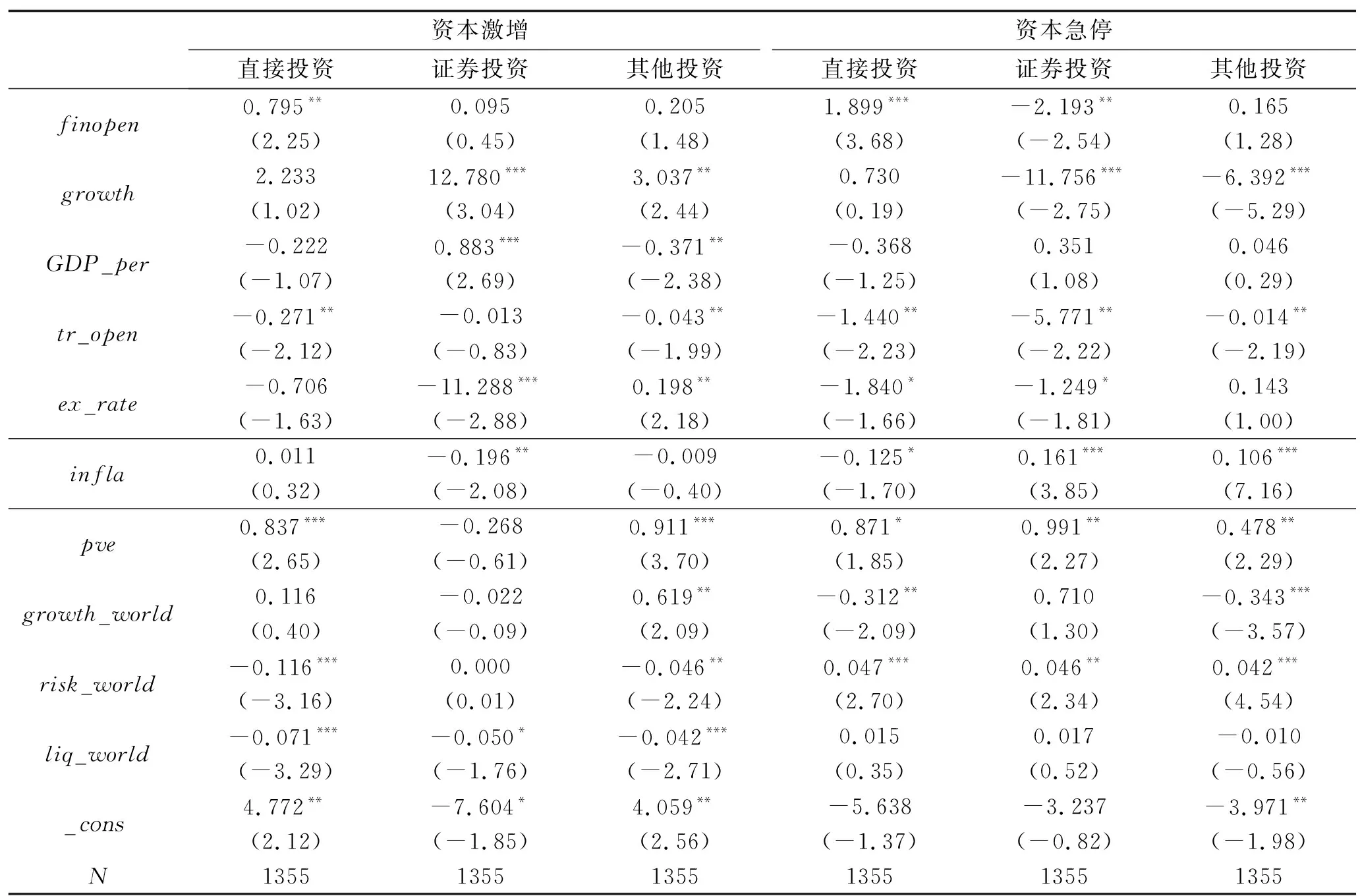

资本流动包括直接投资、证券投资和其他投资3类资本,通过比较某一次极端波动期间各类型资本的波动程度,可以区分出该次极端波动由哪类资本主导影响所致。如果可以探究出金融开放对哪类资本主导的极端波动影响更为显著,便能发现在金融开放的进程中哪类资本的波动更容易对经济体造成冲击,从而有针对性地提出相应的政策建议和应对措施。因此,本文在进一步研究中本文按照由直接投资、证券投资或其他投资驱动将前文的4类极端波动细分为12类。以激增为例,本文通过比较哪个组成部分波动程度最大,将资本激增进一步分解为由直接投资主导的激增、由证券投资主导的激增以及由其他投资主导的激增3种。

表7和表8报告了金融开放对细分后的12类极端波动的回归结果,观察各组结果中解释变量finopen的系数可以发现,金融开放主要对极端波动的正向显著影响存在于由直接投资和其他投资主导的极端波动中。并且,在基准回归中资本急停和资本紧缩与金融开放水平并无显著关系,在区分驱动因素后发现金融开放会显著提高直接投资和其他投资引发的跨境资本极端波动发生概率。由此可见,金融开放对资本极端波动的正向促进作用主要通过直接投资和其他投资的渠道发生,因此无论对于资本流入还是资本流出,均应该关注直接投资和其他投资流动规模的波动性。

表7 细分不同类型资本主导后的回归结果——资本激增与急停

表8 细分不同类型资本主导后的回归结果——资本外逃与紧缩

6.稳健性检验

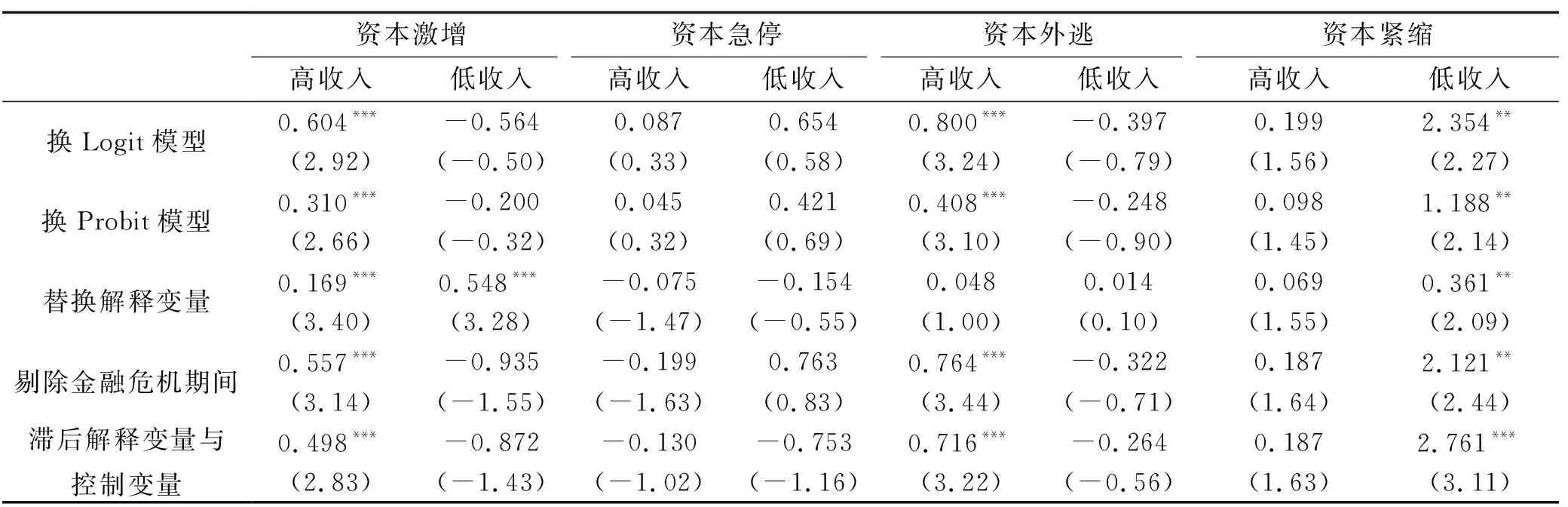

为了验证本文回归结果的稳健性,进行了一系列稳健性检验。第一,更换估计模型:使用了Probit和Logit模型对上述实证结果进行重新估计。第二,替换解释变量:使用名义开放度KAOPEN指数替换掉事实开放度,重新估计研究模型。第三,剔除全球金融危机期间样本:在全球金融危机期间许多国家的居民均从国外市场将自己的资本撤出,全球市场在危机的影响下产生了异常的反应,国际资本流动发生了大量极端波动的情况。因此为了规避掉全球金融危机对资本极端波动的绝对影响,本文参考以往学者的做法,剔除了全球金融危机期间的样本,即2008年第三季度至2009年第二季度。第四,将解释变量与控制变量滞后一期:为了检验本文结果不受内生性问题的影响,在稳健性检验部分本文将解释变量与控制变量滞后了一期。经检验上述结果与基准回归基本一致,原结果稳健。各组稳健性检验中解释变量金融开放finopen的系数与显著性如表9~表11所示。

表9 稳健性检验:基准回归

表10 稳健性检验:经济体分组

表11 稳健性检验:金融发展水平分组

六、结论与建议

本文对“一带一路”沿线国家金融开放对跨境资本极端波动的影响进行研究。首先,参考Forbes 和 Warnock[9]的方法,对包括中国在内的28个沿线国家1980第一季度至2020第四季度的资本流动进行识别,建立了“一带一路”沿线国家跨境资本极端波动数据库。研究发现,在全球金融危机的期间或前后,沿线国家的跨境资本极端波动呈现出区域聚集的态势。在此基础上,本文利用实证分析的方法探究了金融开放对跨境资本极端波动的影响,得到研究结论如下:金融开放水平的提高会增加一国发生资本激增与资本外逃两类极端波动的可能性。其次,金融开放对资本流动规模急剧增加的影响存在于高收入国家中,对于低收入国家,金融开放会增加资本紧缩的发生。并且,金融发展迟缓会使得经济体在金融开放水平提升的过程中更容易经历资本激增和外逃。在进一步研究中本文探究了金融开放通过影响哪类资本引发极端波动,将极端波动细分为由直接投资、证券投资和其他投资主导,回归结果显示由直接投资和其他投资两类资本波动所主导的极端波动对金融开放更敏感,金融开放会显著提高其发生概率。

根据上述研究结论,本文提出以下政策建议:首先,搭建“一带一路”区域跨境资本流动的监控平台,对各类极端波动及时做出预警,谨防极端波动通过“一带一路”沿线国家之间的往来传播。其次,适时运用宏观审慎工具、资本账户管制等措施有效应对跨境资本极端波动的冲击,合理安排资本账户开放的次序和速度,对各资本账户项目进行分类管理。最后,应进一步发挥政策沟通的作用,在“一带一路”倡议推进过程中深化国家之间金融领域的合作,签署双边贸易协定、双边投资协定、谅解备忘录等合作文件,在“一带一路”区域内营造良好的投资环境,拓宽投资渠道,提高资本市场吸收和消化跨境资本的能力,增强金融系统对外部风险的抵抗力。

猜你喜欢

小哥白尼(趣味科学)(2020年6期)2020-05-22

阅读(低年级)(2020年10期)2020-01-07

中国外汇(2019年20期)2019-11-25

中国外汇(2019年14期)2019-10-14

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年21期)2019-05-21

中国化肥信息(2019年3期)2019-04-25

环境保护与循环经济(2017年2期)2017-09-26

小天使·五年级语数英综合(2016年9期)2016-10-09

- 大连理工大学学报(社会科学版)的其它文章

- 区域绿色技术创新与生态经济发展耦合协调时空演化分析

——以京津冀地区为例 - 关键审计事项披露决策中的锚定效应会影响审计质量吗?