会计稳健性、融资约束与非效率投资

2024-01-15 10:53周佳敏王保忠

武汉理工大学学报(信息与管理工程版) 2023年6期

周佳敏,王保忠

(西安工程大学 管理学院,陕西 西安 710600)

农业是中国的支柱产业,是我国经济发展的基础,也是实施“乡村振兴”战略的关键。在国家战略实施过程中,农业公司扮演着重要的投资者角色。然而农业公司因行业性质的局限,一直面临着资金获取渠道单一、投资回报周期长、信贷担保体系不完善等困难[1],导致企业频频出现资产配置不合理、非效率投资等行为。

当前,我国处在经济转型的紧要关头,由于投资效率不高,造成投资过度与不足的问题日益突出。资本结构模型和新古典投资理论表明,公司的投资决策取决于可用并真实的信息价值[2]。然而由于信息不对称及代理冲突问题,部分企业及管理层会因个人利益最大化的目的,对企业信息进行操纵,导致企业会计信息失去真实性,损害公司价值。会计稳健性作为影响信息质量好坏的主要因素,能够传递可靠的会计信息,抑制企业进行非效率投资的可能。

以往学者运用不同方法、从不同视角研究会计稳健性与非效率投资间的关系,如结合环境不确定性[3]、审计监督[4]、财务柔性[5]、盈余管理[6]、产权性质[7]等。研究主要集中在会计稳健性所带来的经济后果与企业的投资效率影响因素等方面,对过程传导和调节机制的研究较少。企业进行投资决策时,融资成本的高低会影响其选择及投资效率状况,当企业的外部融资成本较高时,其所受到的融资约束也较强,这一外部约束必然会对企业的会计稳健性与非效率投资之间的关系产生影响[8]。因此,在现有研究的基础上,扩展融资约束的视角,以中国A股农业上市公司为研究对象,利用多元线性回归模型,实证检验会计稳健性、融资约束和非效率投资之间的关系,揭示会计稳健性与非效率投资之间深层次联系,并将融资约束作为调节变量进行探讨,以期丰富会计稳健性经济后果的理论研究,并为农业企业日后融资及投资提供借鉴。

1 研究假设

1.1 会计稳健性与非效率投资

非效率投资指管理者并没有将股东价值最大化作为决策标准来选择投资项目,而将管理者个人收益最大化作为目标。当企业拥有足够多资源时,就会把资源投入到净现值为负项目中,即投资过度,或是放弃净现值为正的项目,即投资不足[9]。故将非效率投资分为投资过度和投资不足两种情况。

多数学者认为会计稳健性能够提高企业信息披露的质量,挤压信息中掺杂的水分,从而抑制企业进行投资过度。AHMED等[10]指出会计稳健性可以降低公司委托代理合同的成本,稳健性较高的公司,通常会储存较高的现金流,以避免未来可能出现的非正常损失,或者为未来的投资提供资金,间接表明稳健性可以避免投资过度行为。刘猛等[11]认为稳健的会计信息可以减少管理层与股东间的代理冲突,进一步提高投资过度的机会成本。由委托代理理论可知,一般情况下企业中所有权和经营权是分开的,这就导致管理者与股东之间的委托代理冲突问题。管理者趋于自利的动机,倾向于选择投资能够增加自身利益的项目,对股东及利益相关者的影响欠考虑,这往往会导致投资过度。会计稳健性能通过及时确认、反馈损失与收益,从而甄别出较差的项目,使股东对管理者的投资决策进行约束和监督。

关于会计稳健性对投资不足的研究,目前尚无定论。韩静等[12]认为过分强调会计稳健性会降低投资机构对公司未来获利能力的信任,使公司未来融资能力下降,导致公司投资不足。孟祥展等[13]则认为会计稳健性的监管作用促使管理者更关注公司的绩效,从而避免或减少外部投资者对其管理水平的疑虑。由信息不对称理论可知,获取信息越多的人往往会利用信息差谋取额外的收益,从而导致利益的倾斜,而信息不足的人则会进行逆向选择。长期来看,这无疑会加大企业外部融资成本,使企业被迫放弃净现值为正的投资,从而造成投资不足。同时,行为金融理论指出管理者往往对公司股票价格过分自信,在外债融资行不通时,更倾向于放弃外部融资,从而造成更大的投资不足。会计稳健性能够有效缓解信息不对称的问题,促进企业组织可视化,降低外部融资时产生的成本,从而获得更多的投资资金,缓解企业投资不足的问题。

综上,提出如下假设:

H1会计稳健性对投资过度有负向影响;

H2会计稳健性对投资不足有负向影响。

1.2 融资约束的调节作用

在我国,由于资本市场不健全,公司内外部融资成本差异较大。总体而言,公司外部融资成本高于内部融资成本。当企业受到融资约束时,其投资也将受到限制。一般而言,融资约束降低了企业可获取资金的可能性,对投资过度企业来说,他们将会把有限的资金利用到更值得投资的项目中,因此一定程度上抑制了企业的过度投资;对投资不足企业来说,因其融资渠道受限,导致不得不放弃正净现值的项目,加剧投资不足[14-15]。

由现金持有理论可知,会计稳健性体现为谨慎使用现金流,在选择投资方案时应保持资金储备,以确保投资稳健;融资约束则一直提示企业应避免将全部的自由现金流都进行投资,一定程度上降低了管理层进行投资过度的概率,减轻代理冲突的问题,降低管理者与股东之间的摩擦。同时行为金融理论指出,会计稳健性能够有效确定公司的损失,降低管理者的过度自信,而融资约束所显示的外部融资困难会使管理者注意规避风险,降低投资过度[16]。因此,会计稳健性与融资约束的相互作用,在一定程度上能够抑制企业投资过度的行为,呈现出正向的调节作用。

由信号传递理论可知,会计稳健性能够传达更可靠的会计信息质量,通过降低信息的不对称,以减少投资中的非对称性及风险,从而缓解企业投资不足的问题。而融资约束是导致企业投资不足的重要因素,也是制约外部资本进入的主要原因[17]。在普遍存在融资约束的环境中,企业为了得到资本的青睐,往往选择传递更加可靠的会计信息,使得会计稳健性对投资不足的缓解作用更显著,呈现出正向的调节作用。

综上,提出如下假设:

H3融资约束对投资过度有负向影响;

H4融资约束对投资不足有正向影响;

H5融资约束在会计稳健性与投资过度的关系中发挥正向调节作用;

H6融资约束在会计稳健性与投资不足的关系中发挥正向调节作用。

2 实证研究设计

2.1 样本选择与数据来源

为探讨我国农业上市公司的会计稳健性、融资约束和非效率投资之间的关系,以2015—2021年A股农业公司为样本,运用多元线性回归模型,对会计稳健性、融资约束和非效率投资之间的关系进行实证研究。根据以下原则对样本进行筛选:①剔除财务发生异常状况的公司,如ST、*ST类公司以及持续亏损和投融资困难的公司,因为这些公司的财务数据已出现异常,不具备典型的企业特征。②剔除数据缺失的农业企业,以确保数据的准确性和完整性。③剔除研究区间内当年首次公开发行股票的农业类公司。根据以上条件,最终选取215个样本为研究对象,利用软件SPSS进行数据处理与分析。所需的全部资料和数据,均来自国泰安(CSMAR)数据中心及巨潮资讯网。

2.2 变量定义

2.2.1 解释变量

以KHAN等[18]提出的Cscore模型作为度量公司会计稳健性的指标。

(1)

Gscore=β0=μ1+μ2SIZEit+μ3LEVit+μ4MBit

(2)

Cscore=β1=γ1+γ2SIZEit+γ3LEVit+γ4MBit

(3)

将式(2)和式(3)代入模型(1)中,可得到模型(4):

μ3LEVit+μ4MBit)Rit+

(γ1+γ2SIZEit+γ3LEVit+γ4MBit)Dit×Rit+εit

(4)

式中:EPS为每股收益;P为期初股票价格;R为股票收益率;D为虚拟的变量,当R<0时,D为1,反之D为0;SIZE为总资产;LEV为资产负债率;MB为市值账面比;Gscore代表公司层面对“好消息”反应的及时性;Cscore代表公司层面对“坏消息”反应的及时性,为会计稳健性指标;β0+β1代表会计盈余对“坏消息”比“好消息”反应的增量及时性。

分年度对模型(4)进行回归分析,将回归得到的系数μ1~μ4及γ1~γ4分别代入式(2)与式(3)中,计算得出公司i第t年好消息确认程度Gscore和会计稳健性Cscore的大小。

2.2.2 被解释变量

非效率投资包含过度投资与投资不足。按照RICHARDSON等[19-20]衡量公司投资效率的方法建立如下模型:

Invt=α0+α1Growtht-1+α2LEVt-1+α3Casht-1+

α4Aget-1+α5Sizet-1+α6Rett-1+α7Invt-1+

∑Industry+∑Year+ε

(5)

式中:Invt为第t年公司发生的实际新增投资支出,为总投资与维持性投资之差;Growtht-1为第t-1年公司的成长机会;Aget-1为第t-1年时企业年限;LEVt-1为第t-1年公司的财务杠杆率;Casht-1为第t-1年公司的现金流状况;Sizet-1为第t-1年公司的资产规模;Rett-1为第t-1年公司的股票收益率;Invt-1为第t-1年的新增投资支出;∑Industry为行业虚拟变量,根据证监会2012所发布的行业标准,将制造业中“C”字头的公司代码取前2位,其余行业的代码取前1位,据此代入模型中进行行业分类;∑Year为年份虚拟变量;ε为模型估计的残差。

分年度对模型(5)进行最小二乘法回归(OLS回归),|ε|代表企业的非效率投资程度。|ε|越大,非效率投资程度就越大,表明投资效率越低。ε>0表示投资过度,ε<0表示投资不足。

2.2.3 调节变量

融资约束的度量方法有很多,如WW指数、FC指数、KZ指数和SA指数。笔者采用SA指数来衡量企业融资约束程度。

SA=-0.737Size+0.043Size2-0.040Age

(6)

式中:Size为企业规模;Age为公司年限。SA指数越大,代表企业所受到的融资约束程度越高。

2.2.4 控制变量

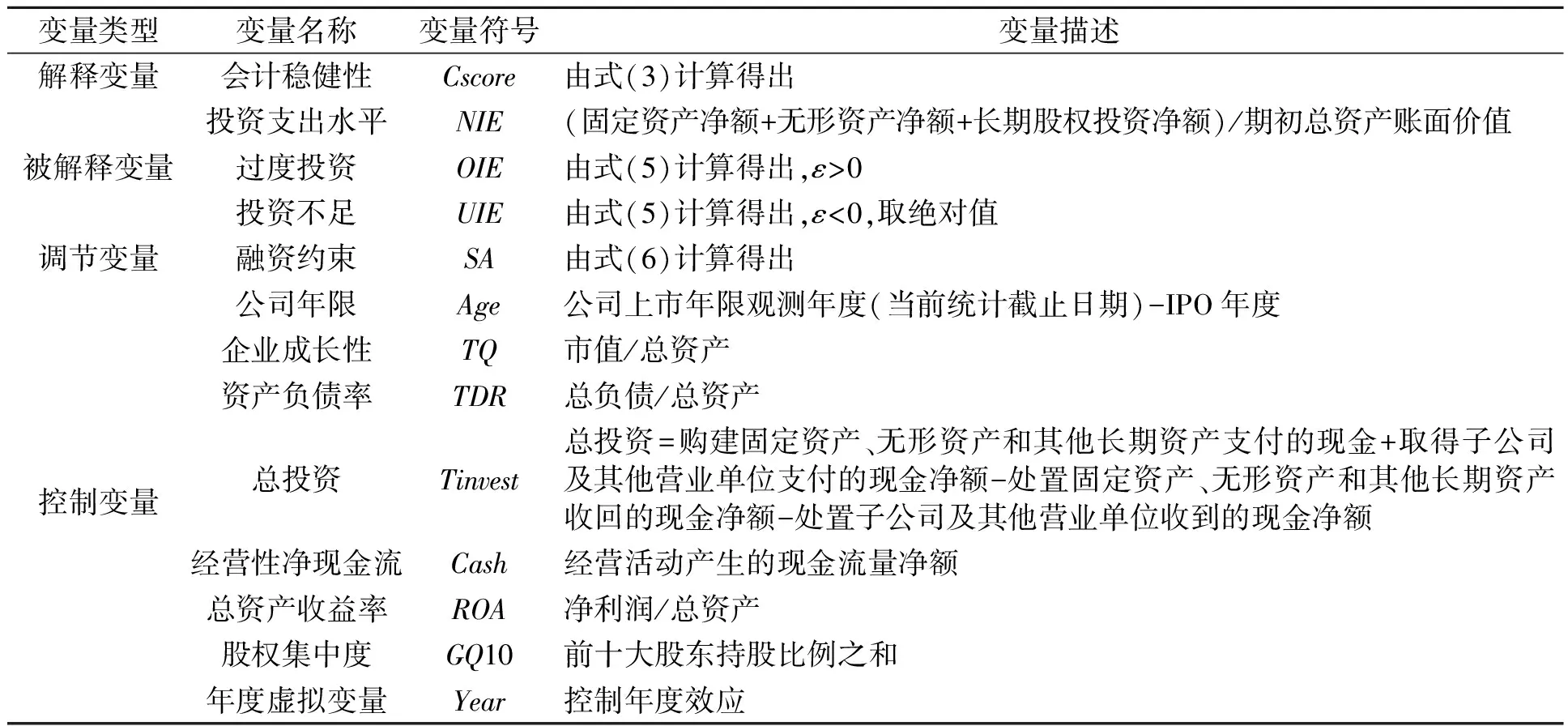

将公司年限(Age)、企业成长性(TQ)、资产负债率(TDR)、总投资(Tinvest)、经营性净现金流(Cash)、总资产收益率(ROA)及股权集中度(GQ10)引入模型中。具体变量定义如表1所示。

表1 各变量的名称、符号及描述

2.3 模型建立

为检验会计稳健性对非效率投资的影响[21-22],构建模型(7)验证假设H1与H2;为检验融资约束对非效率投资及对会计稳健性与非效率投资关系间的调节效应,构建模型(8)检验假设H3~假设H6。同时,将样本组分为投资过度和投资不足两个样本进行分析。

OIEit/UIEit=α0+α1Cscoreit+α2Ageit+

α3TQit+α4TDRit++α5Tinvestit+

α6Cashit+α7ROAit+α8GQ10it+∑Year+εit

(7)

OIEit/UIEit=α0+α1Cscoreit+α2SAit+

α3Csoreit×SAi,t+α4Ageit+α5TQit+

α6TDRit+α7Tinvestit+α8Cashit+

α9ROAit+α10GQ10it+∑Year+εit

(8)

3 实证检验与结果分析

3.1 描述性分析

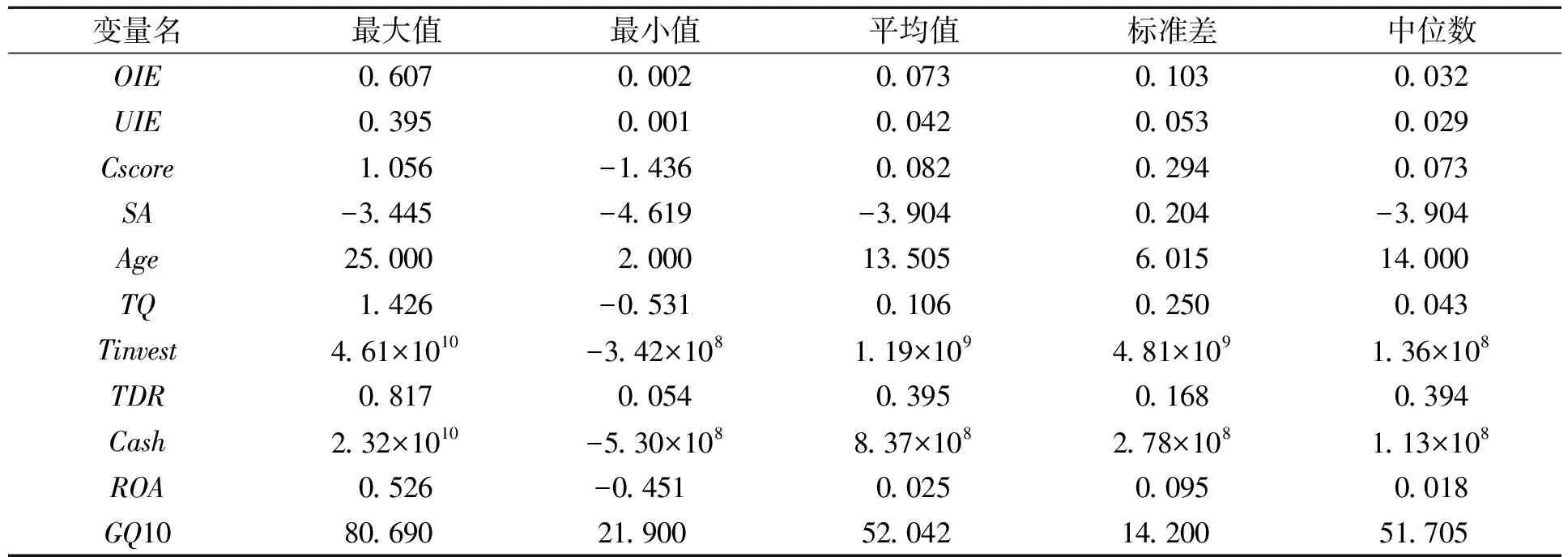

对主要变量进行描述性统计分析,其结果如表2所示。由表2可知,两个样本的非效率投资均值分别为0.073和0.042,中位数分别为0.032和0.029;相对于投资不足(UIE)子样本,投资过度(OIE)子样本非效率投资的均值与中位数的差值更大,表明我国投资过度的非效率程度比投资不足更严峻。会计稳健性(Cscore)的均值和中位数分别为0.082和0.073,两者均大于0,说明农业公司在总体上做到了会计稳健性。Cscore的最大值和最小值分别为1.056和-1.436,表明不同农业公司之间的会计稳健性存在明显差异,且两极分化的程度比较显著。融资约束(SA)的均值和中位数都为-3.904,标准差为0.204,最大值和最小值分别为-3.445和-4.619,说明农业类企业普遍存在融资约束问题。

表2 主要变量描述性统计分析

3.2 相关性分析

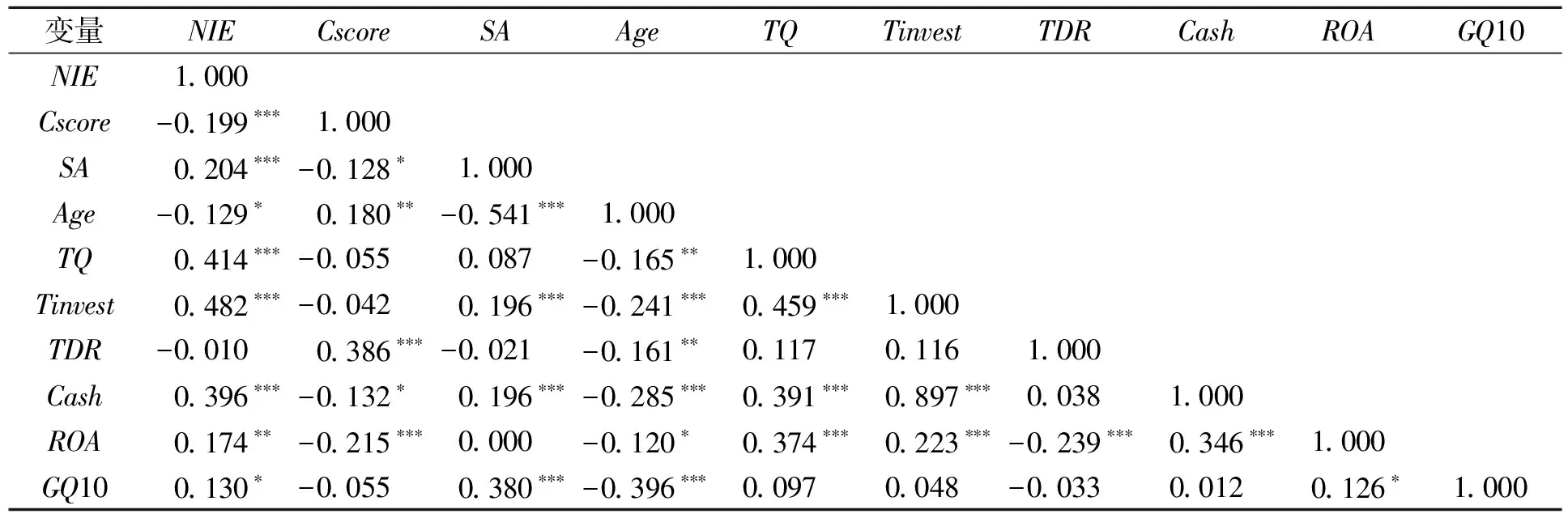

进一步研究各变量间相关关系,相关性检验结果如表3所示。由表3可知,会计稳健性(Cscore)和非效率投资(NIE)之间的相关系数为-0.199,通过1%水平显著性检验,表明会计稳健性与非效率投资之间存在显著的负相关关系,因此假设H1、H2得到初步验证。同时,模型的自变量与控制变量的相关关系基本都通过显著性检验,表明各变量间无多重共线性问题,回归结果可信有效。

表3 各个变量之间的相关性检验结果

3.3 多元回归结果分析

3.3.1 会计稳健性对非效率投资的影响

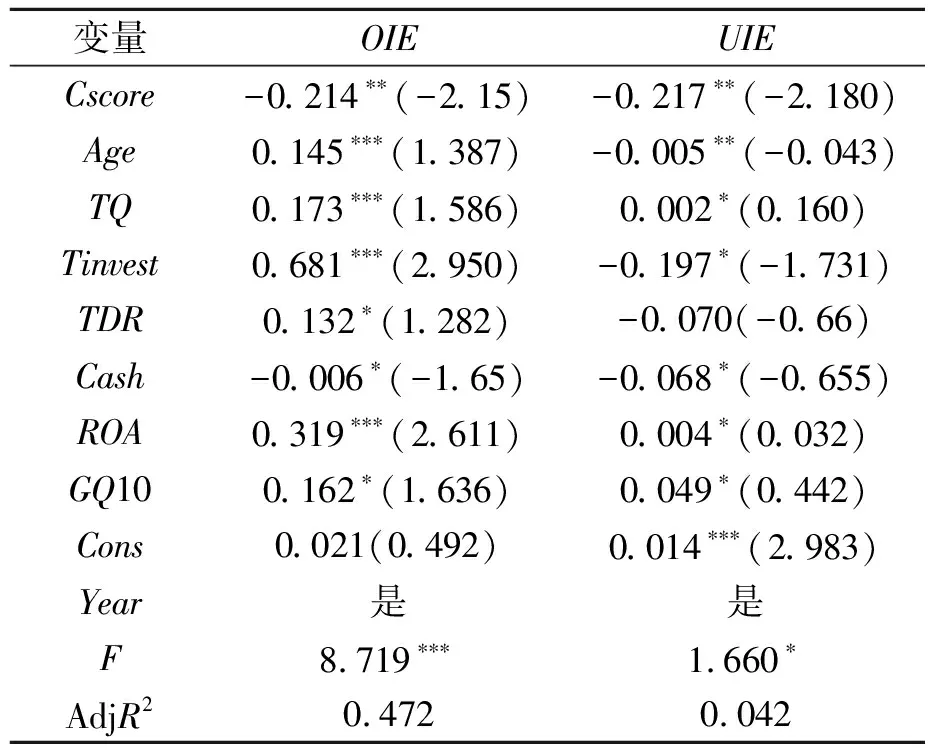

对会计稳健性与非效率投资进行回归分析,回归结果如表4所示。由表4可知,在过度投资样本中,Cscore的回归系数为-0.214,且在5%水平上显著,表明会计稳健性程度对投资过度具有负向影响,即会计稳健性程度越高,越能抑制企业进行投资过度的行为,假设H1得到验证。在投资不足样本中,Cscore的回归系数为-0.217,且在5%水平上显著,表明会计稳健性对投资不足具有负向影响,即会计稳健性程度越高,越能缓解企业进行投资不足的行为,假设H2得到验证。

表4 会计稳健性与非效率投资回归结果

3.3.2 融资约束对会计稳健性与非效率投资关系的调节效应

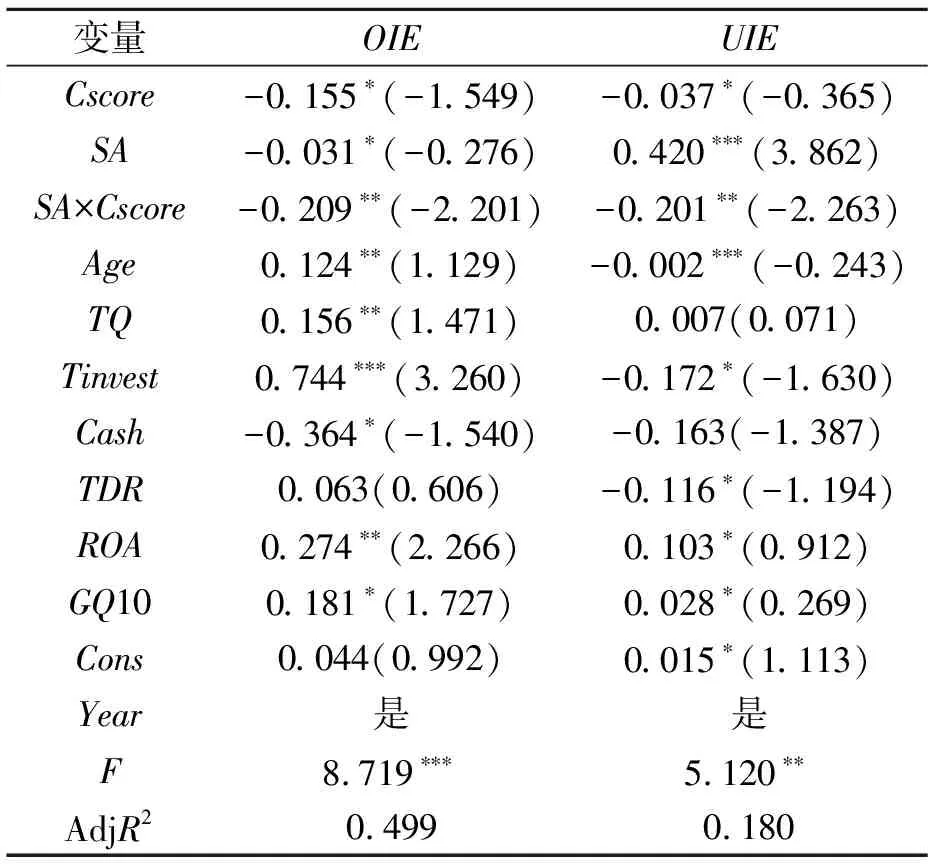

为探究融资约束对非效率投资及对会计稳健性与非效率投资的调节效应,将三者进行回归分析,结果如表5所示。由表5中可知:在投资过度样本中,会计稳健性的回归系数在10%的水平上显著为负,与前文的分析结果一致;融资约束的回归系数在10%的水平上显著为负,说明融资约束与投资过度负相关,即融资约束会缓解企业投资过度,假设H3得到验证;会计稳健性与融资约束的交叉项的回归系数为-0.209,在5%的水平上显著为负,表明融资约束越强,会计稳健性对投资过度的抑制效果就越弱,即融资约束对会计稳健性与投资过度的关系具有正向调节作用,假设H5得到验证。在投资不足样本中,会计稳健性的回归系数在10%的水平上显著为负,与前文的分析结果一致;融资约束的回归系数在1%的水平上显著为正,说明融资约束与投资不足正相关,即融资约束会加剧企业投资不足,假设H4得到验证;会计稳健性与融资约束的交叉项的回归系数为-0.201,在5%的水平上显著为负,表明融资约束越强,会计稳健性对投资不足的缓解作用就越弱,即融资约束对会计稳健性与投资不足的关系具有正向调节作用,假设H6得到验证。

表5 会计稳健性、融资约束与非效率投资回归结果

调节效应如图1所示,可以看出随着融资约束的增加,会计稳健性对投资过度的抑制作用和会计稳健性对投资不足的缓解作用,都呈现出减弱的趋势,说明融资约束能够正向调节会计稳健性对非效率投资的关系;与低水平融资约束相比,在高水平融资约束条件下,会计稳健性对非效率投资的影响更强。

图1 调节效应图

3.4 稳健性分析

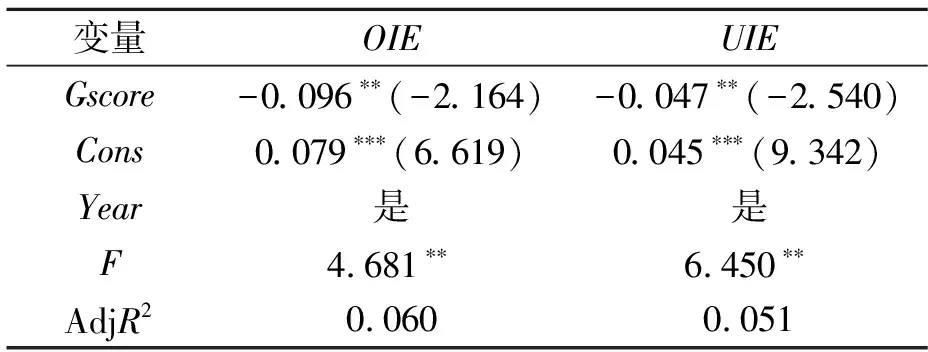

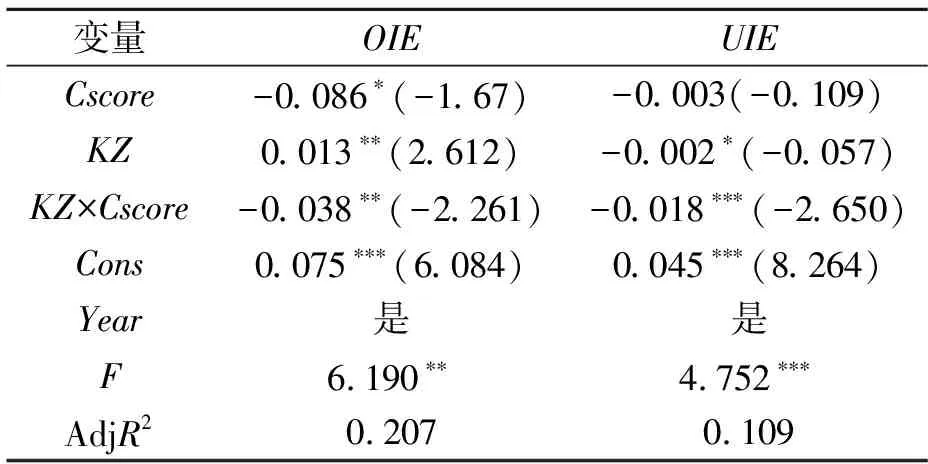

为验证回归分析的稳定性,采用了替换主要变量的方法,将会计稳健性替换为及时性增量(Gscore)进行主效应的稳健性检验;将融资约束变量替换为KZ指数进行调节效应的稳健性检验,其余变量均保持不变。检验结果如表6~表7所示,可知回归结果与上述实证结果保持一致,说明研究得出的结论是稳健的。

表6 主效应的稳健性检验结果

表7 调节效应的稳健性检验结果

4 结论

(1)选取沪深A股2015—2021年上市的农业公司作为样本,研究会计稳健性对非效率投资的影响,结果显示:会计稳健性对企业投资过度具有显著的负向影响,即抑制作用;对投资不足也有显著的负向影响,既缓解作用。

(2)融资约束对会计稳健性与非效率投资关系具有调节效应:融资约束越大,会计稳健性对投资过度的抑制效果就越弱,即融资约束对会计稳健性与投资过度的关系具有正向调节作用;同时,融资约束越大,会计稳健性对投资不足的缓解作用就越弱,即融资约束对会计稳健性与投资不足的关系具有正向调节作用

(3)研究建议:①在资本市场存在严重的信息不对称情况下,应增强企业对会计稳健性的认识,明确披露标准与要求,强化会计稳健性的选择与应用。同时,完善我国证券交易所的信息公开制度。②在宏观经济低迷、经济发展不确定性增加的情况下,企业应根据自身实际情况,合理选择融资结构,拓宽融资渠道,提升资金链的稳定性。同时,定期监测自身资金流向,分析自身资金受限程度,科学理性做出资金使用决策以提升投资效率。此外,应增强中长期投融资规划,提升资源运用效率和灵活性,不断增强集约化和产业化,拓展农业产业链。③政府部门应尽快完善农业信用担保体系,降低担保成本,降低市场门槛,放宽融资限制。同时,构建风险分担和补偿机制,提高农企贷款的安全性。另外,也应避免过度投资等情况的发生。

猜你喜欢

中老年保健(2021年12期)2021-11-30

加油站服务指南(2021年4期)2021-07-21

基层中医药(2020年7期)2020-09-11

数学年刊A辑(中文版)(2020年1期)2020-05-19

英语文摘(2019年2期)2019-03-30

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

公民与法治(2016年14期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

中国炼油与石油化工(2015年4期)2015-06-22