国际石油公司近期收购战略动因及启示

2024-01-15 11:45丁红丹

当代石油石化 2023年12期

丁红丹,李 昂,戴 尧,谈 捷

(中国石化集团经济技术研究院有限公司,北京 100029)

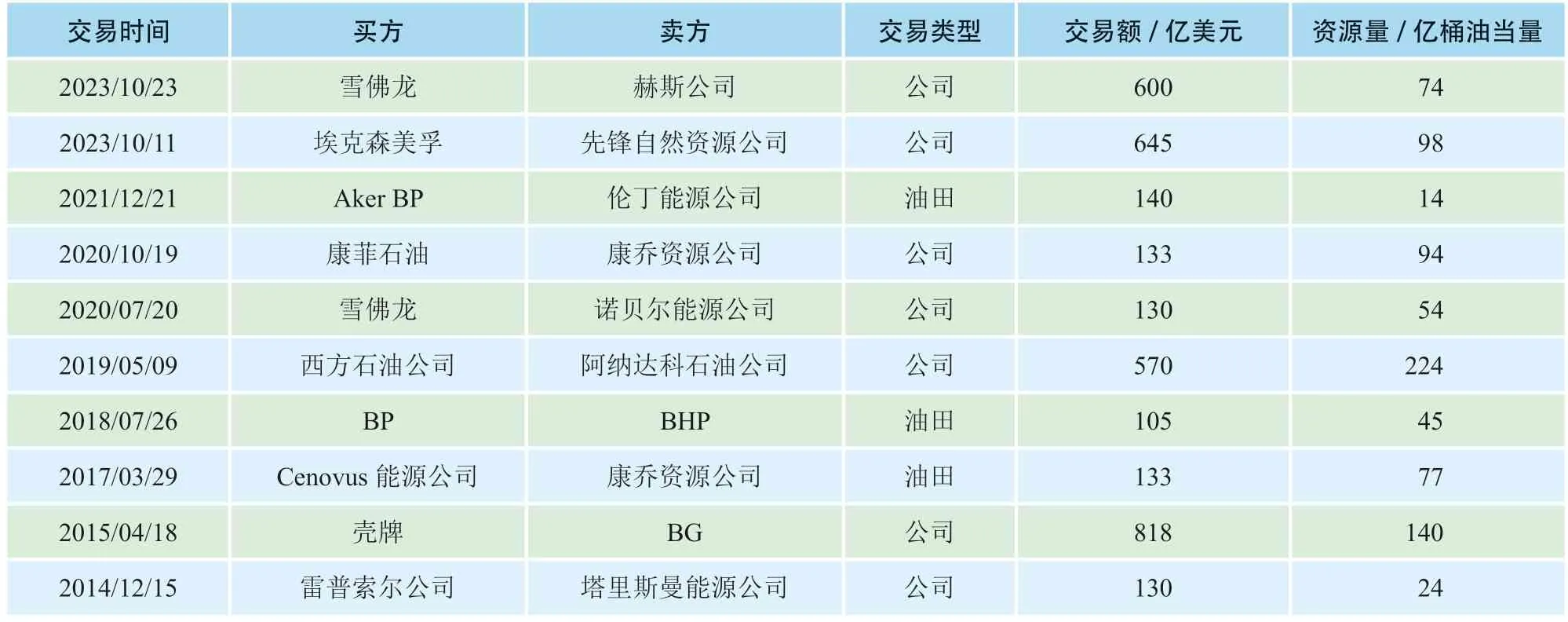

2023 年10 月11 日,埃克森美孚宣布以645亿美元收购先锋自然资源公司。2023 年10 月23日,雪佛龙宣布收购赫斯公司,交易价值达600亿美元。对比行业油气大额资产的交易历史(见表1),这两次收购交易额达到了近10 年单笔交易额的历史高位,交易反映出国际石油公司对未来持有油气资产的强烈信心,而页岩油气资产也表现出从小型资产整合向头部公司整合过渡的趋势[1]。

表1 2014 年以来油气行业100 亿美元以上规模收并购交易

1 埃克森美孚和雪佛龙凭借交易进一步提高上游资产组合质量

1.1 埃克森美孚在二叠纪盆地确立优势地位

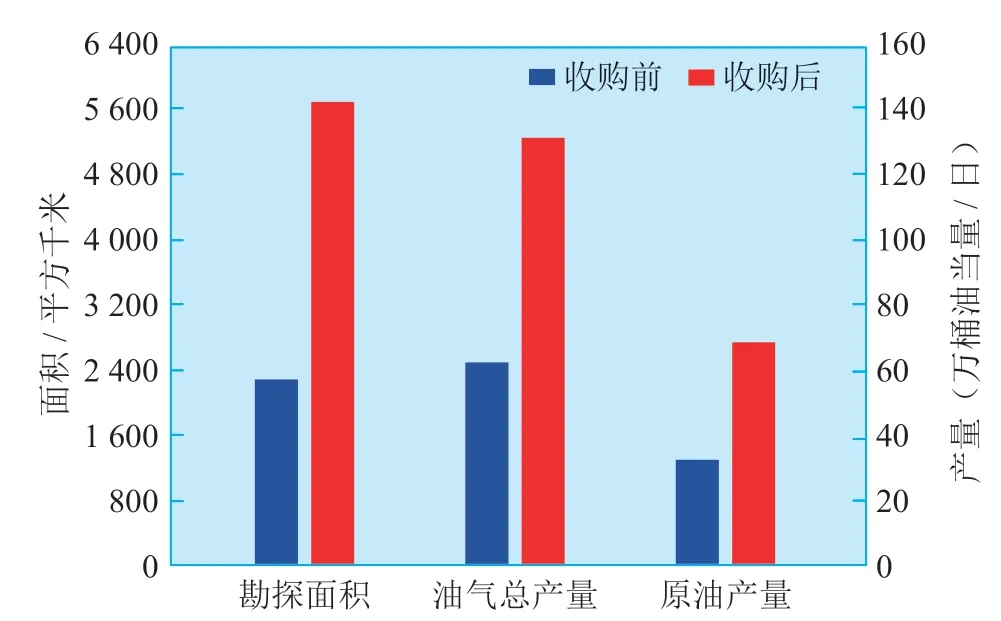

收购完成后,埃克森美孚二叠纪盆地的油气产量有望翻番。先锋自然资源公司为二叠纪盆地仅次于雪佛龙和康菲石油的第三大页岩油气生产商。2023 年前两个季度,埃克森美孚和先锋自然资源公司在二叠纪盆地的页岩油气产量分别为61.7万桶油当量/日和69.6万桶油当量/日。据Rystad 预测,交易完成后埃克森美孚在二叠纪盆地的油气产量将实现大幅增长(见图1),其中大部分将来自二叠纪米德兰地区[2]。收购完成后,埃克森美孚在该盆地剩余区块中的份额将提升至17%,超过雪佛龙(13%)的头部位置,且产量也将超过雪佛龙,成为二叠纪盆地的最大油气生产商。

图1 收购前后埃克森美孚二叠纪区域面积及油气总产量、原油产量对比

1.2 雪佛龙获得圭亚那等4 块优质资产,实现油气产量增长

收购完成后,2024年雪佛龙油气总产量预计增加约40万桶油当量/日,达390万桶油当量/日,增加量中1/2以上来自赫斯公司在美国的巴肯页岩油资产,约1/3 来自南美圭亚那和北美墨西哥湾的深水资产,其余来自东南亚的近海大陆架(见图2)[2]。

图2 雪佛龙全球各类资产产量

1)巴肯页岩。赫斯公司是该区域表现优秀的运营商之一。收购后,雪佛龙将首次进入巴肯页岩地区,获得超1 800平方千米的净区块面积,拓展其在美国二叠纪盆地和DJ 盆地外的页岩版图,雪佛龙将成为该地区的第四大区块面积持有者。同是收购美国本土页岩资产,埃克森美孚意在当下,而雪佛龙则着眼未来。先锋自然资源公司探井多而未勘探区块相对少,赫斯公司则相对拥有较多待探区块,体现出两家国际石油公司收购策略的不同。埃克森美孚在二叠纪盆地拥有很多未钻探区域,收购先锋自然资源公司使其获得了大量成熟的水平井,促进公司在该地区的产量增长,并强化了协同优势;而雪佛龙此前未曾进入过巴肯盆地,赫斯公司兼顾已有产量与区块接续的资产组合受其青睐。

2)圭亚那。收购完成后,雪佛龙将进入世界级油田斯塔布鲁克。斯塔布鲁克区块位于南美洲北部圭亚那近海,面积接近26 700平方千米,由埃克森美孚拥有和运营(股权占比45%),赫斯公司(股权占比30%)和中国海油(股权占比25%)为合作伙伴。自2015年首次发现石油以来,斯塔布鲁克区块又陆续发现了30个油田,可开采资源超过110 亿桶油当量。雪佛龙将通过收购赫斯公司,获得圭亚那地区超30亿桶油当量的巨额探明储量。

3)墨西哥湾与东南亚。收购完成后,雪佛龙将拥有赫斯公司在东南亚约1 000万立方米/日的天然气产量,以及在美国墨西哥湾约为16万桶油当量/日的液体产量,并利用其成熟的深水勘探开发经验,在墨西哥湾和东南亚地区继续开展深水勘探开发作业。

2 持续加码打造上游核心资产竞争优势,促使大型收购达成

2.1 战略驱动:上游聚焦持续打造优质资产组合

总体来看,两家国际石油公司的上游战略趋同,皆聚焦核心资产,追求产量可持续增长,关注优质油气储量的接续,以低成本优势获取更高额利润。

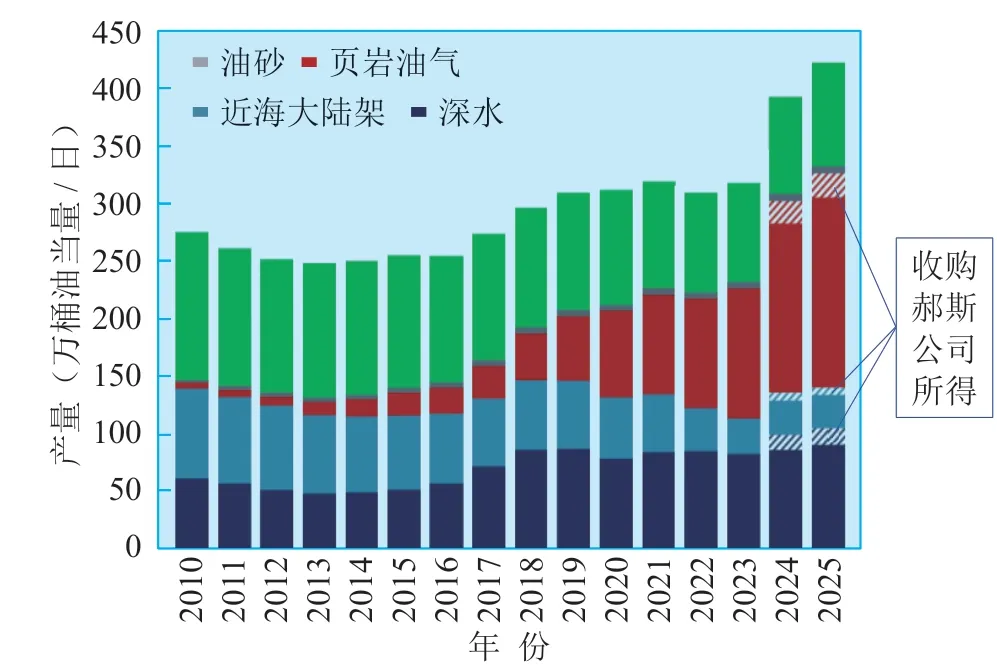

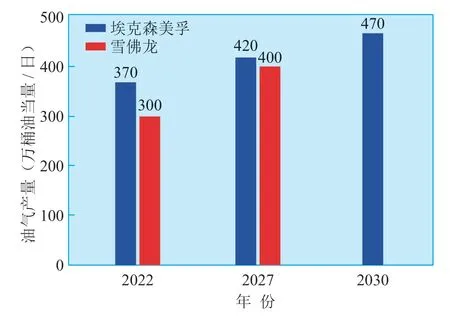

埃克森美孚计划于2023—2027年增加油气产量50万桶油当量/日,到2030年再增加50万桶油当量/日(见图3)。其上游核心资产组合主要聚焦于美国二叠纪盆地等页岩项目、墨西哥湾、巴西和圭亚那深水项目。此次收购二叠纪盆地后,埃克森美孚将进一步发挥优质资产协同效应,加大公司在二叠纪盆地的领先优势,达到增产、降本的目标。

图3 2022 年埃克森美孚和雪佛龙油气产量及未来增长目标

雪佛龙计划以二叠纪盆地、墨西哥湾以及其他页岩区域的项目为主要增长引擎,推动油气产量从2022年的300万桶油当量/日增产至约400万桶油当量/日。收购赫斯公司将进一步提升其优质核心项目竞争力,同时也将其资产组合范围扩展至圭亚那区域深水优质资产。

从资产类型看,部分北美页岩油气资产、深水油气开发资产和部分资源禀赋较好的陆上常规油气开发资产,碳排放强度相对较低,是各公司的核心资产组成。可以看出,两大国际石油公司收购目的是尽可能掌握现在可开采的优质资产,获得未来可能具有较高潜力的资产,以实现公司的上游发展战略目标。

2.2 业绩支撑:油价走强,业绩增长为大型收并购提供坚强后盾

近两年,随着油价持续增长且保持在较高水平,各大国际石油公司的财务业绩显著回升。埃克森美孚和雪佛龙在追求油气产量增长目标的指引下,推进资产组合优化成果明显,当年净利润同比涨幅更是优于其他公司。2022年,两家公司的经营现金流和自由现金流均处于历史最高位,为开展大型收并购项目提供了有力支撑。从投资来看,在2021年上游投资跌至低点后,国际石油公司对上游业务投资开始呈现回暖趋势,逐步增强的上游发展势头也是大型收并购交易开展的强烈信号。

2.3 前景认可:坚持将发展传统油气业务作为公司中长期发展重心

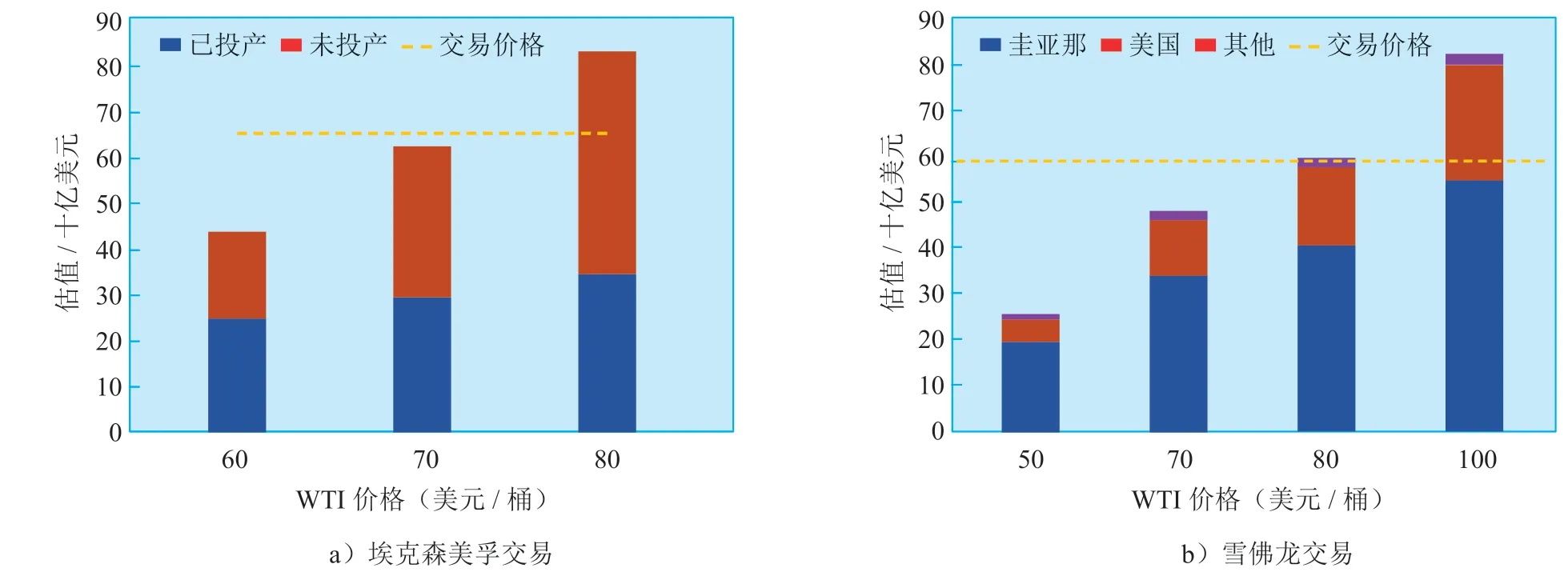

随着气候变化问题关注度走高,能源转型问题成为左右各大石油公司战略发展方向的重点之一。以壳牌、BP、道达尔能源为首的欧洲公司,和与埃克森美孚、雪佛龙为首的美国公司在低碳发展的战略路径上呈现差异化。埃克森美孚和雪佛龙虽在积极发展如碳捕集、利用与封存(CCUS)、生物质油品、塑料循环经济等低碳业务,但仍坚持以油气为中心的能源发展路线。据Rystad 测算,埃克森美孚和雪佛龙的这两笔收购案,资产估值的WTI基准价格分别为71~72美元/桶和80美元/桶(见图4)[2]。高于市场预期的大额溢价收购,体现出了两家公司抢占优质资产的决心以及持有油气资源的信心。

图4 两个收购项目在不同油价基准下的估值

2.4 手段成熟:灵活的资本运作是国际石油公司实现资产组合优化的重要手段

国际石油公司长期于全球范围内识别并追踪优质资产,通过参股、收并购等方式参与优质项目,巩固行业领先地位。此类资本运作关注周期长、准备周密且更专业化。埃克森美孚在2023年4 月传出与先锋自然资源公司就收购事宜谈判的消息,10月才正式对外宣布交易达成,体现出了国际石油公司投资团队建设与资本运作机制的成熟。

另外,国际石油公司持续通过资本运作方式剥离非核心资产。近年来,埃克森美孚和雪佛龙在上游领域的资产重心向本土化收缩,持续推进非核心业务的资产出售。埃克森美孚计划于2020—2025年剥离250亿美元的全球资产,2022年陆续出售喀麦隆、埃及、伊拉克和尼日利亚等地区的资产,为此次的大型收购交易提供了资金保障。

2.5 交易热度走高:行业整合度不断提升,最佳出手时机已到

此前,北美页岩行业在新冠疫情与油价低位运行的推动下已实现了“从零化整、从小到大”的过程,初步完成了资产的整合与集中。在此过程中,部分独立石油公司因追求快速增长积累了大量债务,叠加低碳发展、油价不确定性等多方面压力,耗尽了先发优势,正手握优质资产待价而沽,谋求在油价高位被收并购从而套现退出的机会。而埃克森美孚与雪佛龙正是手握大量资金、拥有技术与运营优势、具备丰富管理经验的优质买方,双方各取所需,一拍即合。

本轮交易完成后,规模较大的美国独立石油公司或国际石油公司将加速进入北美页岩油气资产买家行列。油气行业的并购整合浪潮或已来临,尤其体现在优质头部页岩资产领域。2023 年12月紧随其后宣布的西方石油和CrownRock公司的120 亿美元收购案也印证了这一点。目前,德文能源也正考虑收购马拉松石油在二叠纪盆地的资产;天然气生产商切萨皮克能源正考虑收购西南能源;除此以外,部分分析师认为康菲石油也有可能作为收购方加入页岩油气资产交易热潮。

3 对中国公司的启发和影响

3.1 坚持一体化优势是企业长远发展的关键因素之一

赫斯公司虽为全球领先的独立石油公司,持有美国贝肯页岩、圭亚那等优质油气资产,但在油价走强、行业发展较好的当下仍与雪佛龙达成了收购协议,在一定程度上体现了其作为单一资产的企业对发展前景的不乐观与风险焦虑。结合国际石油公司近期动向来看,在面临全球政治冲突多发、经济复苏前景不明、行业环境走势多变的大环境下,推进能源多元化发展、上下游一体化发展,提高公司抗风险、跨周期能力,仍是实现可持续发展的重要因素之一。

3.2 优质资产整合期已至,积极关注上游优质资产的收并购机遇

埃克森美孚和雪佛龙的两笔大型收购案是强强联合的交易代表。先锋自然资源公司和赫斯公司是独立石油公司中的龙头,如这两笔交易顺利完成,势必会“刺激”到其他油气公司,尤其是美国页岩领域。另外,从卖方角度看,非一体化、资产组合较为单一的公司将持续面临产量接续、资金保障、低碳转型等多重压力,会积极寻求部分资产剥离或直接与有实力的公司进行合并。因此,建议中国公司持续关注全球油气市场的潜在收购机遇,尤其是已形成规模优势的地区,或是与在上游领域合作基础较好的公司合作,发掘优质区块的潜在合作机遇。同时,可以考虑在窗口期对竞争力较低的海外资产进行剥离,推进资产组合优化。

3.3 借鉴合作经验,加强中国公司间合作,形成合力突破海外发展

除巴肯盆地资产外,通过收购赫斯公司,雪佛龙还获得了其在圭亚那深水区的优质资产,从而变成该区块的作业者—埃克森美孚的合作方;经此,圭亚那深水区块的绝大部分权益产量与股权将由两家最大的美国石油公司掌握,该合作使美国石油公司在圭亚那区块具有决定性的影响力,并加强两家跨国公司在全球石油资产竞争中的领先地位。中国公司可借鉴此类合作方式,在海外形成合力,通过组成联合财团竞标、互相作为运营方等方式增强中国公司在海外区块的竞争力与影响力。

3.4 布局全球,重点打造海外油气优势核心项目

通过此次的大型收购项目来看,各大石油公司对于持续提升核心资产的竞争力有着明确目标。在资本支出有限的情况下,关注优势项目,不断强化资产规模、提升资产质量是提高投资效率,带来更高回报率的通用做法。建议中国公司借助此次顶级优质资产收并购浪潮的机遇,着力聚焦海外优势区域,集中力量做大做强,持续发力打造大规模、低成本的海外优质资源基地,推动海外上游业务高质量发展,保障我国的能源安全。

猜你喜欢

国际石油经济(2023年1期)2023-02-09

国际石油经济(2022年12期)2023-01-12

国际石油经济(2022年12期)2023-01-12

石油炼制与化工(2022年9期)2023-01-09

广州化工(2020年9期)2020-06-01

中国设备工程(2017年1期)2017-03-09

交通建设与管理(2013年8期)2013-04-17