总量和结构双重视角下非税收入占比演进特征及影响因素

——以云南为例

2024-01-15 02:24何旭波

开发研究 2023年6期

何旭波

(云南大学 经济学院,昆明 650000)

一、引言

《中共中央关于全面深化改革若干重大问题的决定》指出,“财政是国家治理的基础和重要支柱,科学的财政体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障”。党的二十大报告进一步提出,“健全现代预算制度,优化税制结构”。当前,由于地方政府对非税收入征管和使用具有较大自主权,非税收入已成为扩充地方财政收入的主要手段。我国地方政府非税收入从2007年的4 320.5亿元增长为2020年的25 475.1亿元,年平均增长率约为14.62%,而同期地方政府的税收年平均增长率仅为3.62%①。相较于非税收入规模的大小,非税收入占比的高低更受各级政府的重视,地方政府甚至将非税收入占比视为财政收入质量的度量标准,并严格控制非税收入占比②。本文认为,在以非税收入占比高低衡量财政收入质量时,还须厘清非税收入占比变化的理论逻辑和影响因素,进而研判其合理性。

笔者通过对相关文献进行检索分析后发现,已发表的学术论文中缺少非税收入占比的相关研究,且研究主要集中于非税收入规模扩张的理论解释及量化归因分析。相关文献对非税收入规模扩张的理论解释主要基于两个视角:一是以财政分权;二是“晋升锦标赛”。

财政分权视角文献的主要观点包括地方政府“逐底竞次”会导致税率低于最优税率水平[1],而地区之间的税收竞争会形成区域税收“洼地”,在财政支出刚性的前提下,导致地方政府非税收入规模扩张[2];预算内外总支出分权程度增大会提高非税收入比例[3];分税制改革导致地方政府财权与事权不对等,给地方政府造成财政压力的同时,也迫使地方政府寻求预算外资金的增收,进而导致非税收入规模的扩大[4]。“晋升锦标赛”视角文献的主要观点包括地方政府为提高GDP会相继展开竞争[5],同时,地方政府为了政治晋升,会倾向于通过投资促进GDP增长[6],税收竞争作为地方政府间竞争的主要方式,会导致地方政府加大对非税收入的依赖[7]。此外,有文献认为政府信息不透明和预算软约束的存在会扩大非税收入规模[8]。

既有关于非税收入的量化分析方法主要集中于计量学中的面板数据模型、动态面板模型、空间计量模型、向量自回归模型和面板向量自回归模型。基于面板数据模型、动态面板模型和空间计量模型的研究发现,地区经济增长水平、财政支出是导致非税收入规模扩张的主要因素[9-10];基于向量自回归模型的研究发现,非税收入规模扩张进一步恶化了国民收入分配格局[11]和财政收入质量[12];基于向量自回归模型的研究主要用于探讨非税收入规模扩张和地方经济增长的关系,并得出了不同的结论,包括非税收入规模扩张对地方经济增长的影响为负[13]、非税收入规模扩张对地方经济增长的影响短期为负长期为正[14]、非税收入规模扩张对地方经济增长的影响视非税收入科目的不同而存在差异[15]。

当前的相关研究忽略了非税收入占比。由于非税收入规模扩张在一定程度上亦会反映到非税收入占比上,因此本文借鉴非税收入规模扩张研究领域的理论解释、量化分析文献,从中选择合适的影响因素和量化分析方法。此外,由于“减税降费”会相对地减少财政收入,增加非税收入在财政收入结构中的比重[12,16],本文将在计量分析部分加入政策冲击的影响。最后,考虑到欠发达地区地方财政更依赖非税收入,以及云南在非税收入管理方面的探索与实践,本文以云南作为研究对象。

二、非税收入占比的基本概念与统计口径

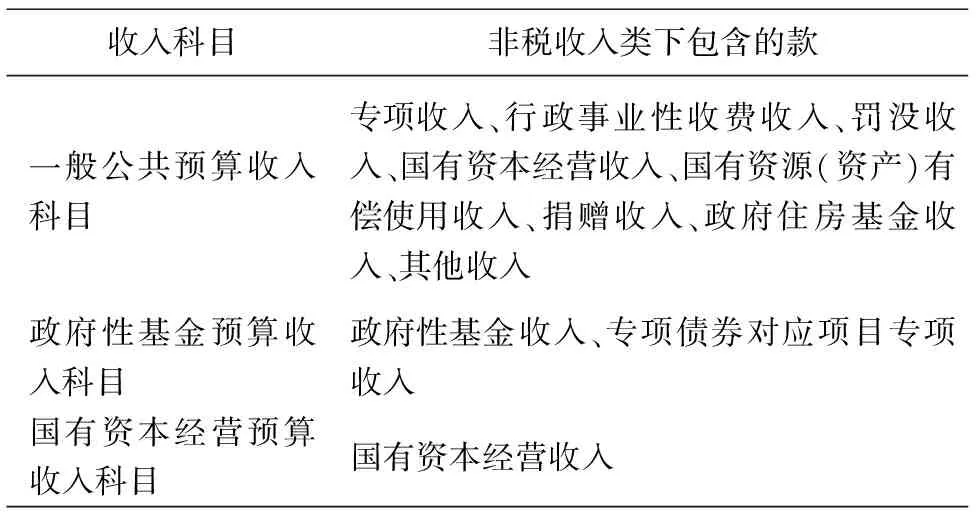

非税收入反映各级政府及其所属部门和单位依法利用行政权力、政府信誉、国有资源、国家资产或提供特定公共服务征收、收取、提取、募集的除税收和政府债务收入以外的财政收入。根据《2022年政府收支分类科目》,“非税收入”分别出现在一般公共预算、政府性基金和国有资本经营预算账户的收入科目下。3本账户收入科目下的“非税收入”具有相同含义,但是统计范围互不交叉,选取何种账户和收入科目下的“非税收入”涉及不同的非税收入口径(见表1)。考虑数据可得性,本文主要研究一般公共预算收入科目下的“非税收入”。

表1 非税收入涉及的主要账户收入科目

由于中西部省份的债务收入和转移性收入占一般公共预算收入的比重相较于东部发达省份更高,若是直接以非税收入比一般预算收入可能会低估西部省份的非税收入占比。因此,本文以非税收入比非税收入和税收收入之和作为度量非税收入占比的总量指标,并简称为“非税占比”。此外,根据非税收入下的不同科目,本文进一步定义专项占比、行政事业占比、罚没占比、国有资本占比、国有资源占比和其他占比等结构指标:

(1)

(2)

(3)

(4)

(5)

国有资源占比=

(6)

(7)

三、云南非税收入占比的一般特征

基于非税占比的总量和结构两个视角,本部分利用统计均值和排序演进方法刻画2007—2020年云南非税收入占比的演进趋势,并进行省际和地区间的比较。其中,原始数据来源于国家统计局网站公布的历年《中国统计年鉴》。

1.总量视角

表2显示了云南省、东部地区、中部地区、西部地区和全国非税占比的排序变化和数值③。由表2可知:(1)从排序来看,云南非税占比排序在2007—2019年呈倒N形特征;(2)从数值来看,云南省非税占比在2007—2020年呈上升趋势;(3)从地区比较来看,2007—2020年,云南省非税占比在大多数年份低于西部地区、中部地区和全国,而相较于东部地区差距也不大。

表2 2007—2020年云南省非税占比排序及数值的演进情况

2.结构视角

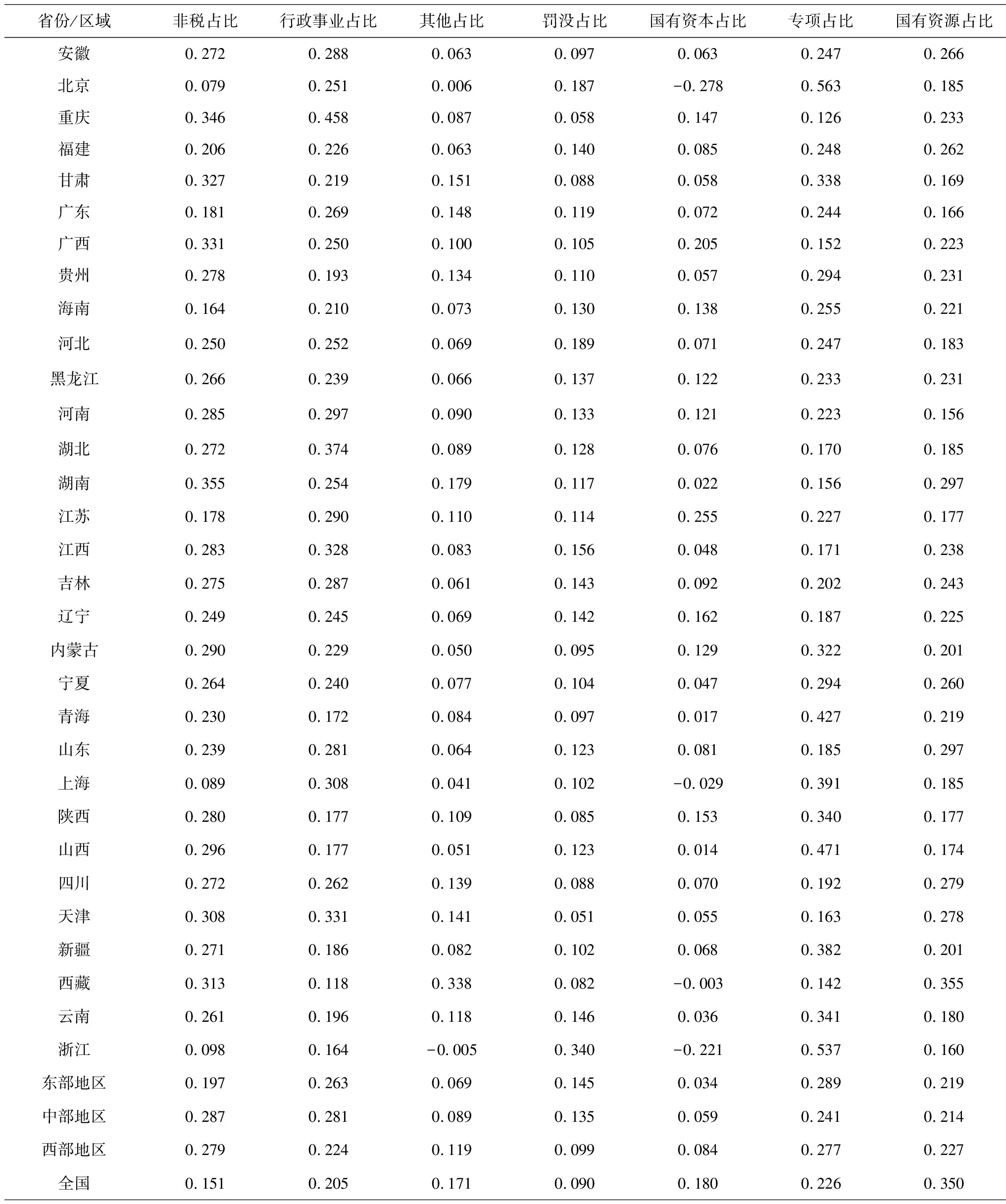

(1)均值比较。表3显示了2007—2020年全国、东部、中部、西部地区和我国31个省(区、市)非税占比及6项结构指标的均值。从表3可知,云南的非税占比均值仅高于部分东部发达省(市);行政事业占比均值不仅高于浙江,也高于同属西部地区的贵州、青海、陕西、山西、新疆、西藏等省(区);其他占比均值仅低于甘肃、广东、贵州、湖南、四川、天津、西藏等省(区、市);罚没占比均值仅低于北京、河北、江西和浙江等省(市);国有资本占比均值低于全国和中部、西部地区;专项占比均值仅低于北京、青海、上海、山西和浙江等省(市);国有资源占比均值仅高于甘肃、广东、湖南、江苏、陕西、山西和浙江等省份。

表3 2007—2020年所有省份及主要地区非税收入占比的平均值

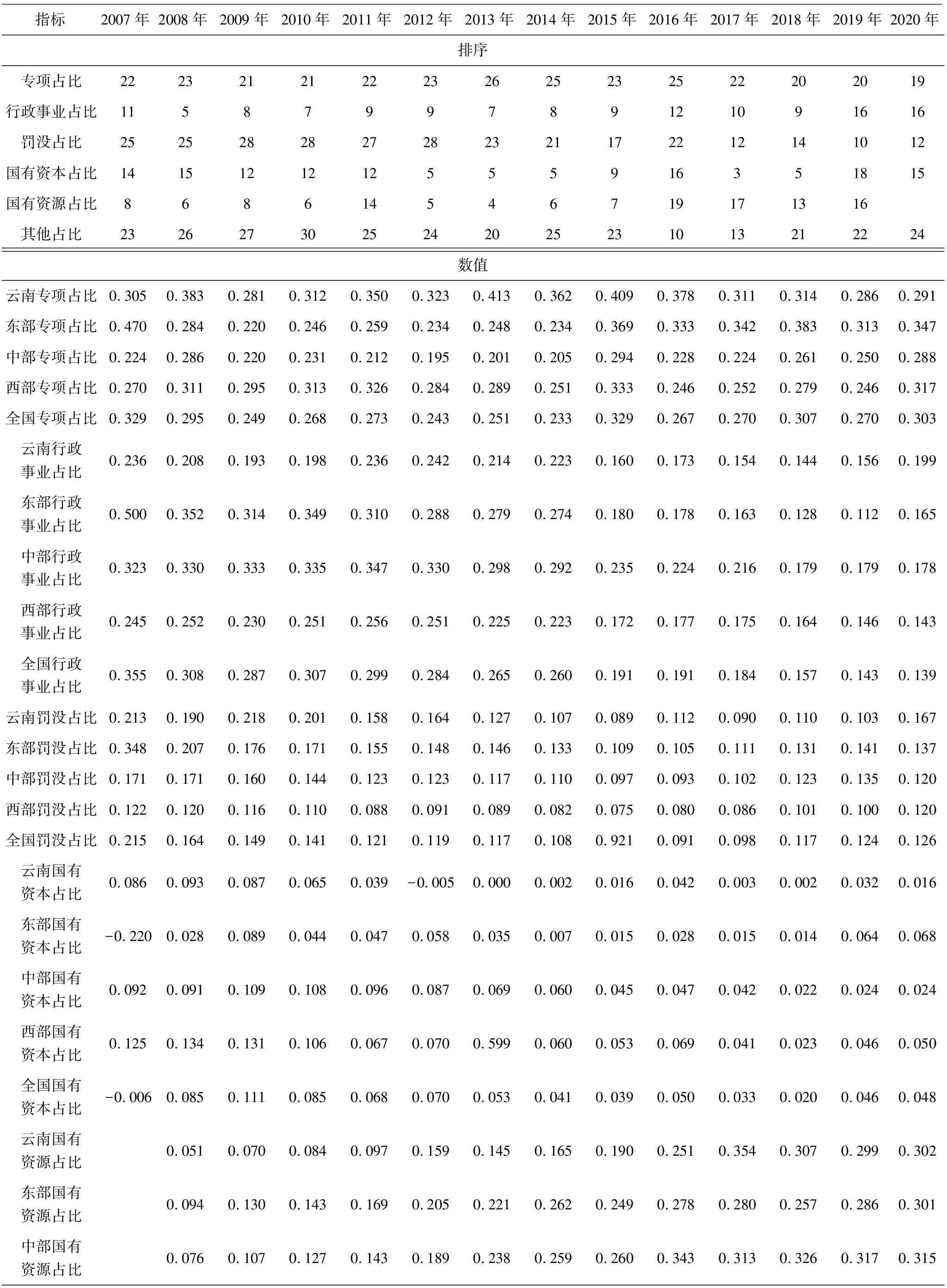

(2)排序演进。表4比较了2007—2020年云南与全国及东部、中部和西部地区的非税占比6项结构指标。由表4可知,云南专项占比基本上呈现缓慢下降的趋势,2020年云南专项占比仅略高于中部地区,不仅低于全国和西部地区,也低于2019年的东部地区;行政事业占比呈现先降后增的趋势,云南行政事业占比在样本期内的下降幅度有限,而同期全国、东部、中部和西部地区的行政事业收费占比均出现了大幅下降;罚没占比基本呈现下降趋势,2020年云南罚没占比低于全国和中部、西部地区,仅略高于2019年的东部地区;云南国有资本占比呈现出先递减后递增的变化趋势,2020年其国有资本占比不仅低于全国、中部和西部地区的水平,也低于东部地区2019年的水平;国有资源占比呈现出先增后减的趋势,2020年其国有资源占比低于全国和中部、西部地区的平均水平,仅略高于东部地区2019年的平均水平;云南其他占比大致呈现出先增后减再增的变化趋势,2020年云南其他占比不仅低于全国、中部地区和西部地区的平均水平,也低于2019年东部地区的平均水平。根据表4,云南非税收入占比总体上并不高。

表4 2007—2020年云南省非税收入占比6个子指标排序及数值的演进情况

四、云南非税收入占比的影响因素

本文就云南非税收入占比的高低与否进行了客观描述,为进一步研判云南非税收入占比的影响因素,本部分将结合已有研究,引入各省(区、市)的经济发展、产业结构、城市化水平、财政支出、人力资本等宏观因素,比较全国、东部、中部和西部地区以及云南非税占比总量指标及6项结构指标的影响差异。

(一)模型设定、变量选择及数据来源

1.模型设定

考虑到相关数据的可得性、省际非税收入数据的短面板特性,以及相关文献的研究方法,本部分将基于面板数据并采用不同的计量模型量化分析经济发展、城镇化、产业结构、国际经济等因素对非税收入占比的影响。由于地区差异,本文在模型中加入了地区虚拟变量;考虑到减税降费政策的冲击,本文在模型中引入时间虚拟变量控制“结构性”减税降费、“实质性”减税降费的影响。

考虑下述混合回归模型:

非税占比it=β0+β1经济增长it+β2财政支出it+β3消费情况it+β4第二产业it+β5第三产业it+β6能源消耗it+β7能源生产it+β8城市化it+β9人力资本it+β10国际经济it+εit。

(8)

其中,ε表示随机扰动项;下标i和t分别表示省份和时间。式(8)以汉字标记主要的变量,表示非税占比会受经济增长、财政支出、消费情况、产业结构、能源生产与消耗、城市化以及人力资本水平和国际经济的影响。经济增长、财政支出和城市化等自变量对非税规模扩张的影响在本文的文献综述部分有所涉及,如增长竞争会导致地方财政支出和非税收入占比增加[7];增长竞争会导致地方政府加大对基础设施的投入以利于招商引资,城市化进程较快的地区会面临着较大的财政压力并导致非税收入规模的扩张[6]。除上述自变量外,经济活动的活跃程度会导致非税收入规模的变化[9],故本文采用消费情况测度经济活动的活跃程度;产业结构差异会导致税收结构差异[12],因此第二、三产业占比会影响非税占比;能源生产、消耗以及人力资本水平对非税占比亦存在影响。

本文拟将式(8)作为基准模型,分析文中提到的不同自变量对非税收入占比总量指标和6项结构指标的影响。同时,在式(8)的基础上,本文进一步在基准模型中加入地区异质性、减税降费政策冲击以及非税占比惯性等因素,并分析对非税收入占比总量指标和6项结构指标的影响。通过构建面板数据固定效应模型和动态面板数据模型,以完善关于非税占比影响因素的量化分析:

非税占比it=β0+β1经济增长it+β2财政支出it+β3消费情况it+β4第二产业it+β5第三产业it+β6能源消耗it+β7能源生产it+β8城市化it+β9人力资本it+β10国际经济it+region+yeart+εit,

(9)

非税占比it=β0+α非税占比it-1+β1经济增长it+β2财政支出it+β3消费情况it+β4第二产业it+β5第三产业it+β6能源消耗it+β7能源生产it+β8城市化it+β9人力资本it+β10国际经济it+region+yeart+εit。

(10)

其中,region表示地区(东、中、西部)虚拟变量,year表示时间固定效应,ε表示随机扰动项,下标i和t分别表示省份和时间。

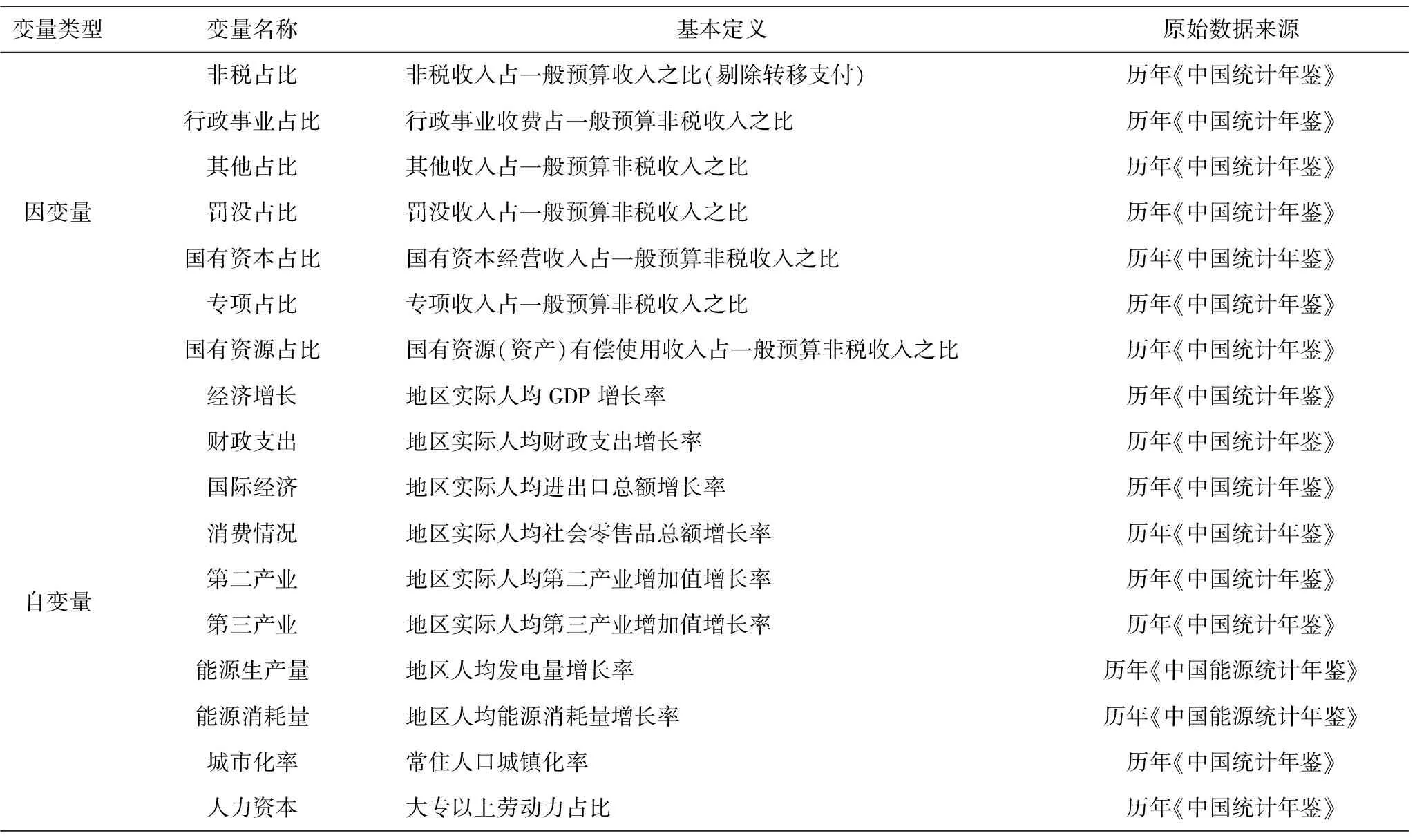

2.变量选择及数据来源

表5总结了本文在计量分析时使用的因变量、自变量定义及原始数据来源。其中,实际GDP、实际财政支出、实际进出口总额、实际第二和第三产业增加值为笔者利用相关名义值和2010年CPI调整后获得的实际值。除此之外,本文针对表5所列的变量进行单位根和面板单位根检验,发现在时间趋势和漂移项设定下所有变量均拒绝了存在单位根的原假设④。

表5 计量模型中使用到的因变量、自变量定义及原始数据来源

(二)计量分析结果及讨论

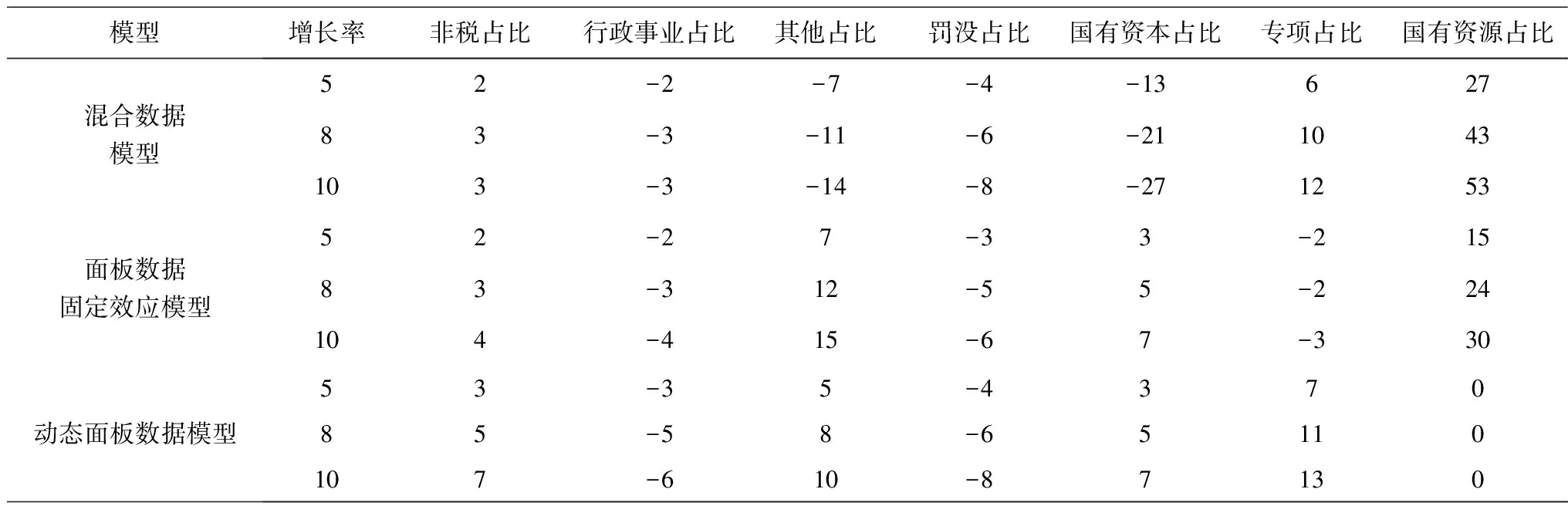

表6总结了在混合数据模型、面板数据固定效应模型和动态面板数据模型下,云南非税收入占比总量指标和6项结构指标主要影响因素的系数符号⑤。由表6可知:(1)经济增长、财政支出、消费、第三产业、能源消耗和城市化与非税占比正相关,其他自变量为负相关;(2)国际经济、第二产业、第三产业、能源生产和能源消耗与行政事业占比正相关,其他自变量为负相关;(3)财政支出、国际经济、消费、第二产业、第三产业和城市化与其他占比正相关,其他自变量为负相关;(4)经济增长、国际经济、消费和第二产业与罚没占比正相关,其他自变量为负相关;(5)财政支出、消费、第二产业、第三产业、能源生产和人力资本与国有资本占比正相关,其他自变量为负相关;(6)经济增长、财政支出、国际经济、第二产业、第三产业和人力资本与专项占比正相关,其他自变量为负相关;(7)经济增长、财政支出、第二产业、能源生产、能源消耗和城市化与国有资源占比正相关,其他自变量为负相关。结合云南的资源禀赋及经济特征,本文认为云南非税占比并不高,但非税收入占比6项结构指标的情况存在差异。其中,国有资本占比和国有资源占比较低,应考虑进一步提升国有资本占比和国有资源占比;其他占比和专项占比过高,应考虑进一步降低其他收入占比和专项收入占比。主要理由如下:(1)考虑到后发地区经济增长的一般规律,云南的经济增速在未来一段时期内仍会高于全国平均水平,在当前经济增长模式下适当提高非税占比有助于增强云南省政府部门的治理能力,为云南实现跨越式发展提供财政保障;(2)国有资本占比低说明云南国有企业的竞争力不足,同时较低的国有资源占比说明国有资源(资产)未达到有效利用,国有资源(资产)有偿使用改革有待进一步深化;(3)基础设施建设提速可能导致森林植被恢复费、水利建设专项收入等增速较快,进而导致专项占比越来越高,但是森林植被恢复费、水利建设专项收入等是针对工程建设一次性收取,不可持续⑥。

为保障本文计量分析结果的稳健性,笔者进一步研判税收结构对非税占比的影响。一方面,税收收入低是地方政府扩张非税收入补充地方财政支出的主要原因[17-18];另一方面,税收结构可以间接体现地方产业结构和经济发展水平。因此,本文进一步将税收结构引入实证分析模型,分别研判所得税、增值税、营业税和消费税等主要税种对非税收入占比总量指标和6项结构指标的影响及地区差异,实证结果表明上述关于云南非税收入占比合理性的研判也基本成立⑦。

五、云南非税收入占比预测

本部分将结合使用趋势外推法和样本外预测法,预测云南非税占比总量指标及6项结构指标的可能变化趋势。

(一)趋势外推法

鉴于数据的可得性和宏观经济变量之间存在的复杂关系,本文仅考虑GDP增长率对非税收入占比的影响。同时,本文以疫情期间和后疫情时期不同机构与学者对中国和云南经济增长率为基准(见表7),选择3种不同的经济增长率水平预测云南非税占比总量指标及6项结构指标:5%(悲观)、8%(中性)和10%(乐观)。

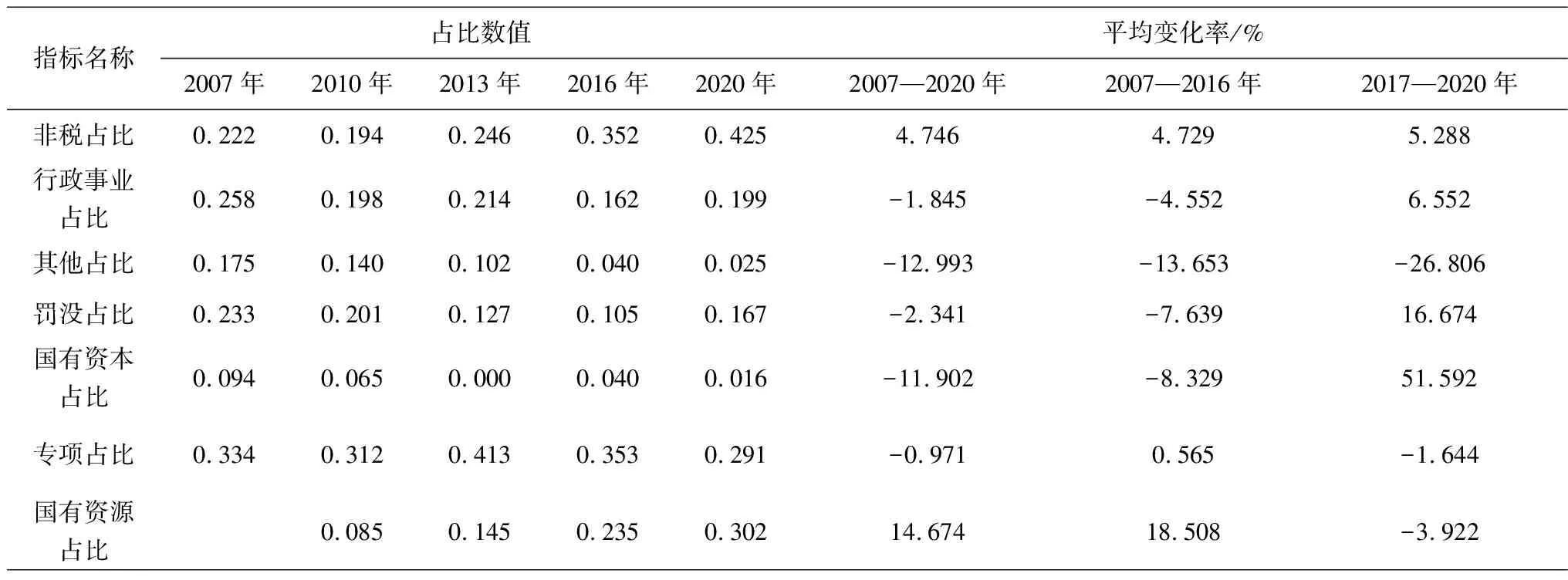

趋势外推法下,笔者发现除了非税占比和国有资源占比拟合出了递增的线性趋势外,行政事业占比、其他占比、罚没占比、国有资本占比和专项占比均拟合出了递减的线性趋势⑧,特别是国有资本占比的线性拟合线比其他占比拟合线的斜率更加陡峭,说明云南国有资本占比在未来存在加速下降的可能。为了修正数据中可能的趋势变化问题,本文以“实质性减税降费”的2016年为分界,将数据区分为两个子样本,并分别考察总样本和子样本下云南非税占比总量指标及6项结构指标的平均变化率,计算结果见表8。

表8 云南非税收入占比总量指标和6项结构指标的平均变化率

从表8的6项非税收入占比结构指标的变化情况可以得知,2016年前后除其他占比之外,另外5项非税收入占比的结构指标均发生了趋势改变,其中行政事业占比、罚没占比和国有资本占比由下降变上升,国有资源占比由上升变下降。若是当前的趋势不变,其他占比和专项占比目前不合理且偏高的状况将会在未来逐渐转变,国有资本占比目前不合理且偏低的状况也将会在未来逐渐转变,但是国有资源占比目前不合理且偏低的状况将会在未来进一步恶化。

(二)样本外预测法

样本外预测主要考察经济增长率对云南非税占比总量指标及6项结构指标的影响,具体计算如式(11)所示。其中,式中的非税收入占比包括非税占比总量指标及6项结构指标,经济增长率则为根据本文中设定的5%、8%和10%3种,式(11)中的β0和β1将分别基于本文混合数据模型、面板数据固定效应模型和动态面板数据模型的分析结果所得:

非税收入占比t=β0+β1经济增长率t。

(11)

样本外预测结果如表9所示。

表9 不同增长率设定下云南省非税收入占比变化预测 %

根据表9,不论在悲观、中性抑或乐观的经济增长率水平设定下,云南其他占比和专项占比目前不合理且偏高的状况在混合数据模型下会在未来逐渐转变,但在面板数据固定效应模型和动态面板数据模型下则会进一步加剧;国有资本占比目前不合理且偏低的状况在固定效应面板数据模型和动态面板数据模型下会在未来逐渐转变,但在混合数据模型下会逐渐恶化;国有资源目前不合理且偏低的状况在混合数据模型和面板数据固定效应模型下会在未来逐渐改善,但在动态面板数据模型下则不会发生变化。

六、基本结论及政策建议

本文在廓清非税收入占比的基本概念及统计口径的基础上,就云南非税占比总量指标及6项结构指标的现状、影响因素,以及未来可能的变化进行分析研判。研究发现:(1)云南国有资本占比和国有资源占比相较于全国和东部、中部和西部地区的平均水平而言并不高;(2)云南国有资本占比和国有资源占比过低,其他收入占比和专项收入占比过高;(3)若其他条件不变,云南其他占比和专项占比过高的状况会逐渐转变,国有资本占比过低的状况亦会逐渐转变,但国有资源占比过低的状况会继续维持甚至进一步恶化。据此,笔者提出如下建议。

(1)“减税降费”政策在短期内可能会进一步加重地方政府的财政负担,间接提高地方政府的非税收入占比。非税收入成为地方政府补充财政收入的重要来源,有助于地方政府完善治理能力,发挥经济调节功能。因此,非税收入占比并不能完全体现财政收入质量,在一些特殊经济时期就可以放松关于一般公共预算收入中非税收入占比的硬性要求。

(2)国有资本经营预算收入主要指的是地方国有企业的上缴利润。做大做强国有企业,不仅可以改善国有资本经营预算收入,还能进一步提升产业链供应链的支撑和带动能力,加快推动传统产业转型升级,并发展壮大战略性新兴产业。关于做大做强国有企业,党的十九届六中全会已经提供了理论依据。

(3)国有资源(资产)有偿使用收入主要指自然资源、公共资源和国有资产的有偿使用收入。国有资源(资产)有偿使用收入科目的基本职能是保证资源、资产在使用时能够兼顾效率、公平和可持续。关于自然资源有偿使用,可结合适宜当地生态产品价值实现的相关机制,完善自然资源及环境权益交易市场,推动生态产品可持续经营开发;公共资源有偿使用,可进一步发挥市场配置资源的决定性作用,完善公共资源“使用者付费”的相关规范,确保国家所有者权益得到充分有效维护;关于国有资产有偿使用,可通过自用、共享、调剂、出租、处置等多种方式,提升资产盘活利用效率。

注 释:

①由笔者根据《中国统计年鉴》中的相关数据计算所得。

②如云南某州市提出,“州本级非税收入占比不得超过30%、县市非税收入占比不得超过50%”,见http://www.hh.gov.cn/szhh/bmdt/201808/t20180821_291936.html。

③借鉴国家统计局的划分方法,本文对东、中、西部地区的划分如下:东部地区包括河北省、北京市、天津市、辽宁省、江苏省、浙江省、福建省、山东省、广东省、海南省、上海市、吉林省、黑龙江省;中部地区包括山西省、安徽省、江西省、河南省、湖北省、湖南省;西部地区包括重庆市、四川省、陕西省、云南省、贵州省、广西壮族自治区、甘肃省、青海省、宁夏回族自治区、西藏自治区、新疆维吾尔自治区、内蒙古自治区,资料来源见http://www.stats.gov.cn/xxgk/sjfb/zxfb2020/202105/t20210519_1817690.html。

④因版面限制,单位根检验结果备索。

⑤因版面限制,文中仅汇报了不同回归模型的系数符号。关于混合数据模型、面板数据固定效应模型和动态面板数据模型下的详细回归结果备索,下同。

⑥根据《2022年政府收支分类科目》,基本建设收入指的是基本建设过程中形成的各项收入和竣工项目结余资金、投资包干结余收入。

⑦因版面限制,引入税收结构的计量回归结果备索。

⑧因版面限制,趋势外推法下的具体预测结果备索。

猜你喜欢

中国商界(2023年5期)2023-05-23

机械工业标准化与质量(2021年10期)2021-11-19

模具制造(2019年4期)2019-06-24

中央民族大学学报(自然科学版)(2018年3期)2018-11-09

电子测试(2017年12期)2017-12-18

摄影之友(影像视觉)(2017年1期)2017-07-18

中国财政年鉴(2016年0期)2016-06-05

地方财政研究(2015年10期)2016-01-19

城市地理(2014年18期)2014-08-15

中国工程咨询(2014年1期)2014-02-16