“一带一路”背景下我国海外油气资产结构配置研究

2024-01-16 18:13张涛曾显凤赵丽萍

中国石油大学学报(社会科学版) 2023年6期

张涛 曾显凤 赵丽萍

摘要:当前国际油价波动剧烈且国际形势不稳定,对我国造成了较大的能源安全压力。积极优化海外油气资产结构配置是保障我国能源安全、市场主动权和话语权的有效手段。针对海外油气资产结构配置不合理的问题,根据海外油气资产的主要特征,设定合理的条件约束,构建满足单维度和多维度不同资产结构配置要求的多目标规划数学模型,采用逆向、多层和多阶段优化的思路,利用改进遗传算法进行模型求解,寻求具有合理资产配置结构的项目集合及其实现路径。依据实例应用中优化结果的分析,提出增加勘探项目比例、加强区域合作、科学规划项目类型等建议,以优化海外油气资产结构配置。

关键词:海外油气资产结构; 多目标规划; 改进遗传算法; 配置及优化

中图分类号:F416.22;F832.48 文献标识码:A 文章编号:1673-5595(2023)06-0015-08

一、引言和文献综述

自2013年习近平提出建设“一带一路”的合作倡议以来,中国以更加开放的姿态面向世界上所有国家,展现大国的风范和担当。共建“一带一路”的倡议,推进了投资便利化和自由化,同时完善了企业境外投资的保障制度,吸引了大量外资项目投资和企业境外投资,进一步同共建国家实现互利共赢。

近年来,海外油气新增储量比重上升,油气开发与投资数量也随之迎来增长,多国成为油气行业投资的热点国家。然而在新冠疫情、经济大危机、石油价格异常波动这三重困难之下,油气行业利用“两个市场”“两种资源”实现油气对外合作面临严峻的挑战。[1]能源企业海外投资具有投入资金多、回收期限长、收益不稳定等特点,投资产业链受到政治、经济、市场与技术等多种影响因素制约,终端价格体现的是区域整体发展水平和多个经济区域多方博弈的结果。油价长期走低、地缘政治日趋复杂、大国之间的博弈日趋激烈,都在一定程度上使得境外油气投资的国际环境更复杂[2-3],能源转型、碳减排的大背景给石油行业带了一定的冲击,石油公司战略转型也使得上游投资更加谨慎[4]。当前,中国石油企业海外勘探面临的问题不容忽视,如国际油价持续走低、勘探项目急剧减少造成资产结构配置失调、新的勘探项目竞争激烈、勘探对象也日益复杂化等。[5]中国企业海外勘探区块大幅减少,远低于国际大石油公司的水平。党的二十大报告强调能源要掌握在自己的手中,而在我国石油企业的海外资产结构配置中却以开发项目居多,这种项目虽然风险较小但成本大;相较而言,勘探项目中自主勘探成功的区块桶油成本低,效益一般来说均较好。[6]

全球待发现油气资源依然丰富,海外油气勘探前景广阔。据统计,2020年中国企业中有超过20家到境外从事海外油气投资活动,从投资交易额来看,2019年以“三桶油”为代表的中国石油企业在海外的投资额高达760亿美元。[7]“一带一路”与高水平对外开放的背景为石油企业海外油气投资提供了新的机遇。尤其是“一带一路”战略实施以来,中国与沿线国家交流日益广泛,沿线国家丰富的油气资源以及良好的投资环境对我国海外油气资产投资产生了积极的影响。中国石油企业应加大“一带一路”沿线国家的油气获取力度,加强新勘探项目投资优化;在做好现有勘探开发项目的同时稳妥慎入非常规项目,不断优化海外油气勘探开发结构,以推动海外油气业务高质量发展。[8]

石油企业境外投资能够充分利用国外的渠道和油气田有利条件,及时获取对企业有用的各种技术和信息;同时,也能够贯彻“一带一路”的共同发展理念,推动构建人类命运共同体,彰显中国企业的责任与担当。然而,中国石油企业在海外的油气业务类型多元化特征明显,资产总额庞大且广泛分布于全球五大洲,在投资发展过程中,出现了资产结构配置不够合理、整体投资效益欠佳等问题。因此,中国石油企业迫切需要根据实际调整自身的投资策略,提高投资回报率,推动企业向效益优化的方向发展。油气项目投资周期比较长,海外项目的经济和政治等环境不确定性较高,投资者对于投资机会等待和观察的博弈可能会最终导致投资机会丧失,尤其是可以整体处置退出或销售的海外油气投资项目更需要考虑时机和最优决策。

对于投资组合優化方法的研究,绝大多数都是起源于“均值-方差”模型,即通过收益的方差或是标准差来计量投资项目组合风险,这种方法一般是将投资对象分为实物和金融。油气勘探开发项目作为一种实物投资,与金融产品有所不同,其相关的不确定性因素数量多并且波动范围大,尤其是海外油气投资项目受到政策法规等政治因素的影响,具有更大的波动性和不可控性,项目收益不服从正态分布的情况较为普遍,因此单纯运用“均值-方差”模型可能会产生较大的分析误差。张鹏等[9]考虑到实际投资决策中的不确定性,引入模糊变量,构建了一个包括上下界限制、交易成本以及无风险资产借贷约束的“均值-下半方差”模糊投资组合模型。何朝林等[10]同样考虑了不确定性因素,在均值-方差模型的基础上,在相对熵某一正常数约束下构建了描述资产组合优化问题的“最小-最大化”模型。油气勘探开发项目的经济评价和投资决策分析,在不考虑不确定性因素的情况下会存在一定的估值偏差,从而导致较大的投资风险。在不确定模型中引入包括决策树、基于贝叶斯的VOI方法以及蒙特卡洛模拟等,可以解决特定类型的投资决策问题,但是这些方法各自存在应用局限性。宋代文等[11]提出的一种S曲线非确定性经济评价方法被很多国际石油公司广泛运用,提升了投资决策的科学性和有效性。由于石油行业海外油气资产结构配置及优化存在多维度优化目标显隐条件难定、规划结果精细化程度不足、工作量大等问题,所以需要为其提供一套科学的决策工具。函数组合优化等问题在复杂的搜索空间中寻找最优解时,约束条件增多通常会引发组合爆炸。Liu等[12]在求解有收益需求的多目标模糊投资组合模型时,将其转化为单目标模型,并运用遗传算法进行求解。但是遗传算法求解常出现局部最优解的早熟现象,改进的遗传算法通常可以解决上述问题。[13] Cao等[14]也提出使用粒子群算法来求解复杂的多目标线性规划问题。目前油气领域相关学术成果与海外油气资产业务具体实践情况还存在一定的不契合现象,在研究方法的应用突破上还存在提升空间。

以往关于海外油气投资资产结构的研究主要从两个方面进行:一是总结近年来海外油气投资现状,分析海外油气资产存在的问题并提出建议;二是进行投资组合的优化方法以及求解研究。经过近几十年的研究发展,在计算机技术的帮助之下,很多石油企业不断加快复杂投资组合决策系统开发的进度,并在油气工业项目应用中也取得了优良的成果。但是总的来说,将海外油气投资现状与投资组合优化方法结合起来分析中国海外油气资产投资的研究比较少。在当前国际油气价格波动剧烈、国际政治形势多变以及“一带一路”倡议的背景下,积极优化海外油气资产结构配置才能够保障我国能源安全、市场主动权和话语权,因此,对我国石油企业海外油气资产结构配置进行研究是十分必要的。本文的贡献在于通过对海外油气投资的环境、特征描述,设置合理的约束条件,构建符合多维度资产结构配置的多目标规划模型;并采用逆向、多层和多阶段优化的思路,运用改进遗传算法对模型进行求解,得出合理资产配置结构的项目集合以及实现路径;通过对“一带一路”沿线部分国家油气项目投资数据的仿真分析,从中得到我国海外油气投资资产战略配置的合理化建议。本文所研究的是一种战略目标优化问题,通过一系列配置找出符合条件的最优目标战略集合,尽可能降低组合投资的风险,增加企业的收益。

二、模型构建

勘探投资涉及石油公司的长远发展,对企业未来油气储量的增长和油气生产意义深远;开发投资涉及石油公司的短期利润增长,对企业短期内快速提升产量并获取收益有很大的影响,因此合理的投资结构是石油工业持续发展的基础。在进行海外油气资产结构配置与优化的模型设计时,需要考虑模型的层次结构,本文对海外油气资产项目进行两个层级的组合筛选。首先是基于宏观考虑的第一层级,包含2个维度:一是公司长远战略规划,即海外投资策略要与投资环境相匹配,资产结构优化调整是海外油气业务发展的关键战略,应从全局性和长远性的角度考虑企业发展;二是资产类型与国别配置,即考虑待投资国家的风险性,投资时可以考虑向低风险国家地区进行侧重,将战略层面的决策层级具体化。其次是基于微观考虑的第二层级,即具体投资选择,包含4个维度:勘探开发比、油气比、资源类型或地理位置比、国家区域集中度。

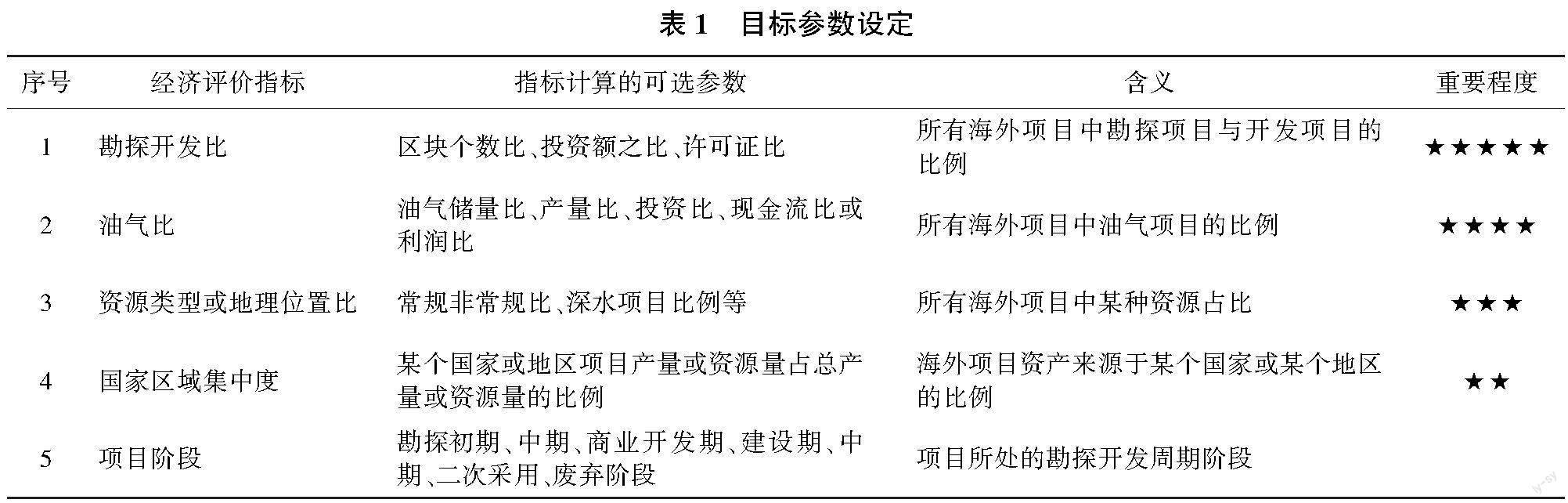

(一)参数设定

在考虑模型层级的前提下对海外油气资产进行配置,既要考虑年度规划指标,也要从勘探开发比、油气比、资源类型或地理位置比、国家区域集中度4个维度考虑总体的配置目标。基于此,本文所确定的资产结构配置目标参数、表达方式以及各参数重要程度如表1所示。勘探开发比是衡量一个石油公司发展潜力的重要标志之一,合理的勘探与开发投资比例能够维持储采平衡,从而促进储量接替率的增长。近年来全球能源消费结构呈现低碳化和清洁化的发展趋势,天然气与石油相比具有清洁低碳的特点,从而成为近年来能源发展的热点,其需求量的高速增长导致油气比不断发生变动。目前各国发现常规油气田的难度增加,勘探成本上升,石油公司纷纷将目光转向海上以及非常规油气开采,尤其是国际大石油公司依靠领先的技术优势,已在具有增長潜力但是门槛技术相对较高的深水、非常规、LNG等领域占有一席之地。企业在进行海外投资时,通常会考虑集中度投资,集中度投资既能带来风险也能带来收益,集中度风险也成为了海外投资风险之一,尤其是在中国石油企业实施“走出去”发展战略的大背景下,集中度问题必然是海外油气投资要面临的问题,石油企业在分散投资时要权衡风险与投资收益。

(二)算法求解

此问题属于O(nm)复杂度问题,且该优化问题具有不可微、不连续、多维高度非线性的特点,受到整数、非负性、成本、资金等多种条件约束。在问题的求解中,不仅要考虑经济效益、风险、产能等优化目标的协调性,同时也要考虑项目互斥、协同等的制约。精确求解的方法可实施性较差,无法在有限时间内得出最优的结果,因此本文选用近似求解。启发式算法虽然可以解决上述问题,但是其对经验的依赖程度高,致使可靠性不足,最终结果难以控制,因此本文拟采用智能优化算法中的遗传算法进行求解。

遗传算法是一种全局随机寻优的方法,局部优化的性能相对较弱。然而在本文所研究的问题中,需要用到局部化的寻优,比如在油价低位运行下的保守投资行为并不会将整个“区域背包”完全占用。为了解决这个问题,本文采用初设—遗传—退化的三级优化机制,在遗传算法解的基础上实现局部退化寻优,在这个过程中,一旦发现更优的解就会替换原始解,反复迭代以寻找局部最佳的组合策略。该过程主要有3个步骤。第一步初设,设置染色体数量GA_N=100,种群代数GA_M=30,变异系数GA_Pm=0.2。第二步遗传,搜索优秀基因进行遗传,得到遗传算法计算结果。第三步退化,根据遗传算法计算结果确定退化寻优次数与位置,若存在寻优基因则随机挑选进行退化演变,否则结束;若退化演变后结果更为优秀,则替换原始优化解,并返回确定退化寻优次数和位置,继续迭代,直至结果最优;若退化演变的结果没有更为优秀,则返回确定退化寻优次数和位置,继续迭代,直至结果最优。

(三)目标函数

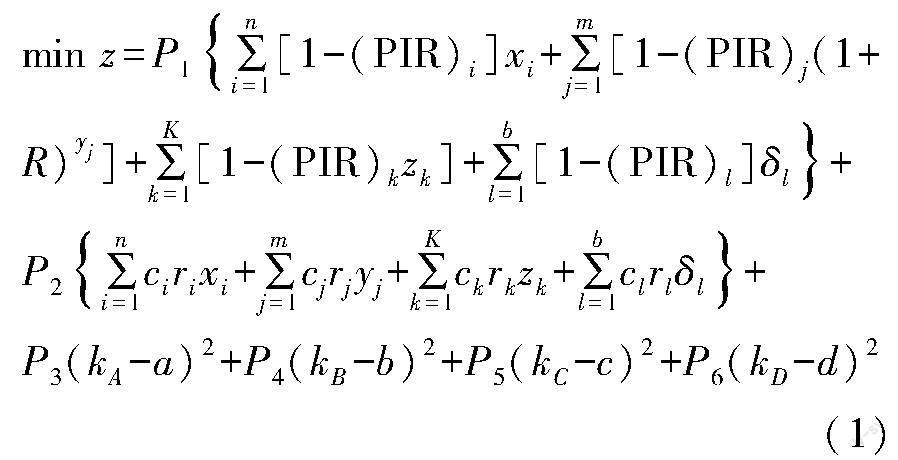

根据不同的海外投资战略目标的需求、决策变量的属性类别,构建海外资产结构优化配置符合度的目标函数模型,如式(1)所示。式(1)中出现的P1,P2,P3,P4,P5,P6表示按照重要程度递减;PIR代表获利能力指数,为NPV(净现值)与Capex(资本性支出)的比值;R表示贴现率;ci,cj,ck,cl表示各项目的风险权重;ri,rj,rk,rl表示各项目风险值;其余符号以及约束均在约束条件中说明。由于本文所研究的是一种战略投资优化问题,其所追求的并不是单纯某一个目标,而是在考虑所有约束的基础上所作出的战略取舍,是在整体约束条件下的最优值,因此所得到的结果会与不考虑约束的最优值有一定的差距,本文目标函数最小化指的就是这个差距最小。

(四)约束条件

经过初始化筛选,结合海外油气资产特征建立以下模型约束。

1.项目约束

结合境外油气投资项目的特点,本文将项目分为取舍型项目、延迟投资型项目、运营中项目、备选项目等。xi(i=1,2,…,M)表示取舍型项目,xi∈[0,1],xi=0表示不投资,xi=1表示投资;yj(j=1,2,…,N)表示延迟投资型项目,yj∈(0,n),n代表延迟投资的年限,如yj∈(0,5)表示在5年内延迟投资;zk(k=1,2,…,O)表示运营中项目,zk∈(0,1),可以决策退出项目的比例;δl(l=1,2,…,P)表示备选项目,δl∈[0,1],δl=0表示不投资,δl=1表示投资。项目方面存在的约束有3类。

(1)项目必选约束。出于政策等政治因素或是其他原因的考量,某个项目必须进行投资,这时该项目就被约束为必选项目,存在xi=1或yj=1或δl=1的情况。

(2)项目非负整数约束。在进行投资时,约束单个项目的决策变量一定为非负的整数。xi、yj、zk、δl中xi、δl均取0或1,zk代表的是一个比例不受此约束,因此只需要yj取整数即可,并且每个项目每年的投资额都不能为负数,即Ii≥0,Ij≥0,Il≥0。

(3)项目类型约束。kB表示勘探开发比,即经过n年的投资,勘探项目与开发项目的数量、投资额等的比例。通常有3种情况:B1指用n年后勘探与开发项目的权益油气之比表示kB,B2指用n年后勘探与开发项目的已发生投资额之比表示kB,B3指用n年后已投入资金的勘探与开发项目的个数之比表示kB。

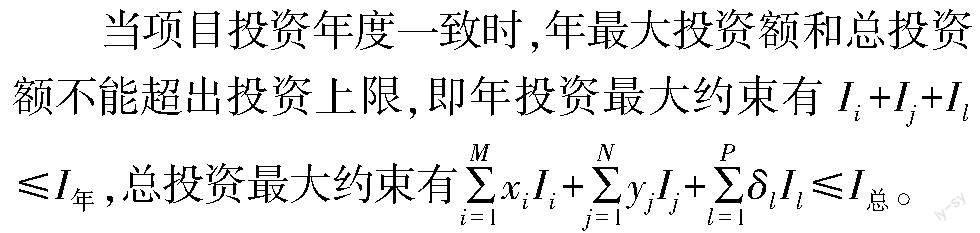

2.投资额约束

3.产量约束

4.区域约束

(1)国家区域集中度约束。kA代表国家区域集中度,即经过n年的投资,权益油气或净现金流集中于国家或地区的程度。通常有4种情况:

A1指用n年后权益油气区域约束表示kA,A2指用n年后净现金流区域约束表示kA,A3指用n年后权益油气国家约束表示kA,A4指用n年后净现金流国家约束表示kA。

(2)资源地理位置约束。kD代表资源类型或地理位置比,即经过n年的投资,某资源类型或地理位置的权益油气与其总值之比(或净现金流与其总值之比)。通常有4种情况:D1指用n年后非常规资源的权益油气占总值的比例表示kD;D2指用n年后非常规资源的净现金流占总值的比例表示kD;D3指用n年后某种地理位置权益油气占总值的比例表示kD;D4指用n年后某种地理位置净现金流占总值的比例表示kD。

5.产品类型约束

kC代表天然气与原油的比例,即经过n年的投资,天然气、原油的可采储量或净现金流之比。通常有2种情况:C1指用n年后权益油与权益气之比表示kC,C2指用n年后天然气与原油的净现金流之比表示kC。

三、海外油气资产结构配置优化仿真分析

考虑到海外油气项目比常规项目的投资组合优化问题更为复杂,在运用智能优化算法进行模型求解过程中,要在离散的时域空间结构上、在满足给定的约束条件下,寻找使目标函数达到最优的解。为了能更好地对优化模型进行求解,本文引入适应度函数来对遗传算法进行改进,重点解决3个主要问题。其一,由于投资额度的多样性,年度额度与多年投资总额度具有模糊性,使得局部优化比较困难。因此,在考虑区域投资总额约束的前提之下,引入多背包问题,并对背包中的不良个体进行修复,使得后代繁殖过程中形成的染色体个体全部满足区域投资总额的限制,形成针对项目组合优化遗传算法的初始种群,在此过程中运用随机填充來解决局部不能优化的问题。其二,由于模型设计的层次结构复杂,共包含两个决策层级以及多个可选维度,在进化过程中可能会导致多样性减少。本文在自适应融合搜索中加入了三级备选池以预防多样性减少问题。其三,层级复杂、维度较多使得维度的组合方式较多、灵活性较高,这样可能会使目标函数过早出现最优解。本文使用多目标约束协调分级优选方案建立综合考虑多因素分级优化方案的适应度函数,并在遗传算法解的基础上进行局部退化,一旦发现更优解将替换原始解,进行反复迭代以寻找局部最优组合策略,以防止过早出现最优解。

(一)参数设置

1.基础数据设定

“一带一路”沿线国家油气储量丰富,国家间交流日益密切,对我国油气投资环境产生积极影响,本文选取了“一带一路”沿线部分国家的油气投资数据,以及非“一带一路”沿线国家的油气投资数据,共同组成数据集。根据已有数据集,对项目按照项目所处区域国家、勘探开发类型、资源类型、开发地理位置进行梳理,油气项目所在区域国家及其编号如表2所示,表3为项目的不同类型统计。

2.约束条件设置

项目必备约束如表4所示,投资总额约束设置为14 500百万美元,投资期设定为10年。针对模型中kA,kB,kC,kD4个维度的约束条件设置分组优先顺序,每组最多选择一个,通过MATLAB软件对模型求解可知,当可选维度及优先级顺序满足A1>B3>C1>D4且各自约束值的限制均被满足时,可以达到整体投资效果最优。考虑该实例应用中设定的10年的投资期限,若要达到最优的投资效果,需要4组约束满足如下条件:

A1:10年后权益油气区域集中度kA≥0.60;

B3:10年后已投入资金的勘探与开发项目个数之比kB≥0.12;

C1:10年后权益油与权益气之比kC≥0.32;

D4:10年后中深海、滩浅海净现金流占总值之比kD≥0.20。

(二)模型优化结果与分析

以中国海油境外油气投资为原始样本,其中共203个海外油气投资项目,分别将项目编号为1—203,并以2020—2029年为一个投资计划期,共10年,分别对应投资年份为1—10。运用改进遗传算法进行实例分析,设定遗传参数中的染色体数量为120、种群代数为100、变异系数为0.2。模型优化结果如表5所示。投资年份为0表示不投资该项目,投资年份为i(i≠0)表示投资该项目,并且在2020年基础上第i年投资,比如投资年份为1表示在2020年投资该项目。从表5优化结果可以看出,编号为11、55、64、71、76、84、90、91、101、121、131、138、141、145、149、159、173、175、181的19个项目被弃投,最终203个项目中投资184个,其中勘探项目20项、开发项目164项。184个被选中投资的项目总投资额为14 419.09百万美元,满足总投资额小于14 500百万美元的约束条件;区域国家集中度约束kA=0.619,满足kA≥0.60的约束条件;勘探与开发项目比例约束kB=0.122,满足kB≥0.12的约束条件;天然气与原油项目比例约束kC=0.329,满足kC≥0.32的约束条件;资源类型比例约束为kD=0.201,满足kD≥0.20的约束条件,4个维度的约束均得到满足。

样本中油气勘探项目的数量远小于油气开发项目的数量,这也是当前我国海外投资项目的现状。由于油气勘探项目风险高、见效比较慢,所以石油公司对于油气勘探项目的投入比较少。以上述优化过程中编号175的选投开发项目(简称编号175)、编号为176的选投勘探项目(简称编号176)为例,这两个油气投资项目位于阿根廷,地处南美洲,均为常规的陆地原油开发项目。在人工决策阶段,虽然考虑到编号176作为勘探项目有很大的发展潜力,但是在两者累计权益气均为零的情况下,编号175的累计权益油气约为编号176的14倍,累计净现金流量约为编号176的17倍,两者各有优劣,难以进行比较,而且从表面来看似乎编号175的投资效益更好。然而根据数据模型的优化量化结果,最终放弃累计净现金流量大的编号175项目,选择发展潜力更大的编号176勘探项目,符合投资战略效益最大的需求。

从资产结构的角度对优化结果作进一步分析,发现以下几个问题。第一,油气勘探项目与油气开发项目比重失衡。在184个被选中的项目中,勘探项目仅为20项,且为选投勘探项目;开发项目共164项,其中必投开发项目80个、选投开发项目84个。勘探开发项目比不高,两种类型项目数量失衡,可见石油企业对于油气开发项目的投入力度更大。第二,项目投资的国家区域集中度较高。在优化结果中,项目均集中于:北美加拿大,非洲尼日利亚、肯尼亚和刚果,欧洲挪威,南美智利,等等。投资项目虽然多而广泛,但是分散程度却不高。第三,天然气与原油项目比较低。在优化结果中天然气项目仅12个,分别分布在挪威(9项)、马来西亚(2项)和卡塔尔(1项)3个国家,其余全为原油项目,这并不利于我国能源转型和可持续发展。第四,非常规、海域油气投资项目占比较少。在优化后的总投资项目中,陆上常规项目达89个,海域(滩浅海、中深海)项目69个,其中海上非常规项目仅2个,海域及非常规项目较少。

(三)海外油气资产结构配置及优化的合理化建议

1.增加勘探项目比例,强化上游业务能力

石油企业的海外投资资金投入量大、回收期限长,并且风险大、收益不稳定,勘探项目相较于开发项目来说这些特征更加明显。因此,大多数石油企业都倾向于压缩风险更大、投资期限更长的勘探项目,增加开发项目的投资。但是从长远来看,这样势必会导致油气储量接替率下降,对公司长远战略规划以及可持续发展造成影响。我国石油企业要积极优化投资组合,持续关注全球勘探热点地区,加大勘探新项目的力度,科学规划油气勘探与开发项目的比例。针对风险比较大的勘探项目,石油企业可以协同合作,增加整体实力,在共享勘探重大成果的同时共同承担风险。

2.加强区域合作共赢,提高风险抵御能力

在政府加强“走出去”和“一带一路”倡议下,我国石油企业加强海外投资,并取得了一定的成果,但是投资项目集中程度比较高,分布格局不够均衡,项目投资所承担的风险较大。我国石油企业应结合国内外形势,丰富海外能源合作,尤其与“一带一路”沿线国家深化合作,利用好地缘优势,把握好各方的利益交集,进一步完善海外重点区域合作,构建多元化的投资布局。同时,在进行海外投资时要考虑各国的投资环境,有的国家油气资源丰富但经济发展较缓,有的国家油气资源匮乏但经济发达,石油企业在投资之前需要正确判断其优势与劣势,识别机会与风险。此外,在进行海外项目投资时,难免会涉及各地国情与政策的不同,企业一定要了解当地国情,遵守当地的法律法规,并积极适应当地的文化习俗。

3.科学规划项目类型,增强核心竞争能力

相较于国外许多大型石油公司,我国石油企业开展境外业务时间并不长,经验并不是很丰富,且项目均集中于常规项目,在深水、非常规等新兴领域的探索开发与诸多跨国石油公司之间的差距比较大,尤其是在核心竞争力方面还有所欠缺。随着国际形势的变化,获取境外优势资源的难度将会进一步加大。国内石油行业亟需在关键技术与装备优势上进一步发展和加强,加大勘探开发等关键技术的研发投入,与具有领先核心技术的国际石油公司合作和学习,同时在进入非常规等项目时要进行稳妥的风险识别,争取在非常规油气和深海等领域增大市场份额,科学规划项目类型分配。

4.稳步推进能源转型,提升可持续发展能力

在“双碳”背景下,全球油气行业已经进入深刻变革的新时期,天然气资源相较于石油资源更加清洁和环保,在应对全球气候变化中具有极大优势。不断减少化石能源的使用,大幅度发展可再生能源将成为能源发展的新趋势。虽然在一段时间内,石油的核心地位不会改变,但是能源转型已成大势所趋。因此,我国石油企业应该积极对天然气和可再生能源的投资进行布局,结合自身优势抢占能源转型先机,不断提升天然气与可再生能源的投资比重,推动能源转型的有序进行。

四、结语

中国石油企业海外投资是积极响应国家“走出去”战略的重要举措,如何优化石油企业海外投资结构以提升石油企业“走出去”的能力,是一个值得研究的课题。本文以我国石油企业海外油气资产结构配置及优化为目标,根据油气项目海外投资实际情况对模型进行了两个层级以及多个维度的划分;在考虑勘探开发比、油气比、资源类型或地理位置比、國家区域集中度等投资约束的条件下,通过目标参数设定构建了带时间窗口的混合整数非线性目标规划模型;运用改进的遗传算法对模型进行求解,运用项目开发数据集进行实例分析,形成战略目标集,采用多目标投资组合优化模型选择价值最优的投资方案组合,给出了海外油气资产结构配置优化建议。对于我国石油企业来说,优化境外投资是提升石油企业发展的重要策略,与此同时,油气产业链的上中下游每个环节都应该寻求企业关键技术的不断创新与进步,以提升中国石油企业海外发展的质量和核心竞争力。

参考文献:

[1] 王作乾,范子菲,张兴阳,等.2021年全球油气开发现状、形势及启示[J].石油勘探与开发,2022,49(5):1045-1060.

[2] 侯梅芳,葛苏,程小岛.新形势下中国能源安全的内涵、挑战和举措[J].天然气工业,2022,42(9):157-165.

[3] 崔明欣,李可欣,张琼.“一带一路”沿线国家油气投资环境影响因素研究——基于RM-BP-DEMATEL模型的实证分析[J].中国石油大学学报(社会科学版),2020,36(5):11-18.

[4] 卫永刚,王峰,杨慧,等.能源转型和“欧佩克+”限产背景下国际油价走势分析[J].油气与新能源,2022,34(3):24-29.

[5] 刘合年,史卜庆,薛良清,等.中国石油海外“十三五”油气勘探重大成果与前景展望[J].中国石油勘探,2020,25(4):1-10.

[6] 窦立荣,袁圣强,刘小兵.中国油公司海外油气勘探进展和发展对策[J].中国石油勘探,2022,27(2):1-10.

[7] 张琼,苑可鑫,张守华.国际油价波动对我国“一带一路”油气海外投资的影响研究[J].价格理论与实践,2021(5):93-96.

[8] 蔡勋育,刘金连,赵培荣,等.中国石化油气勘探进展与上游业务发展战略[J].中国石油勘探,2020,25(1):11-19.

[9] 张鹏,梁楚婷.具有现实约束的均值-下半方差模糊投资组合优化研究[J].模糊系统与数学,2022,36(4):80-90.

[10] 何朝林,张棋翔,涂蓓.基于不确定性测度相对熵的资产组合优化[J].系统工程,2021,39(1):126-132.

[11] 宋代文,韓镔,宋思锘.S曲线非确定性经济评价方法在油气项目投资决策中的应用[J].石油学报,2022,43(3):443-452.

[12] Liu Y J,Zhang W G,Gupta P.Multiperiod Portfolio Performance Evaluation Model Based on Possibility Theory[J].IEEE Transactions on Fuzzy Systems:A Publication of the IEEE Neural Networks Council,2020,28(12):3391-3405.

[13] 陈琳,王子微,莫玉良,等.改进的自适应复制、交叉和突变遗传算法[J].计算机仿真,2022,39(8):323-326.

[14] Cao J L. Algorithm Research based on Multi Period Fuzzy Portfolio Optimization Model[J].Cluster Computing,2019,22(2):3445-3452.

Research on Chinas Offshore Oil and Gas Asset Structure Allocation Under the Belt and Road Initiative

ZHANG Tao1, ZENG Xianfeng1, ZHAO Liping2

(1.School of Economics and Management, China University of Petroleum(East China), Qingdao 266580, Shandong, China;

2.Gas & New Energies Company, China Petroleum Corporation Limited, Beijing 100007, China)

Abstract: The current sharp fluctuations of the international oil prices and the unstable international situation have caused great pressure on Chinas energy security. Actively optimizing the configuration of overseas oil and gas assets is an effective means to ensure Chinas energy security, market initiative and discourse power. Aiming at the problem of unreasonable allocation of overseas oil and gas assets structure, this paper sets reasonable conditions and constraints according to the main characteristics of overseas oil and gas assets, constructs a multi-objective programming mathematical model that meets the different requirements of single-dimension and multi-dimension asset structure allocation, adopts the idea of reverse, multi-level and multi-stage optimization, and uses improved genetic algorithm to solve the model, and seeks the project set with a reasonable asset allocation structure and its realization path. According to the analysis of optimization results in application examples, some reasonable suggestions on the structural allocation of overseas oil and gas assets are further put forward, such as increasing the proportion of exploration project, strengthening regional coorperation, and scientifically planning project types.

Key words: overseas oil and gas asset structure; multi objective planning; improved genetic algorithm; configuration and optimization