河南省数字普惠金融发展研究

2024-01-31 15:11王宇平

农村农业农民·B版 2024年1期

王宇平

摘 要:数字普惠金融的数字化、普惠性、便捷性为乡村振兴战略的实现提供了重要的金融支持。从数字普惠金融整体层面及其覆盖广度、使用深度和数字化程度3个子维度层面对河南省2012—2021年的数字普惠金融发展情况进行分析,据此提出要加强信息数字化基础设施建设、完善数字普惠金融扶持监管体系、提升金融产品和服务的适配性等,以促进河南数字普惠金融的发展及其经济社会效应。

关键词:数字普惠金融;乡村振兴战略;农村金融

乡村振兴战略是加快实现社会主义现代化强国目标的重要举措。2019年,国家多部门联合推出的《关于金融服务乡村振兴的指导意见》提出不断推进我国农村地区数字化普惠金融进程,数字普惠金融业已成为支持乡村振兴不可或缺的力量。数字普惠金融兼具普惠金融的普惠特征和互联网的广覆盖、便捷性特征,其独特优势有助于解决传统普惠金融发展中存在的问题,对发展乡村经济、服务乡村振兴具有重要意义。

一、数字普惠金融评价指标体系

自2016年G20峰会期间我国提出制定《G20数字普惠金融高级原则》,数字普惠金融的概念正式被提出,后随着互联网和数字技术的高速发展和广泛应用,助力普惠金融实现了广覆盖和高效率。数字普惠金融在实践中的迅速发展和研究中的普遍需求,引发不少学者和机构致力于构建其评价指标体系。目前,最为学界认可的是北京大学数字金融研究中心与蚂蚁金服合作测算的“数字普惠金融指数”。该指数覆盖我国31个省(自治区、直辖市)、337个地级市和约2 800个县区,从数字普惠金融覆盖广度、使用深度以及数字化程度三个子维度构建评价指标体系,通过对相关原始数据进行处理,最终得出各层分组指数和综合指数。故本文选用其最新公布的2012—2021年的部分数据来衡量河南省近10年的数字普惠金融发展水平。

二、河南省数字普惠金融发展现状分析

(一)河南省数字普惠金融总指数分析

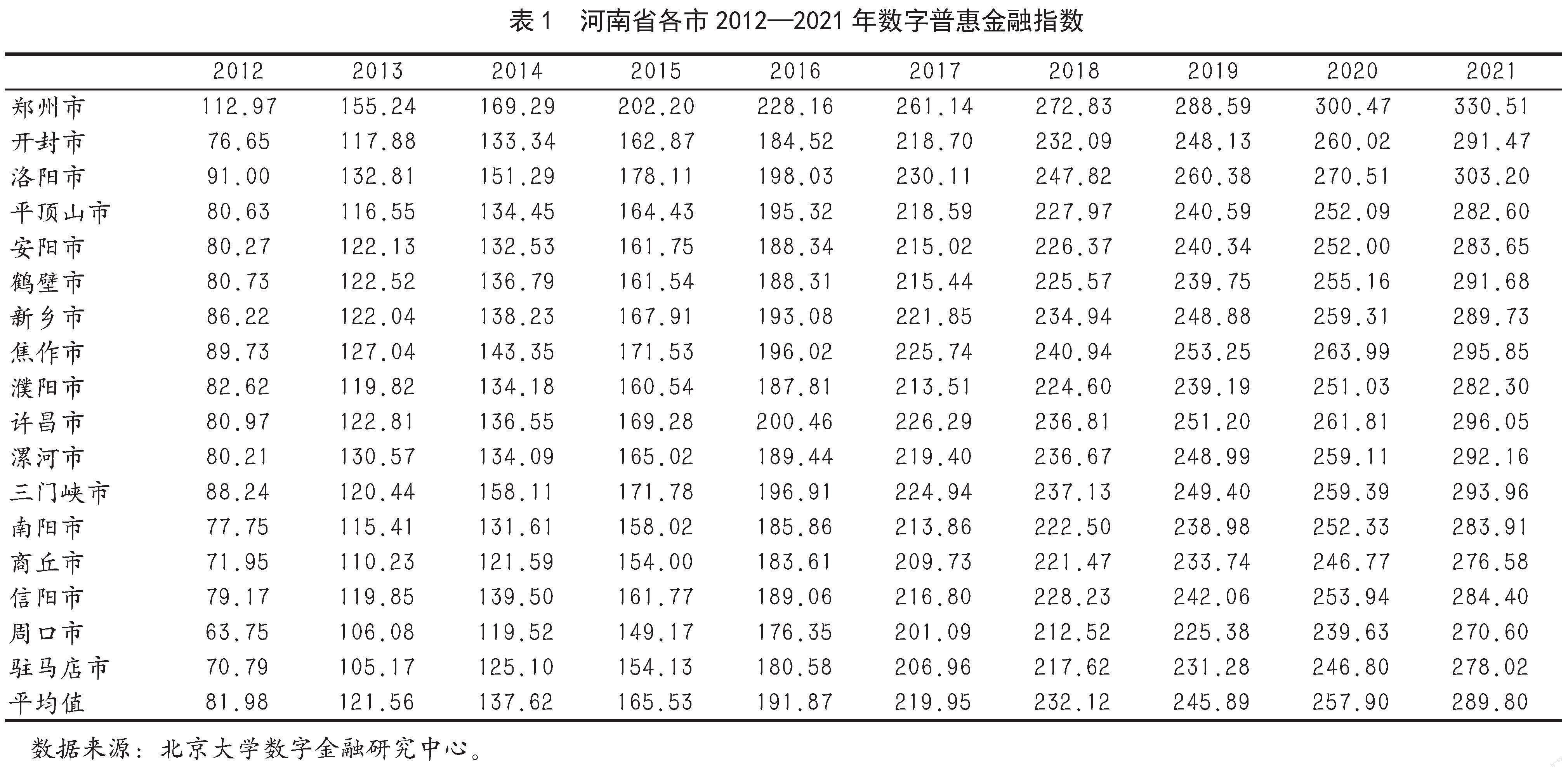

根据北京大学数字金融研究中心所公布的相关数据,整理出河南省各地市近10年的数字普惠金融指数(见表1)。由于其在披露数字普惠金融数据时不包含河南省济源市,故本研究样本为河南省除济源市外的17个省辖市。从各年度的数据来看,2012年全省各市的数字普惠金融指数的平均值为81.98,低于当年全国各市数字普惠金融指数的平均值88.62,说明河南省数字普惠金融发展水平整体不高,处于全国中等偏下水平,存在一定的提升空间。随着数字经济的发展以及应用的普及,3年后综合指数的平均值已翻倍达165.53,5年后综合指数的平均值已超过200,达219.95,到2021年增加到289.80,高于当年全国各市数字普惠金融指数的平均值282.78,属于全国中等偏上水平。总指数变化说明河南省各市在2012—2021年这10年间数字普惠金融发展实现了持续快速增长。

基于河南省各市数字普惠金融指数,可展现2012—2021年河南省各市数字普惠金融发展状况。第一,通过不同地市的横向对比,可以看出河南省所有市的数字普惠金融发展水平在变化趋势上基本是一致的,即随着科技创新、经济发展、应用水平的不断提升,数字普惠金融指数也在逐年提高。河南省省会郑州市在政治地位、区位优势、经济基础、科技水平、居民素质方面拥有一定优势,故其数字普惠金融水平始终高于其他市。第二,从不同年份的纵向对比来看,河南省各市的数字普惠金融水平随着时间的推移呈现出不断上升的趋势。对比不同时间段,可以发现2012年到2013年与2020年到2021年两个时期数字普惠金融发展速度较快。原因可能是,在2012年到2013年间数字普惠金融尚处于起步阶段,互联网技术的迅猛发展快速拓宽了数字普惠金融的应用领域,技术进步的成效传递并影响到后续几年的发展态势;从2017年开始后面几年增速缓慢,可能是由于数字普惠金融单纯的拓展客户群体和应用场景初步格局已经形成,增速放缓;在2020年至2021年间,由于新冠疫情的影响和政府支持力度的加大加速了便捷、经济的数字普惠金融的发展进程。

(二)河南省数字普惠金融分维度指数分析

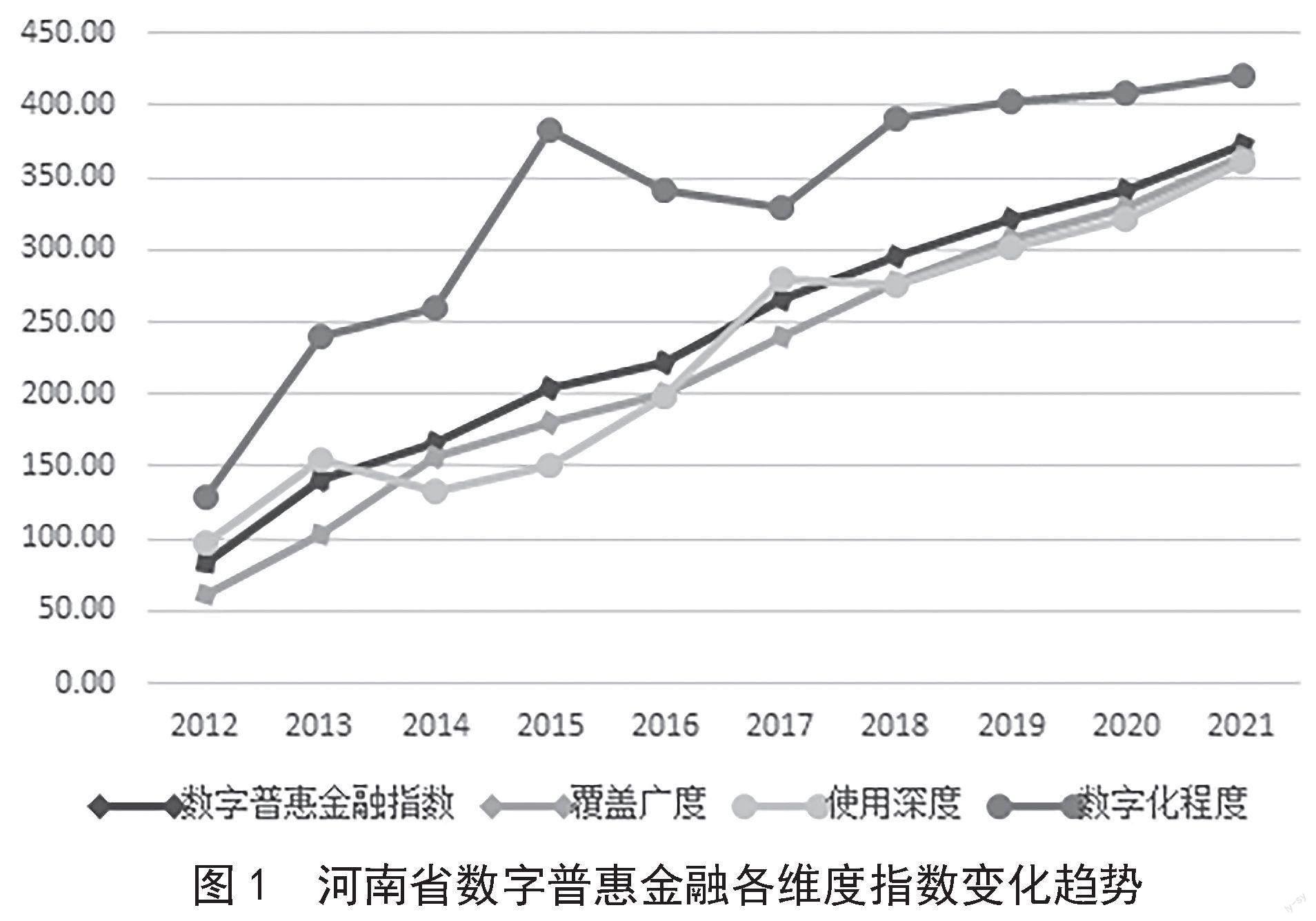

根据2012—2021年河南省数字普惠金融三个子维度指数,制作图1,展示其近10年的变化趋势。由图中可以看出,从2012年到2021年,数字普惠金融覆盖广度、使用深度以及数字化程度整体上保持增长态势,都有较大幅度的提升。其中,覆盖广度指数在10年里始终保持稳步增长,反映出数字普惠金融的账户覆盖率不断提升;使用深度指数增长态势不够稳定,分别在2014年和2018年出现两次小幅度的下降,反映出要通过不断开发贴合用户需求的金融产品、提升数字金融服务效率来提升数字普惠金融的使用深度;数字化程度指数从整体上看增长势头强劲,但稳定性不够强,在2015年出现大幅提升后,在2016年和2017年持续下降,揭示出只有通过技术革新,加强数字普惠金融的移动化、实惠化、便利化和信用化才能稳定数字普惠金融的可持续发展。通过图中折线,能看出河南省数字普惠金融各子维度发展水平和增长速度并不均衡,未来河南省还要在覆盖广度和使用深度上挖掘数字普惠金融的潜力,并把握数字化程度的发展态势,确保持续稳定发展。

通过上述分析,可以发现河南省数字普惠金融总体发展势头较好,但总体水平仍不够高,省内各市发展不均衡,且数字普惠金融各子维度发展速度和稳定性也有较大的差异,存在一定的提升空间。研究发现,数字普惠金融发展及其经济社会效应发挥均受到诸多因素影响。对于农业大省河南而言,在基础设施相对较薄弱、资源禀赋较少、金融素养较低的农业农村领域,数字普惠金融发展和助力乡村振兴任务依然艰巨。

三、推进河南省数字普惠金融发展的路径

(一)加强信息数字化基础设施建设

完善的数字化基础设施会对所在地区的数字普惠金融水平产生显著的促进作用。首先,河南省在农村、偏远地区要充分借助数字技術着力提升金融的普惠性。提升网络基站覆盖率及网络共享质量,增加信号基站布局,不断扩大乡镇及行政村的5G网络覆盖范围,提升农村、偏远地区的通网率和信息共享水平。其次,在完善硬件设施的基础上,可以针对农村地区出台购买手机、电脑等终端设备和流量套餐、宽带的补贴优惠政策,利用优惠服务补偿降低“长尾”客户获得金融服务的成本,让更多人能够用得起互联网,提高互联网的使用技能,扩大个人数字终端设备的覆盖面积。最后,相关部门可协调地方与大型企业采取技术共享或学习借鉴的形式开发合作数字化基础设施建设。对传统基础设施进行改造和升级,更好地赋能河南数字普惠金融的发展。

(二)完善数字普惠金融扶持监管体系

2023年,河南省财政下达普惠金融发展省级专项资金1.33亿元,用于支持引导各地普惠金融发展。为更好地发挥财政资金撬动作用、不断提升各市数字普惠金融服务水平,首先应推进地方政府、金融机构和互联网金融平台合作,以互联网思维、轻资产新模式搭建数字化金融信息服务平台。以惠民为导向,积极对接各类金融服务资源,快速提升河南金融服务水平,有效解决信贷供需过程中的信息不对称问题。其次,构建多主体共治的数字化平台监管模式。一方面,各金融机构利用数字化平台及时反馈进展,定期报送项目授信、贷款发放、还本付息等相关情况。另一方面,政府切实担负起数据安全和隐私保护、金融产品质量保障等方面责任,保护经营主体和平台内经营者的合法权益,规范操作行为,加大监管力度。最后,从市场培育的角度,需要提升包括新型农业经营主体在内的广大居民的数字金融素养。通过数字化平台、普惠金融便民服务点,普及个人征信、数字金融产品、非法网络金融活动以及防范互联网投资理财风险等相关金融知识,加大农村基层金融知识的宣传力度,增强居民的金融安全意识,对农业信贷形成正确且全面的认识,树立使用正规互联网金融平台获得金融服务的意识,扩大互联网金融知识的触达面,提升农村居民的数字金融素养。

(三)提升金融产品和服务的适配性

乡村振兴战略下提升普惠金融的数字化程度需要抓住农村市场进行差异化创新,提升金融产品和服务的适配性。河南省作为传统的农业大省,当前真正符合全省农村生产生活需求的数字金融产品较为匮乏,大多农村数字金融产品是从城市直接搬到乡镇,忽视了农村数字普惠金融供求的匹配程度。首先,要提升农村普惠金融产品的数字化程度。面向“涉农、扶贫”重点客群,有针对性地提供涉农专属金融产品。金融机构可利用区域大数据平台整合农村居民相关金融数据信息和消费金融数据信息,充分运用大数据精准预测分析新型农村经营主体的金融需求,为其提供创业擔保贷款、智慧畜牧贷款、农业春耕贷款、惠农收购贷款、种植和养殖贷款等专属贷款产品。其次,要拓展数字普惠金融服务的深度和广度。普惠金融服务应利用信息技术和发展持续向农村延伸下沉,不断提升农村普惠金融服务的可得性、便利性和优惠性,增加对广大农户、新型农业经营主体的金融服务供给,持续完善农村地区普惠金融服务网络,不断提升普惠金融服务水平,并积极运用金融科技手段创新普惠型农村金融产品。

参考文献:

[1]张哲,李季刚.乡村振兴背景下数字普惠金融驱动农村产业融合发展:基于中部地区的实证研究[J].长春金融高等专科学校报,2023(1):58-65+57.

[2]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[3]吉瑞.数字普惠金融对西部地区农村产业融合发展的影响研究[D].延安:延安大学,2022.

[4]冯兴元,燕翔,孙同全.中国县域数字普惠金融的发展与动能:指数构成、测度结果与对策思考[J].农村金融研究,2022(6):3-15.

[5]中华人民共和国中央人民政府.河南省财政下达1.33亿元专项资金支持普惠金融发展[EB/OL].(2023-05-25)[2023-6-20].https://www.gov.cn/lianbo/difang/202305/content_6876131.htm.

[6]星焱.农村数字普惠金融的“红利”与“鸿沟”[J].经济学家,2021(2):102-111.

猜你喜欢

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

今日农业(2019年10期)2019-01-04

党政研究(2018年1期)2018-01-27

经营者(2018年1期)2018-01-18

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

红土地(2016年10期)2016-01-28