基本养老保险基金投资、股票收益率与股价波动性

2024-02-19 17:59朱文佩林义

财经理论与实践 2024年1期

朱文佩 林义

摘 要:以2017—2022年各季度基本养老保险基金投资数据为样本,考察基本养老保险基金投资对股票收益率与股价波动性的影响。结果显示:基本养老保险基金持股比例变化对股票未来收益率有一定预测效应,持股比例增加会加剧股价波动。异质性检验表明,被持股公司规模越大,持股比例变化对股票收益率的影响越不明显,对股价波动性影响的时滞性越强。对于短期持股而言,持股比例增加会加剧股价波动,而对于长期持股而言,持股比例增加有利于稳定股价。鉴于此,应继续推动基本养老保险基金全国统筹,进一步扩大其市场化投资规模、延长投资考核期限,提升基金可持续发展能力。

关键词: 基本养老保险基金;股票收益率;股价波动性;市场化投资

中图分类号:F830.91;F840.67 文献标识码: A 文章编号:1003-7217(2024)01-0041-07

一、引言及文献综述

人口老龄化是全人类面临的共同挑战。与发达国家相比,我国的老龄化呈現出规模大、速度快、未富先老、未备先老等特征,人口结构的快速变化给养老保险制度可持续运行带来严峻挑战。近年来,我国正在积极探索养老金体系改革方案,除了大力推动第二、第三支柱补充养老保险发展以外,还在基本养老保险制度内部探索延迟退休、缴费率调速、待遇调整等一系列参数化改革措施,旨在增强基本养老保险基金的支撑能力[1]。其中,通过市场化投资实现基本养老保险基金保值增值的代际影响最小,实施起来相对容易。

2015年8月,国务院发布了《基本养老保险基金投资管理办法》(国发〔2015〕48号),在保证安全性的基础上,明确了养老保险基金投资的多种方式。2016年6月,基本养老保险基金正式开始进行市场化投资。时至今日,基本养老保险基金“入市”已逾6年,在此期间,基本养老保险基金投资绩效如何?作为重要的资本市场参与者,其对股票收益率和股价波动性有何影响?其能否发挥养老金“长钱”优势,起到推动资本市场稳定与完善的作用?本文将就这一系列问题展开讨论。

近几十年间,发达国家和新兴市场的养老金制度均经历了巨大变革,养老保险基金规模也逐年扩大。截至2022年底,OECD国家退休储蓄计划积累的养老金资产已高达48.1万亿美元[2]。随着养老金成为重要的机构投资者,从理论和实践角度证明养老保险基金对资本市场的影响愈发重要。在理论研究方面,Zvi最早提出养老金积累是促进资本市场发展和金融创新的重要因素,在美国的债券、股票及其他金融衍生品市场的演变中发挥了关键作用[3]。Davis从理论上提出养老金规模扩大在提升证券市场成熟度的同时会削弱传统银行效用,从而对金融市场产生根本性的影响[4]。在国内的研究方面,郑秉文、房连泉通过分析智利养老金改革的成功案例提出,对于资本市场处于起步期的发展中国家而言,建立积累制的养老保险基金能通过扩大资本市场规模、有效提高资本市场资源配置效率来促进资本市场的完善。同时,资本市场结构

完善会反过来推动养老保险基金保值增值[5]。林义等从制度分析的视角对实现养老金与资本市场互动的约束条件进行了分析,认为完善包括养老金制度、资本市场制度等在内的制度是实现养老金与资本市场良性互动的前提[6]。朱俊生和邹琼指出可以发挥保险业和养老保险基金作为契约型金融机构的长期资金积聚作用,在推动资本市场发展的同时缓解直接融资与间接融资结构性失衡的局面[7]。

在实证研究方面,学者们基于不同国家的养老金投资数据,考察了养老金投资与资本市场发展间的相关性。其中,Walker和Lefort最早通过实证研究论证了积累制养老金改革对扩大资本市场规模的积极影响[8]。此后,Babalos和 Stavroyiannis基于OECD国家数据,利用PVAR模型研究发现养老金投资与资本市场发展间的良性互动效应[9]。然而,也有学者认为二者间的相关性并不总是存在,而是与该国的经济发展水平息息相关[10,11]。在国内的研究中,尽管有较多学者关注到机构投资者投资对资本市场发展的影响[12-14],但由于我国基本养老保险基金入市年限较短,投资规模相对较小,目前尚未有研究聚焦我国基本养老保险投资对资本市场的影响。在我国人口老龄化形势加剧的背景下,通过市场化投资实现基金保值增值,防范养老保险基金可持续风险势必将进一步扩大养老保险基金的委托投资运营规模。因此,本文将通过实证检验考察“入市”以来基本养老保险基金的投资特征,探究基本养老保险基金持股与股票收益率和股价波动性之间的关系。

二、我国基本养老保险基金持股特征

人口结构变化、就业模式变化等因素导致养老保险参保缴费人数减少,基本养老保险基金面临的支付压力倍增,目前维持基金可持续性高度依赖政府财政补贴[15]。在此背景下,购买国债、银行存款等传统投资方式已远不能满足基本养老保险基金保值增值目标。自2016年“入市”以来,基本养老保险基金坚持审慎投资、安全至上、控制风险、提高收益的运作方针,将安全性放在首位,其基金资产独立于社保基金,由社保基金理事会采取直接投资与委托投资相结合的方式开展投资运作,投资范围限于境内投资。

回顾过去几年的投资成绩,基本养老保险基金投资运营规模逐年扩大,由2017年的2819.01亿元增加到2021年的14604.73亿元,投资运营部分占结余基金的比重也由5.62%增长到22.83%(见表1),5年间的年均投资收益率达到6.53%,取得了较好的投资回报。虽然基本养老保险基金市场化投资规模不断扩大,但整体委托投资占比仍不足四分之一,除了近期的养老金给付准备资金外,还有大量的资金尚未盘活,委托投资比例有进一步提升的空间。此外,在投资内容方面,为保证投资的安全性,《基本养老保险基金投资管理办法》(国发〔2015〕48号)明确规定基本养老保险基金投资股票、股票基金、混合基金、股票型养老金产品的比例合计不得超过30%。而在实际投资中,持有权益类资产的比例甚至更低。与社保基金相比,在股市行情较好的年份,基本养老保险基金的投资回报率显著低于社保基金;在股市行情萧条的年份,基本养老保险基金的投资回报率则相对较高。说明与社保基金相比,基本养老保险基金的持股风格更加稳健,更注重百姓养老钱的安全性,但也进一步制约了其保值增值效果。

通过整理Wind数据库近年来基本养老保险基金重仓持股变动情况并进行研究发现,在持股规模方面,基本养老保险基金持股市值呈现出波动上升趋势,已由2017年6月的10781.24万元上升到2022年6月的2874534.531万元,持股数量也由3只增加至179只,说明市场化投资成为基本养老保险基金保值增值的重要渠道之一。在持股比例方面,各季度平均持股占流通股的比例为1.502%。基本养老保险基金对单只股票的最大持股比例也仅为6.408%,反映了基本养老保险基金投资风格较为保守,持股较为分散,不会过多地持有某一只股票,有利于控制整体投资风险。在持股波动方面,各季度基本养老保险基金持股比例平均增加0.216%,持股比例变动较小。在持股时长方面,在5年间基本养老保险基金持有过的136家样本公司中,持有5个季度及以下的公司59家,持有6~9个季度的公司54家,持有10个季度及以上的公司23家,说明基本养老保险基金持股周期整体偏短,长期持有的公司占比较小。

在持股行业分布方面,以2022年第二季度为例①,与其他机构投资者相比,基本养老保险基金持股行业较为集中,持有制造业股票的比例高达77.16%,显著高于其他机构投资者,持股占制造业流通股比例的1.18%①。与其他行业相比,制造业有估值水平较低、现金流较为充裕、经营业绩较为稳定的特点,体现了基本养老保险基金稳健、安全性至上的投资风格。此外,社保基金持有的制造业股票份额仅次于基本养老保险基金,二者的资金类型有一定相似之处,但基本养老保险基金对安全性的要求更高。除此之外,基本养老保险基金持股比例较高的行业还包括信息传输、软件和信息技术服务业,批发零售业,交通运输、仓储和邮政业。说明基本养老保险基金更倾向于布局基础民生相关、科技相关的朝阳行业,较少涉及金融业等资金增量干预较为显著的行业。

Wind数据库数据显示,在持股公司选择方面,基本养老保险基金重仓股票中私营企业占比50%以上,其中,市值位于100亿~500亿元中等规模公司占比最大,达到45.68%,这类公司信息披露考核等级相对较好,持有风险相对较低。在持股的每股平均收益方面,基本养老保险基金与社保基金持股的每股平均收益显著高于其他机构投资者,说明二者取得了良好的投资成效。在市盈率方面,除2022年外,其余年份基本养老保险基金持股的平均市盈率显著低于其他机构投资者,而市盈率较低的股票投资风险相对较小,这与基本养老保险基金的低风险偏好和价值投资取向保持一致。

三、实证检验

(一)变量选取和模型设定

持股比例不同使持股人对被持股公司的影响存在较大差异,只有持股比例超过一定限额才会对上市公司股价产生影响。除此之外,由于数据的可得性,持股比例较低的公司信息未披露。因此,从Wind数据库选取了2017年6月至2022年6月基本养老保险基金组合披露的各季度持股情况和持股比例变化情况②。由于要考察持股比例变化,数据应有一定连续性,故剔除持股比例过低、持股信息不完整以及持有期过短的股票。其他如股票价格、现金比率、资产负债率、账面价值比等数据均来自CSMAR数据库。经处理后得到样本公司136家,总样本量为922个。

1.变量选取。本文的被解释变量为股票收益率和股价波动性。选取股票的季度收益率来衡量股票投资回报情况,得到股票收益率(return)。参考以往研究的方法,利用一个季度内股票日收益率的标准差来衡量个股波动情况,得到股价波动性(volatility)[16]。样本股票季度平均收益率为2.2%,季度平均波动性为0.027,说明我国股票市场回报较低且波动性较高。

本文的核心解释变量为反映基本养老保险基金持股行为的变量,具体包括基本养老保险基金持股比例(phr)和基本养老保险基金持股比例变动(phrc)。其中phr為本季度基本养老保险基金持股占流通股的比例,样本各季度平均phr为1.502。phrc为本季度与上季度持股比例之差,样本各季度平均phrc为0.219。考虑到持股变化的影响具有一定的时滞性,同时考虑本季度与上季度持股比例的变动,这两个变量可以反映短期内基本养老保险基金持股行为的变化。在控制变量选择方面,参考既有研究可知,上市公司的规模、财务状况、机构持股等指标均可能影响公司的股票收益率与股价波动性。因此,选取现金比率、资产负债率、账面价值比、机构持股比例(除基本养老保险基金外)、总资产规模等指标作为控制变量,分别用于衡量被持股公司的财务状况、成长性和公司规模等。变量定义及描述性统计结果见表2。

2.模型设定。

首先,讨论基本养老保险基金持股与股票收益率和股价波动性之间的关系,建立如下回归模型:

returnit=β0+β1phrit+β2xit+γi+νt+μit(1)

volatilityit=β0+β1phrit+β2xit+γi+νt+μit(2)

其中,return和volatility分别表示样本股票收益率和股价波动性,i表示样本公司,t表示时间,x表示其他控制变量,μit为随机扰动项。同时,模型中也加入了行业固定效应γi和时间固定效应νt。

其次,讨论基本养老保险基金持股比例变动与股票收益率和股价波动性之间的关系,考虑到持股比例变动的影响可能有一定滞后性,将phrci,t-1(上季度持股比例变动)也纳入模型:

returnit=β0+β1phrit+β2phrcit+β3phrci,t-1+ β4xit+γi+νt+μit(3)

volatilityit=β0+β1phrit+β2phrcit+ β3phrci,t-1+β4xit+γi+νt+μit(4)

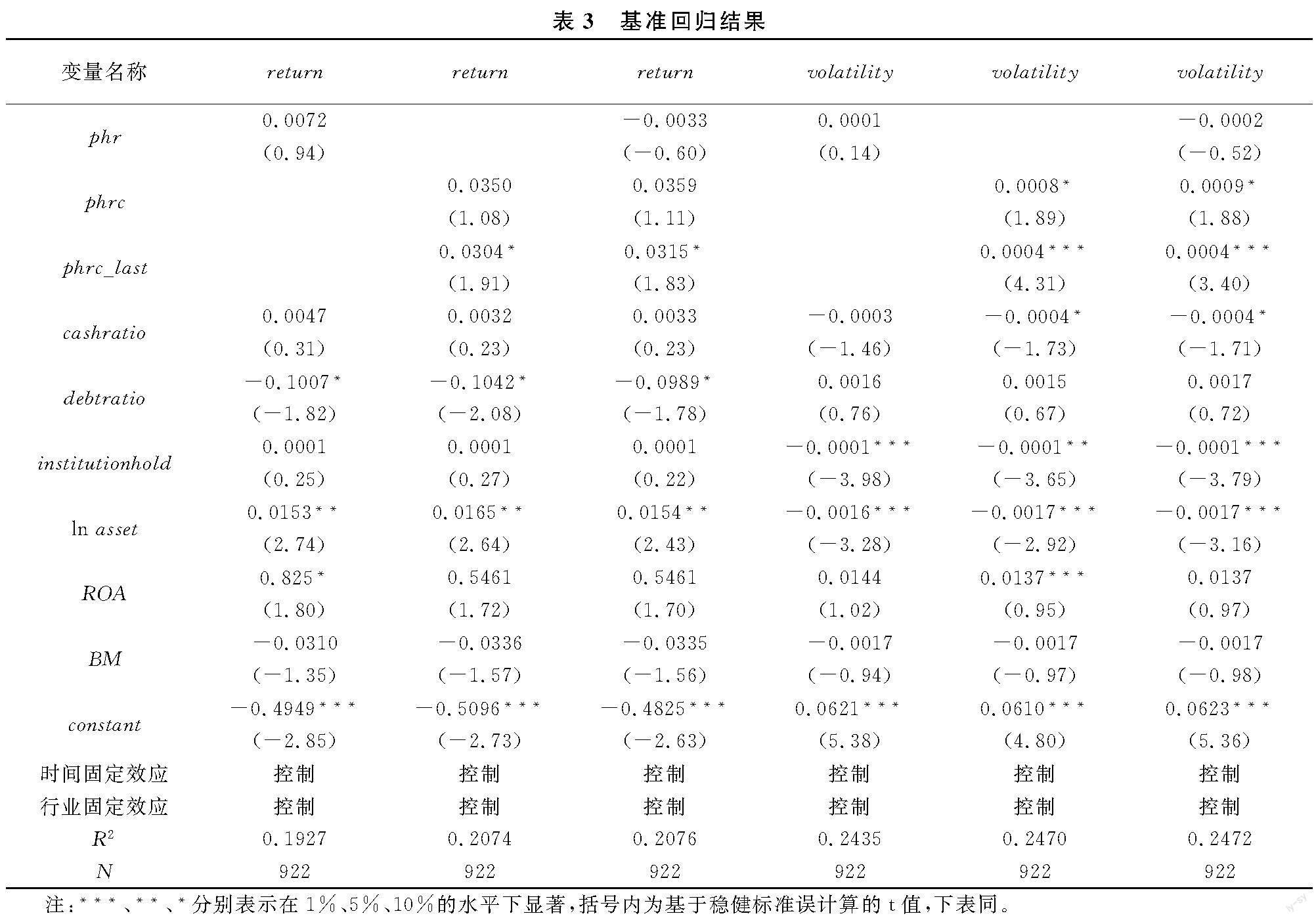

(二)基准回归结果

基准回归结果见表3。由表3可知,基本养老保险基金持股本身没有对股票收益率和股价波动性产生显著影响,这可能是由于周转性质的养老金预留与养老保险制度长期运行间的隐性冲突导致可投资规模下降,不能形成规模效应,从而制约了其对资本市场的影响程度。在持股比例变动对股票收益率的影响方面,本季度基本养老保险基金持股比例变动对股票收益率的影响不显著,上季度基本养老保险基金持股变化对股票收益率的影响在10%的置信水平下显著为正。这可能是由于基本养老保险基金投资风格稳健,所选中的股票具备投资潜力,其持股比例增加能向市场传递出有关该股票的利好信息,有利于提高股价从而使股票的投资回报率上升,且该过程存在一定的时滞性。在持股比例变动对股价波动性的影响方面,本季度和上季度基本养老保险基金持股比例变动对股价波动性的影响分别在10%和1%的置信水平下显著为正,说明基本养老保险基金持股比例增加会加剧市场波动。这归因于基本养老保险基金作为机构投资者,其交易行为可能产生羊群效应从而加剧市场波动。同时,受养老保险基金考核要求限制,基本养老保险基金短期持股较多,难以起到在长期内稳定市场的作用。在其他控制变量方面,资产负债率越高的公司股票收益率越低,在10%的置信水平下显著。公司资产规模扩大有利于提高股票收益率,缓解股价波动,起到稳定市场的作用。

(三)异质性检验

为考察基本养老保险基金持股行为对不同样本群体的影响差异,根据公司规模排序,将样本划分为小型公司和大型公司分别进行回归,异质性检验结果见表4。由表4可知,基本养老保险基金持股对股票收益率和股价波动性的影响依旧不显著,但持股比例变动的影响却具有显著的异质性。在持股比例变动对股票收益率的影响方面,小型公司中,基本养老保险基金上季度持股比例变化与股票收益率有显著的正相关关系。在大型公司中,该相关性不显著。说明对于小型公司而言,基本养老保险基金持股占流通股的比例较大,持股比例变化能够较大幅度地影响股价,从而提高股票收益率;而对于大型公司而言,其持股规模变化不足以对股价造成影响。在持股比例变动对股价波动性的影响方面,小型公司中,本季度基本养老保险基金持股比例增加会加剧股价波动,上季度持股比例变动未对股价波动性产生显著影响,这是由于小型公司总资金体量较小,持股比例变动能在短期内加剧股价波动。而在大型公司中情况刚好相反,上季度持股比例变动与股价波动性呈正相关,在1%的置信水平下显著,这是由于大型公司总资金体量较大,引起股价波动所需的资金量大,羊群效应在一段时间后才会显现。综上,基本养老保险基金持股比例变化对股票收益率和股价波动性的影响存在显著的异质性,公司规模越大,持股比例变化对股票收益率的影响越不明显,对股价波动性影响的时滞性越强。

已有学者研究发现,长期、短期机构投资者对资本市场的影响存在显著差异。短期机构投资者的交易变化会加剧市场波动,而长期机构投资者的交易变化则可以稳定市场[17]。为考察基本养老保险基金持股期限不同对股票收益率和股价波动性的影响效应差异,根据持有期限划分,令持有5个季度及以下为短期持有,持有10个季度及以上为长期持有③,分别进行回归检验,结果见表4。由表4可知,在短期持股中,基本养老保险基金持股比例提高与未来收益率正相关,上季度持股比例变动也与未来收益率正相关,而在长期持股中该相关性不显著,说明基本养老保险基金选择短期持股某公司可能是出于信息优势。在股价波动性方面,在短期持股中,基本养老保险基金本季度持股比例和上季度持股比例变动的增加均会加剧股价波动。在长期持股中,基本养老保险基金本季度持股比例和上季度持股比例变动的增加均会缓解股价波动,在10%的置信水平下显著。说明基本养老保险基金长期持股比例增加有利于降低被持股公司的股价波动性,起到稳定市场的作用。

(四)稳健性检验

1.工具变量回归。本文是基于基本养老保险基金持股行为对上市公司而言具有严格外生性的前提展开的。然而,由于基本养老保险基金持股存在投资偏好,模型可能存在遗漏变量、反向因果等原因导致的内生性问题。为解决可能存在的内生问题,需进行工具变量回归。Bennett等研究发现机构投资者持股行为与股票周转率之间有较强的相关性[18]。Hartzell和Starks论证了将股票周转率作为机构投资者持股变化的工具变量的可行性[19]。因此,选择将被持有股票的周转率(turnover)作为基本养老保险基金持股比例变动的工具变量。工具变量回归中F统计量的值为13.244,大于10,通过了弱工具变量检验。工具变量回归结果与前文一致,且上季度基本养老保险基金持股比例变动对股票收益率和波动性的影响系数更大,说明回归结果稳健④。

2.替换被解释变量。考虑到单只股票的股价容易受到所在行業的影响,可能导致结果出现一定偏差。为消除行业影响,采用个股收益率减去本季度个股所在行业股价的平均收益率得到股价相对收益率,采用个股股价波动性减去本季度个股所在行业的股价平均波动性得到股价相对波动性,分别替换被解释变量。将替换后的被解释变量代入模型,回归得到基本养老保险基金持股比例变动与股票收益率和股价波动性间的正相关依然存在,在1%的置信水平下显著,同样说明回归结果稳健⑤。

四、结论与政策建议

近年来,我国基本养老保险基金持股规模和持股数量均呈现出明显的逐年递增趋势。基于2017—2022年我国基本养老保险基金重仓持股数据,讨论了基本养老保险基金投资行为对股票收益率与股价波动性的影响。回归结果显示:(1)上季度基本养老保险基金持股比例变动与本季度股票收益率间呈正相关,说明基本养老保险基金持股比例变化对将来股票收益率有一定的预测作用,且该影响具有一定的时滞性;此外,本季度与上季度基本养老保险基金持股比例变动均与本季度股价波动性呈正相关,说明基本养老保险基金持股比例增加会加剧股价波动,难以较好地发挥长期机构投资者稳定资本市场的作用。(2)基本养老保险基金持股对股票收益率和股价波动性的影响存在显著的异质性。将样本按被持股的公司规模划分,公司规模越大,持股比例变动对股票收益率的影响越不显著,对股价波动性影响的时滞性越强。将样本按持有期限长短划分,在短期持有的股票样本中,持股比例增加会加剧股价波动,而在长期持有的股票样本中,持股比例增加会缓解股价波动,说明基本养老保险长期持股能起到稳定市场的作用。根据回归结果,提出以下政策建议:

其一,扩大可用于市场化投资的养老金规模。一方面,应继续推动基本养老保险基金全国统筹,提高基金使用和制度运行效率,发挥养老金投资的规模效应;另一方面,在保证本季度养老金支付的前提下,应进一步提高养老保险基金委托投资比例,在安全稳健的基础上提升持有的权益性资产占比,与此同时加强养老保险基金的动态风险管理。

其二,发挥养老金“长钱”优势,延长基本养老保险基金委托投资期限。受各省养老金支付的流动性需求制约,目前我国基本养老保险基金委托投资期限较短,大大限制了养老保险基金的市场化投资选择和投资收益。因此,在基本养老保险全国统筹改革背景下,应切实改变长线资金考核短期化的现状,进一步延长养老保险基金投资期限,健全和优化基金投资的长期考核机制。

其三,在充分认识到未来基本养老保险基金收支压力增大和面临更多不确定性的背景下,充分发挥个人养老金在养老资金积累中的重要作用。目前,我国第三支柱个人养老金虽尚处于试点阶段但发展前景广阔。为了快速扩大第三支柱个人养老金的覆盖面,在税收优惠的基础上,还可以探索缴费补贴、各支柱间个人账户衔接、逐步提高个人供款限额、扩大制度覆盖人群等政策措施,引导养老责任由政府主导向多元主体共担转移,为将规模巨大的短期储蓄转化为长期养老金财富并投入资本市场提供有效渠道。

注釋:

① 数据来源:Wind数据库。

② 基本养老保险基金披露的持股公司为其位列十大流通股东之一的公司,样本整合了53个基本养老保险基金组合的持股情况。

③ 样本最长持有16期,划分后短期与长期持有各占总样本的30%左右。

④ 由于篇幅限制,未报告工具变量回归结果,结果备索。

⑤ 由于篇幅限制,未报告替换被解释变量回归结果,结果备索。

参考文献:

[1] 林义.我国多层次养老保障体系优化与服务拓展[J].社会保障评论, 2022,6(5):56-65.

[2] OECD. Pensions Market in Focus [EB/OL]. (2023-06-01) [2023-07-11]. https:∥www.oecd.org/daf/fin/private-pensions/PMF-2023-Preliminary-2022-Data.pdf.

[3] Zvi B. Pension funds and financial innovation[J]. Social Science Electronic Publishing, 1989,19(3):11-22.

[4] Davis E P. Pension fund reform and European financial markets[R]. London: Financial Markets Group,1989.

[5] 郑秉文,房连泉.智利养老金改革25周年:养老金投资与资本市场[J].国际经济评论, 2006(6):57-60.

[6] 林义,等.多层次社会保障体系优化研究[M].北京:社会科学文献出版社, 2022:35-36.

[7] 朱俊生,邹琼.德国:养老基金投资与资本市场的互动[J].保险理论与实践, 2021(7):105-125.

[8] Walker E, Lefort F. Pension reform and capital markets: are there any (hard) links?[J]. Social Science Electronic Publishing, 2000, 5(2):77-149.

[9] Babalos V, Stavroyiannis S. Pension funds and stock market development in OECD countries: novel evidence from a panel VAR[J].Finance Research Letters, 2020,34(5):1-8.

[10]Meng C, Pfau W D. The role of pension funds in capital market development[R]. Tokyo: National Graduate Institute for Policy Studies, 2010.

[11]Hu Y W. Growth of Asian pension assets: implications for financial and capital markets[R].Manila: Asian Development Bank Institute, 2012.

[12]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界, 2013(7):31-43.

[13]曹丰,鲁冰,李争光,等.机构投资者降低了股价崩盘风险吗?[J].会计研究, 2015(11):55-61,97.

[14]魏龙飞,刘璐,朱颜萃.险资持股对上市公司股价波动的影响研究——基于机构投资者异质性视角[J].财经理论与实践, 2021,42(1):55-61.

[15]曾 益,陆 颖.养老保险全国统筹、渐进式延迟退休与基金可持续[J].财经理论与实践, 2023,44(1):19-25.

[16]刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者?[J].金融研究, 2012(9):141-154.

[17]高庆波.基本养老保险基金投资:规模、约束与政府选择[J].保险研究, 2020(8):116-127.

[18]Bennett J A, Sias R W, Starks L T. Greener pastures and the impact of dynamic institutional preferences[J].Review of Financial Studies, 2003,16(4): 1199-1234.

[19]Hartzell J C, Starks L T. Institutional investors and executive compensation[J]. Journal of Finance, 2003,58(6):2351-2374.

Pension Fund Investment, Stock Returns

and Stock Price Volatility

Abstract:The investment data of basic pension fund for each quarter from 2017 to 2022 are used as a sample to examine the effects of basic pension fund investments on stock returns and stock price volatility. The results show that changes in basic pension fund shareholding ratios have a predictive effect on future stock returns, and changes in shareholding ratios increase stock price volatility. Heterogeneity tests show that: the larger the size of the held company, the less significant the effect of shareholding ratios changes on stock returns and the stronger the time lag of the effect on stock price volatility. For short-term holdings, increases in shareholding ratios can exacerbate stock price volatility, while for long-term holdings, increases in shareholding ratios can help stabilize stock prices. In view of this, we should continue to promote the national coordination of basic pension funds, expand its investment scale and extend its investment appraisal duration, so as to enhance its sustainable development capacity.

Key words:basic pension fund; stock return; stock price volatility; market-oriented investment