银行股领涨

2024-03-03 10:35宗合

证券市场周刊 2024年6期

宗合

龙年春节后的市场连续上涨,2月21日的市场焦点则是银行板块,大金融板块再度扛起领涨大旗。市值高达2000亿元的平安银行罕见涨停,宁波银行、招商银行、齐鲁银行涨超5%,农业银行、中国银行盘中则创下历史新高。

2月21日央行进行490亿元7天期逆回购操作,中标利率为1.80%。Wind统计显示,沪深两市主力资金净流入77.31亿元。而从个股来看,平安银行主力资金净流入最多,净流入金额为15.22亿元。

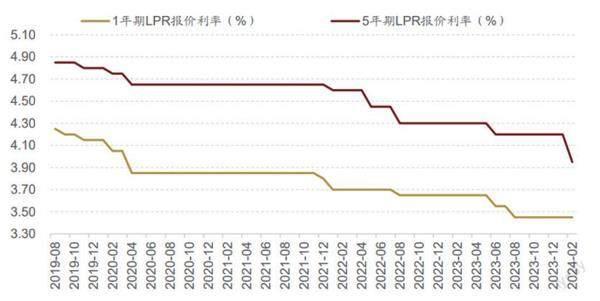

银行板块如此领涨,消息面来自于央行宣布下调5年期及以上LPR贷款利率25个基点至3.95%,属于历史上降息幅度最大的一次,降息幅度超市场预期。

2月20日,中国人民银行授权全国银行间同业拆借中心公布,2024年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,与前值持平;5年期以上LPR为3.95%,较前值下调25个基点。

从理论上来看,银行的主要业务是收储放贷,存款利息不变的情况下,贷款利率越高,银行收益越高。那么,LPR贷款利率的下调应该直接导致银行的信贷端收益下降,这对银行业应当属于不利消息。

为什么此次5年期及以上LPR贷款利率超预期下调反而被市场解读为积极信息?

国海证券认为,5年期及以上LPR单独下调,且下调幅度为史上最大,充分利好房地产板块(首套房贷利率,北京最低降至3.95%、上海至3.85%)。此外,存量房贷利率也下调,居民月均房贷利息支出会减少,一定程度上也利好消费板块。

银行业与地产业关联紧密。对银行业来说,地产业的复苏意味着不良贷款率的下降,因此业绩预期较为乐观。

更何况,市场同样预期存款利率将下降。目前银行业净息差处于低位,5年期LPR下调后银行净息差面临进一步下降的压力。2月22日,各地多家中小银行宣布调整人民币存款挂牌利率。整体来看,下调幅度不等,五年期存款利率最高下调65个基点。中小银行此举无疑是为了稳定净息差,最终银行净利润或许并不会受到太大影响。

显然,2月LPR下调时点符合预期,5年期下调幅度超出预期。一方面有利于刺激房地产需求侧改善、托底宏观经济,另一方面体现了政策呵护银行息差的态度。也就是说,市场将之解读为,这传递出货币政策加码稳增长、促发展的明确信号,进一步推动降低实体经济融资成本,进而有助于提振市场信心和预期,助力经济持续回升。

数据来源:Wind,招商证券

数据来源:Wind,兴业研究

数据来源:Wind,中国银河证券研究院

招商证券分析称,5年期以上LPR是中长期企业贷款和个人住房贷款定价的主要参考基准,5年期以上LPR超预期下调25BP,意味着增量房贷利率将有所下降,有利于刺激地产增量需求。总体而言,LPR非对称下调可降低购房贷款成本,刺激购房需求,支持房地产市场平稳健康发展。此外,有助于节省房贷借款人利息支出,促进投资和消费,有助于稳增长、稳预期、稳市场。

招商证券还统计了历史上历次单独调降LPR利率后市场表现,结果显示LPR单独调降后金融地产往往表现较好,究其原因LPR下调刺激地产需求,扭转居民购房预期,同时尽管降息短期会让银行息差承压,但地产行业改善有助于形成银行资产质量改善的预期,银行板块往往也会有所表现。

兴业证券的统计表明,从2023年上半年末A股上市銀行的情况看,个人住房按揭贷款和以5年期LPR为定价基准的企业中长期贷款(假设其占企业中长期贷款总额的10%)占贷款总额的比重约为25.79%。 其中,国有大行、股份行和地方中小银行相关占比分别为29.16%、19.97%和16.12%。 分贷款类型看,此次下调对个人住房按揭贷款影响最大; 分银行类型看,国有大行所受影响相对较大。

据此估算此次下调对A股上市银行的影响: 从净息差来看 ,A股上市银行净息差将下降3.28BP,国有大行、股份行、地方中小银行降幅分别为4.01BP、2.28BP和1.60BP。 从营收来看 ,给定其他条件不变的情况下,本次下调将导致A股上市银行营收增速下降1.37个百分点,国有大行、股份行、地方中小银行营收增速将分别下降1.77、0.82和0.65个百分点。 此外, 从影响节奏来看 ,此次调整对上市银行2025年的净息差和营收的影响将更多在2025年一季度体现。

此次银行股受市场追捧,除上述因素之外,还在于高股息策略的继续延展。前段时间大盘持续震荡下挫,银行股因估值低、股息高成为避险资金的优先选项。近期,业绩披露期临近,资金对基本面的提前博弈也相应加剧,估值相对较低的大盘银行股更容易受到关注。

市场普遍认为,此次降息对银行股基本面的利好要明显高于负面影响。随着政策效应逐渐显现,行业板块有望普迎估值修复。

中国银河证券统计显示,按股息率排名,2014-2023 年,在前五行业中出现次数较多的 5 个行业依次是银行、煤炭、 石油石化、钢铁和家用电器。2014 年以来,截至 2024 年 2 月 2 日,银行、煤炭、 石油石化、钢铁和家用电器的股息率均值分别为 4.51%、4.02%、3.09%、2.34%、2.29%。

从2015-2024 年十年的历史复盘结果显示,大盘上行的年份,股息率排名前五行业较后五行业获得超额收益的概率为 40%;大盘下行的年份,股息率排名前 行业较后五行业获得超额收益的概率为 100%。在行业层面,高股息策略对行业轮动有较强的指导意义。

而自2014 年以来,银行年均股息率优势显著,当前银行估值处于历史底部区间,安全边际较为充分。银河证券建议后续关注上市银行的息差压力以及业绩改善的支撑。

猜你喜欢

证券市场周刊(2022年36期)2022-10-22

证券市场周刊(2019年29期)2019-08-20

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

股市动态分析(2014年27期)2014-07-29