新能源企业价值评估

2024-03-14 03:43□文/李航李谦

合作经济与科技 2024年9期

□文/ 李 航 李 谦

(西南林业大学 云南·昆明)

[提要] 随着碳达峰、碳中和时代的到来,大力发展新能源企业已是大势所趋。选择合理的方法评估新能源企业价值,有利于利益相关者做出恰当的决策。本文以TCL 中环新能源科技股份有限公司为例,结合新能源行业特点和发展趋势,选择两阶段自由现金流模型,并运用灰色预测模型对营业收入预测进行改进,在自由现金流预测上加入永续年金部分,提高评估的准确性。结果显示:运用修正的两阶段自由现金流模型评估新能源企业价值具有一定的合理性。

随着近几年环境和能源问题压力不断增大,各国越来越重视新能源企业发展的问题。但新能源行业不同于传统行业,新能源行业具有融资金额大、融资期限长、融资风险高、融资方式要求多样等特点,财务数据的预测存在较大波动的情况。对于财务数据波动较大的企业,缺少合理的预测方法,存在无法准确预测模型所需参数的缺陷,已无法满足当下估值所需。因此,本文针对原有的估值模型进行修正,力求评估结果更准确,同时为我国新能源企业投融资等行为提供可靠的依据。

一、文献综述

环境保护、能源短缺等问题备受关注,促使更多学者将目光转向新能源企业价值评估的研究上。戴晓凤、李检华(2009)指出,由于新能源企业大多拥有大量的无形资产,此类企业发展存在很大的不确定性,因此用离散化处理Schwarz 模型,通过蒙特卡洛模拟进行价值评估。卜洪运、李红珊(2013)运用BP神经网络对实物期权模型进行改进,评估新能源汽车产业的准确度更高。柴雪(2017)指出新能源企业存在生命周期的特点,因此在评估新能源企业价值时应分析其生命周期特点,再对其参数进行合理预测。曾繁荣(2016)从新能源企业价值创造角度展开研究,将EVA 指标与传统指标相比较,进而验证指标体系的有效性。杨洁妮(2021)以蔚来公司为例,利用加速增长率对现金流预测进行改进,加入永续年金的概念,从评估结果来看更加合理。刘洋(2021)以2015~2019年A 股上市的新能源汽车公司为研究对象,研究了人力资源和制度环境对企业价值的影响。卜文珂、赵蒙恩(2020)通过构建VAR 模型并结合方差分析等方法,对比分析了传统能源企业与新能源企业股票价格与碳排放权价格的关系。吴敬静、任宇新(2022)采用2SLS 方法分析研发投入对新能源企业价值的影响。贺正楚、刘思思(2022)以新能源汽车企业为研究对象进行实证研究,结果表明绿色金融发展水平与新能源企业价值呈N 型关系。韩亚琼(2023)以上汽集团为例,采用DCF 模型对新能源汽车企业进行价值评估,结果验证了该模型的适用性。郭仪、吕怡颖(2022)以比亚迪公司为例,将企业价值分为现有价值和潜在价值两部分,并构建EVA 和实物期权法的混合模型,从而进行价值评估。屈天傲(2022)以极具代表性的宁德时代为例,采用DCF 模型对企业进行价值评估。林睿莺(2022)以沪深两市新能源股票为研究对象,采用因子分析法计算得到价值较高的股票,对新能源投资板块具有指导意义。刘海英、温馨、刘美雪(2022)指出新能源企业应站在战略的高度,通过价值链分析进行成本管理,提高竞争力。谢师琪(2022)以阳关电源公司为例,采用两阶段自由现金流模型对企业进行价值评估。

通过对国内新能源价值评估相关文献梳理得到:收益法仍是评估的主流方法,但随着研究的不断深入,发现收益法存在一定的不足,更多的研究和修正方法被提出,其中比较主流的改进是实物期权思想被引入到新能源企业价值评估中,但对于在自由现金流模型中自由现金流的预测上的修正还存在不足,本文将运用灰色预测模型进行修正,更准确地预测自由现金流,弥补原模型的不足。

二、新能源企业价值评估模型的改进

(一)模型改进思路。传统自由现金流量模型需要对自由现金流进行预测,自由现金流的预测主要有定性和定量两类方法,由于定性预测法主观性较强,因此本文在预测企业自由现金流时,首先运用灰色预测模型预测营业收入,然后运用各项成本费用与营业收入的历史占比对未来成本费用进行预测,继而得到未来的自由现金流,然后折现得到企业价值。本文利用灰色预测模型消除主观因素带来的影响,使评估结果更合理。

(二)基于灰色预测模型改进的自由现金流折现模型。自由现金流模型是通过预测被评估企业的未来收益来估算其现实价值。该模型重视企业未来的盈利潜力,同时充分考虑了高新技术企业未来收益的时间价值,其中参数自由现金流来自于企业的财务报表,能包含到企业的全部现金流,在此基础上把非经常收益去除。

新能源企业作为高新技术行业,具有很大的发展潜力和前景,本文结合企业自身发展趋势和经营状况,在评估其现有资产价值时适用两阶段的自由现金流模型:

V 是指企业的现时价值;WACC 是指加权资本成本;g 代表企业的后续稳定期增长率;FCFFt代表该企业在第t年时的预期自由现金流量。

在预测新能源企业自由现金流时,发现其中部分指标所占营业收入的百分比不稳定,近5年营业收入变化幅度较大,传统方法无法进行合理预测。因此,为了更合理预测企业未来现金流量,本文将采用灰色预测模型对FCFF 模型进行修正,先检验级比来判断数据是否适用于此模型,然后构建模型来预测出企业后五年的营业收入,再通过其他财务指标所占营业收入的占比来计算得出各指标的预测数据,最后运用自由现金流模型计算得出企业价值。

三、案例分析——TCL 中环企业价值评估

(一)公司概况。TCL 中环新能源科技股份有限公司(简称“TCL 中环”)致力于半导体节能产业和新能源产业,于2007年4月在深交所上市(股票代码002129)。公司注册资本482,829,608 元,总资产达20.51 亿元。公司产品广泛应用于智能电网传输、新能源汽车、高铁、风能发电逆变器、集成电路、消费类电子、航天航空、光伏发电等多个领域。

(二)企业自由现金流预测

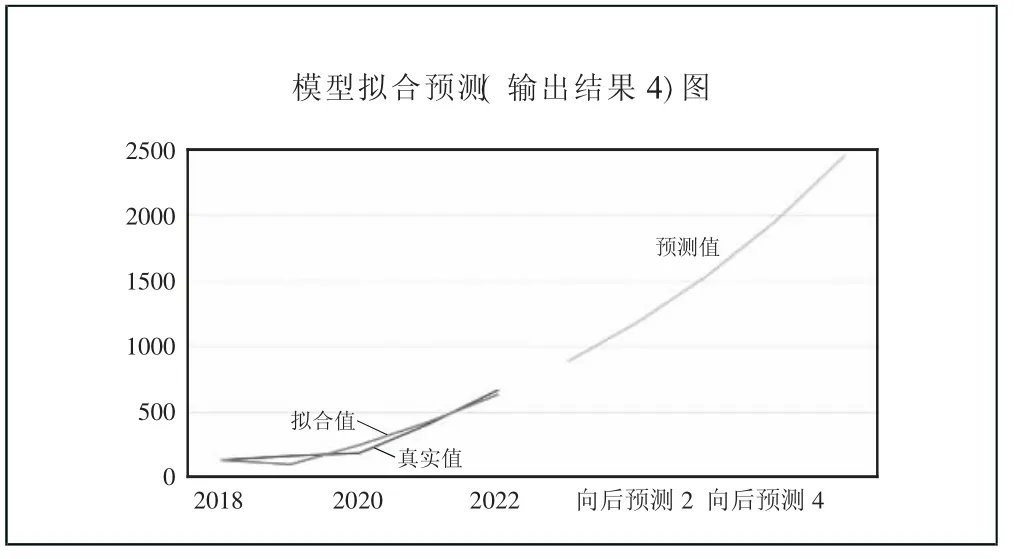

1、营业收入预测。由东方财富网查得TCL 中环股份2018~2022年年营业收入的数据可知,营业收入年增长率分别为42.63%、22.76%、12.85%、115.70%、63.02%。增长率变化幅度较大,若采用平均增长率等方法预测未来营业收入,预测结果将不准确不合理。因此,本文运用灰色预测模型中的GM(1,1)模型对营业收入进行预测,避免由于营业收入增长不规律带来的预测困难,使得预测结果更加合理准确。本文利用SPSS 软件进行预测,具体预测过程如下:

输出结果1:级比检验结果

输出结果2:灰色模型构建

后验差比值可以验证灰色预测的精度,后验差比值越小,则说明灰色预测精度越高。一般后验差比值C 值小于0.35 则模型精度高,C 值小于0.5 说明模型精度合格,C 值小于0.65说明模型精度基本合格,如果C 值大于0.65,则说明模型精度不合格。SPSS 软件分析可以得到,后验差比值为0.045,模型精度高。

输出结果3:模型拟合结果

相对误差值越小越好,通常小于20%说明拟合效果良好。SPSS 软件得到模型平均相对误差为15.863%,说明模型拟合效果较好。(图1)

图1 模型拟合预测( 输出结果4)图

表1 展示了灰色预测模型的预测结果,表2 为TCL 中环股份2023~2027年营业收入预测值。(表1、表2)

表1 输出结果5:模型预测结果一览表

表2 2023~2027年TCL 中环营业收入预测一览表(单位:亿元)

2、营业成本预测。由东方财富网查得TCL 中环2018~2022年营业成本占营业收入的比重维持在78%~82%左右,变化幅度不大,相对较稳定。因此,本文选取2018~2022年这5年营业成本占比的平均值80.95%作为未来五年预测营业成本的比重相对合理。

3、税金及附加预测。由东方财富网查得TCL 中环2018~2022年税金及附加占营业收入的比例基本维持在0.37%~0.67%左右,变化幅度不大,相对比较稳定。因此,本文选取2018~2022年这5年税金及附加占比的平均值0.47%作为未来五年预测的比重相对合理。

4、销售、管理及研发费用预测。TCL 中环销售费用与管理费用占比逐年下降,研发费用占比逐年增加。这是因为2021年是公司完成所有制改革后加速发展的一年,实现营收与归母净利同比大幅增长。因此,本文取销售、管理及研发费用占比后两年平均值较为合理,分别是0.37%、1.88%、4.44%。

5、所得税费用预测。在2018~2022年期间,TCL 中环所得税费用占营业收入比重相对稳定,故取平均值0.9%作为预测期的所得税占比。

6、折旧与摊销预测。由wind 数据库整理得到2018~2022年TCL 中环折旧与摊销数据,其占营业收入比重相对稳定,因此取平均值9%作为预测期的占比。

7、资本性支出预测。由wind 数据库整理得到2018~2022年TCL 中环资本性支出数据,其占营业收入比重相对稳定,因此取平均值17%作为预测期的占比。

8、营运资本变动预测。由wind 数据库整理得到2018~2022年TCL 中环营运资本变动数据,其占营业收入比重相对稳定,因此取平均值-9%作为预测期的占比。

9、自由现金流量预测。自由现金流量=税后经营净利润+折旧与摊销-资本性支出-营运资本增加额。

通过以上数据计算得到2023~2027年TCL 中环自由现金流量,如表3 所示。(表3)

表3 2023~2027年TCL 中环自由现金流量预测一览表(单位:亿元)

(三)TCL 中环加权平均资本成本的确定。本文折现率的计算公式如下:

其中,We为股权资本占比,Ke为股权资本成本,Wd为债权资本占比,Kd为债权资本成本,T 为税率。

1、股权资本成本的估算。股权资本成本指的是一个企业在发行普通股股票时,为了获得资金收益所投入的代价,为了计算出相应数据,本文选取资本资产定价模型(CAPM 模型)来计算。模型计算公式为:

其中,Rf为无风险收益率,β 为系统风险系数(股票的贝塔系数),Rm为市场投资组合的期望收益率(平均风险股票报酬率)。

各参数取值的确定:(1)通过wind 数据库查找得到:将十年期国债收益率2.92%作为Rf。(2)通过同花顺网站数据整理可知,TCL 中环(002129)贝塔系数均值为1.020。(3)本文通过wind 数据库查得数据并计算出各年度平均数约为Rm=13.73%。

从而得出市场风险溢价(Rm-Rf)=13.73%-2.92%=10.81%,股权资本成本Ke=Rf+β×(Rm-Rf)=2.92%+1.020×(13.73%-2.92%)=13.95%。

2、债务资本成本的估算。在对TCL 中环企业的发展经营状况进行梳理后,发现公司目前经营发展状况客观,拥有较好的可行度和公信力。因此,在确定债务资本成本时,本文选用一至五年央行贷款利率4.75%作为息税前债务成本。

TCL 中环企业大部分业务都适用于15%的所得税税率,因此本文令T 为15%。计算得出税后债务资本成本为:Kd×(1-T)=4.75%×(1-15%)=4.04%。

根据东方财富网整理的TCL 中环2017~2021年资产负债率数据,其资产负债率变化幅度不大,因此以2017~2021年资产负债率平均值作为预测的资本结构比例,债权资本占比为55.60%,股权资本占比为44.40%。

综合以上各数据可计算出,加权平均资本成本=权益资本成本×权益资本占比+税后债务资本成本×债务资本占比=13.95%×44.40%+4.04%×55.60%=8.44%。

(四)TCL 中环资产价值评估结果。在基于TCL 中环企业发展战略和经营状况的基础上,本文选用两阶段增长模型来评估企业价值。在查阅相关数据后,结合行业特点、行业发展规律、评估稳健性原则以及近几年国家宏观经济增长率的基础上,将第二阶段即稳定增长阶段的增长率g 定为1%。

在上文计算出的企业自由现金流量以及加权平均资本成本的基础上,得出各年第一阶段企业价值,合计为574 亿元。第二阶段稳定增长率为1%,结合第二阶段增长的计算公式可计算得出在第二阶段的企业价值为2,080 亿元,因此可得TCL中环企业整体企业价值为两阶段之和2,654 亿元。

(五)评估结果分析。由东方财富网数据可知,TCL 中环2022年度的负债总额为612.5 亿元,因此TCL 中环股份股东权益价值=企业整体价值-企业负债=2654-612.5=2041.5 亿元,查得TCL 中环股份总股本为40.4 亿股,折合每股50.5 元。评估基准日2022年12月31日的收盘价为42.64 元,评估结果与市场价格的误差在正常范围内,因此本文利用改进后的自由现金流模型评估TCL 中环企业价值具有一定的参考意义。

四、展望

从本文的评估结果来看,采用改进后的自由现金流模型评估新能源企业价值具有一定的参考意义,但受到评估者自身的主观因素和模型本身的局限性等方面的影响,可以考虑在预测企业营业收入时将其按产品或行业进行分类预测,或者考虑影响企业经营状况的非财务因素,将财务因素与非财务因素相结合,从而进一步完善评估体系。

猜你喜欢

中国煤炭工业(2023年12期)2023-12-18

红领巾·探索(2022年11期)2023-01-06

现代装饰(2020年3期)2020-04-13

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

能源(2018年4期)2018-05-19

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

现代企业(2015年7期)2015-02-28