中国内循环动态因子的估计与分析

2024-03-15 07:04刘娅娅

统计理论与实践 2024年1期

成 杰 刘娅娅

(西安财经大学统计学院,陕西 西安 710100)

一、文献综述

2020 年党的十九届五中全会提出要“形成强大国内市场,构建新发展格局。坚持扩大内需这个战略基点,加快培育完整内需体系,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,以创新驱动、高质量供给引领和创造新需求。要畅通国内大循环,促进国内国际双循环,全面促进消费,拓展投资空间”。同时,随着中美贸易摩擦不断升级、全球产业链重新布局以及俄乌冲突长期化,国际外循环的形势越来越难以掌控,国内内循环的构建逐渐被摆到突出位置,越来越多的学者开始对双循环新发展格局进行深入探讨。

定性分析上,江小涓和孟丽君(2021)[1]从国际分工演变以及我国要素禀赋改变等现实基础出发,重点分析了要素丰裕度逆转的资源禀赋变化的影响,得出转向内循环是必然选择的结论。钟钰和甘林针等(2021)[2]为农业双循环提出具有针对性的对策建议。汪婉(2022)[3]分析了当前外循环给我国带来的机遇与挑战。张晔(2022)[4]以苏州市从外循环至内循环经济模式转型的经验,为政府提供了建议。夏诗园和郑联盛(2023)[5]针对双循环新发展格局下乡村振兴存在的一系列有待加强的方面,提出全面推进乡村振兴战略助力双循环新发展格局的对策建议。尹政平和齐冠钧(2023)[6]建议进一步完善内外贸一体化制度体系,增强内外贸一体化发展能力,加快内外贸融合发展。

定量研究中,朱兢和肖婧文等(2022)[7]研究了高水平外循环经济驱动本土企业技术创新的机理。吕晓璐(2022)[8]探讨了资本外循环与商品外循环对制造业的影响机制与效应。林发勤和周默涵等(2022)[9]提供了内循环促进外循环部分微观理论机制和相关实证证据。吕佳煜和张阿兰等(2022)[10]提出了内外双循环协同发展耦合协调度测算模型,并比较了我国东部、中部和西部地区差异。周玲玲(2023)[11]为国内循环与国际循环提供了测度基础。

目前的研究表明,学术界在新发展格局的讨论上主要聚焦在外循环,针对内循环的研究相对较少,部分关于内循环历史性变动的探究还存在数据滞后问题。由于内循环本身也是一种经济概念,本文从时间序列分析的角度出发,采用近5 年的内循环相关数据指标,运用马尔科夫链蒙特卡罗法(MCMC)对马尔可夫区制转移动态因子模型(MS-DFM)进行估计。在刻画内循环因子数据区制转移变动的同时,计算内循环之间的脉冲响应函数,提供更具内涵的内循环分析视角。

二、模型介绍及估计方法

(一)马尔可夫区制转移动态因子模型

其中,Xit表示第i 个变量在时期t 的观测值,eit是对应的观测误差项,λij为xit的j 阶滞后因子的因子载荷,通常取s=1,即Xt=Λ ft,Λ 的第i 列Λi为矩阵∑XtXt'的第i 个特征值对应单位特征向量的倍[13]。ft为r阶向量,et为(e1t,…,eNt)',两个变量均满足VAR 过程,并假设ft的自回归阶数为p,et的自回归阶数为q。ut和vt为独立不相关的随机扰动项。由于计算需要,通常写作如下的状态空间表达式:

而马尔可夫区制转移动态因子模型(MS-DFM)是在动态因子模型的基础上,将马尔可夫区制转换机制加入因子向量中[14],即:

其中,γ 是因子向量自回归的截距,st是区制状态变量,服从一阶马尔科夫链,其转移概率Pi,j=Pr(st=j|st-1=i)表示从t-1 时刻st-1=i 转移到t 时刻st=j 的概率。Var(ut)=σ2。本文取两种状态,st=0 时表示缓慢发展状态,st=1 时表示较快发展状态。令τ 为ξt的截距项,从而MS-DFM的状态空间表达式为:

为了方便估计处理,令ζt=ξt-η *st-τ,模型重新表示为:

(二)估计方法

在多数文献中采用极大似然法对模型进行估计,但由于MS-DFM 同时存在因子ft和区制状态st两种不可观测状态变量,尽管本文只采用两种区制状态,状态变量潜在的路径数目在t 时刻还是会递增到2t+1,极大似然法无法做到精确计算。通常采用Kim 滤波将每个样本期内状态变量路径数目“折合”到两个,从而得到近似极大似然估计,但近似滤波必然会给模型的估计带来较大误差,进一步影响待估变量特征分析的结果。鉴于此,本文参考郑挺国和夏凯(2017)[15]采用的基于马尔科夫链蒙特卡罗(MCMC)的Gibbs 抽样法进行估计,具体估计步骤如下:

步骤一:ζt的抽样。假设因子向量满足正态分布,其条件分布同样满足正态分布。基于条件分布P(ζ1:T|X1:T,Θ)对ζt进行抽样:

即可由Kalman 滤波得到的ζT|T和PT|T作为ζT的期望和方差。考虑到线性投影的性质E(ζt|ζt+1,X1:t,Θ)=E(ζt|ζt+1,X1:T,Θ),同时E(ζt|ζt+1,X1:T,Θ)对X1:T的投影是平凡的[16],所以本文采用平滑后的ζt|T和Pt|T作为ζt的期望和方差。具体表达式如下:

选取2017年2月~2018年2月接受诊治的急性阑尾炎患者60例作为研究对象,按住院登记的顺序将其分为对照组(前)与观察组(后),各30例。其中,观察组男16例,女14例,年龄23~54岁,平均年龄(37.9±5.4)岁;对照组男14例,女16例,年龄22~56岁,平均年龄(41.0±4.9)岁。两组的性别、年龄等一般资料比较,差异无统计学意义(P>0.05)。

步骤二:st和Pij的抽样。令S-t表示(s1…st-1st+1…sT),Sk表示(s1…sk),Ft表示(f1…ft),并将st分为t≤p、p+1≤t≤T-p 和T-p+1≤t≤T 三种情况,其条件分布分别满足:

比例常数为“∝”右侧在st=0 和st=1 情况下结果的加和。f(f1…fp|Ft-1,Sr)和的具体公式参考Albert(1993)[17]。因为P01=1-P00、P10=1-P11,所以只需对P00、P11抽样即可。设P00|ST~Beta(u00+n00,u01+u01)、,其中uij为先验参数,nij为ST中满足st-1=i,st=j 的个数。

步骤三:μ 、γ 和σ2的抽样。因为本文的数据经过差分处理,故γ 默认为0。令Φ(L)ft为Y,Φ(L)st为X。μ 的先验分布为,在得到ft和st的估计后,可算出μ 的后验分布,其中:

σ-2的先验分布通常取逆伽马分布,即,后验分布的参数υ1和δ1分别是:

三、数据选取及预处理

(一)数据指标的选取

目前学术界暂未对内循环的类别进行细致讨论,但有部分学者认为内循环可以分为金融、科技、投资、制造、服务、消费六大类。因此,本文分别对这六大类选取四个具有一定代表性的指标,具体如下:

表1 指标选取

以上部分数据为月度数据经过平减处理后的月度同比数据,其余数量类型、指数类型的数据也采用月度同比,可有效降低季节性差异带来的影响。其中,金融类数据统一使用M2 进行平减,消费类数据使用各自指标的价格指数平减,其余货币数据则使用消费价格指数平减。由于部分数据来源于国家统计局,因此存在1、2 月份数据系统性缺失的问题。为减小缺失带来的影响,本文采用2018 年3 月至2022 年12 月的数据,并参考Bań bura 和Modugno(2014)[18]的做法,首先对部分缺失数据采用线性插值法进行填充,然后在状态空间模型的观测方程中添加矩阵Mt,即MtXt=MtH(η *st)+MtHζt+wt。其中Mt为对角矩阵,若xit=0则Mt的第i 个主元为0,其余主元为1。

(二)数据指标的预处理

数据指标首先需要平稳化、归一化处理。而初始数据并没有通过ADF 检验,一阶差分处理后通过平稳性检验,具体结果见表2。

表2 ADF 检验P 值

由Bartlett 球形检验和KMO 检验可知,除投资类以外,其余内循环类均适合做因子分析。此外,为了进一步确定因子的自回归阶数,本文采用主成分法在各类内循环中提取1 个主成分并应用AIC 准则选定最佳的自回归阶数。但是,通过Box Test 白噪声检验发现金融内循环因子是明显的白噪声过程,而制造内循环因子的p 值虽大于0.05,考虑到主成分因子提取具有一定的粗糙程度,本文选择接受制造内循环因子。

由于检验结果不理想,本文最终选择放弃金融和投资内循环的动态因子探究。同时从表3 可以看出,科技、消费内循环因子的最佳自回归阶数为2,制造、服务内循环的最佳自回归阶数为3。为了方便计算,观测方程中误差项的自回归阶数均设为1。

表3 预处理检验

四、结果与分析

(一)因子及参数估计

由于因子分析存在识别性问题,本文将约束施加在参数Λ 上,即用主成分法得出Λ 后将其视为固定参数。抽样前,需对参数设定初始值:①使用主成分法提取主成分,利用R 软件的arima 函数得出其自回归参数Φ 作为该参数的初始估计,同时根据kalman 滤波的递归方法得出ζ1|0和P1|0以方便第一步的估计;②使用K 均值法将初始主成分分成两类,其类别顺序作为ST的初始估计;③令μ0=0,P00和P11初始设定为0.9。将前2000 次Gibbs 抽样作为燃烧期,取后10000 次抽样的均值作为估计结果,详细参数估计见表4。

表4 参数估计结果

从自回归的角度看,服务、制造内循环因子不仅滞后阶数较大,滞后参数也有较大的绝对值,而科技、消费内循环因子却完全相反。同时服务、制造内循环因子的μ 较小,发展的稳定性较高,这间接说明我国的制造业仍然强劲。消费内循环因子的μ 同样较小,可能是因为本文选取的消费指标多为硬性消费,所以受区制状态影响不明显。科技内循环因子则整体呈现随机性较高且易受区制状态影响的趋势,可能是由于严峻的外部形势导致我国高科技企业受供应链影响较大。

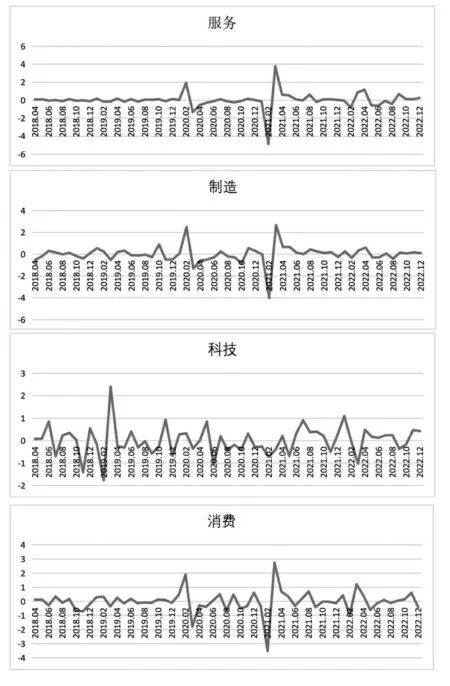

绘制内循环因子趋势图(见图1),可以看出除科技内循环因子外,其余因子总体存在两处较大波动。一处是在2020 年初,考虑到新冠疫情在2019 年底出现,该处波动可能是社会各界为疫情防控做出的“养膘”行为;另一处波动是在2021 年初,由于发展模式存在的问题,加上经过一年的疫情防控,房地产行业开始出现“爆雷”情况,这也一定程度上引起了社会上恐慌情绪,而政府也做出了迅速且频繁的调控,仅2021年上半年,全国房地产累计调控超过320 次,其中中央各部门的调控政策高达46 次,而2020 年同期只有30 次左右。从后续发展情况看,调控措施有效遏制了进一步恶化的风险,各类内循环因子恢复了较为稳定的波动,但服务、制造和消费内循环因子后续的波动仍较2020 年前更为频繁。

图1 内循环因子

关于转移概率,服务和制造内循环因子的P00和P11均较大,图2 所示的区制状态也表现得更具黏性。从这两个内循环区制状态图可以看出,尽管2020 年是在疫情攻坚的关键时期,政府还是通过其强大的动员能力,使两类内循环处于较快发展状态。但由于大量的消费由政府买单,同时随着房地产产业的衰落,地方政府财政赤字增加,2021 年的长期低迷也在情理之中。而后随着房地产政策的不断调整,以及对周期短、收益高的行业(如教培、基金等)进行整改,使资金逐步向制造业回流,于是在2022 年出现回暖。对于科技和消费内循环因子,P00较小但P11较大,在图2 中则表现得更具弹性,同样在2020 年均处于较快发展阶段,在2021 年前期经过短暂的下降后,很快又反弹至高位。

图2 区制状态

(二)脉冲响应和方差分解

由上述分析结果可知,服务、制造和消费内循环因子有较大的相似性,通过相关性分析可知,服务、制造和消费内循环因子之间的相关性均超过0.88,而科技内循环与它们的相关性不超过0.07,对这三类因子做进一步分析有利于更深刻地了解因子之间的关系。因此本文考虑将这三种因子组成VAR(1)模型,使用R 中的serial test 检验得知模型的残差项是白噪声且通过稳定性检验,自回归模型的特征根分别为0.3615、0.3615 和0.1902,说明模型是合理的。

因果检验表明三种内循环无相互的格兰杰因果关系,但均存在瞬时因果关系,说明三者具有自主性的同时相互影响,因此本文考虑的六种内循环中的三种是正确且有意义的。从图3 的脉冲响应函数图进一步可知:①服务内循环对另外两种内循环的冲击均是较快且较大的,在1 期产生正向的最大影响,2 期产生较小的负向影响后回归平稳。但相比消费内循环,其对制造内循环产生的正向作用更大,负向作用则更小。②制造内循环在整体上对服务内循环起负向作用,可以理解为制造目标达到预期后,其相应的服务开始减少,对消费内循环有一定的促进作用。③消费内循环对另外两种内循环的冲击最缓慢,影响却最长远,其在2 期才出现正向影响,5 期后回归平稳。

图3 脉冲响应图

同时,方差分解结果显示,对于服务内循环因子,服务本身的影响占比最大,起始就占了100%,后期虽有下降,但仍稳定在90%以上。而制造和消费内循环因子,其本身的影响从开始到后期均不超过20%,服务仍然占据80%以上,这间接说明了服务内循环因子在我国内循环整体中占据的重要地位,也为政府部门推动我国经济的发展提供了新的视野。

五、对策建议

本文通过预处理分析,发现当前我国内循环可以大致分为服务、制造、消费和科技四大类,除去科技内循环有较大的随机性外,其余三种相对平稳且较符合现实发展状况。脉冲响应分析和方差分解显示了服务内循环因子举足轻重的作用,鉴于此,本文提出以下对策建议:一是加大对服务业的扶持力度,适当降低服务行业的服务费用,从而带动制造端和消费端的增长。二是提高科技从业人员的薪资待遇,拉动消费端的同时逐渐减弱外部压力造成的波动,使其更好融入内循环整体中。三是减少隐藏在日常商品中的消费税,带动制造端和消费端的增长,对内循环增长提供助力。四是加快数字人民币的推广,通过使用M2 将金融类数据平减后,金融类主成分因子显示为白噪声,说明央行的超发货币主要流通在金融行业,这不利于内循环的长远发展,使用数字人民币可以确保货币能够更多流入消费市场。◆

猜你喜欢

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21

大学数学(2021年5期)2021-10-30

华东师范大学学报(自然科学版)(2021年3期)2021-06-03

中国市场(2021年5期)2021-03-31

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

统计与决策(2018年23期)2018-12-21

商周刊(2018年23期)2018-11-26

大社会(2016年6期)2016-05-04

统计与决策(2015年1期)2015-04-25