冰雪产业成就“热雪奇迹”,“百日经济”仍考验重重

2024-03-28 05:09陶娟

新财富 2024年3期

陶娟

因气温回升和大风天气,为保障安全和良好的游玩体验,哈尔滨冰雪大世界景区于2024年2月15日24时起闭园。哈尔滨松花江冰雪嘉年华也宣布,停止开放,有序拆除。

这一个雪季,游客对冰雪的激情,无疑因冰雪大世界而燃爆。而让各地文旅局长都不惜开跳“科目三”或是通过Cosplay(角色扮演)揽客的“尔滨”,更是大热不退。携程旅行发布的报告显示,哈尔滨成为2024年春节假期最热门的旅游目的地。

短视频平台上,哈尔滨冰雪大世界的万人兔子舞自带流量,在那魔性的“左左,右右,公主你bie瞎跳”的DJ控场喊话中,纯粹的欢乐从屏幕溢出,带动更多“小金豆”飞往东北。闭园之前,冰雪大世界日均客流量达2万―3万人。

几乎很少有人知道,出圈的冰雪大世界,有个意料不到的重要股东?融创中国(01918.HK)。

据企查查,冰雪大世界的运营主体为哈尔滨冰雪大世界股份有限公司,其股东分别为哈尔滨太阳岛集团有限公司(持股52.8%)、哈尔滨融创文旅产业有限公司(持股46.67%)、哈尔滨市创业投资集团有限公司(持股0.53%)。

其中,第一、三大股东往上穿透,均由哈尔滨国资委100%持有,而哈尔滨融创文旅则成立于2019年4月,由黑龙江融创置业有限公司100%持有,再向上追溯,股东方则为融创中国( 表1)。据报道,2019 年冰雪大世界开启混改,并引入融创文旅为战略投资者。

表1:哈尔滨融创文旅为哈尔滨冰雪大世界第二大股东(单位:万元)

资料来源:企查查,新财富整理

目前,冰雪产业已成为融创文旅板块的重要支撑。融创中国2022年报显示,对该板块负责人路鹏的简介中,其主要负责融创文旅集团及热雪奇迹全面经营管理工作,包括冰雪、主题娱乐、酒店、会展等战略规划工作。

热雪奇迹为融创旗下超大室内滑雪场品牌,全年恒温零下5摄氏度,已在广州、成都、重庆、哈尔滨、武汉、西安、昆明、无锡8地开业。据介绍,截至2023年末,热雪奇迹累计带动800万人次“上冰雪”,拥有150万注册会员,培训滑雪学员120万人次。

最近,更有消息指出,融创冰雪板块拟独立上市。刚敲定融创境外债务重组的孙宏斌,能否借此缓解流动性危机呢?问题的关键或许是,冰雪经济是门好生意吗?

火烫的冰雪经济:融创、万达、万科扎堆布局

2015 年7 月北京成功申办冬奥会,中国体育总局宣布要在2025 年“带动3亿人参与冰雪运动”“产业总规模达到1万亿元”,带动了冰雪产业的爆发。2022冬奥会的成功举办,谷爱凌与苏翊鸣等明星运动员耀眼出圈,也让大众的冰雪消费热情大幅激升。从前“贵族化”的冰雪运动向下生长,开始在社会中层生根发芽。

滑雪等冰雪运动,单人次体验消费也在200―300 元,再加上配套设施,属实为中产消费。而由于文旅及地产、酒店等资产存在天然的协同效应,目标客群也高度重合,地产企业布局冰雪经济一度最为积极。

有意思的是,地处深圳的万科,总部常年无雪,却优先在北方打造天然冰雪场地;而总部设在天津的融创,则积极在南方建设室内冰雪场地。南北巨头的交叉布局,或许映射的,都是人们内心对冰天雪地的向往。

作为较早布局冰雪经济的地产商,万科2011年投建吉林松花湖度假区,2017 年成立冰雪事业部,并陆续经营管理北京西山滑雪场、石京龙滑雪场,此后还中标了冬奥会延庆赛区工程建设,这一赛区在赛事结束后对大众开放,成为延庆奥林匹克园区。

年报显示,截至2022 年末,万科管理运营的滑雪度假区项目增加至6个,累计管理雪道面积340公顷,雪道数量102 条,雪道总长度79.2 公里,2022年接待88万人次,同比增加12%。

除了融创、万科,万达、华发、鲁能、世茂、奥山在内的房企均有涉足冰雪产业,试图抓住这一万亿市场。

总体来看,地产企业布局冰雪运动,经营模式主要特点有三。

其一,抓顶级的天然冰雪资源,如融创2019年通过混改,获得哈尔滨冰雪大世界47%股权。冰雪大世界就在松花江边上,取冰和运输都极为便利,降低了运营成本。

而万达尽管在2017 年与融创、富力的“世纪交易”中出售了绝大部分文旅資产,但至今依然在运营长白山旅游度假区这一核心资产,从而在国内冰雪产业占据举足轻重的地位。

其二,将冰雪经济与乐园、酒店、地产等业态结合起来,打造差异化的产业模式。

这一过程中,对目标客群的精确定位是核心,如滑雪场客群可以划分为旅游体验型、城郊学习型、目的地度假型三类。

2022―2023 雪季财年,国内有27 家滑雪场为目的地度假型,共接待432万滑雪人次,占总滑雪人次的22% ;有134 家滑雪场为城郊学习型,共接待901 万滑雪人次,占比为43% ;有536家滑雪场属于旅游体验型,共接待650 万滑雪人次,占比为33%。

表2:全球雪区面积前十的室内滑雪场

数据来源:《2022—2023中国滑雪产业白皮书》

表3:融创中国的文旅板块营收占比尚不足5%(单位:亿元)

图片来源:融创中国公告

这三类滑雪场的目标客群迥异,其消费时长、消费需求、消费能力有明显区隔,如长白山万达国际旅游度假区,定位于目的地度假型,除了开发30余条雪道,还提供柏悦酒店、凯悦酒店、喜来登、威斯汀、万达锦华、智选假日、万达悦华等10多家不同星级酒店,并配备了水乐园、汉拿山温泉、哇酷冰雪乐园、雪地摩托、世界雪屋等亲子游乐设施。

万科旗下的滑雪场中,松花湖度假区以目的地型度假为定位,而北京郊区滑雪场则针对占比更高、客流更频密的本地居民。

其三,受天然条件约束,露天的冰雪乐园主要集中在黑龙江、吉林等高纬度地区,近年来,投建室內滑雪场成为热点。

室内滑雪场的好处是不受地理条件和温度的约束,四季都可开业。目前,全球前十的室内滑雪场中,中国已经占据了半数,其中,融创热雪奇迹就占据4席(表2)。

当融创热雪奇迹室内滑雪场聚焦于占比7成的体验型人群时,复星集团及华发集团等则将冰雪经济拓展为核心IP,加上餐饮、酒店、商业等业态,试图将客群游玩时长从2小时拉长成过夜型。

由复星旅文与全球最大的雪场运营商?法国阿尔卑斯集团合作打造并运营的阿尔卑斯雪世界,选择落子江苏苏州太仓,2023 年11 月正式开业,上海自驾到此仅需1小时。其占地面积约5.4 万平方米,总建筑面积9.1万平方米,设置5条滑雪道,7条魔毯。以此为中心的阿尔卑斯国际度假区,共打造了六大主题乐园,主要吸引家庭亲子旅游。

而近年在地产、投资领域频频出手的华发集团,也即将在深圳推出全球规模最大、国内落差最大的室内滑雪场。根据披露,深圳前海华发冰雪世界预计2025 年11 月投入使用,占地面积约43万平方米,总建筑面积约131万平方米,涵盖室内滑雪场、室内深潜基地、超创方舟办公群、城市中轴绿洲客厅、JW万豪酒店、纯粹人才社区、新运动社群商业等七大业态。

资本还在持续涌向这一赛道。据统计,截至2022年末,全国冰雪运动场地2452 个,同比增长超8%。其中,滑冰场地1576个,占64% ;滑雪场地876个,占36%。

重资产模式下的“百日经济”,盈利模式仍待完善

3亿人上冰雪,试图成为“野生谷爱凌”,当然是个美好的愿望。冰雪经济被称作“百日经济”,运营时长是业绩增收的最大掣肘,如万科松花湖度假区,夏季游玩人次只有冬季的1/10,客单价也只有冬季的1/3。

而同时,冰雪项目建设又是重资产模式,运营起来并不容易。例如哈尔滨冰雪大世界,每年都需要重新搭建,而其游玩期限受温度条件的严格限制。一到春暖花开,冰雕建筑这一核心资产就自动归零。

在2023/2024 雪季,为了早于往年开园,争取到更长的运营时间,冰雪大世界在上一个雪季提前储存了10万立方米天然冰体,利用黑科技贮存后,历经一整年仍有70%冰块可供其建设前期使用。而有报道披露,2024年2月初,冰雪大世界已开始为来年的雪季贮存冰块。

从冰雪板块在各地产商内部的组织调整,也可以见到运营之艰难。

哈尔滨冰雪大世界每年都需重新搭建,游玩期限受温度条件的严格限制。

万科曾于2017年成立冰雪事业部,但在北京冬奥会开办前,该事业部就已被并入酒店及度假事业部。年报显示,2022 年,万科运营的滑雪度假区实现收入2.8亿元,同比增加11% ;但在其年度5000亿元总营收中,占比不足千分之一,显然还撑不起场子。

融创的冰雪板块营收纳入文旅板块,并未单独披露。2022 年,融创文旅板块营收达48亿元,也仅占集团整体营收的5%,但同期,其地产销售收入直接腰斩,文旅板块即使受疫情影响,业绩还基本保持稳定。不过,年报显示,2022 年,融创就文旅板块资产及商誉减值拨备126亿元。

2023年,旅游消费爆发式增长,冰雪经济更成为冬季宠儿,融创文旅板块业绩或有较为明显的提振(表3)。

即使坐拥顶级滑雪资源、雪期可达6个月的长白山,从其项目方频繁的股东变更中,也能窥见经营之不易。

长白山是松花江、鸭绿江、图们江“三江之源”,处于“冰雪黄金纬度带”,拥有世界顶级的粉雪资源,雪质、雪量和雪期都处于世界顶级水平,与阿尔卑斯山和北美落基山并称“世界三大粉雪基地”,且当地兼具温带山地生态、世界黄金水源、世界级火山温泉。

2009 年8 月,万达集团、泛海集团、大连一方、亿利资源在吉林抚松县联合成立长白山旅游度假区开发有限公司,注册资本30亿元,持股比例分别为35%、35%、25%、5%,曾在签约仪式上亮相过的巨人集团不见踪影。据称,该项目总投资规模高达200亿元。然而,此后,泛海、亿利陆续退出股东名单,中途一度入股的联想集团也退出。

2017年6月,万达集团同样退出股东行列。此次变更后,由王健林密友孙喜双控制的大连一方集团认缴出资29.5 亿元,持股98.33%,剩下的小股东为北京用友科技。

2020年1月,北京用友科技退出。自此,大连一方集团100%全资持有长白山国际旅游度假区开发有限公司,万达集团则继续负责该项目的运营工作。

2020―2022年,由于疫情因素扰动,其每个雪季收入都受到较大程度影响。尽管长白山旅游度假区自身并未披露相关数据,但我们可从当地管委会控股的上市公司长白山(603099)年报看到,2020―2022 年间,其各年营收均仅有2019年时的1/3。

长白山拥有长白山三大景区内道路运输20年(2011―2030年)独家经营权,年授权费用仅110万元。目前,旅游客运为其主业,营收占比超6成,此外,其还运营温泉、酒店、旅行社等业务。这意味着,其业绩与万达运营的长白山旅游度假区应高度同频共振。

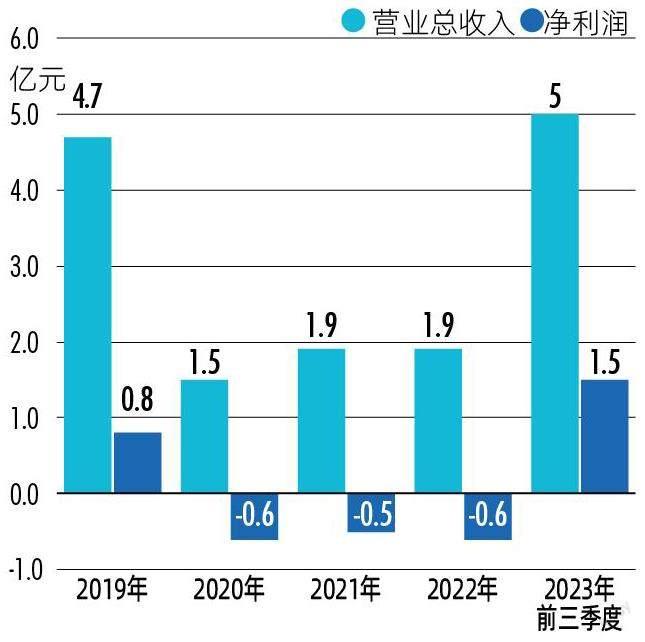

2023 年冰雪经济的火爆,也可以由长白山的业绩反衬:其前三季度实现营收5亿元,几乎相当于2020―2022 年之和;前三季度实现净利润1.5亿元,几乎相当于2019年全年的2倍。其净利润率高达30%(图1)。

2023 年四季度,“尔滨”出圈同时,长白山的游客数量同样暴增。据官方披露,2024 年元旦假期三天,长白山主景区共接待游客2.2 万人次,同比增长96%,与2019年同期相比增长121.7%。

图1: 长白山2023 年前三季度营收相当于此前3年之和

数据来源:Choice数据,新财富整理

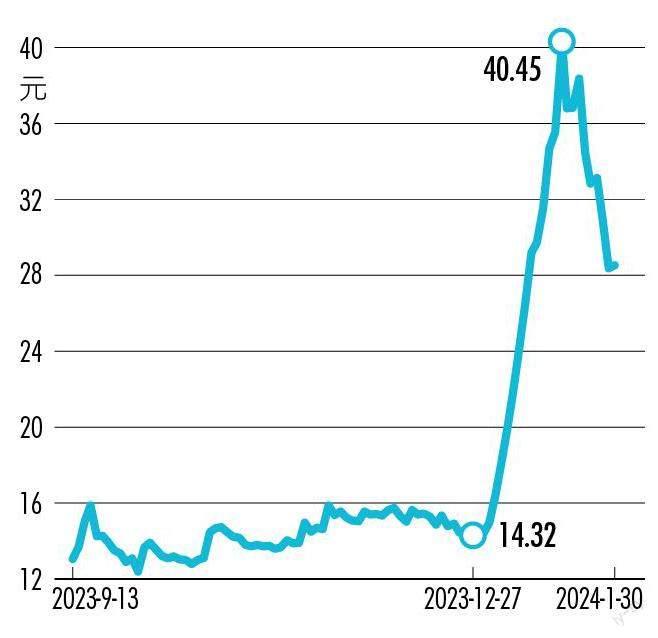

图2:长白山股价20天内涨了约2倍

数据来源:Choice数据

这意味着,无论是长白山,还是万达运营的长白山旅游度假区,2023年营收或较疫情前的2019年都有翻倍以上的增长。在哈尔滨的冰雪经济走红之后,资本蜂拥而至,连续拉板长白山,或并非无脑炒作。其股价从2023年12月底14元/股到涨超40元/股,只用了20天(图2)。

美国30倍滑雪牛股秘笈:打造集团化运营成关键无论是冰雪大世界,还是长白山雪道,冰雪经济的独特模式在于每一年都需将收入的大部分重新投入到设施的翻新与维护中,即使是室内滑雪场,也要为了维持零度以下的恒温付出高昂的能源费用。据媒体报道,广州融创雪世界一年的运营成本为4000万元,其中超过6成是燃料费。

而初期的投入成本也不低,如滑雪度假区初期成本包括土地林地费用、缆车等重型设备、酒店及相关配套设施建设等,建成后,每年还将有较高的折旧摊销费用与运营成本。

从过往经验来看,提升融资能力,是运营冰雪经济的重要一环。但在银行贷款模式中,独特的冰雪资源难以作为固定资产成为抵押,如滑雪度假区的雪道数量和质量是其最核心的竞争力,还有到了春天就消融的冰雕,但雪道和冰雕很难确认为固定资产,银行贷款意愿较低,获得贷款的企业也面临较高的融资成本。

直接融资或是解决之道。

2018 年7 月,万科松花湖信托收益权资产支持专项计划(ABS)成功发行,总规模10.59 亿元,其中,优先级资产支持证券募集规模为10.06亿元,次級资产支持证券募集规模为0.53亿元,加权发行利率为5.26%,发行期限为8年。

该项目借款人为松花湖度假区开发公司,而底层资产为度假区在2017 年11 月1 日至2026 年3 月31 日期间因经营松花湖滑雪场(包括但不限于索道、滑雪学校、雪具租赁、广告经营等)、王子酒店、青山客栈而依法享有的全部收入。

根据后续披露,2017年11月1日至2018年12月31日,松花湖滑雪场共实现收入8779.5万元。以此计算,则其年化营收仅为7525万元(8779/14×12)。

而按照10.59亿元发债规模、发行利率5.26%计算,则每年利息成本约为55702023年12月底14元/股到涨超40元/股,只用了20天(图2)。

美国30倍滑雪牛股秘笈:打造集团化运营成关键

无论是冰雪大世界,还是长白山雪道,冰雪经济的独特模式在于每一年都需将收入的大部分重新投入到设施的翻新与维护中,即使是室内滑雪场,也要为了维持零度以下的恒温付出高昂的能源费用。据媒体报道,广州融创雪世界一年的运营成本为4000万元,其中超过6成是燃料费。

而初期的投入成本也不低,如滑雪度假区初期成本包括土地林地费用、缆车等重型设备、酒店及相关配套设施建设等,建成后,每年还将有较高的折旧摊销费用与运营成本。

从过往经验来看,提升融资能力,是运营冰雪经济的重要一环。但在银行贷款模式中,独特的冰雪资源难以作为固定资产成为抵押,如滑雪度假区的雪道数量和质量是其最核心的竞争力,还有到了春天就消融的冰雕,但雪道和冰雕很难确认为固定资产,银行贷款意愿较低,获得贷款的企业也面临较高的融资成本。

直接融资或是解决之道。

2018 年7 月,万科松花湖信托收益权资产支持专项计划(ABS)成功发行,总规模10.59 亿元,其中,优先级资产支持证券募集规模为10.06亿元,次级资产支持证券募集规模为0.53亿元,加权发行利率为5.26%,发行期限为8年。

该项目借款人为松花湖度假区开发公司,而底层资产为度假区在2017 年11 月1 日至2026 年3 月31 日期间因经营松花湖滑雪场(包括但不限于索道、滑雪学校、雪具租赁、广告经营等)、王子酒店、青山客栈而依法享有的全部收入。

图3:范尔度假村集团股价涨约30倍

数据来源:Choice数据

根据后续披露,2017年11月1日至2018年12月31日,松花湖滑雪场共实现收入8779.5万元。以此计算,则其年化营收仅为7525万元(8779/14×12)。而按照10.59亿元发债规模、发行利率5.26%计算,则每年利息成本约为5570万元。这意味着,除非该项目能实现80%以上的高毛利率,才有希望覆盖负债成本,否则难以为继。

2020 年4 月27 日,上述ABS项目提前终止,随后进行清算。

同样,早在2017 年3 月,哈尔滨市国资也曾披露,将重点做好冰雪大世界上市等工作。9 月,冰雪大世界聘请申万宏源证券进行上市辅导,计划募资5亿元用于新园区建设,但最终该运作没有成行。

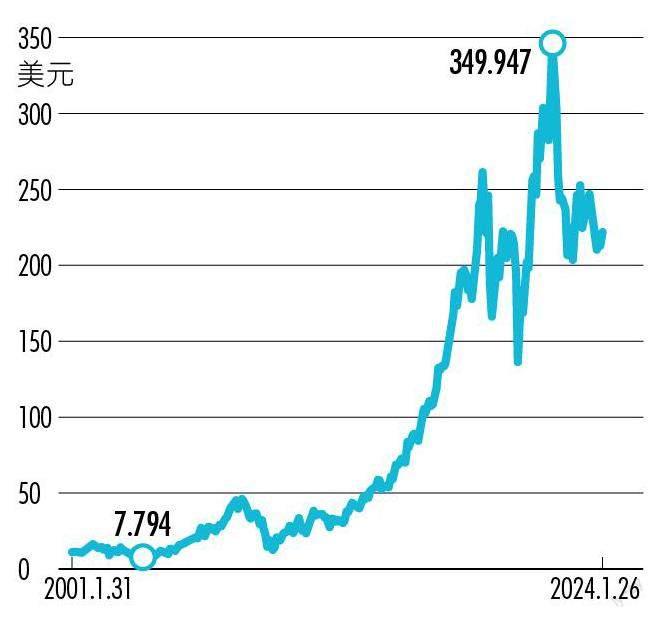

从实践来看,国内冰雪产业在资产证券化的相关运营中,尚缺乏较为成功的案例。但在美国,范尔度假村集团(Vail Resorts,MTN.N)的业绩和市值表现则证明了,滑雪也可以成为一门亮眼的生意。

过去15 年,范尔度假村集团投资了22亿美元在高山设施升级、地形改造上,以提升客户的滑雪体验等。此外,其成功打造了Epic Pass全球滑雪一卡通产品,通卡持有者不仅可以无限畅滑集团所属的滑雪场,还可以获得与其合作的国际滑雪场数天的滑雪权限。

范尔度假村集团一方面通过收购扩充自营度假村数量,2020年,其与匹克度假村公司(Peak Resorts,Inc.)签订收购协议,获得后者拥有并运营的17个滑雪度假村。此后,其在瑞士收购了安德玛特―赛德龙(Andermatt-Sedrun)滑雪度假村;2023 年12 月,又对瑞士克莱恩― 蒙塔纳(Crans-Montana)滑雪度假村的控股权提出收购,该项目估值近1.4亿美元。

另一方面,范尔度假村集团积极在全球寻找优质滑雪场,扩充合作对象名单,日本的留寿都(Rusutsu)、白马谷(Hakuba Valley)及澳大利亚的佛斯溪(Falls Creek)、贺腾山(Hotham)等滑雪场,均成为Epic Pass的畅玩雪场。

最近5年(2018―2023财年),范尔度假村集团的营收从20亿美元涨至29 亿美元,涨幅达45%。净利润则略有下滑,从4亿美元降至2.9亿美元,其净利润率仍保持在10%。

而自1997年在纽交所上市以来,范尔度假村集团股价从2003年低点最高涨约50倍,目前仍有30倍涨幅,是不折不扣的牛股,其最新市值为87亿美元(图3)。

目前,国内也已有运营商借鉴这一思路,如融创热雪奇迹在2023 年12月推出了通滑会籍,包括全国通滑黑金会籍、随心畅滑黑金会籍两款产品,其中,全国通滑黑金会籍可在热雪奇迹8 地室内雪场全年无限次畅滑。这一举措能否带来其业绩的稳定上扬,并最终助推其登陆资本市场,尚待观察。

滑雪装备、培训及APP三件套:更受风投机构青睐

相较地产商更为青睐“大型滑雪场+酒店文旅”的重资产模式,更多的创投机构、初创企业,则扎根于滑雪设施、滑雪培训、移动APP等关联产业,毕竟它们的增长更具有确定性。京东数据显示,2024年1月,滑雪服、滑雪裤成交金额同比增长超70%,其他滑雪装备如滑雪板、滑雪鞋增速超60%。

打造國潮高端滑雪板的雪鸮科技,目前已获得红杉中国、小红书等天使+轮投资,其售卖的THE WHIP滑雪板定价在2500―4800元区间。主营滑雪装备的托帕兹(Topaz),也在2023年11月完成了近千万元的天使+轮融资。百丽旗下的滔博运动,则投资了滑雪装备零售商冷山雪具。

滑雪培训也颇受资本关注。以提供“ 一站式滑雪空间”为理念的SNOW51,引入奥地利知名滑雪学校品牌,提供室内滑雪、旅行滑雪、滑雪培训等多样化服务,目前已在上海、深圳、北京、宁波等地开设24家门店。

2021年4月,其宣布完成了亿元级A系列轮融资。A轮融资由金沙江创投领投,A+轮融资则由和玉资本投资。

此外,高瓴创投以4000 万元投资了滑雪APP滑呗。而主打花滑培训的万域芳菲,则先后获得波司登、新东方的战略投资(表4)。

表4:近年冰雪行业公司的融资情况

资料来源:企查查、IT桔子、公司官网等

表5:滑雪人次按省份排名TOP10(单位:万人次)

数据来源:《中国滑雪产业白皮书(2022—2023)》

不过,从融资时间及轮次来看,目前滑雪类初创企业获得融资的高峰期出现在2021年,且基本为天使轮及A轮融资,中后期融资较为少见,这意味着,它们的成长性和估值提升,还有待观察。

地方政府角逐冰雪经济

资本助力之外,地方政府亦对冰雪经济兴趣浓厚。近年来,不少省份都将冰雪经济作为重点产业进行发展。

如黑龙江已明确将冰雪经济作为战略性新兴产业,出台了《黑龙江省冰雪经济发展规划(2022―2030年)》《黑龙江省支持冰雪经济发展若干政策措施》等,致力于持续延长冰雪产业链,助力黑龙江全方位振兴。

从这一角度看,“尔滨”的爆火,并非偶然。

早在这一个冰雪季正式到来之前,黑龙江省文旅厅即携文旅推荐官、企业代表等,在全国多地进行“路演”宣传,推介省内优质冰雪旅游资源、产品和线路。来自黑龙江省文旅厅的数据显示,2024年元旦假期,黑龙江累计接待游客661.9 万人次,同比增长173.7%,其中,亚布力滑雪旅游度假区接待3.58万人次,同比增长540%。

而《吉林省旅游万亿级产业攻坚行动方案(2023―2025 年)》提出,到2025年底,吉林省旅游总收入将达到7200亿元,接待国内外游客突破4亿人次,5年内实现万亿级旅游产业目标,其中,冰雪旅游、冰雪文化、冰雪装备等冰雪产业集群规模达5000亿元,占据半壁江山。

东北三省中,辽宁经济发展最为强劲,但不够冷、雪季不够长,在冰雪经济上的定位也稍显保守,其提出到2025 年,冰雪经济增速要高于GDP增长,成为经济发展新亮点。

而没见过冰雪世面的南方“小土豆”,显然贡献了客群的主力。飞猪数据显示,2024 年元旦假期,冰雪游预订量同比增长126%,哈尔滨、长春、乌鲁木齐、张家口等为冰雪游热门目的地,而广东、浙江、上海是冰雪游客源地前三名,三地合计贡献了全国3成左右的冰雪游预订量。

据《中国滑雪产业白皮书(2022―2023)》,2022―2023 雪季,全国滑雪人次达到1983万,其中河北、吉林滑雪人次均超过200万,而并不处于高纬度地带的浙江,位居全国滑雪人次第五名,可见沿海发达地区消费者,一旦条件许可,也是冰雪活动的潜在忠实粉丝(表5)。

崇礼、长白山、亞布力、阿勒泰:何时成就世界级冰雪旅游胜地?

南方“小土豆”是这一季冰雪游的主力人群。

无论是长白山顶6个月雪期的巍峨白雪,还是哈尔滨冰雪大世界被吉尼斯世界纪录认定为最大规模的冰雪主题乐园,论冰雪游资源,中国的自然禀赋都令人叹为观止,然而,过去,北海道看雪、瑞士滑雪,是时髦的过冬方式。

政策指引下,这一格局正在被打破。2023 年10 月,国家发改委等部门印发《促进户外运动设施建设与服务提升行动方案(2023―2025 年)》,提出继续实施“南展西扩东进”战略,打造以京津冀为核心、北方为重点、南方为协同的冰雪运动发展布局;完善冰雪场地设施及配套系统,丰富山地运动、康养度假、休闲娱乐等功能,在河北崇礼、吉林长白山、黑龙江亚布力、新疆阿勒泰等地打造冰雪运动高地;围绕季节性消费需求,建设可移动式冰场等户外临时性冰雪运动设施。

而《中国冰雪旅游发展报告(2024)》预测,在政策红利、需求释放和产品创新等因素激励下,全国冰雪旅游市场将迎来大幅反弹,预计2023―2024冰雪季,国内冰雪休闲旅游人数有望首次超过4亿人次,收入有望达到5500亿元。

在自然资源不输于人的情况下,如何提升运营能力和服务水平,抹平与海外度假胜地的差异,或是中国冰雪产业所需着重发力的。

这个冬天,东北老铁们“宾至如归”的热情,当地政府机构对游客需求“马上办”的高效回应,是尔滨出圈最大加分项。但在微博上,“去哈尔滨不要打出租,网约车最好打专车”“雪乡不加钱就住地下室”等防坑攻略,还是获得了不少游客的呼应,说明服务业顽疾不会一夜间消失无形。要打造具有回头率而不是打卡式的全球化旅游胜地品牌,培养更多人群对冰雪旅游、冰雪运动的喜爱,需要整个产业及城市的价值观对齐颗粒度。

猜你喜欢

党的生活(黑龙江)(2022年4期)2022-04-25

新世纪智能(英语备考)(2021年10期)2022-01-18

鸭绿江(2021年35期)2021-04-19

房地产导刊(2020年5期)2020-06-24

趣味(语文)(2020年12期)2020-06-09

现代装饰(2020年3期)2020-04-13

中国自行车(2018年12期)2019-01-29

乡村地理(2017年4期)2017-09-18

现代装饰(2017年9期)2017-05-25

城市地理(2015年19期)2015-12-02