市政管廊明挖和顶管施工的工程造价控制研究

2024-04-17 16:08史晓杰

工程机械与维修 2024年2期

史晓杰

摘要:简述了研究地下管廊工程造价的重要性,从确定施工定额、对工程造价进行成本核算等两个方面详细阐述了本文研究的市政管廊明挖和顶管施工的工程造价控制方法。以深圳市地铁16号线共建管廊工程为例,应用该工程造价控制方法对其工程造价进行控制,将实际总造价在工程预算总造价之内,实现了对工程造价的真正意义上的控制。

关键词:市政管廊;明挖和顶管;工程造价;控制研究

0 引言

市政管廊作为城市地下设施的关键工程,对城市建设具有长远的战略性意义。管廊具有特殊的社会属性,涉及众多业主,其施工质量至关重要[1]。市政管廊也被称为共同管道,多种市政管线集中在管廊中,不仅能够节省地下空间,还能够释放周边土地资源。开展管廊建设工程之后,不必担心施工造成管线失效的问题,城市地下管线更加安全[2]。

相比传统的直埋管线,地下管廊能够提升地下空间的综合利用效率,减少道路反复开挖,且管线集中管理优势明显、效果更佳。

1 研究地下管廊工程造價的重要性

市政管廊在建设期间,通常需要集中铺设较多的公共管线,并配套相关公共设施。市政管廊工程的投资较多,每公里造价高达亿元,造价相对较高[3]。建造地下管廊受到地质地貌、施工现场等条件的影响,施工方案会发生更改,由此也会造成工程造价的提升。地下管廊工程一般可采取明挖、顶管、盾构等施工方法,也有同一条管廊工程同时采取明挖和顶管等多种施工方法的情况。

本文重点研究同一条管廊工程同时采取明挖和顶管2种施工方法的工程造价控制问题。为了避免管廊明挖和顶管施工产生工料浪费,控制管廊的工程造价,需要制定合理的保障机制,减少施工投资决策风险[4]。管廊明挖和顶管工程的规划设计阶段,也是影响管廊工程投资的重要阶段,需要对工程造价及其影响因素进行分析,以便有效地控制工程造价。为此,本文研究设计了市政管廊明挖和顶管施工的工程造价控制方法。

2 市政管廊明挖和顶管施工的工程造价控制方法

2.1 确定施工定额

2.1.1 施工定额编制依据

施工定额是规定建筑安装工人或小组在正常施工条件下,完成单位合格产品所消耗的劳动力、材料和机械台班的数量标准。施工定额由企业施工管理部门根据一定时期的施工水平与施工质量要求制定,通过制定一定数额的标准,控制工程造价[5]。

本文依据政策、技术、经济等3个方面,确定施工定额编制,并根据施工技术标准、质量验收标准,在考虑施工组织、材料、机械使用规范的情况下,制定相关工料的消耗标准,从而避免人工、材料、机械的浪费。施工定额编制采用科学的态度,利用现代科学技术方法,对市政管廊明挖和顶管施工的人工消耗、材料消耗、机械消耗进行分析,反映出工程造价的客观规律。在编制施工定额的过程中,计算市政管廊施工的各项工程量,设定相应的工、料、机消耗量[6]。

2.1.2 工作时间定额

市政管廊工作时间各项定额划分情况如表1所示。

如表1所示,准备工作时间是指人工或机械在管廊明挖和顶管施工之前,必须消耗的相关准备工作时间。基本工作时间是指人工或机械在施工过程中,完成施工任务直接消耗的时间[7]。结束工作时间是指人工或机械完成当天施工工作之后,人工或机械清洗、整理施工现场所消耗的时间。

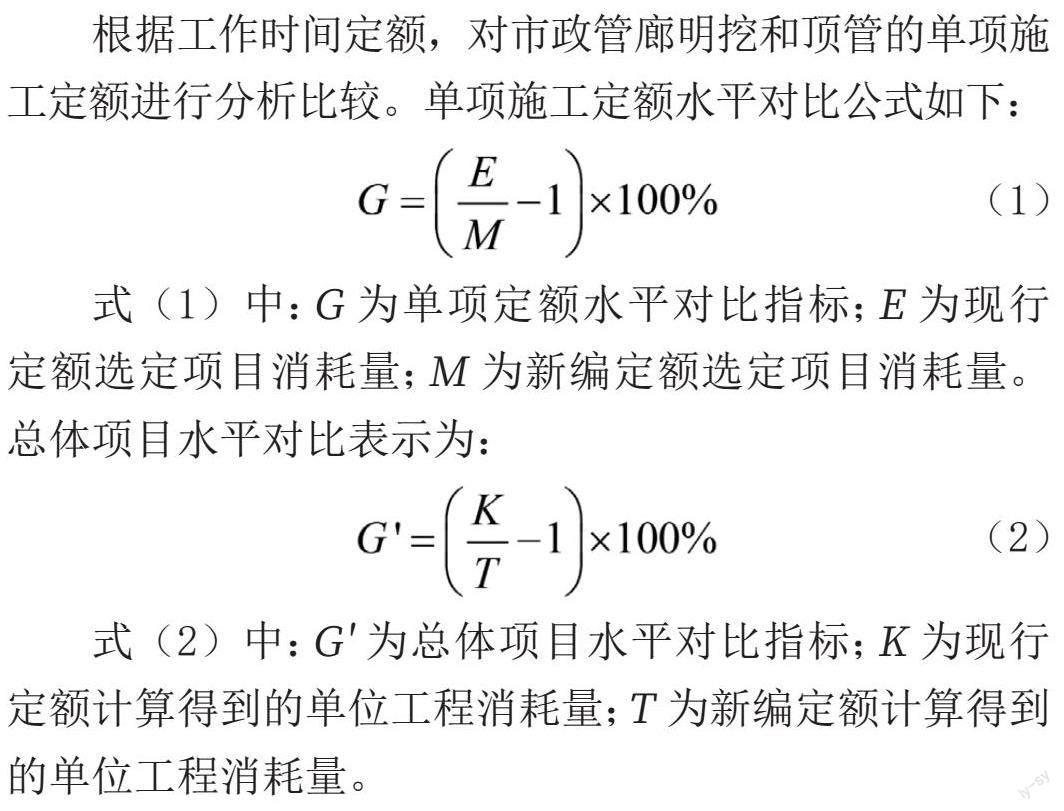

2.1.3 单项施工定额

根据工作时间定额,对市政管廊明挖和顶管的单项施工定额进行分析比较。单项施工定额水平对比公式如下:

(1)

式(1)中:G为单项定额水平对比指标;E为现行定额选定项目消耗量;M为新编定额选定项目消耗量。总体项目水平对比表示为:

(2)

式(2)中:G'为总体项目水平对比指标;K为现行定额计算得到的单位工程消耗量;T为新编定额计算得到的单位工程消耗量。

将施工定额划分为劳动消耗定额、材料消耗定额、机械消耗定额等部分,根据、的变化情况,控制施工的整体预算。

2.2 对工程造价的成本核算

在管廊明挖和顶管施工的过程中,对该工程造价成本进行预测、计划、控制、管理,定量与定性地核算工程造价,并对影响工程造价的人工费、材料费、机械费进行动态控制。以合同约定的分配方式,分摊到对工程造价的成本核算对象中,从而实现工程造价的有效控制[8-9]。

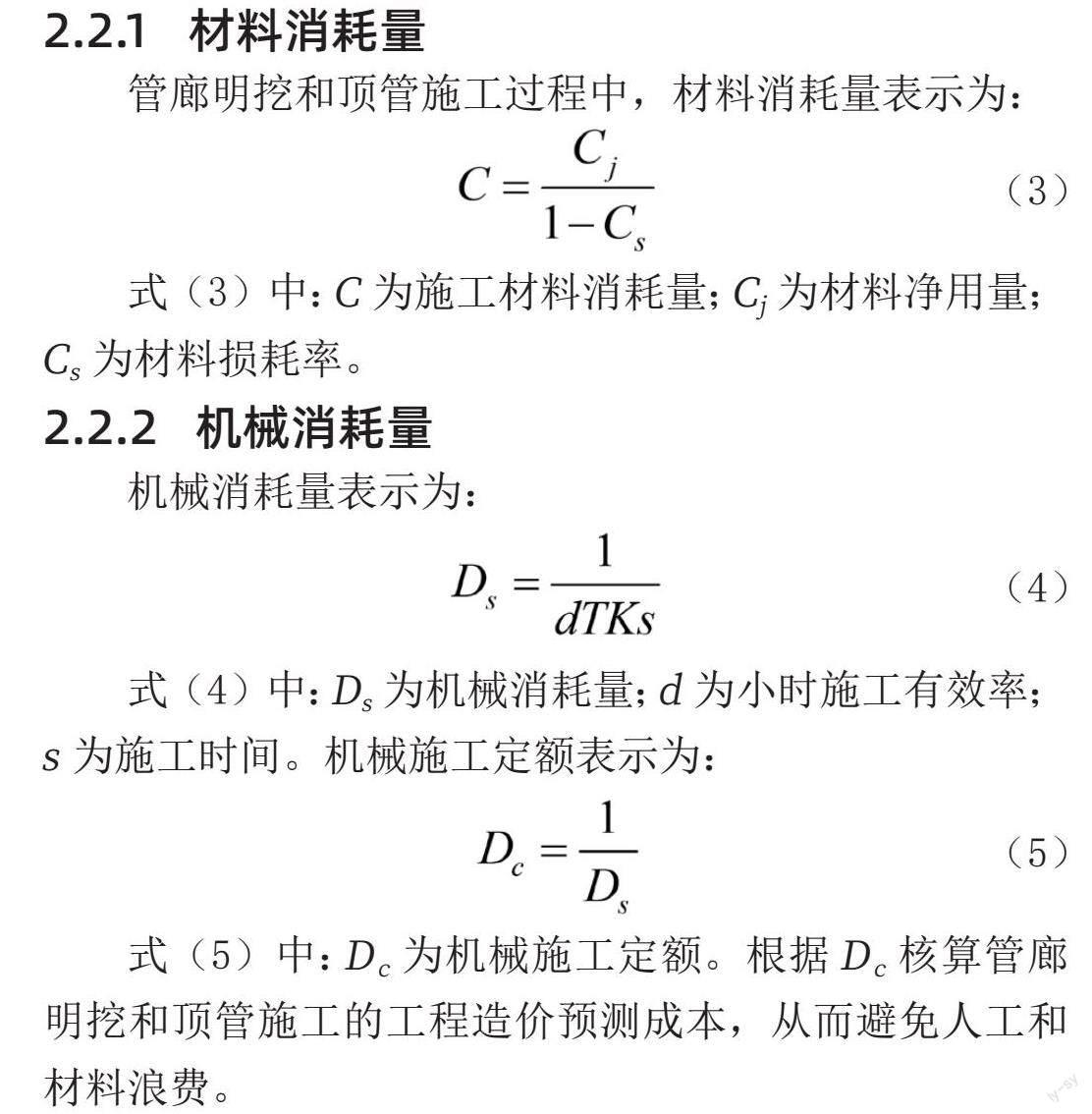

2.2.1 材料消耗量

管廊明挖和顶管施工过程中,材料消耗量表示为:

(3)

式(3)中:C为施工材料消耗量;Cj为材料净用量;Cs为材料损耗率。

2.2.2 机械消耗量

机械消耗量表示为:

(4)

式(4)中:Ds为机械消耗量;d为小时施工有效率;s为施工时间。机械施工定额表示为:

(5)

式(5)中:Dc为机械施工定额。根据Dc核算管廊明挖和顶管施工的工程造价预测成本,从而避免人工和材料浪费。

工程造价计划建立在工程造价预测的基础之上,根据工程内容建立直接成本控制计划和间接成本控制计划。根据成本分析法获得工程的实际成本,并在保证工程质量的同时,降低工程造价,从而实现对管廊明挖和顶管工程造价的有效控制。

3 实例分析

为了验证本文设计的市政管廊明挖和顶管施工的工程造价控制方法,是否满足市政管廊明挖和顶管施工造价控制需求,本文以深圳市地铁16号线共建管廊工程为例,对上述方法进行实例分析。

3.1 工程概况

该管廊线路起于KE0+000,终于KE2+120,全长约2.12km。该管廊分别采用明挖法和顶管法施工,其明挖段以现浇混凝土结构为主,部分明挖段为预制装配式结构。管廊起点在龙岗区龙岗大道与黄阁路路口,终点在坪山区外环高速与银田路路口,途经龙岗区多条路口。该市政管廊工程平面如图1所示。

由图1可知,五角星的位置分别为二工区项目部、三工区项目部、四工区项目部。施工区域包含4座顶管井、2段顶管区间、3段明挖区间,项目主要负责土建工程和前期工程,以及整个工区的协调工作,使其满足本次施工需求。

龙岗段管廊基本采用顶管方案,其中黄阁路至龙平西路管廊采用内径为7.7m、外径为8.5m的三舱顶管断面;深汕公路至坪山区站前路采用内径为6.0m、外径为6.7m的两舱至三舱顶管断面。坪山段采用管廊明挖及顶管方案。

地铁龙平西路站范围采用明挖方案,其中地铁龙平西路站范围管廊断面尺寸为(2.8m+2.0m+5.9m)×3.5m的三舱断面,其余明挖管廊断面尺寸为(2.0m+3.55m)×3.8m。

3.2 应用结果

应用本文设计的市政管廊明挖和顶管施工的工程造价控制方法,随机选取该工程Ⅰ、Ⅱ、Ⅲ类施工项目,包括明挖施工、顶管施工,以及其他费用。获取其施工项目名称、数量、单位造价、总预算以及实际造价。具体的应用结果如表2所示。

如表2所示,Ⅰ为管廊明挖造价;Ⅱ为顶管造价;Ⅲ为其他造价;Ⅳ为总造价。在市政管廊明挖和顶管造价方面,单位造价在0.01万元~9.40万元的范围内波动。该项工程预算总造价为1445.680万元,实际总造价为1435.621万元。

由此可知,实际总造价在预算总造价之内。此外,Ⅰ、Ⅱ、Ⅲ类项目的实际造价低于预算造价,即实际造价在预算造价的范围之内,项目中即使存在实际造价高于预算造价的项目,也会在其他项目中予以弥补。

应用本文设计的市政管廊明挖和顶管施工的工程造价控制方法的结果表明,该方法对控制工程造价具有积极作用,实现了对工程造价的真正意义上的控制。

4 结束语

本文研究了市政管廊明挖和顶管施工的工程造价控制方法这一课题,从施工定额与工程造价两个方面,将管廊明挖和顶管施工的工程造价从根源上加以控制,节约了工程所需的各类资源,降低了施工成本,开启了绿色环保施工模式,促进了城市建设的健康发展。

参考文献

[1] 张楷妮,许杨坚,杨海莹.工程造价市场化改革背景下新技

术新工艺自主报价路径研究:以导向式微型顶管工程为例

[J].建筑经济,2023,44(S1):115-119.

[2] 丁娴.综合管廊全过程工程造价控制应用研究:以上海某地

下综合管廊造价管控项目为例[J].住宅与房地产,2022(14):

30-33.

[3] 刘长庚,王海亮,张斌.利用废弃铁路建设综合管廊的新思

路:以江南中心绿道武九线综合管廊工程为例[J].城市道桥

与防洪,2022(3):237-240+24.

[4] 高峰,吴丹.基于模糊综合评价法的造价控制评价应用研究:

以天津市A中学教学楼为例[J].房地产世界,2022(1):12-14.

[5] 韩红凯,李琳琳,刘彦伟,等.滨海城市综合管廊全方位风

险评估与智能化实现[J].河南理工大学学报(自然科学版),

2023,42(5):57-65.

[6] 欧阳效勇,霰建平,朱力,等.长节段大吨位预制综合管廊

施工工艺研究与应用:以雄安新区装配式综合管廊項目为例

[J].隧道建设(中英文),2022,42(8):1473-1481.

[7] 方舒新,蔡奇鹏,马阳阳,等.斜抛撑支护基坑开挖对邻近

综合管廊的影响分析[J].华侨大学学报(自然科学版),2022,

43(5):596-602.

[8] 林志南,冯世宏,王家全,等.动荷载下土石不均匀地基土

体强度对综合管廊力学响应的影响[J].广西科技大学学报,

2022,33(2):17-24.

[9] 马鹏飞,郭德龙,许文年,等.大数据技术与人工智能在城

市地下综合管廊中应用:回溯、挑战及展望[J].水利水电技

术(中英文),2022,53(5):163-178.

猜你喜欢

建材发展导向(2021年12期)2021-07-22

建材发展导向(2021年7期)2021-07-16

建材发展导向(2019年10期)2019-08-24

知音励志·社科版(2017年1期)2017-03-15

建材发展导向(2016年5期)2016-10-19

商场现代化(2016年19期)2016-07-29

现代经济信息(2016年9期)2016-05-24

中国工程咨询(2016年12期)2016-01-29

中国工程咨询(2014年12期)2014-02-16

中国工程咨询(2010年11期)2010-02-16