渠道“狂飙”的酒鬼酒 怎样苦练内功?

2024-04-18 22:04张楠

英才 2024年1期

张楠

2023年对于20多家白酒上市公司来说,是增速放缓和库存增加的一年,对白酒企业中按营收规模排名第14和第15的酒鬼酒和水井坊来说,业绩增长也都不尽如人意,可谓是白酒行业的“难兄难弟”。

而酒鬼酒面临的问题似乎更大一点,2023年前三季度酒鬼酒营业收入为21.42亿元,同比下降近40%,净利润为4.8亿元,同比下降近50%。而水井坊的营业收入前三季度仅下降5%,扭转了上半年营收下跌26%的颓势。

对于业绩下降的直接原因,酒鬼酒称主要系报告期内酒鬼酒系列、内参系列以及湘泉系列收入下降所致。也就是说上半年酒鬼酒的全线产品都出现了下降。那问题是酒鬼酒为什么会出现这样的情况,这背后有反应了什么问题,酒鬼酒又能否突破现在的困境呢?

渠道狂飙的背后

从2023年的銷售数据来看,酒鬼酒的三大品牌战线——内参系列、酒鬼系列、湘泉系列,上半年分别实现营收4.41亿元、8.46亿元、0.36亿元,同比分别下降了31.67%、42.46%、76.69%,在营收中的占比分别为28.64%、54.88%、2.34%。就连营收比为13.88%的“其他系列”与“其他业务”的营收,也都分别下降了17.15%。

而2023年业绩暴跌的导火索,或许早在2021年就埋下了,那年酒鬼酒的业绩表现与2023年完全相反。2021年,酒鬼酒营业收入为34.14亿元,同比大增87%,净利润为8.93亿元,同比大增82%。在白酒上市企业中,酒鬼酒那年的整体业绩增速是一骑绝尘般的存在。

当时的白酒行业已经在加速分化,在存量竞争的背景下,行业头部的贵州茅台与五粮液2021年的营收增速尚不到16%,净利润增速不到18%。而酒鬼酒的这种高增长,是离不开渠道的扩张。酒鬼酒的经销商数量从2019年末的528个增加至2021年末的1,256个。从2020-2022年,酒鬼酒的经销商历年新增数量依次为235个、493个、330个。三年累计新增1,058个。经销商的数量实现了暴涨。

酒鬼酒营收细分

对于经销商数量的暴增,酒鬼酒回应称是因为2020年加强了客户招商工作,推出了新客户开发奖励方案,经销商数量较上年同期增长较大;同时在2021年公司加快推进全国化布局,加强了客户招商工作,经销商数量较上年同期增长较大。

此外,为了扩大高端内参系列的销量,2018年12月,酒鬼酒引入了全国30多位高端白酒经销商,共同出资成立了内参销售公司。内参销售公司与酒鬼酒无直接股权关系,但酒鬼酒拥有经营权。内参销售公司专门经销内参系列,酒鬼酒把内参系列卖给内参销售公司,内参销售公司再把酒批发给一级经销商。入股的经销商不仅可以享受渠道差价,还可以享受分红。这样,酒鬼酒就绑定了经销商利益,实现了“股东卖酒”。

就这样通过高度利益捆绑,经销商的热情就被极大激发了,从而敢于拿货。内参销售公司成立后,内参系列的收入从2018年的2.44亿元迅速增长到了2022年的11.57亿元,2021年更是实现了超80%的增长。在高端白酒市场被头部品牌瓜分的情况下,作为区域酒企的酒鬼酒,其内参系列能增长如此之快,主要就是归结于经销商渠道的扩张。

因此,酒鬼酒的前五大经销商客户占营业收入的比重常年维持在40%左右。

以2022年为例,酒鬼酒前五大客户销售收入为15.1亿元,占比37.3%。而第一大客户贡献了11.5亿元,占比高达28.42%,这与内参系列的收入与营收占比基本吻合。这第一大客户,想必就是内参销售公司。

到了白酒行业下行的2023年,酒鬼酒业绩大幅下降,其内参系列收入也大降,但前五大客户销售收入为5.85亿元,占比仍然超38%。

现在对于酒鬼酒的问题是,近几年将产品铺向经销商,公司虽然实现了短期业绩的爆发,但这并不等于产品被真正消费了。而渠道库存的积压,对酒企长期发展来说,不利影响非常大。

价格倒挂、库存激增有待解决

酒鬼酒渠道库存的积压,不光影响经销商打款意愿,还导致产品价格动荡甚至倒挂,最终都反映在了业绩上。在2019年全国春季糖酒会期间,酒鬼酒提出要重回白酒第一阵营,并喊出“短期30亿、中期50亿、远期100亿”的宏伟目标。同时,酒鬼酒还想将内参酒打造成继茅台、五粮液、国窖1573之后的第四大高端品牌。

通过不断调整价格,在2019年的时候,52度500ml内参酒的零售指导价就涨到了1,499元,与飞天茅台肩并肩。但是从现在酒鬼酒的电商渠道中我们可以看到,内参酒的标价为1,800元,但促销价格仅800~900元。

所以酒鬼酒前几年的高增长,虽然让同行羡慕不已。但是到了2023年问题开始全面暴露。主要就是“价格倒挂”和“渠道库存积压”问题。

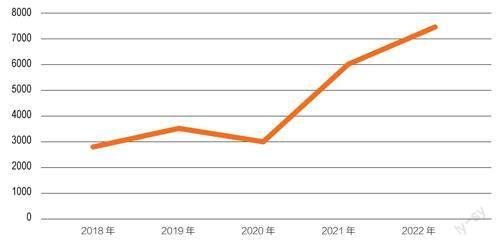

从2020年末至2022年末,酒鬼酒的成品酒库存量依次为2,993吨、5,914吨、7,375吨,增速很快。其中内参系列从632吨增至1,347吨,酒鬼系列从1,368吨增至5,150吨,而且生产量还在逐年增加。短短两年时间库存增加了一倍有余,到2023年上半年末,内参系列、酒鬼系列的库存量还在同比依然在增加。

所以酒鬼酒在2020年前后出于乐观的行业预期,不断扩大经销商队伍、推新品、在全国范围内推广面向高端市场的内参酒,但其品牌力并不能支撑不起这样的快速扩张,再加上外部环境的影响,最后产品看似实现了销售,实则形成了渠道积压。库存积压的同时,酒鬼酒的合同负债也在下降。

2023年半年报显示,酒鬼酒的合同负债为4.48亿元,相较2022年半年报的5.56亿元,同比下降19.42%。

遥想2021年年底,酒鬼酒的合同负债还有13.8亿元。但到了2022年一季度末,酒鬼酒的合同负债断崖式下跌至约6.8亿元。到了2023年一季度,这个数据甚至下滑至3.7亿元。酒鬼酒的合同负债持续下降,意味着经銷商打款意愿在下降。

酒鬼酒近五年成品酒库存量变化(单位:吨)

对于经销商来说,之前囤的酒都卖不动,更难继续从酒鬼酒拿货。尽管酒鬼酒的合同负债在下降,但经销商的数量却仍然在增加。2019年年底,酒鬼酒的经销商数量只有528家,到了2023年上半年,酒鬼酒的经销商数量已经达到1,774家,是原来是3倍多。经销商增多,库存压力又大,所以现在酒鬼酒面临的压力不可谓不小。

酒鬼酒作为一个区域品牌,前几年的通过渠道的扩张,在品牌力没有明显的提升下是难以支撑酒鬼酒业绩持续增长的。尤其是定位高端的内参酒是很难短期内在全国范围支撑起千元的价格。所以,市场一旦有波动,酒鬼酒就会受到很大的压力。所以,对于酒鬼酒来说最重要的就是怎样才能讲好品牌故事。

茅台讲了多少年故事,才成为了今天的茅台。而带有独特湘西文化且在三大主流香型之外的内参酒,要想成为成功打造高端品牌,更多的要依靠产品的内生性增长,此前以渠道铺货达到销量增长的方式,长期来说是不健康的。

酒鬼酒在中国白酒界,酒鬼酒自成一派,馥郁香型、麻袋包装,外加“非主流”的名字,如果能打造出自身的特色,在全国范围内还是很多进一步提升的空间。

酒鬼酒要做的首先就是要强化内参酒的高端定位,精准分析内参酒的最佳定位人群,精准触达目标客群,通过焕新品牌主张,坚持品质价值与文化价值并重来强化品牌价值。

在产品方面,坚定不移聚焦内参酒这种核心单品,凸显出稀缺价值,现在湖南市场打响知名度,再向周边及全国进行辐射。

同时省内坚持渠道深耕下沉,省外采用联盟模式精选合作伙伴,通过固化联盟体利润比例,解决合作伙伴后顾之忧。

酒鬼酒如果能从品牌、产品和渠道三个基础能力方面苦练内功。未来酒鬼酒价格逐渐稳定、业绩持续增长也就不远了。

猜你喜欢

政工学刊(2021年5期)2021-05-18

基层中医药(2020年1期)2020-07-27

文苑(2020年12期)2020-04-13

传媒评论(2019年12期)2019-08-24

NBA特刊(2018年17期)2018-11-24

传媒评论(2017年3期)2017-06-13

家庭用药(2016年4期)2016-04-23

新闻传播(2015年10期)2015-07-18

视野(2015年11期)2015-05-26

土壤与作物(2012年4期)2012-01-11