今世缘突破百亿后“ 战斗”才刚刚打响

2024-04-18 22:04张楠

英才 2024年1期

张楠

2023年12月29日今世缘发布了年报预告,2023年预计实现营业总收入100.5亿元,同比增长27.41%。至此今世缘将成为上市白酒企业中第七家跻身百亿俱乐部的白酒品牌。与此同时,今世缘在2024发展大会上就立下了到2025年将全力以赴迈入150亿元级酒企行列的目标。

今世缘就未来发展目标向外界透露:“今世缘对150亿元的营收目标有信心且有决心,未来将继续筑牢区域根基,深入精耕江苏省内市场,对省外市场形成省级重点市场打造梯队和‘雁阵式发展格局,同时通过提升品牌势能,确立浓香品类主导地位,加快千元价格带高端浓香产品战略性布局来增加创收。”

今世缘一年前立下的“决胜百亿”目标如今已实现。但这百亿目标也是费了大功夫,从2018-2022年五年时间里,今世缘的营收也仅累计增长了41亿元,所以到2025年两年内营收增加50亿元并非易事。在白酒景气度下滑,行业极速分化情况下,真正的“战斗”才刚刚打响。

今世缘产品的强大竞争力

今世缘成立于1997年,与洋河股份同为江苏地区的白酒企业。2023年上半年,今世缘实现营业收入59.69亿元,同比增长28.47%;归属于上市公司股东净利润20.5亿元,增幅为26.70%。根据行业数据显示,上半年营业体量超30亿元的十家A股白酒上市公司中,今世缘营收、归母净利润增速分居白酒行业第一位和第五位。

从营收结构来看,中高价位产品是今世缘营业收入的主要增长点。按产品价位带划分产品档次,公司特A+类为出厂指导价300元以上的产品,特A类为100~300元价位带产品,A类为50~100元价位带产品,B类为20~50元价位带产品;C类、D类为20元以下价位带产品。2023年上半年今世缘特A+类、特A类、A类产品收入分别为38.18亿元、17.58亿元、2.26亿元,同比增速分别为25.56%、36.86%、28.34%。其中,特A+类产品收入占营业收入比例超60%。

今世缘营业收入- 今世缘特A 类(特A+)

今世缘现有“国缘”“今世缘”和“高沟”三大白酒品牌。国缘品牌定位“中国新一代高端白酒”,高端宴请是该品牌核心消费场景诉求之一,产品覆盖特A+类、特A类。今世缘品牌走“大众情人”路线,价格覆盖特A类、A类、B类和C类。

从具体的单品来看,特A+类产品中有第一大单品四开国缘、第二大单品对开国缘和第四大单品国缘V3,近期今世缘的市场增量主要是这三个单品贡献,其中,国缘V3受益于该价格带市场扩容和新产品快速成长阶段,为拉高增长率做出较大贡献。

公司A类产品主要为今世缘和高沟品牌产品,增量主要来源于高沟白标、青花、今世缘典5等产品。今世缘表示,公司上半年致力渠道下沉、场景拓展,取得较好成果,未来公司将持续稳定基本盘,夯实基础工作,打造大单品。

作为江苏省内第二大白酒上市公司,为卡位高端市场,今世缘在2019年推出国缘V9清雅酱香型白酒,突破了传统酱香型白酒酿造工艺、生产方式及产地限制,并且实现了酱香型白酒的自动化、智能化生产。今世缘自此在千元价格带市场,也有了自己的产品。

全国影响力不足,库存增加

今世缘虽然获得了不小的进步,但是也存在不少结构性问题,首先就是全国影响力不足。今世缘的白酒名气亦仅限于江苏省,区域性品牌一直伴随着今世缘的标签。2023年上半年,今世缘实现营收59.69亿元,同比增长28.47%,其中来自江苏省内营业收入为54.98亿元,占主营业务收入的92.11%;省外营收4.39亿元,占比7.35%。

2018-2022年,今世缘在江苏省外营收分别为2亿元、3.09亿元、3.29亿元、4.47亿元、5.19亿元,省外收入占比分别为5.35%、6.34%、6.43%、6.98%、6.58%。近五年时间省外收入占比仅提升2%,进展缓慢。

对此,今世缘透露:公司认为省外市场的开拓“急不得,也慢不得”。今世缘曾经有40%以上的营收来自于淮安市,淮安南京两地市场合计达60%以上。目前今世缘在江苏省虽然实现了全覆盖,但市场发展仍不平衡,各地级市市场仍有增长空间。而省外市场的开拓需要以主干产品带动规模上量,通过累积品牌势能,聚焦顾客创造来培育增长空间。

值得一提的是,今世缘近年来多次提及公司全国化战略,并强调全国化战略的重要性。例如在2024今世緣发展大会上,在营销规划方面就强调了要坚持品牌向上的总方向,实施“多品牌、单聚焦、全国化”发展战略。

在江苏省外的渠道布局,今世缘有较高的投入。例如2023上半年,今世缘经销商共有1,046家,其中省外经销商为596家,省外经销商占比57%。但省外的经销商尽管接近六成,但营业收入贡献并不乐观,按照营业收入来看仅占营业收入的7%。

此外,在今世缘全国化的战略当中,主要以高端产品国缘系列进行培育和发展,聚焦国缘系列及产品或成为其在全国市场培育效果不佳的因素之一。

当下全国化名酒品牌格局已经固化,今世缘省外拓展主要机会为人口流动所带来的区域名酒全国化,即走出江苏省的江苏人还会喝今世缘,所以怎样解决省外市场的开拓是今世缘进入百亿时代之后,是今世缘必须面临的问题。

除渠道有待改善之外,今世缘还面临着库存持续走高的问题,2023年12月19日,中国酒业协会发布《2023中国白酒产业发展年度报告》指出,目前白酒产业面临有效需求不足、部分产能过剩、消费预期降低、风险隐患较多等挑战。而根据中国酒业协会发布的《2023中国白酒市场中期研究报告》显示,较2022年同期相比,80%的白酒经销商在2023年库存严重积压,一线和二线白酒均出现不同程度的价格倒挂现象。

今世缘营业收入- 省外销售

虽然今世缘营收首破百亿,但是库存积压问题也不能独善其身。2023年前三季度,今世缘存货为40.93亿元,同比增超34%,存货总额亦占营业收入的50%左右。2019-2022年,今世缘的存货分别为21.51亿元、26.04亿元、31.94亿元、39.1亿元,库存已在持续走高。

对此,今世缘表示:存货走高、存货周转率下降主要是公司主动增加原酒储备的结果。目前整体渠道库存可控,动销情况良好。然而在2023年11月的投资者会议上,今世缘曾就库存问题公开表示,2023年四季度今世缘会继续完全去库存任务,推进与消费者的沟通,亦将高度关注每个区域的库存率,2024年将“主动控速控量,让量价更加合理、价盘更加稳定”。

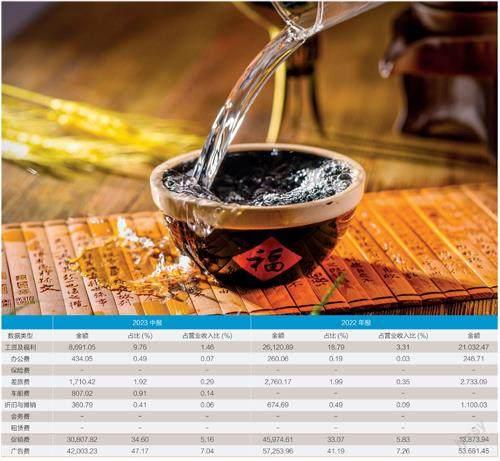

另外,库存走高让今世缘在经销商和终端消费费用投入不断加大。2023年前三季度今世缘的应收账款也较年初增长了57.62%。

伴随着库存增加的同时,今世缘的销售费用也在逐步增加,2023年三季度末,今世缘的销售费用达14.76亿元,2022年同期仅为9.31亿元,同比增长了58.51%。销售费用变动主要系销售增长消费者培育及广告投入增加所致。值得注意的是,2022年以来,今世缘的销售费用增长已超过其营收增速。2022年今世緣营业收入同比增长23.09%,销售费用同比增长43.68%,占营业收入的比例为17.63%;2023年上半年,其营收同比增长28.47%,销售费用同比增长59.69%。销售费用增长原因均提及消费者培育。

当前,白酒行业正值品牌分化时期,行业竞争激烈,利润进一步向头部企业集中。在名气不如头部酒企、产能过剩的情况下,今世缘完成全国化战略和迈向150亿元营收大关,还需要在全国渠道的开拓和市场营销上拿出更多破釜沉舟的勇气。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

证券市场红周刊(2020年18期)2020-05-18

中国化妆品(2018年3期)2018-06-28

财会学习(2017年9期)2017-05-16

财会学习(2017年6期)2017-03-25

Coco薇(2016年10期)2016-11-29

米娜·女性大世界(2016年8期)2016-08-17

女友(2015年8期)2015-05-30

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07