股指期货功能传导机制实证研究

2008-12-01 10:08新湖期货研究部

资本市场 2008年11期

新湖期货研究部

自2007年美国次贷危机爆发以后,全球金融市场可谓哀鸿遍野。但在市场持续下跌过程中,不同国家不同地区的股市走势出现明显分化。如表1所示,在2008年1月至8月期间,全球股市跌幅排名前三位为国内三只主要股指(沪深300、深圳成指和上证综指),跌幅均超过55%;而美国作为次贷危机发源地,道琼指数和标准普尔500指数跌幅较为平缓,接近11%。同时,最近两年国内证券市场也呈现大起大落的倒V型行情。通过表1可以发现,国内指数与其他主要股指存在一个显著差异,即缺乏对冲系统性风险的金融衍生工具—股指期货。

案例研究:

基于四只主要股指的实证比较

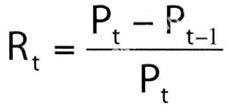

我们特意选取了四只主要股指(道琼指数、恒生指数、KOSPI200、上证综指)为样本,通过采用定量模型的方法,将缺乏股指期货的上证综指与其他三只指数进行比较分析,以确认其中存在的差异。样本区间设定为2005年1月至2008年8月,同时为避免时间序列的非平稳性,我们对各指数均采取了日收益率处理。具体计算公式为:

表2给出了各指数收益率的基本统计特征(此步骤在Excel和Eviews5.1上进行)。

表2显示,四只股指均呈现出尖峰肥尾的现象(峰度均超过3,其中恒生指数最为严重,上证综指次之)。从衡量价格波动率的标准差来看,上证综指的标准差值(1.968)明显高于其他指数,表明国内股市波动性确实比其他市场更为突出,道琼指数标准差值(0.87)最低,表明其市场运行效率较高;从最值来看,上证综指与恒生指数表现较为接近,波动幅度也较其他指数高出许多;从J-B统计值来看,恒生指数高达1611.37,上证综指为307.44,是道琼指数和KOSPI200指数的3倍左右。应该说恒生指数的表现尤为另类,远超出我们预料之外,市场所蕴含的极值风险非常大,这也可能与其市场典型的投机特征有关。综合比较来看,国内股票市场波动性及其所蕴含系统性风险均远高于美国和韩国市场。

大量实证研究表明:金融时间序列有波动集聚性和分布的尖峰厚尾性。为描述金融时间序列的这些特性,Bollerslev(1989)提出了GARCH模型,之后逐步形成了以GARCH模型为核心的GARCH模型族。GARCH模型是在 ARCH模型的基础上,表达式如下:

由于上述指数收益率J-B统计值均拒绝正态性假设,可能存在异方差现象,可以考虑用ARCH模型进行建模。同时,为进一步验证不同市场的波动性差异,我们选择GARCH(1,1)模型来对四只指数波动性进行比较。

根据模型输出结果,我们可以得出如下公式:

恒生指数收益率模型输出结果:残差平方与方差的系数之和为0.995445<1,表明这是稳定的GARCH(1,1)过程,其极限波动率为:

KOSPI200指数收益率模型输出结果:残差平方与方差的系数之和为0.979755<1,表明这是稳定的GARCH(1,1)过程,其极限波动率为:

上证综指收益率模型输出结果:残差平方与方差的系数之和为0.996714<1,其极限波动率为:

由此可见,上证综指极限波动率(波动率极值3.193)大幅超出其他三只主要股指,且恒生指数(1.672)>KOSPI200(1.34)>道琼指数(0.903),进而验证了股指期货对现货价格波动确实起到了缓冲作用。

市场顶部形态比较

以上主要根据定量模型对股指期货“现货市场稳定器”功能进行了论证,下面将主要从技术角度来揭示股指期货的第二个主要功能,即股指期货增强了现货市场弹性,进而对其顶部构筑形态造成影响。

在比较各主要股指形态特征之前,我们首先梳理一下为什么单一市场(缺乏股指期货的市场)容易出现单顶?而双向市场(存在股指期货对冲机制)则易形成多重顶结构?总所周知,股市上涨需要买方资金增量的持续流入,当价格不断被抬高时,投资者普遍形成“自我实现的预期”,但在价格创出历史高位或阶段性价位时,单一市场和双向市场情绪出现明显分化:①单一市场由于只能买涨,因此获利必须通过价格的不断抬高来实现,但随着价格不断上升,入场资金增量逐步无法与其保持同步,导致市场出现技术顶部,此时由于缺乏避险工具,恐慌中投资者为减少亏损只能采取抛售措施,在一致性预期下市场流动性骤紧,价格迅速下跌,随着跌幅加剧,资金撤出速度也加快(这也是经常提及的资金与价格正反馈效应),最终形成单顶。②双向市场由于存在做空机制,投资者可以采用股指期货对多头资产进行对冲,一方面避免了市场恐慌性抛售,另一方面股指期货很好地分化了投资者对后市一致性预期,随着期货与现货间的基差值不断变化,市场形成技术顶部后会呈现震荡下行,并在某阶段蓄势反弹(基差值由正转负),最终演化为多重顶格局。

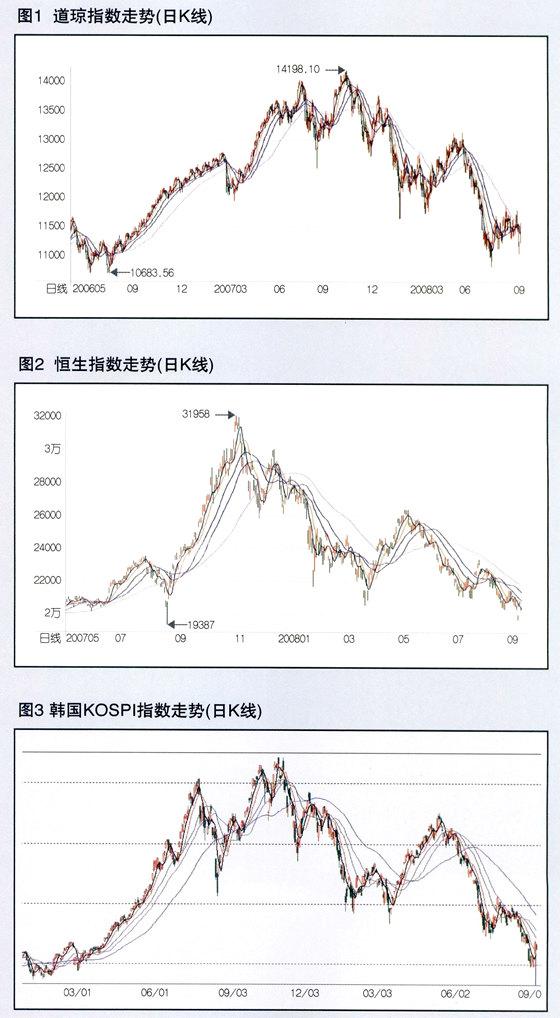

美国次贷危机始于2007年中期,其对全球金融市场的冲击如同多米诺骨牌的传导效应,基本上所有的股票指数在经历前期上涨后回落而形成顶部,由于顶部波动剧烈且持续时间较短,因此市场上也有“一日顶,千日底”的说法。首先我们来看美国股市的具体表现(图1),不难发现,无论是S&P500;指数还是道琼斯指数,均呈现类似M型双重顶形态,且第一个顶部出现在07年8月份,第二个顶部出现在07年11月份,而后强劲反弹,于08年1月份再度筑顶,整段行情演绎可以用一波三折来形容。图2是次贷危机前后香港恒指的表现,从中可以看出,恒指走势特征有点凌乱,但如果把上证综指和S&P500;技术形态结合起来,会发现恒指形态类似于二者拼图,这也表明香港市场资金流动同时受内地和境外市场双重影响,从表1恒指跌幅(-22.85%)亦能看出端倪。图3是韩国KOSPI指数在次贷前后的技术走势,看上去顶部特征不是特别明显(多重顶),从支撑点不断下移才能看出市场重心正在向下移动。

上述四只指数都有相应股指期货(期权)匹配,我们将其与缺乏股指期货的国内上证综合指数进行对比,可以清楚发现,上证综指不仅是单顶而且震荡盘整时间周期极短,甚至单边上升和下挫势能都非常强,在如水势般倾泻而下时,任何投资者包括监管层连缓冲余地都没有。事实上,这正是股指期货第二个价值功能的体现,当市场上可以运用股指期货进行对冲操作和风险管理时,投资资金所面临的压力能够得以适度缓解,而且类似结构性产品也能充分实施投资组合保险技术。这样市场走势将出现一定程度的反复,并等待趋势确认迹象出现。另一方面,股指期货极大增强了现货市场的弹性,且股指期货交投越活跃,现货市场弹性越强,这能从图1至图3的走势中得以验证。

根据行为金融学理论,市场价格变动过程其实是不同类型投资者心理和集体行为合力的演化过程,那么当证券市场出现阶段性技术顶部时,投资者们是如何运用金融工具进行资产配置和投资决策的?

我们不妨以香港恒指期货市场为例,图4揭示了1995年~2007年期间,恒指期货投资者结构的变动趋势。从中可以发现,套利资金占市场比重基本维持在10%至18%区间范围内波动;与此同时,投机和套期保值资金呈现负相关性。特别值得指出的是,2001年是一个极为重要的分水岭,在此之前投机资金占比不断上升至80%左右,而套期保值资金占比则下跌至8.5%的历史最低水平;01年之后二者变化发生逆转,投机资金占比大幅下移,而套期保值资金则快速增长至30%。

我们知道,2001年美国9.11事件刺破了传导全球的互联网泡沫,可以说历来在股市孕育大泡沫过程中,投资者都往往很容易陷入非理性癫狂和幻想状态,恒指期货当时的表现就是最好的例证。但在互联网泡沫破灭之后,市场参与者迅速采用恒指期货来对冲系统性风险,进而有效规避了金融市场恐慌中的正反馈效应,2001年恒生指数现货市场在经历一波单边探底后迅速恢复反弹。

两大功能意义重大

以上结合定量模型和技术分析,对次贷危机前后四个主要市场(缺乏股指期货:上证综指/已经推出股指期货:道琼指数、KOSPI200、恒生指数)的表现进行实证研究,通过比较各市场收益率波动性和市场顶部形态特征,进而验证了股指期货“缓冲器效应”和“增强现货市场弹性”这两大主要功能。因此,作为一种重要的风险管理工具,股指期货的推出将对证券市场产生深远的积极意义。

编辑:邱玉琴omnicourage@gmail.com

猜你喜欢

股市动态分析(2019年30期)2019-08-14

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年42期)2018-05-14

证券市场红周刊(2018年39期)2018-05-14

股市动态分析(2016年17期)2016-10-20

股市动态分析(2016年11期)2016-10-11

股市动态分析(2016年10期)2016-09-30

股市动态分析(2015年35期)2015-09-10