中兴通讯:海外市场增长可期

2009-01-22 08:48陈平

证券导刊 2009年47期

陈 平

通信设备进入黄金时期

LTE促力进入一流设备商

海外市场增长可期

当前股价:39.94元

今日投资个股安全诊断星级:★★★★

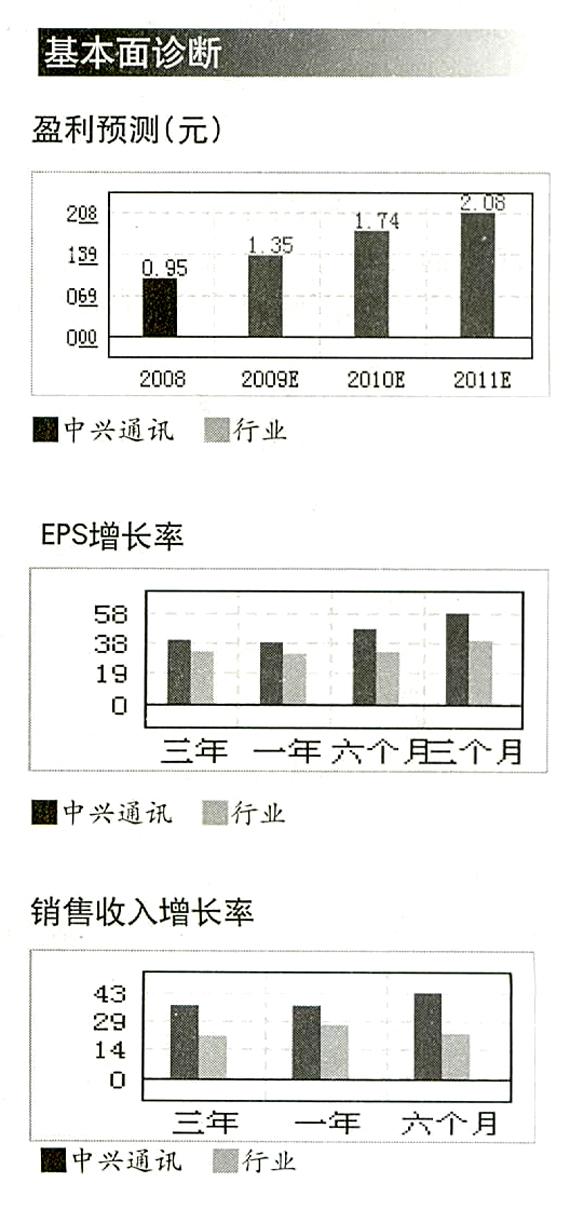

2009年1-9月份,国内电信固定资产投资完成2078.5亿元,同比增长24.5%,根据运营商2009年的投资规划,下半年投资规模将比上半年有进一步的增加。中兴通讯在国内3G招标中综合占有率近30%,稳居第一,预期全年运营商网络产品收入增速将超过40%。公司终端产品表现优异,在全球终端出货量下降的情况下前三季度收入仍增长38.67%,预计今后两年复合增长率仍能保持在30%以上。二级市场股价稳健上涨,表现独立,是攻守兼备的绝佳品种,投资者积极关注。

通信设备进入黄金时期

前三季度完成电信业务总量18826亿元,同比增长13.4%;实现电信业务收入6451亿元,同比增长3.3%;固定资产投资2078亿元,增长24.5%。其中,第三季度收入增长5.2%,远高于一,二季度的1.9%和2.7%。设备供应商借3G东风扬帆,前三季度3G累计投资961亿元,仅完成2009年计划的一半,不到3G计划投资3000亿元的三分之一,3G投资带动通信设备行业实现利润增长28.1%。未来3G全国建网,补网和运维等投资以及2G,3G共建,宽带投资,将使行业投资维持在高位,设备行业将进入黄金时期。

另外,国内设备供应商在3G市场的份额较2G时期有质的飞跃,华为和中兴在2G市场份额最高的是中国联通的GSM领域,也仅有17%的市场存量。而进入3G时代,国内设备供应商的市场份额已超过了64%。海外市场明年将逐步复苏,金融危机对国内设备供应商而言是千载难逢的机遇。全球十大设备供应商将面临较大的变局,通信设备市场份额也将更趋集中,而在此期间中国内设备商将进一步提高市场份额。因此,完全有理由看好未来国内设备供应商的发展前景。

全球通信市场呈现复苏迹象,其中以亚太地区为代表的新兴通信市场发展速度较快,移动、宽带接入、光传输和数据通信产品投资规模持续增长。前三季度公司海外收入增速分别为—17%、14.7%和19.2%,呈现逐季上升的趋势。公司海外业务主要面向新兴市场,聚焦于人口众多、通信普及率低的国家,因而需求具有刚性,低成本、融资能力和定制化能力三大优势构成了公司在全球提升市场份额的基础。

LTE促力进入一流设备商

11月,中兴与全球第四大电信运营商西班牙电信签署LTE试验网建设合作协议。市场分析认为2009年是中兴通讯海外业务规模拓展的第7年,也将是发达国家市场开始展现成果的时候,后续在发达国家市场的突破将捷报频传。

LTE将缩小中国设备商与一流设备商的差距,促中兴进入一流设备行业。中兴通讯现已经投入2000多人研发LTE,是全球最早进行LTE终端研发的企业之一,与GSM和UMTs起步相比在LTE技术研发和商用试验上与行业内公司同步。2009年1月爱立信和华为宣布与北欧运营商TeliaSonera启动全球首个LTE商用网络,中兴9月3日与香港移动运营商csL就3G网络部署及演进计划签约,涉及900Mhz频段的LTE/UMTS双模网络,LTE建设则将于2010年完成。据GARTNER对目前拥有LTE技术的前10家设备商做的综合测评显示:爱立信在产品服务、市场理解、产.品策略、区域策略、市场认可等6方面具有非常强的竞争力名列第一,华为名列第二,中兴通讯在销售策略上略逊于华为但在综合能力项目可行性上优于诺基亚西门子而名列第三,已与阿朗、摩托罗拉、NEC、北电拉开了不小的差距。

海外市场增长可期

自2008年以来中兴通讯在GSM/UMTS/LTE领域获得了跨越式发展,产品创新能力和交付能力不断赢得一流运营商的认可。GsM/UMTs产品先后规模进入Telenor、TeliaSonera、Telstra、SingTel、Sistema等主流跨国运营商或其子公司市场,在印度、印尼、越南、土耳其等人口大国成为主流设备商。在宣布于2010年前部署LTE的顶级运营商中,中兴通讯已经与Telefonica、CSL等达成合作,未来的三到五年一旦进入规模商用阶段,中兴将与一流设备商在同一台阶上竞争,技术差距将被逐渐抹平,西方设备商或因行动缓慢而出局。从2006年至今中兴通讯CDMA产品的出货量一直居全球首位,按销售额统计中兴在亚太区光网络前四季度滚动市场份额位第二首次超过阿尔卡特朗讯,伴随GSM/UMTS/LTE领域获得的跨越式发展,最终中兴将以快速服务能力和高效的成本优势为核心竞争力跻身于全球前三位的行列。

未来2年中兴将体现三大优势:1)成本优势,不仅体现为人力成本低带来的价格优势,还体现在研发、技术服务、采购产业链成熟带来的成本下降;2)定制化优势,提供设备到终端一揽子服务满足客户化需求;3)融资优势,国际运营商受经济危机影响融资困难,中兴通讯获得国内银行如国开行150亿美元等授信额度,拓展客户同时也为国内商业银行引入优质国际客户,三大合力作用下预计海外业务收入增速将在20%以上。

国际咨询机构Frost&Sullivan;在上海通信大会上为中兴通讯颁发“2009全球最佳CDMA设备商”,预测未来2、3年其将成为全球cDMA市场的最大供应商,2010年市场份额将超过阿朗位第一。

目标价53元

国联证券坚定看好中兴通讯的全球业务拓展,他们认为,根据中兴通讯历史盈利记录显示,受到第四季度回款增加的影响,其第四季度业绩往往等同且略高于前三季度业绩合计。2009年公司前三季度每股收益约为0.65元,以此推算,公司全年业绩不低于1.3元,高于预期。进一步推断其2010年的每股收益同比增长的可能性较大,初步将其业绩从每股1.55元上调至1.69元。预期其未来盈利复合增长率能维持在30%左右,假设其PEG为1,则其合理价格大约在50.7元。综合分析,继续维持“推荐”评级,中期目标价上调至49-53元。

(今日投资个股诊断星级说明见34页)(资料来源:今日投资)

猜你喜欢

中兴通讯技术(2019年5期)2019-12-30

中国计算机报(2019年22期)2019-07-31

东坡赤壁诗词(2017年3期)2017-07-05

当代县域经济(2017年5期)2017-05-19

董事会(2017年2期)2017-04-08

中国经济周刊(2016年45期)2016-12-01

计算机世界(2009年34期)2009-11-17