新兴的在线电视和视频

2009-04-21 03:09润雨

卫星电视与宽带多媒体 2009年6期

润 雨

在线电视和视频作为视听领域未来的关键正在迅速兴起,收入猛增,深受消费者欢迎,角逐者日益增多,呈现迅猛发展的势头。

在线电视和视频收入猛增

Informa Telecoms & Media公司新的题为《在线电视和视频:对传统电视的超级挑战》的调查报告称,在线电视和视频正成为媒体主流,一些大型广播机构和期望满足迅速增长需求的节目内容提供商都在利用在线电视和视频。随着新的广告模式、与社交网络的链接和从PC范围以外移向电视的试验,现在有更多的广告机构转向在线视频。据Informa公司的调查报告预测,全球合法的在线电视和视频的收入从2007年的13.4亿美元猛增到2013年的79亿美元,增长近6倍。

虽然在线电视和视频在欧洲也在迅速发展,尤其是在英国、德国和法国。但与北美相比,无论欧洲还是亚太地区,都显得相形见拙。就市场价值而言,北美是最大的市场,2007年的收入为10.7亿美元,占全球总收入13.4亿美元的10%;2013年北美的收入将达到49.6亿美元,占全球19亿美元总收入的63%(表1)。

较高的宽带渗透率,较低的价格和较快的速度将驱动收入的增长。据Informa公司预计,像Movie Link和Cinema Now这样一些公司将开发比较灵活的业务模式,以满足消费者的需求。特别是允许更大的容量、购买电视或影片内容并将其制成光盘,下载到自己这一方能更直接地与DVD方面竞争,这已引起好莱坞主要制片厂对影响与零售商关系的提防。例如美国大型零售公司Wal-Mart和Target合计占DVD销量的50%,他们已经对在线服务方面销价和与竞争对手争抢生意的可能性表现出忧虑。

更为重要的是,“tied-technology”技术将继续发展。iPod在音乐和视频方面取得的成就表明,成功的硬件的推出能为内容提供商带来可观的收入。游戏机能获得同样的益处。

许多在线视频提供商也使其服务能在电视、便携媒体播放机及其他装置上收看或收听。YouTube服务已经能够在Apple TV上观看,同时Amazon公司的Unbox用户也能将购买的视频直接下载到TiVo DVD上。同样,消费者也能通过Hewlett Packard公司的有宽带功能的系列电视机接收美国的在线视频下载服务与流服务Cinema Now。微软公司也在英国、加拿大、德国、法国和爱尔兰等国为其Xbox 360视频游戏机推出了下在影片。

不过,正如广泛的媒体报道所说,与Apple的三项主业务相比,Apple TV还只是“业余爱好”。当前可利用的能填补在线视频与电视机之间空挡的市场还是很小的。

Apple TV机于2007年3月推出,它使用户能把内容从PC移往电视机。虽然Apple公司未公布关于这种设备的销售数字,但从一些报导来看,起初并不是很成功的。但在那之后,Apple公司推出了软件,使用户能从其iTunes在线存储中租用影片。同时,40Gb型号的Apple TV的价格下降到229美元,160Gb型号下降到329美元。2008年初,Apple公司开始提供电影出租业务,内容来自所有的主要制片厂。到2008年3月初,这项服务已提供1000多个题目,其中的100个是最高清的。库存影片题目价格为2.99美元,新发行影片题目价格为3.99美元。

Google和BSkyB两家公司在2006年组成宽带联盟。该联盟看到,Google公司已经将其用户创作的视频、电子邮件、检索和有针对性的广告工具提供给BSkyB公司的宽带服务订户。不过,这两家公司较长期的目标是将他们的Web和电视广告平台相合并。

现在,全球最大的5个在线电视和视频市场是美国、英国、日本、德国和法国。美国在线视频领域方面的优势是由YouTube和Google Video等受欢迎的视频分享网站推动的。美国现在是,2013年仍将是头号市场,2013年其收入将达到47亿美元,占全球总收入的60%以上。到2013年,美国每个宽带用户家庭每年在线电视(包括点播、订购和广告)的开销平均将达到49美元,大大高于全球平均11美元这一数字。

英国仍将保持第二位,2013年期收入将达到8.4亿美元,是2007年的7倍;日本将居第三位,收入达6亿美元,是2007年的10倍以上;德国和法国的收入将分别达到3.8亿美元和3.5亿美元,分别是2007年的18倍和16倍(表2)。

调查报告称,在全球在线电视和视频的总收入中,绝大部分仍将继续来自广告,虽然广告产生的收入占总收入的比例将逐步下降。2007年,广告收入占总收入的85%,到2013年将下降到72%。预计在2007年至2013年期间在线电视和视频的广告收入增长4倍。北美所占份额将从2007年的80%逐步下降到2013年的69%;到2013年,英国在这方面仍居第二位(表3、4)。

调查报告称,一些提供商正在试验广告模式。YouTube提供最受欢迎的丰富多彩的内容广告。这家公司称,它的合作伙伴们每月收入几千美元。2008年上半年,YouTube就签约“几百万个用户”。Facebook和My Space公司也在2007年推出类似的服务,竞争对手Bebo公司也在2007年晚些时候推出了Open Media服务,这使其成员能创作“个人视频侧面头像”,使用CBS、MTV、BBC、Yahoo和ITN等大型内容提供商的视频。

对等流服务Joost自2007年下半年以来已经在节目之间播出近百个重要品牌的广告。Joost服务是由Skype的创造者们创立的,2007年11月Coca-Cola为Joost发行了首个商业性“Widget”。

Dabelgum公司首席执行官Valerio Zingarelli讲,其服务在2008年春季进行商业性开播,对广告商很有吸引力,这一服务已吸引100多万用户。

Informa公司的调查报告称,2007年照菜单点菜式的下载、流服务占同年在线电视和视频总收入的11%,预计2013年将增至18%。2013年这方面的收入将达到14.5亿美元,是2007年的10倍(表5)。

2007年在线电视和视频的订购收入为0.53亿美元,预计2013年增加到7.33亿美元,增长近13倍。订购收入主要产生在北美,2007年北美占73%;2013年将降低到47%。欧洲所占份额将从2007年的21%上升到2013年的39%(表6)。

就最大的单个宽带市场而言,中国的宽带用户数在2007年已经超过美国。当然,美国的宽带用户渗透率比中国高很多。德国是欧洲最大的宽带市场,2007年已有1860万宽带用户;其次是英国和法国,分别为1520万户和1450万户。宽带渗透率的提高将推动在线电视和视频收入的增长。

消费者欢迎,角逐者日益增多

Solutions Research Group的“多平台视频”调查报告称,由于网络视频和像iPhone这样的视频功能装置的广泛使用,消费者对娱乐服务的选择迅速增加,美国消费者比以往消费更多的视频内容。美国有线新闻CNN国际新闻网站视频报告称,在2008年8月以前的几个月里流量增加250%,这反映出整个行业对视频需求的猛增。2008年5月CNN在网站的视频流量达到1.167亿次。网站上的大部分视频是根据电视广播改编的。

据调查,12岁及12岁以上的一般美国消费者每天花费6.1小时进行互联网视频娱乐,其中4小时(64%)来自传统电视,包括直播、DVR和VOD收看,其余的为视频游戏、网络和PC视频、DVD和移动装置视频。

调查发现,各种媒体平台具有不同的黄金时段,例如PC和网络视频在一周的正午达到最高比率12.3%,平时和周末下午6点最低;视频游戏的黄金时段是周六上午,移动视频的高峰是平时的上午。

调查报告预计,PC、网络、移动视频的人均花费时间将从目前的不到1小时增加到2013年的近29小时。在网络、移动和游戏的推动下,每天视频和电视的使用奖金一步增加。所有平台的视频娱乐的总时间将扩大35%。

据Jupiter Research公司的调查,目前欧洲28%的消费者固定收看在线视频,这比2006年增长1倍。调查发现,现在在线视频是在线媒体业中最受欢迎的。在过去的一年里,欧洲消费者在在线视频上花费的时间增长了50%。欧洲消费者的视频内容得到一代宽带连接和掌上电脑用户增加的支持。随着在线视频消费的增长,欧洲广播机构将开发在线和电视分发内容的策略,以便吸引越来越多的观众。

以YouTube为代表的短路式,目前在在线视频中占有明显优势,只有9%的欧洲消费者收看标准长度视频。但Jupiter预计,随着电视广播机构在线服务(例如英国BBC的iPlayer和法国Mb的Replay)的成功,这个比例数将会大幅度增长。这些播放器表明,消费者收看长格式视频的爱好正在形成。

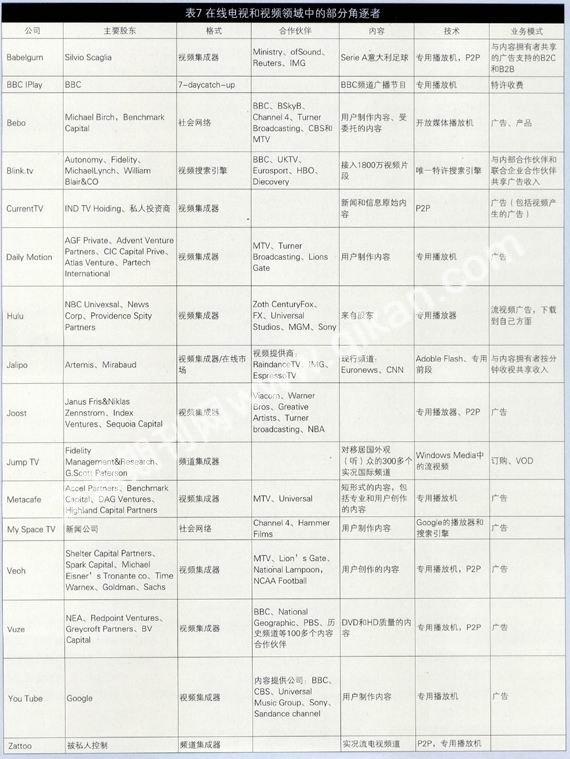

现在,越来越多的公司,无论是原有的还是新发生的,都积极涉足在线电视和视频领域。大量的Web网站(许多也处在商业性开通的部署中)试图在这一领域中取得一块新地盘。这一新兴领域中的角逐者,从诸如新闻公司之类的大型公司到非专业性的视频片段集成商,都在提供各种各样的内容。越来越多的提供在线电视和视频的角逐者正在试验许多不同的业务模式,当然不一定都会取得成功。表7中是当前这一领域中的主要角逐者。

总体来看,当前主要有三种类型的在线电视和视频。一是通过互联网以流的形式分发传输的线性广播频道;这些集成商提供原理电视机收看这些频道的手段。二是有些集成商提供个人内容版块的接入,而不是整个电视频道,其中包括大量用创作的内容(UGC);这是一个有无限发展潜力的新的大市场,总部在英国的Fame TV公司说:“我们正在进入一个新的电视时代,这时用户创作的内容和观众互动成为节目的关键”。三是一些社交媒体网站使用户能将视频邮寄在自己网页上,现在这些社交网站正向与内容提供商签订联合协议方向发展。在业务模式方面,最基本的是两种:由广告或赞助关系提供资金的免费模式和付费模式。

YouTube仍然是在线视频领域中的领先者。在英国,YouTube占10个最大视频网站月收视时间的2/3;在美国占10个最大网站月访问量的50%以上(表8、9)。其他领先的视频提供商包括大型网际协议商AOL、MSN和Yahoo(在美国)或大型广播公司BBC、BSkyB、ITV和Channel 4(在英国)。

在美国,被Tine Warner公司支持的Veoh公司是专业视频集成中的领先者,它有大量专业内容和用户创作的内容。在2007年12月期间,对Veoh的访问时间平均为15.5分钟,只比YouTube少2分钟。受新闻公司和NBC Universal公司支持的Hulu在试验阶段就得到消费者的热情支持,仅2007年12月就有25万人次访问,平均每次访问10分钟。在英国,像Veoh这样一些网站正在努力获得广泛的观众。在英国10个最大的网站中,广播机构占有优势。

在专业内容集成领域中,Joost在2007年秋季进行商业性开通,Hulu于2007年10月开通,Jalipo和Babelgum在试验后于2008年晚些时候开通。

业务模式与收入

在线电视和视频的已经出现的两种基本业务模式是:来自观众的直接支付,例如按次付费和订购;由广告提供资金,通常是“预放片时间”(“per-roll”)广告,观众有义务在接收他们想看的素材之前观看。Forrester Research公司相信,广告模式将驱动在线电视和视频的发展。

据Infoema Telecoms & Media公司预测,全球在线电视和视频的广告收入将从2005年的5.6亿美元增长到2008年底的17亿美元,2012年达到47亿美元。Informa公司相信,订购和按次付费的收入将远远落后广告的收入,预计从2006年的1.1亿美元增长到2008年的3亿美元,2012年达到16亿美元。

在线电视和视频技术提供商Narrowstep公司的商务经理Dilip Shulka预计,将出现上述两种模式都发挥作用的混合模式。他说:“对于合适的内容和恰当的分销来说,有付费模式的机会。你可以首先获得免费收看的观众,并保持住他们,而后你可以向他们推销付费服务。”

找到合适的市场是另一个方面。Jump TV公司向侨民提供电视频道,有来自南美洲和亚洲的广泛的素材。据这家公司报告,2007年第一季收入100万美元,有30062个订户为不同节目包支付。

Joost公司与广告商达成收入共享协议,与30多个品牌签约,包括Coca Cola、Nike和IBM。Joost公司给广告商提供5~7秒的“预放片时间”,以及为5分多钟的节目内容提供10~30秒的“中间放片时间”(使节目中断)。

在英国,广播机构Channel 4公司实验收入模式后,2007年3月开始提供免费服务。由于广告提供资金,因而放弃了起初一段时间增长缓慢的按次付费模式。

与Berwin Leighton Paisnex公司合作的商业和智能资产合作伙伴Simon Harper说,对于新闻报纸出版方面的广播机构来说可能有教训,他们为在线分销内容决定特有的模式动作缓慢。许多出版机构5年前,甚至10年前就已开始订购模式,但后来以某种额外付费内容向广告推进。Harper说,越来越多地提供“富视频”端口的报纸将对广播机构构成竞争。这就提出了广播机构是否应该将其内容与其它方面组成辛迪加的问题。报纸方面10年来一直在注视着组成辛迪加。

在线电视和视频与IPTV

随着高质量在线电视和视频服务的出现,就提出了这样的问题:在线电视和视频是不是会超过“真正”IPTV的作用呢?(所谓“真正”IPTV是指通过封闭的被管理的网络分销频道和点播节目)。

虽然IPTV在法国、西班牙和意大利等国取得了不小的成就,但成长仍然是缓慢的,因为它面临着来自有线、卫星和地面数字电视的激烈竞争。不过,IPTV的支持者们并不担心。向领先的电信运营商提供IPTV平台的Microsoft TV公司的高级营销经理Elena Braner说:“在线视频和IPTV是两个不同的世界。我们坚决地相信,IPTV是为电视听过最佳服务质量的方向。”

Red Bee Media公司产品管理负责人Stacey AnKlam相信,在线电视和视频将发挥作用,直到IPTV获得吸引力,特别是如果服务提供商想提供视频但又不想负责管理封闭网络的情况下。AnKlam说:“你将使用PC增强电视体验。我们公司与Microsoft TV和Netgem公司签定了提供IPTV服务的协议,虽然这个项目因市场尚未准备好而推迟了。”

消费电子制造商Philips公司以其设备进入了在线电视市场,这种设备是为改善用户体验而设计的。但这家公司并不相信IPTV会被在线视频取而代之。Philips公司负责为电信运营商进行业务开发的经理Emmanuel Vigot说:“这两个市场将共同成长,不会相互制造困难。视频点播将越来越多的是高清的,这将不会在互联网上广泛收看。”

在线电视和视频是否挑战传统广播电视

在线电视和视频的出现意味着另一个发展阶段,即均势朝着消费者倾斜的阶段发展。Informa公司认为,向在线分销节目内容的发展趋势反映出较广泛的文化变化。数字媒体的发展正改变着消费者的行为,“新式”的消费者正在出现。现在的年轻人喜欢在任何时间和任何地方观看视频,而不只是坐在客厅的沙发上观看。

此外,随着所谓“平民媒体”的出现和视频游戏作为娱乐中枢,内容也正变得越来越是交互式和参与式的。Informa公司称,现在的这些发展趋势表明,“社会革命”这个描述似乎不再是过于言过其实的了。

Informa的调查报告称,随着社会如此大的变化,传统媒体公司必须改变他们的行为和业务模式。虽然电视业务已经在通过视频点播(VOD)和个人录像(PVR)之类的服务来适应这些变化,但要使大众对在线内容的兴趣转变为客观的收入,对传统电视业来说仍然是挑战。

调查报告指出,传送和支付方法方面的灵活性是关键,视频内容公司需要提供一批可选择的节目内容,包括流、下载出租、下载到自己的DVD并烧制在DVD中,以便引起所有消费群体的兴趣。报告称,现在内容拥有者仍然不知道如何适应这样变化的形势,是将新型内容和传送包括在他们自己的权力当中,还是设法将用户创作的内容集成到现有业务模式中。报告指出,当前较为明智的选择是共同开发,因为这在双方都有潜力。

不过,产业界人士对在线电视和视频是否挑战传统广播电视的看法是有分歧的。MTV公司负责人Bierer认为,“互联网和数字媒体是否会取代传统电视的问题,提法不妥。年轻人使用互联网主要不是为了内容的消费,而是为相互沟通。”Babelgum公司的Zingarelli认为,这种新媒体并非有如此的竞争力,以致会取代传统形式的电视。他认为:“那些担心Web电视的广播机构应当意识到,互联网电视并非试图取代传统电视,而是给观众带来更多的控制和选择。”

Jalipas公司的负责人Alex Taylor持有不同的见解。他认为,“并非只有在线电视和视频威胁传统电视,互联网本身也威胁传统电视。Faceback和Bebe等公司正在改变对视频产业的看法,人们将不再用电视机看电视,而是在他们的PC上看。宽带的质量越来越好,越来越多的消费者使用宽带收看,而花费在电视机上的时间越来越少。英国通信管理机构Ofcom提供的调查数据显示,美国22%的观众、法国36%的观众说:“自从他们使用互联网以来,在电视机上看电视的时间少了。”

虽然在线电视与视频领域中的角逐者与传统电视竞争,但这些新的角逐者也相互竞争。由于许多新的涉足者和许多不同的业务模式,各个角逐者都与生存空间似乎是成问题的。Blinkx公司首席执行官说:“仅广告而言,就有许多问题需要解决。今后仍然有很长的路要走。一方面2008年是在线电视和视频在市场中更为站稳脚的一年,另一方面我们也期待看着重组和整合,期待着这个领域真正急速发展时刻的到来。”■

猜你喜欢

综艺报(2020年1期)2020-02-11

综艺报(2017年11期)2017-07-02

电视指南(2016年1期)2016-01-18

股市动态分析(2015年49期)2015-09-10

海外英语(2013年7期)2013-11-22

科技智囊(2009年8期)2009-08-26

家教世界·创新阅读(2009年5期)2009-05-26